Le rapport d’experts sur le frein à l’endettement expose les récents problèmes rencontrés avec cet outil. Il ne considère pas qu’ils justifient de gros changements, et ce malgré un environnement profondément changé.

« Déçu en bien » année après année

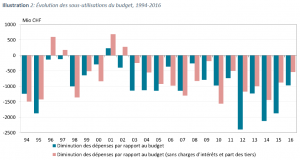

Le groupe mandaté par le Conseil Fédéral a rendu son rapport bienvenu sur le frein à l’endettement. Cet outil a fortement réduit la dette de la Confédération depuis 2005, en grande partie via les dépenses budgétées mais non réalisées. Ces écarts entre budgets et dépenses effectives ont excédé un milliard de francs par année depuis 2005, comme le montre le graphique ci-dessous.

Le rapport indique que ces excédents pourraient bien être fortement réduits dans le futur avec le nouveau système de planification budgétaire de la Confédération. Une bonne partie de ces écarts sont attribuables à une surestimation des dépenses dans le budget : dans un système où obtenir une rallonge en cours d’année est difficile, il vaut mieux prendre un peu de marge et budgéter 100 si on compte vraisemblablement dépenser 98.

On ne peut que souhaiter une meilleure précision des budgets. Cela dit, elle forcerait une discussion de fonds sur la dette. Illustrons ce point par un exemple où les recettes sont de 100, les dépenses planifiées de 100, mais les dépenses effective de 98 pour se ménager une marge. Année après année nous avons une « surprise » de 2 (dépenses budgétées mais non réalisées) utilisée pour repayer la dette. Comme cette différence vient après coup, il n’y a jamais vraiment de discussion de fonds.

Si les prévisions sont maintenant améliorées, le budget des dépenses est de 98 et l’excédent de 2 est maintenant prévisible. Cette visibilité demande une claire discussion. Toutefois, si le rapport souligne que la meilleure visibilité évitera les « surprises » années après années, il ne souligne pas la nécessité de cette discussion de fonds.

Taux d’intérêts et inflation

Une bonne partie des surprises budgétaires de ces dernières années découle d’une sous-estimation des intérêts sur la dette et de la hausse des prix. Le rapport souligne que rien n’est certain et que les taux et les prix pourraient remonter.

Il est vrai que rien n’est jamais certain, mais celui qui attend les certitudes ne fera jamais de planification. Il est en fait très probable que les taux restent bas car la situation Suisse reflète une tendance de fonds dans l’économie mondiale depuis des années qui poussent les rendements des actifs sans risque à la baisse. L’inflation quant à elle reste faible depuis des années, et le risque sur ce plan est plutôt à la baisse. Cette situation est en fait un des sujets majeurs – si ce n’est le sujet principal – de la recherche macroéconomique actuelle.

Le scénario fort plausible de taux d’intérêt et d’inflation basse implique que les dépenses pourraient bien rester faibles dans la durée. Il est dommage que le rapport n’ait pas présenté quelques projections de dépenses et de dette sous ce scénario ou d’autres, un exercice qui n’aurait pas été compliqué.

Plus de dépenses ou moins d’impôts ?

Le rapport reconnaît que les excédents pourraient éventuellement persister, et conclut qu’il faudrait mieux les affecter aux baisses d’impôts qu’à des dépenses supplémentaires. Sur ce point, le rapport ferme trop rapidement la porte aux dépenses. Certes il est difficile de discuter un tel choix en quelques pages, mais le rapport aurait alors dû ne pas prendre position si nettement.

Le rapport considère que des dépenses supplémentaires n’augmenteraient que peu la croissance, sauf en cas de récession prononcée. C’est tout à fait exact, mais considérer les dépenses seulement sous l’angle conjoncturel est réducteur. Par exemple, des ressources supplémentaires pour la santé ou les retraites génèreraient un bien être indépendamment de leur impact sur la croissance.

La dette peut être trop faible

Le rapport considère les avantages et inconvénients d’une réduction de la dette. Il admet que la réduction de dette n’est pas nécessairement souhaitable (page 19), mais ce point est assez vite évacué.

C’est dommage car ce point est important. Avec une dette de seulement 15 pourcent du PIB, la Confédération a peu à gagner de remboursements supplémentaires. Comme le souligne le Pr. Bacchetta, la dette publique Suisse pourrait bien être trop faible. Une récente analyse du FMI souligne un point similaire (pages 9-11).

Les marchés sont également de cet avis : ils prêtent à la Confédération pour seulement 0.06 pourcent sur dix ans, et même 0.46 pourcent sur trente ans. En d’autres termes, les marchés implorent Berne de ne pas rembourser sa dette, car ils sont très friands de ce placement sans risque. Bien des économistes soulignent le besoin de prêter attention au message des marchés. C’est correct, mais il faut avoir la cohérence de les écouter en tout temps, et pas seulement lorsque les taux sont hauts.

Un status quo étroit

Le rapport recommande de ne pas changer la règle du frein à l’endettement. Cependant, un ajustement simple et pertinent n’y est pas discuté, à savoir la stabilisation de la dette par rapport au PIB, et non pas en valeur absolue. Le frein tel qu’il existe ne suit en effet pas la croissance de l’économie, et implique que la dette représentera une part au PIB tendant vers zéro.

Ce scénario n’est pas optimal : d’un point de vue économique rien ne justifie de pousser la dette publique à zéro, au contraire. Une stabilisation par rapport au PIB n’est pas pire. Avec une dette de 99 milliards, une croissance du PIB (prix+quantité) de 3 pourcent permettrait à la dette d’augmenter sans problème de 3 milliards chaque année.

Le rapport souligne qu’une dette faible donne une marge de manœuvre plus large en cas de coup dur économique. Etant donné le niveau faible de la dette actuellement, nous avons cependant déjà une marge substantielle. En outre, une marge supplémentaire ne serait pas d’une grande utilité en cas de gros problème comme une crise de nos grandes banques. La faible dette publique de l’Irlande en 2007 ne lui a pas servi à grand-chose lorsqu’elle a subi une crise bancaire majeure. Pour contrer ce problème mieux vaut se concentrer sur la supervision du secteur financier via des politiques de « too big to fail » par exemple.