Le 14 mai dernier, la Commission de haute surveillance de la prévoyance professionnelle tenait sa conférence annuelle sur la situation financière des institutions de prévoyance en 2018. Dans son communiqué de presse, elle indiquait que bien «qu’en recul, la redistribution aux dépens des assurés actifs reste substantielle, (…) soit environ 5,1 milliards de francs par an». Ce constat, qui paraît tout de même très contraire à l’esprit de la prévoyance professionnelle, où chacun est censé épargner pour sa propre retraite, ne semble toutefois guère ébranler Jean-Marc Wanner, membre de la direction d’Aon Suisse SA, considéré comme l’un des meilleurs experts de la prévoyance professionnelle de la place.

Un mouvement de balancier

C’est ainsi que lors d’un des débats organisé par les éditions EPAS Prévoyance Professionnelle et Assurances Sociales SA dans le cadre du Symposium de prévoyance en terre romande, qui s’est tenu le 14 et 15 mai dernier au Swiss Tech Convention Center, notre spécialiste mettait ces chiffres en perspective. Il rappelait en effet que dans le passé, comme ce fut le cas à la fin des années 90, ce sont les personnes actives qui avaient bénéficié de rendements élevés, «entre 6 et 8% dans les mauvaises années», tandis que les rentiers devaient se contenter de rentes calculées sur un taux de 4% ! En d’autres termes, le privilège se serait donc renversé au fil du temps. Toute la question serait de savoir s’il s’agit d’une tendance à court ou moyen terme.

Groupes par classe d’âge

Si l’on se concentre sur la situation actuelle, on constate que la redistribution n’oppose pas véritablement les retraités aux actifs, mais des classes d’âges différentes, comme l’a montré Alvin Schwendener, associé de la société c-alm, dans une autre présentation lors de ce même Symposium, En effet, si les actifs les plus âgés sont désavantagés puisque les intérêts qui leur sont crédités sont au plus bas, tandis que les taux de conversion qui seront appliqués à leur capital vieillesse sont clairement orientés à la baisse, les rentiers les plus jeunes souffrent en réalité des mêmes maux. Ainsi, explique l’associé de c-alm, «on observe l’apparition des premiers retraités ayant subi durant leur vie active une diminution du taux d’intérêt et ayant un taux de conversion plus faible que les générations précédentes».

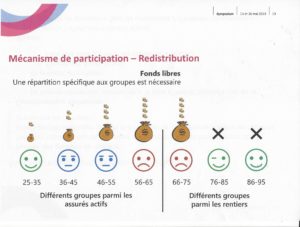

Répartition ciblée

Sur la base de ce constat, Alvin Schwendener prône pour un mécanisme de redistribution des fonds libres – c’est-à-dire des fonds qui dépassent le niveau de la réserve de fluctuation de valeurs, si la caisse est en bonne santé – qui ne doit plus reposer sur le principe de l’arrosoir, et uniquement en faveur des actifs. Il faut ainsi une nouvelle approche qui doit faire bénéficier la distribution de ces fonds aux groupes d’assurés actifs et/ou de rentiers selon la manière dont ils ont été avantagés, ou au contraire, désavantagés, sur la base du «taux de conversion appliqué, en prenant en compte d’éventuels droits acquis ou d’anciens taux d’intérêt du capital vieillesse». Dans cette perspective, on peut représenter schématiquement une répartition privilégiant les deux groupes les plus maltraités, soit les actifs les plus âgés et les jeunes rentiers, la composition exacte de ces deux groupes pouvant changer d’une caisse à l’autre.

Nous disposons de beaucoup d’informations sur ce sujet mais les autorités nous cachent aussi beaucoup de renseignements nécessaires pour nous faire une idée de la situation. Peut-être des statistiques existent, bien cachées, que je n’ai pas réussi à découvrir sur le site de l’OFS. L’espérance de vie augmente sans doute. Pourquoi les autorités ne nous informent pas, année après année, d’une façon précise, de l’âge moyen des personnes actives décédées qui ont contribué au 2ème pilier mais qu’ils n’ont pas atteint l’âge pour en bénéficier, ou en ont peu bénéficié (par exemple entre 33 et 70 ans ). Le cancer, les autres maladie graves, les accidents et les suicides fauchent chaque année beaucoup de monde chez nous. Est-ce qu’il est vrai qu’en moyenne chaque résidente suisse vit 85 ans? et 81 ans pour les hommes?