Comme annoncé il y a peu, Le Temps a décidé de supprimer l’hébergement de blogs à la fin du mois, en sauvegardant heureusement l’accès aux archives de ces nombreux blogueurs ou blogueuses qui le désiraient. Dont je fais partie. Je remercie les responsables du Temps de nous avoir offert cette possibilité, évitant ainsi la disparition pure et simple de nombreuses contributions d’experts de tous horizons

Poursuite sur pierrenovello.ch

C’est donc mon dernier article à paraître sur ce site. Ce blog ne cesse toutefois pas son activité, puisqu’il était déjà publié sur mon propre site (www.pierrenovello.ch) depuis 2020. Il va donc se poursuivre sans interruption sur des sujets de finances personnelles, soit sur la prévoyance, les placements financiers, l’accession à la propriété immobilière ou encore les questions successorales. C’est en fait la deuxième fois que ce blog entreprend sa migration puisqu’il avait été créé à l’origine sur le site de L’Hebdo en 2012, avant d’être accueilli sur celui du Temps en 2017 à la suite de la disparition du magazine.

Aide à la décision

Sur la centaine d’articles que j’ai mis en ligne sur ces deux médias, très peu ont suscité la polémique. Peut-être parce que je suis un journaliste économique indépendant dont le souci principal est d’aider ses lecteurs ou lectrices à mieux comprendre leur environnement, afin de prendre de meilleures décisions. Même si, de temps à autre, on peut s’insurger contre une injustice évidente, comme lorsque des travailleurs kosovars retournés au pays après des années de labeur en Suisse se voyaient refuser une rente AVS, comme l’avait rapporté de manière très documentée la RTS. Histoire qui avait fait l’objet de mon billet du 24 septembre 2018.

Mea culpa

Je profite de mon dernier papier sur ce site pour procéder à un « mea culpa » pour une erreur qui m’a été signalée longtemps après la mise en ligne d’un billet le 25 juillet 2022 sur la réforme du droit successoral, intitulé « L’attribution des acquêts au conjoint survivant dans le nouveau droit successoral », que j’avais basé essentiellement sur le message du Conseil fédéral en 2018 consacré à cette réforme. Or, le 16 janvier 2023, je prends connaissance du message que je viens de mettre en ligne – j’avais déjà répondu à la personne anonyme pour la remercier de son intervention –, qui met en évidence l’erreur que j’avais commise en reprenant les exemples détaillés du message du CF. J’aurais dû me rendre compte que le texte finalement adopté contredisait le point figurant dans le projet soumis au parlement.

Manque de recul

À ma décharge, comme la loi vient d’être révisée, les ouvrages de référence sur le nouveau droit ne sont pas encore sortis de presse, rendant difficile la vérification de ce que l’on écrit, d’autant plus que le message du CF n’a pas été actualisé pour tenir compte de ces changements . La réaction de mon correspondant anonyme a été salutaire, mais intervenant un peu tard pour que je puisse réagir de manière adéquate. En tant que journaliste, j’étais prêt à assumer sans difficulté cette erreur, mais je ne savais pas comment le faire dans le cadre de mon blog après un tel décalage temporel. Mais comme ces articles vont être archivés, sans possibilité de modification ultérieure, il est judicieux de publier maintenant ce rectificatif. Avec mes excuses pour les personnes que j’ai pu induire en erreur sur ce point.

Publié il y a quelques semaines, le livre de deux praticiens de la planification financière personnelle employés par la Banque Cantonale de Genève, Albert Gallegos et Fabien Fontecave, comble une lacune sur le marché suisse romand. Intitulé « Guide de vos finances personnelles* », c’est à ma connaissance le seul ouvrage qui fait le tour de cette thématique en étant ancré dans la réalité du terrain et en s’appuyant sur moult exemples détaillés, tirés de leur pratique quotidienne. Le tout dans un style fluide et débarrassé de tout jargon inutile. Et c’est sans doute l’intérêt principal de ce document de plus de 250 pages.

Albert Gallegos (à gauche) et Fabien Fontecave

Thématiques concrètes

Comme le disent les auteurs, même si les différents chapitres suivent le cycle de vie classique, du démarrage dans la vie active à la transmission du patrimoine, ceux-ci peuvent se lire de manière indépendante, en fonction de ses thèmes de prédilection et de ses intérêts. En vrac, cet ouvrage répond à des questions telles que : Comment gérer mon budget ? Comment mettre de côté pour les éventuels coups durs de la vie ? Comment investir à long terme ? Dois-je diminuer mon temps de travail ? Puis-je réduire mes impôts? Quels sont les avantages du concubinage et ceux du mariage ? Que faire en cas de divorce ? Comment bien planifier ma retraite et ma succession ?

Débroussailler le terrain

Si l’ouvrage gagne son pari en parvenant à rendre compréhensible des démarches parfois complexes, la lecture de certains passages peut s’avérer tout de même un peu abrupte, surtout si l’on ne dispose d’aucune connaissance préalable en finance et/ou en droit. Mais, quel que soit le talent des auteurs, c’est un écueil classique lorsqu’on traite de matière aussi aride. Ce sera de toute façon un excellent point de départ pour débroussailler le terrain. Ce sera également très précieux si l’on veut recourir aux services d’un planificateur financier – qui s’avère indispensable dès que l’on dispose d’un peu de moyens financiers – non seulement pour bien préparer ses questions, mais également pour en jauger les réponses, et par là même la compétence de son interlocuteur.

Atteindre la liberté financière

Mais la démarche de nos deux auteurs ne consiste pas seulement à aider leurs lecteurs et lectrices à gérer efficacement leurs finances personnelles – ce qui ne serait déjà pas si mal –, mais à leur faire gagner une véritable liberté financière. Ils s’inscrivent ainsi dans l’approche d’un Robert Kyosaki, l’auteur du best-seller « Père riche, Père pauvre* », qui écrit : « La principale raison pour laquelle les gens sont aux prises avec des problèmes financiers est qu’ils ont passé plusieurs années à l’école, mais n’ont rien appris en ce qui concerne l’argent. Il en résulte que les gens apprennent à travailler au service de l’argent… mais n’apprennent jamais à mettre l’argent à leur service. »

Finance comportementale

Autre source d’inspiration, Tony Robbins, le gourou américain de la gestion personnelle et professionnelle, qui a notamment publié « L’argent – L’art de le maîtriser, 7 étapes simples pour accéder à la liberté financière. » Un titre qui a le mérite de la clarté… D’une manière plus académique, les auteurs s’appuient également sur les travaux de la finance comportementale, notamment ce concept de comptabilité mentale créé par Richard Thaler, Prix Nobel d’économie 2017, à qui j’avais consacré un billet de blog en novembre 2018, à l’occasion de la publication de son ouvrage « Misbehaving ».

Faire ses devoirs

En résumé, c’est un ouvrage qui peut s’avérer très utile à tout un chacun. Mais il faudra être prêt à consentir à un certain effort pour se plonger dans une matière souvent rébarbative. À cet égard, on regrettera que l’effort (réussi) de vulgarisation souffre d’une mise en page très serrée, un peu étouffante, sensation renforcée encore par la petitesse des caractères choisis. C’est un peu dommage si l’on songe qu’une partie du public visé ne jouit sans doute plus de la vision de ses vingt ans… Enfin, l’absence d’index, surtout pour un livre de référence, constitue une vraie faiblesse.

*Guide de vos finances personnelles, par Albert Gallegos & Fabien Fontecave, 2023, Editions Favre, Lausanne

**Père riche, père pauvre, par Robert Kiyosaki, 2017, Un monde différent, Québec

***L’argent – L’art de le maîtriser, 7 étapes simples pour accéder à la liberté financière, par Tony Robbins, 2014, Un monde différent, Québec

Devenir héritier d’un parent éloigné peut constituer une excellente nouvelle, mais aussi se révéler un véritable cadeau empoisonné ! En effet, on oublie parfois que la personne va hériter non seulement des actifs du défunt, mais également de ses dettes ! Si ces dernières s’avèrent plus élevées que les biens de la succession, le solde devra donc être assumé par l’ensemble des héritiers ! De quoi se montrer prudent en cas de risque réel d’insolvabilité de la personne décédée, surtout si l’on sait qu’elle fréquentait assidument les casinos….

Attention aux découvertes a posteriori

Le danger est d’autant plus grand, comme le précise Roland Bron, directeur de VZ Vermögenszentrum pour la Suisse romande que « les héritiers répondent non seulement des dettes connues, mais aussi de celles qui sont susceptibles d’être découvertes plus tard. » Et il ne faut pas attendre ce moment fatidique pour agir, car « si les héritiers ne répudient pas l’héritage dans les trois mois après avoir été informés du décès, il sera considéré comme accepté. »

Différentes solutions

Il existe heureusement plusieurs moyens de se protéger contre ce danger sans devoir renoncer définitivement à sa part d’héritage. On peut tout d’abord commencer, comme le recommande Étienne Jeandin, notaire à Genève et auteur notamment de l’ouvrage de référence « La profession de notaire* », par tirer parti de ces trois mois après le décès laissés par le Code civil aux héritiers pour déterminer si la succession est active ou passive : « Ceux-ci peuvent s’adresser à l’office des poursuites, à l’administration fiscale et aux créanciers habituels que sont la régie et l’assurance maladie. Ils doivent également interroger les banques avec lesquelles le défunt travaillait, et qui sont tenues de répondre à ces demandes. »

Établissement du bénéfice d’inventaire

Toutefois, dans certains cas, ces moyens s’avèrent insuffisants pour faire toute la lumière sur l’état du patrimoine du défunt. Ce qui peut être le cas, poursuit le notaire, « s’il s’agit d’une personne dont le lien de parenté est relativement éloigné ou si son activité professionnelle ou commerciale est présentée comme à risque. » Dans une situation où plane un certain doute, la solution peut consister à demander l’établissement du bénéfice d’inventaire des actifs et des passifs auprès d’un notaire ou de la Justice de Paix, selon les cantons. Des annonces publiques seront alors publiées dans la Feuille d’avis du canton de domicile du défunt, invitant ses créanciers et ses débiteurs à se manifester. Cette procédure doit être requise dans un délai d’un mois depuis le décès ou de la connaissance de la qualité d’héritier. Une fois l’inventaire établi, les héritiers en sont informés.

Choix des héritiers

Les héritiers peuvent alors choisir d’accepter purement et simplement la succession ou donner leur accord uniquement sur la base du bénéfice d’inventaire. Dans ce cas, ils ne répondent que des dettes inventoriées. Ils peuvent aussi répudier la succession – c’est-à-dire la refuser. Si l’un des héritiers répudie la succession, il ne répondra plus des dettes du défunt, mais perdra évidemment tout droit sur les actifs. La demande de bénéfice d’inventaire paraît idéale pour écarter toute mauvaise surprise. Mais cette prestation n’est malheureusement pas gratuite et son montant sera prélevé sur la succession. Ce sera pire encore si les dettes dépassent les actifs, car le ou les héritiers qui en auront fait la demande devront de toute façon en assumer la charge.

Répudiation de tous les héritiers

Paradoxalement, il existe un moyen gratuit d’éviter ce risque financier : la répudiation par tous les héritiers, de manière concertée : Il faut que chacun d’entre eux répudie la succession. De cette manière, celle-ci sera liquidée par l’Office des faillites. Et s’il reste un solde positif après le paiement des dettes et des frais de procédure, celui-ci reviendra aux héritiers comme s’ils avaient accepté la succession.

Liquidation officielle

En cas de doute sur la consistance de la succession, Étienne Jeandin ajoute une troisième possibilité, qu’on appelle liquidation officielle : « II s’agit d’un compromis entre la répudiation et l’acceptation pure et simple par les héritiers. C’est une solution intermédiaire qui permet une meilleure réalisation des actifs, mais seulement pour les successions solvables. Ainsi, un ou plusieurs liquidateurs sont nommés qui auront tous pouvoirs aux fins de disposer des actifs successoraux et de les affecter aux paiements des passifs. En revanche, les successions insolvables sont impérativement liquidées par l’Office des faillites. »

« *La profession de notaire », par Étienne Jeandin, Schulthess, 2e édition, Zurich, mai 2023

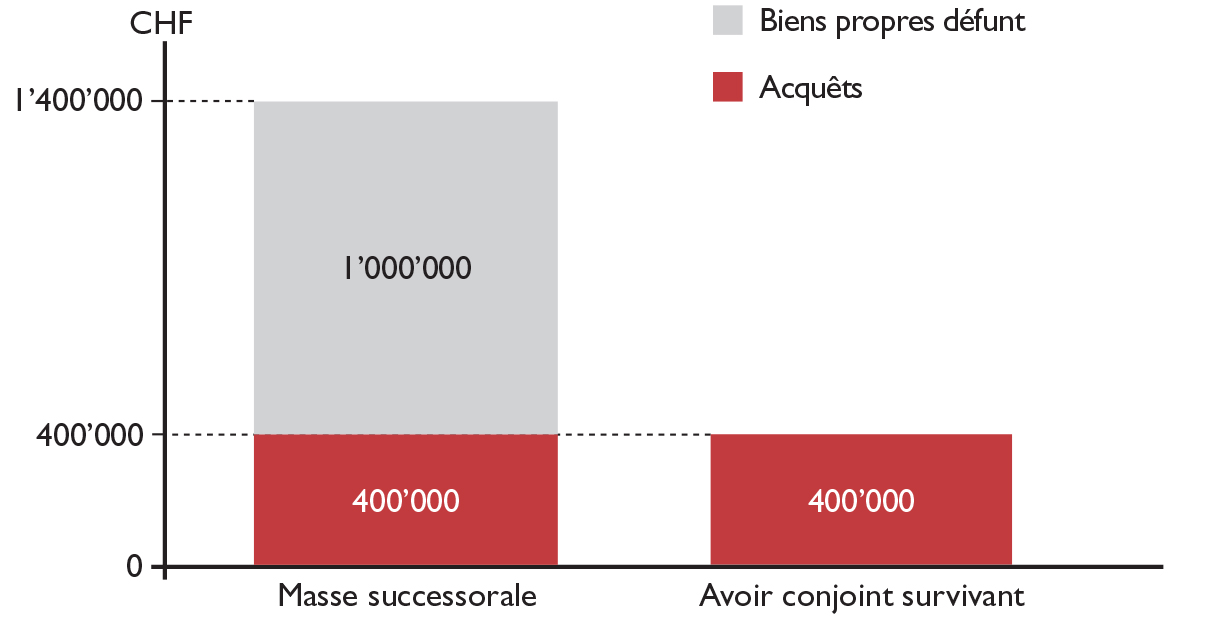

Dans une famille recomposée, avec des enfants de lits différents, le décès de l’un des deux époux peut conduire à laisser une part d’héritage plus importante aux enfants de son conjoint qu’aux siens propres issus d’une union précédente ! Cette étrange situation peut s’expliquer facilement si l’on laisse la loi s’appliquer sans profiter de la marge de manœuvre pour permettre d’avantager le ou les héritiers de son choix, en changeant de régime matrimonial et en leur attribuant la quotité disponible. Pour illustrer ces possibilités, prenons l’exemple d’un couple dont chacun des deux époux a eu un fils avant de se marier sous le régime de la participation aux acquêts, qui est de loin le plus courant. Examinons ce qui se passe si le mari décède en ne laissant aucun testament.

Acquêts et biens propres

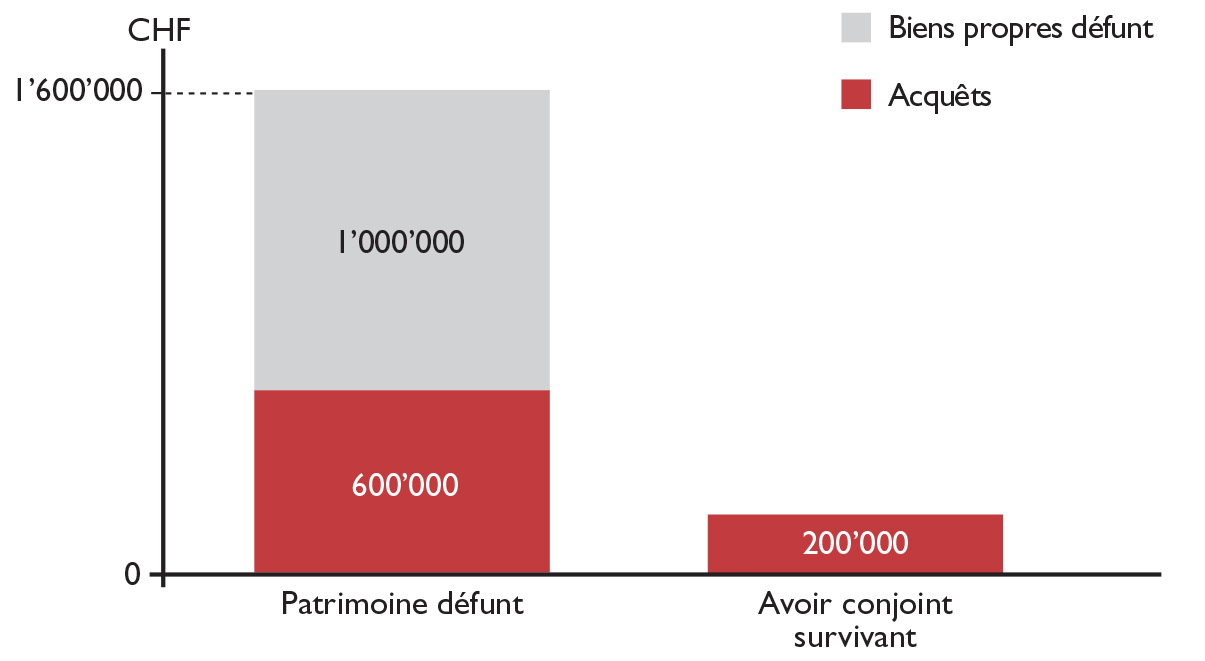

Dans notre cas pratique, le mari dégageait des revenus sensiblement plus importants que sa femme et il disposait d’un plus grand patrimoine : il avait ainsi accumulé 600’000 francs sous forme d’acquêts et disposait un million de francs de biens propres, tandis que son épouse n’avait que 200’000 francs d’acquêts, comme on le voit ci-dessous :

Liquidation du régime en participation aux acquêts

Comme le montant total des acquêts du couple est de 800’000 francs (= CHF 600’000 + CHF 200’000), l’épouse en reçoit la moitié, soit 400’000 francs, l’autre moitié tombant dans la masse successorale, qui s’ajoutera au million de francs de biens propres du défunt. La masse successorale se monte donc à 1’400’000 francs :

Résultat qu’on peut montrer graphiquement :

Partage successoral

Le partage à parts égales va donc s’exercer sur cette masse successorale de 1’400’000 francs, constituée de la moitié des acquêts, soit 400’000 francs et des biens propres du défunt, soit 1’000’000 francs. Les deux héritiers reçoivent donc chacun 700’000 francs au titre de leur part légale, qui est de la moitié de la succession. Toutefois, la veuve obtient au bout du compte 1’100’000 francs, si l’on tient compte de la moitié des acquêts qu’elle avait obtenue lors de la liquidation du régime matrimonial, soit nettement plus que son beau-fils, comme on le voit ci-dessous,

En théorie, si la veuve décédait rapidement après son mari, elle pourrait laisser un héritage plus important à son propre fils qu’à celui de son défunt mari !

Modification du régime matrimonial

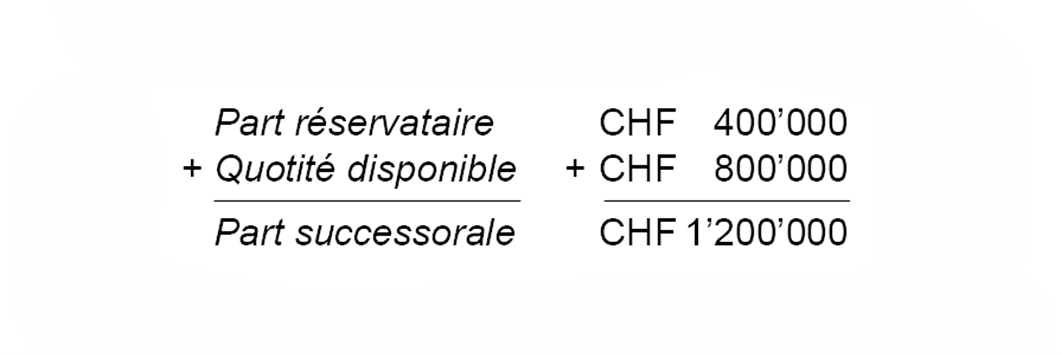

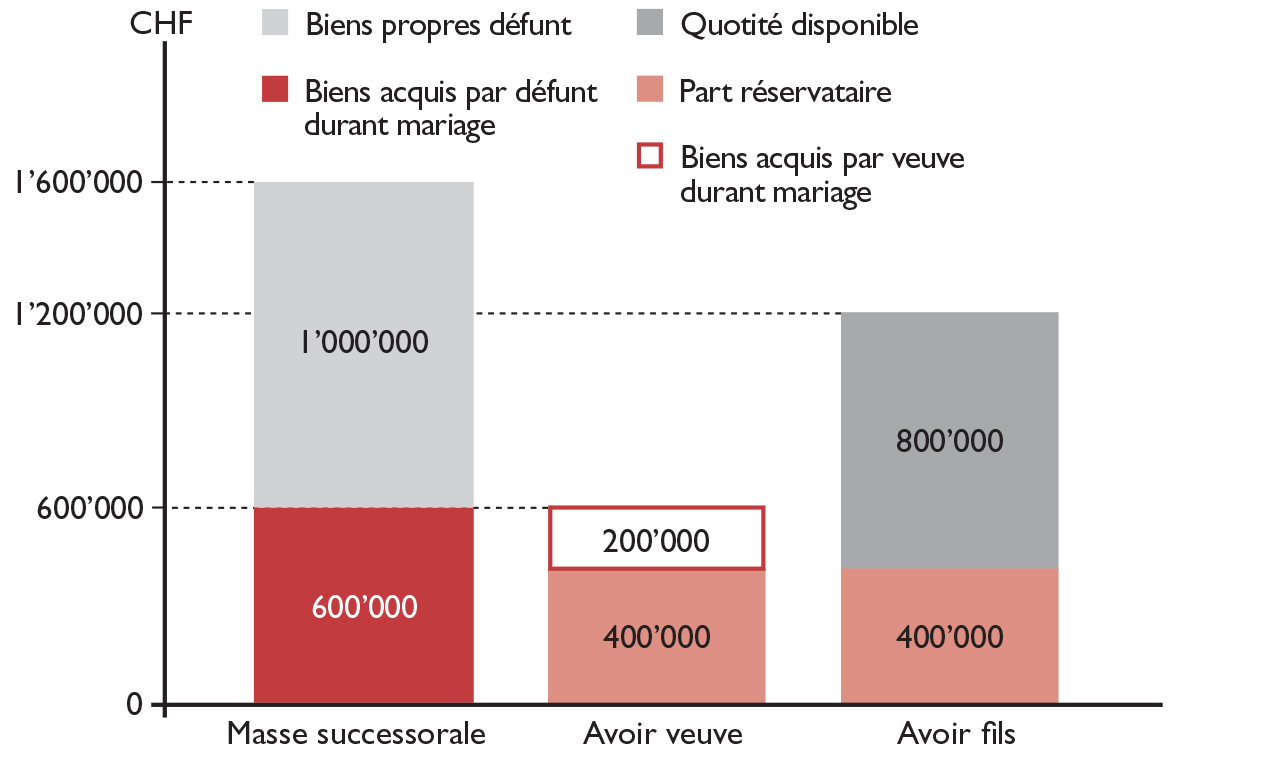

On peut heureusement corriger cette « injustice » en passant au régime matrimonial de séparation de biens. Dans notre exemple, cela signifie tout d’abord que la veuve aurait conservé ses biens acquis de 200’000 francs, tandis que le patrimoine du mari, soit ses biens propres ainsi que ses biens acquis durant le mariage, tomberait intégralement dans la masse successorale, pour un montant de 1’600’000 francs (= CHF 1’000’000 + CHF 600’000).

Attribution de la quotité disponible

Pour améliorer plus encore la situation de son fils, le mari devrait faire un testament dans lequel il le favorise au maximum, en lui attribuant la totalité de la quotité disponible, qui est de la moitié de la succession, soit 800’000 francs (= CHF 1’600’000 / 2). Ce montant s’ajoute à sa part réservataire d’un quart, soit 400’000 francs (= CHF 1’600’000 / 4). Le fils du défunt est ainsi assuré de recevoir les trois quarts (= 1/2 + 1/4) des biens de son père à son décès, soit 1’200’000 francs (= CHF 1’600’000 x 3/4) :

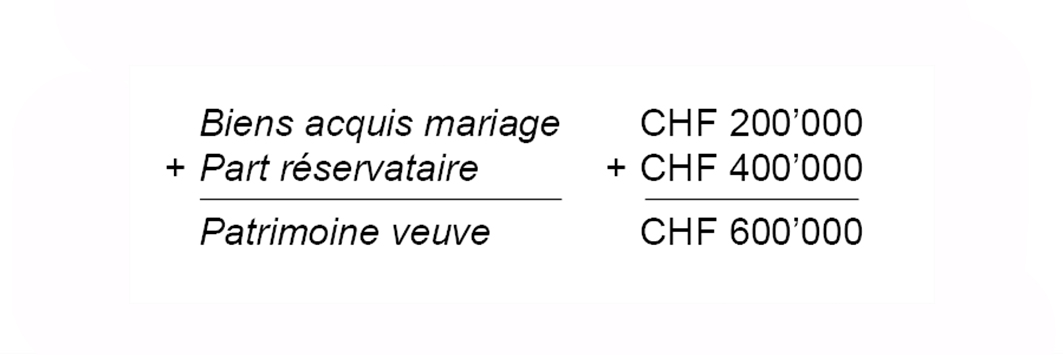

De son côté, la veuve conserve les biens qu’elle a acquis au cours du mariage, pour un montant de 200’000 francs, et obtient 400’000 francs au titre de sa part réservataire d’un quart, pour un total de 600’000 francs :

Si l’on récapitule, on peut représenter graphiquement le nouveau partage de la masse successorale, en faisant également figurer les biens acquis par la veuve, qu’elle conserve intégralement, puisqu’il n’y a pas de la liquidation du régime matrimonial en séparation de biens :

Pacte successoral

Les époux qui jouissent tous deux d’une situation financière confortable peuvent adopter une solution plus radicale, en concluant un pacte successoral de renonciation réciproque, soit complète, soit partielle, à tout héritage mutuel. Cette solution ne convient cependant pas dans tous les cas, car elle présente un grand inconvénient, met en garde Pascal Vorlet, responsable de la planification financière auprès de la Banque Cantonale de Fribourg : « Un pacte successoral ne peut être modifié qu’avec l’accord de tous. Il n’est donc pas possible pour l’instigateur du pacte de demander sa modification ou son annulation de manière unilatérale. »

Assurance vie risque pur

Une autre piste permettant de favoriser le conjoint ou le (ou les) enfant(s) du défunt consisterait à souscrire en sa (ou leur) faveur une assurance risque pur, qui peut être souscrite en 3e pilier lié ou libre. Ce type d’assurance a le grand avantage de ne pas tomber dans la masse successorale puisqu’il n’est porteur d’aucune valeur de rachat. Il n’entre donc pas non plus dans le calcul des parts réservataires. Toutefois, en cas de survenance du décès avant le terme du contrat, le bénéficiaire devrait tout de même verser l’impôt sur les prestations de prévoyance, quel que soit son lien de parenté ou de mariage avec le défunt. « Mais, comme le rappelle, notre interlocuteur, la plupart des compagnies d’assurances n’acceptent la conclusion de telles polices que jusqu’à un âge d’entrée de 65 à 70 ans. Quant à l’âge terme pour la couverture décès, il est généralement limité à 75 ans. Et évidemment, plus la souscription s’effectue à un âge avancé, plus la prime est élevée. ».

Usufruit

Si le patrimoine à transmettre est essentiellement constitué par un bien immobilier, qui serait peu hypothéqué, notre planificateur propose la solution de l’usufruit ou du droit d’habitation en faveur du conjoint survivant, la nue-propriété revenant aux enfants du défunt : « De cette manière, la veuve pourrait continuer à vivre jusqu’à la fin de ses jours, tout en évitant que ce bien ne soit distribué à son propre décès à d’autres personnes que les enfants du premier défunt. » Cette solution n’est pas sans inconvénients, comme je l’avais longuement décrit dans mon billet du 31 octobre dernier, portant sur la manière de protéger son conjoint survivant.

« Divorcez ! »

D’une manière un peu provocante, Pascal Vorlet, fait une dernière recommandation pour les couples mariés dans les familles recomposées : « Divorcez, pour devenir concubins ! » Pourquoi ? Dans l’optique de favoriser ses propres enfants. L’argumentaire repose sur le fait que si vous êtes remariés, « ce sont les enfants du conjoint survivant qui sont favorisés au détriment de celui qui décède en premier. Par ailleurs, il ne faut pas oublier la rente AVS des deux conjoints qui est limitée à 150% de la rente individuelle maximale, pénalisant ainsi les couples mariés par rapport aux couples de concubins. »

Après m’être penché longuement sur les risques de double imposition entre la France et la Suisse (billet du 17 décembre 2022), et les moyens de l’éviter (billet du 20 février 2023), et avoir également traité des moyens pour réduire l’imposition des biens français, et lorsque les héritiers ou donataires sont établis en France (billet du 11 avril 2023), je vais m’intéresser plus spécifiquement à la fiscalité successorale suisse. On devrait plutôt parler de fiscalités cantonales, puisque les impôts de succession et de donation relèvent de la compétence exclusive des cantons. C’est d’ailleurs cette multiplicité de législations qui rend possible les stratégies de planification fiscale à l’intérieur de nos frontières. Mais la matière étant assez complexe, il faut tout d’abord en poser le cadre légal.

Répartition intercantonale

Cedric Panchaud

Dans mon billet de blog du 17 décembre, Cedric Panchaud, docteur en droit, titulaire du brevet de notaire, avocat et expert fiscal diplômé, associé en l’étude BEKER GUIRAMAND & Associés à Genève, avait déjà présenté de manière très détaillée les bases de notre droit fiscal successoral. Ainsi, comme il nous l’avait expliqué : « C’est le canton de domicile du défunt qui détermine les conséquences fiscales de la succession, tant au niveau de l’assiette que du taux de l’impôt et ce indépendamment de savoir qui en est le débiteur. À ce principe général, il y a une grande exception : les immeubles. En effet, ceux-ci sont imposés par le canton au lieu de localisation du bien immobilier au prorata des actifs nets localisés dans le canton. » Pour être plus pratique, j’ai une nouvelle fois fait appel à notre expert. Et pour faciliter la compréhension, ce dernier m’a proposé de revenir sur un arrêt du Tribunal fédéral (TF) qui permet de bien saisir la problématique.

Arrêt du Tribunal fédéral

Cet arrêt du 2 juin 2017 (2C_415/2017) rejetait la demande de cinq plaignants qui étaient les seuls héritiers d’un homme domicilié dans le canton de Schwytz. Ceux-ci contestaient le mode de calcul des impôts, en raison notamment de la répartition intercantonale des impôts de succession. Car le défunt possédait non seulement un petit patrimoine sous forme liquide, pour un montant d’environ 600’000 francs, mais était également copropriétaire d’un immeuble dans le canton de Lucerne. Cette part de copropriété était estimée, fiscalement, à près de 150’000 francs. L’immeuble était par ailleurs hypothéqué. Les juges du TF ont repris toutes les données pour calculer les impôts dus tant à Schwytz que dans le canton de Lucerne.

Procédure de calcul

Dans une première étape, les juges du TF ont réparti les actifs entre les différents cantons. Ils ont attribué les actifs mobiliers au canton de domicile et les actifs immobiliers au canton de situation de l’immeuble. Le TF a précisé que le compte de fonctionnement de l’immeuble n’était pas rattaché à l’immeuble, mais au domicile du défunt. Aussi, le TF a calculé les quotes-parts revenant à chaque canton. Pour Lucerne, les juges ont considéré la part des actifs bruts immobiliers par rapport à l’ensemble des actifs bruts, déterminant ainsi sa quote-part, le solde étant attribué à Schwytz. Ils ont ensuite regroupé toutes les dettes, y compris hypothécaires, pour les répartir entre les deux cantons selon leur quote-part des actifs. Ce qui leur a permis de déterminer le patrimoine net dans chacun des deux cantons, pour le calcul de l’impôt sur les successions. En l’occurrence, c’était seulement à Lucerne qu’un impôt pouvait être prélevé, puisque Schwytz ne connaît aucun impôt de succession. Pour être plus concret, reprenons en détail chacune de ces étapes, en commençant par le calcul des quotes-parts.

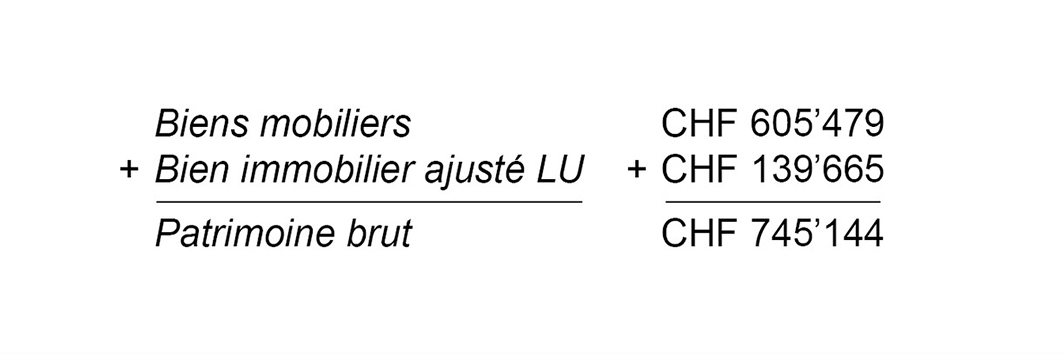

Calcul des quotes-parts

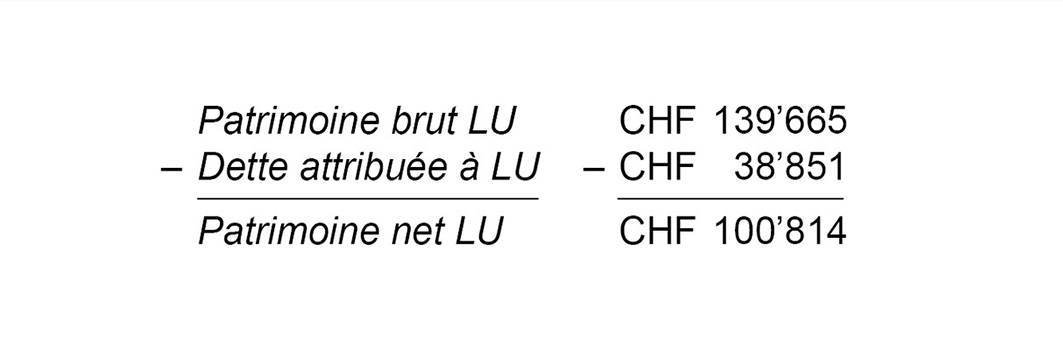

Pour pouvoir calculer les quotes-parts pour chaque canton, il faut tout d’abord déterminer quels sont les actifs bruts du défunt. Dans le cas traité par le TF, il s’agit de ses biens mobiliers, pour une somme de 605’479 francs, ainsi que de sa part de copropriété dans le canton de Lucerne (LU), d’un montant de 147’016 francs selon l’estimation fiscale lucernoise. Toutefois, afin de tenir compte des différences de systèmes d’évaluation des immeubles entre les cantons dans le cadre de répartitions intercantonales, un correctif selon la circulaire 22 de la Conférence suisse des impôts est appliqué. Pour Lucerne, il s’agit d’un abattement de 5%, soit CHF 7’351 francs (= 5% x CHF 147’016). Aussi la valeur ajustée de la part de copropriété est de 139’665 francs (= CHF 147’016 – CHF 7’351). Son patrimoine brut pour le calcul de la répartition intercantonale était donc de 745’144 francs :

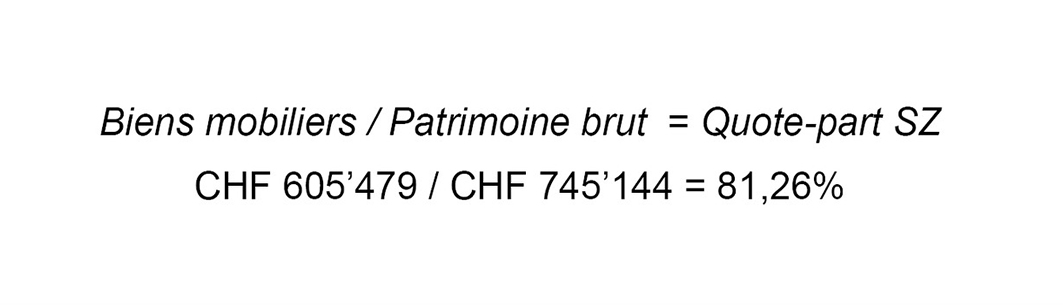

À partir de là, on peut calculer la quote-part entre les deux cantons. Commençons par Schwytz (SZ), dont la quote-part correspond au pourcentage de l’ensemble des biens mobiliers par rapport au patrimoine brut :

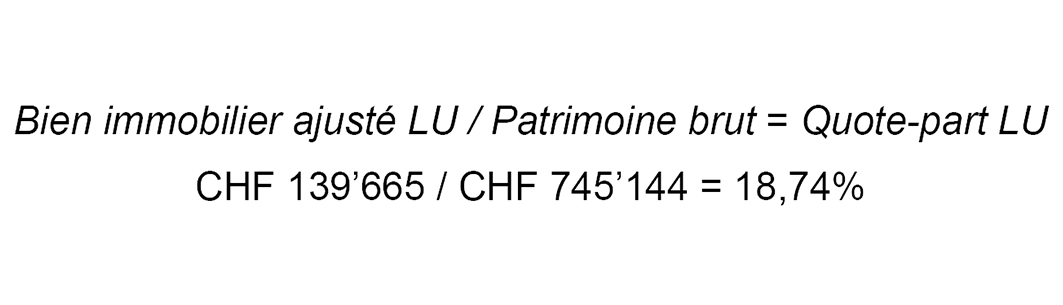

Quant à la quote-part de Lucerne, elle résulte du pourcentage de la valeur du bien immobilier qui est localisé sur son sol, par rapport au patrimoine brut, soit 18,74%:

On constate que le calcul est exact puisque la somme des deux quotes-parts est de 100%.

Dette attribuée à chaque canton

L’étape suivante consiste à répartir les dettes entre les cantons. Comme il s’agit d’une succession, on prend l’ensemble des dettes, soit 207’280 francs, y compris le prêt hypothécaire de 124’080 francs, pour les répartir entre les deux cantons selon leur quote-part respective. La dette attribuée à Schwytz se monte donc à 168’428 francs :

Quant à Lucerne, le solde de la dette lui est attribué, soit 38’851 francs :

« Aussi, explique Cedric Panchaud, la dette hypothécaire n’est pas attribuée au canton de localisation de l’immeuble, contrairement à la croyance générale et à ce que défendaient les plaignants, mais répartie entre les cantons, ensemble avec les autres dettes, selon la localisation des actifs bruts. »

Patrimoine net par canton

Pour obtenir le patrimoine net par canton pour le calcul de l’impôt sur les successions, il suffit donc de soustraire de son patrimoine brut la part des dettes totales lui revenant. Commençons par Schwytz, dont le patrimoine net calculé s’établit à 437’050 francs :

Tandis qu’à Lucerne, ce patrimoine net est de 100’814 francs :

Patrimoine soumis aux impôts cantonaux de succession

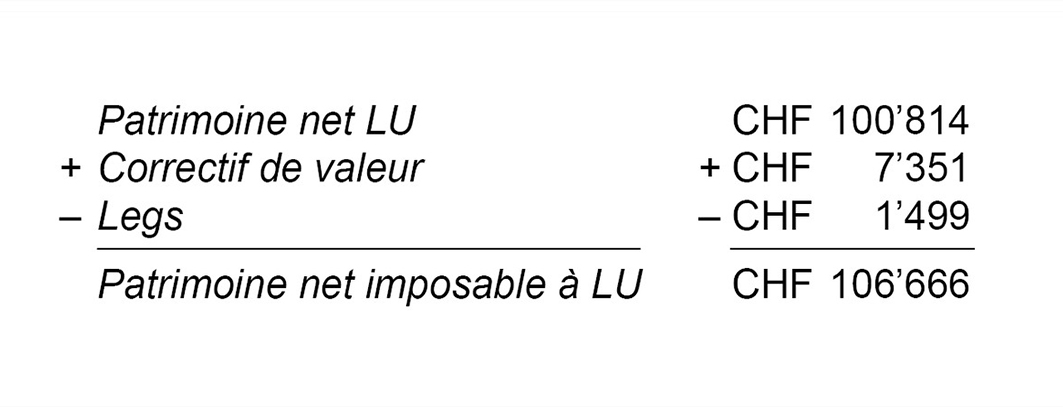

Comme le canton de Schwytz ne prélève pas d’impôt sur les successions, seuls les 100’814 francs du patrimoine net attribués à Lucerne étaient soumis à impôt, avant un correctif de 7’351 francs. Il faut donc maintenant rajouter ce montant pour établir le patrimoine net soumis à l’impôt lucernois, sans oublier de déduire la valeur de legs attribuée à Lucerne, pour 1’499 francs (= CHF 8’000 x 18,4%). Au total, les héritiers ont été imposés sur 106’666 francs :

Le canton de Lucerne a soumis chaque héritier à l’impôt sur les successions sur la base de sa quote-part dans la succession appliquée au patrimoine net imposable à Lucerne. Afin de tenir compte, le cas échéant, de la progressivité de l’impôt sur les successions, le taux est calculé en fonction de la part totale des héritiers dans la succession. Ainsi, l’impôt successoral avait été prélevé sur un quart du patrimoine net imposable à Lucerne, soit 26’666 francs, pour trois de ses héritiers, et pour un douzième, soit 8’889 francs (= CHF 26’666 / 3) pour les trois autres héritiers. Le TF indique dans son arrêt que l’impôt total sur les successions prélevé par Lucerne s’était monté à 9’378 francs.

Tous les héritiers sont imposés de la même manière

« Les héritiers sont imposés de la même manière, c’est-à-dire selon leur quote-part à la succession, indépendamment de la répartition du patrimoine du futur défunt entre les héritiers, souligne Cedric Panchaud. Aussi, même les héritiers qui n’ont pas obtenu de part de copropriété de l’immeuble à Lucerne, mais ont reçu d’autres actifs, ont dû s’acquitter de l’impôt sur les successions à Lucerne. Ce qui était d’ailleurs l’un des motifs de la plainte par les héritiers, qui ont été déboutés par le TF. L’arrêt ne le mentionne pas, mais les légataires sont également soumis à l’impôt successoral dans chaque canton en fonction de leur quote-part, sous réserve de franchises. »

Pas d’impôt de donation à Lucerne

« Par une ironie du sort, si Lucerne impose les successions, ce n’est en revanche pas le cas pour les donations. Ce qui veut dire que si le défunt avait donné sa part de copropriété dans son immeuble à Lucerne, ses donataires, même sans lien de parenté ou de mariage, n’auraient eu aucun impôt à payer sur cette donation. Mais cette exemption n’est valable que si la donation a été effectuée cinq ans au moins avant le décès, sinon elle serait soumise à l’impôt sur les successions. Lucerne est une exception qui confirme la règle, comme Schwytz, qui connaît non seulement aucun impôt sur les successions, mais également aucun impôt sur les donations. »

Transmission par succession ou donation ?

Dans l’hypothèse où le canton de Lucerne prélèverait un impôt sur les donations, comment aurait été calculé le montant soumis à l’impôt, en particulier en cas de reprise de la dette hypothécaire par le donataire ? Cette dette hypothécaire aurait-elle été répartie de manière proportionnelle entre le canton de domicile et celui de localisation de l’immeuble ? « Non, répond notre expert, car la donation est régie par un autre principe. On procède à une répartition des dettes par objet, c’est-à-dire que pour calculer le montant de l’impôt sur la donation d’un immeuble, les dettes reprises sont déduites afin que le donataire ne paie l’impôt que sur le montant dont il est effectivement enrichi. » Dans le cas de Lucerne, cela veut dire que le montant qui aurait pu être soumis à impôt serait tombé à 22’936 francs (= CHF 147’016 – CHF 124’080). En l’occurrence, l’impôt serait de zéro, puisque Lucerne ne prélève pas d’impôt sur les donations. « Dans ce cas, la donation aurait été beaucoup plus intéressante pour les héritiers, qui au total n’auraient eu aucun impôt à payer. »

Principe général

« Si on veut généraliser cet exemple, poursuit notre interlocuteur, on peut ainsi affirmer que l’on devrait faire des donations pour les immeubles situés dans les cantons à fiscalité élevée et transmettre le bien par voie de succession si la fiscalité est basse. » Pour illustrer ce principe, imaginons qu’on reprenne le cas traité dans l’arrêt du TF, en inversant la situation, c’est-à-dire en supposant que le défunt était domicilié à Lucerne, alors que son bien immobilier était situé à Schwytz. « Dans ce cas, les futurs héritiers n’auraient eu aucun avantage fiscal à une donation de l’immeuble situé à Schwytz. En effet, Lucerne aurait prélevé l’impôt sur les successions sur les biens mobiliers au domicile, sans bénéficier en aucune manière de la déduction d’une partie de la dette hypothécaire de l’immeuble schwytzois. Cette dernière aurait ainsi été intégralement attribuée à l’immeuble schwytzois, dont la donation n’aurait de toute façon pas été imposée. En revanche, si l’immeuble était transmis par voie successorale, une part proportionnelle de la dette hypothécaire aurait été rapatriée à Lucerne, réduisant par-là la masse successorale soumise à l’impôt à Lucerne, et donc l’impôt sur les successions total. »

Futur défunt domicilié dans le canton de Vaud, chalet en Valais

« Pour s’adresser à un lectorat romand, on peut prendre le cas, propose le fiscaliste, d’une personne domiciliée dans le canton de Vaud, qui a des enfants, et qui a un chalet grevé d’une hypothèque dans le canton du Valais. » Sachant que le canton de Vaud soumet les héritiers en ligne directe à un impôt de succession qui peut aller jusqu’à 7%, ce qui n’est pas le cas en Valais, « le futur défunt n’a généralement pas avantage à faire une donation, mais plutôt à attendre la succession ». De cette manière, ses héritiers bénéficieront, suivant le montant du prêt hypothécaire, du rapatriement d’une partie de la dette dans le cadre de la répartition intercantonale. Cette dernière serait ainsi déduite de la part imposée dans le canton de Vaud, selon le principe qu’on vient d’exposer.

Futur défunt domicilié à Genève, chalet dans le canton de Vaud

« Prenons maintenant l’exemple inverse, poursuit l’expert, soit un contribuable genevois qui dispose d’une résidence secondaire dans les alpes vaudoises. Dans un tel cas de figure, il pourrait être fiscalement avantageux de donner l’immeuble moyennant la reprise de la dette hypothécaire hors succession. Ceci permet d’éviter qu’une partie de la dette hypothécaire en lien avec l’immeuble vaudois ne soit attribuée à Genève dans le cadre de la succession. En outre, la donation permet d’empêcher l’émergence d’un sentiment d’injustice entre les héritiers qui devront tous payer un impôt sur les successions vaudois quand bien même, par hypothèse, un seul d’entre eux se verrait attribuer l’immeuble vaudois. »

Augmentation de l’hypothèque

Finalement, « dans l’hypothèse où la donation est la plus favorable fiscalement, on peut encore réduire l’impôt sur les donations en augmentant l’hypothèque reprise avant la donation, ce qui permet de diminuer sa valeur nette. Mais attention, prévient l’avocat, aux éventuelles restrictions cantonales. Typiquement, l’administration fiscale genevoise n’acceptera la déduction de cette nouvelle hypothèque de la donation pour le calcul de l’impôt que si elle a été contractée au moins une année auparavant. »

Franchises à montant variable

La répartition fiscale intercantonale peut avoir un impact inattendu lorsqu’on prévoit des legs, ajoute notre interlocuteur, en comptant sur la franchise de son canton de domicile pour en faire bénéficier le futur légataire. « Par exemple, cette franchise est de 10’000 francs pour un tiers dans le canton de Vaud, mais de seulement 500 francs à Genève. Donc, si la personne qui a fait le legs était domiciliée dans le canton de Vaud et que sa succession comprend des biens immobiliers à Genève par exemple, le légataire pourrait avoir à régler des impôts de succession à Genève sur le legs qui lui aurait été attribué, si celui-ci dépassait la franchise genevoise. »

Constituer un usufruit

Par ailleurs, dans le cadre de la donation de biens immobiliers, on peut aussi agir sur le montant qui sera effectivement imposé, en procédant au démembrement de la propriété du bien en nue-propriété et usufruit : « Dans ce cas, le fisc a des règles de valorisation de ces deux composantes. Généralement, plus la personne qui donne la nue-propriété, en conservant donc l’usufruit, est jeune, plus l’usufruit a une valeur élevée et moins la personne qui reçoit la nue-propriété est enrichie. On arrive ainsi à faire baisser l’impôt sur les donations dû dans la plupart des cantons. En règle générale aucun impôt ne sera prélevé au décès de l’usufruitier. Mais il convient de procéder à une analyse en amont en vue de la grande disparité des pratiques cantonales. »

Disparité des pratiques cantonales

Pour étayer son propos, notre interlocuteur prend l’exemple du canton de Vaud : « L’usufruit peut uniquement être déduit pour le calcul de l’impôt sur les donations, si sa constitution a donné lieu à la perception d’un impôt. Aussi, la donation avec réserve d’usufruit ne permet pas de réduire l’impôt sur les donations dans le canton de Vaud, faute de transaction imposable au niveau de l’usufruit qui reste acquis au donateur. En outre, si la valeur de l’usufruit est trop importante par rapport à la valeur de la nue-propriété donnée, certains cantons traitent la transaction comme une vente au lieu d’une donation. » Par ailleurs, il faut également prendre en compte les contraintes qu’entraîne une telle opération : « Il faut que les deux parties s’entendent bien, d’autant plus que si le nu-propriétaire désire vendre le bien, il serait préférable que l’usufruitier soit d’accord de renoncer à titre gratuit ou onéreux à sa servitude. En effet, il ne sera pas aisé de trouver un acquéreur disposé à acheter un bien grevé d’un usufruit. » On notera que l’on peut également faire un legs d’usufruit, en recourant à l’article 473 du CC, qui vient d’être révisé, et auquel j’avais consacré un billet le 28 juin dernier.

Acquérir un bien immobilier pour le donner

Comme on l’a vu, s’il n’y a pas de droit de donation dans le canton de Schwytz ou de Lucerne, c’est aussi le cas dans le demi-canton d’Obwald. En outre, « une exonération de l’impôt sur les donations et les successions existe également sous certaines conditions pour les concubin(e)s, dans les cantons de Zoug, Uri, aux Grisons et dans le demi-canton de Nidwald », indique notre expert. Le futur défunt pourrait ainsi acquérir un bien immobilier dans un de ces cantons ou demi-canton dans le but d’en faire une donation en faveur de son compagnon ou compagne, qui sera exemptée d’impôt pour le donataire.

Attention aux abus de droit

Toutefois, il ne doit pas y avoir d’abus de droit : « Pour savoir si l’on se trouve dans une telle situation, on considère les trois éléments suivants : premièrement, est-ce que la construction juridique choisie par le contribuable s’avère insolite, comme ce serait sans doute le cas si le bien était donné au donataire dans un laps de temps très court après l’acquisition ? Deuxièmement, est-ce que cette opération a été faite uniquement pour économiser des impôts ? Troisièmement, si le fisc l’acceptait, cette opération permettrait-elle de réduire des impôts ? Si la réponse est positive à ces différentes questions, il est probable que l’administration fiscale considérera qu’il s’agit d’un abus de droit. Et dans ce cas, elle imposera la donation comme si elle avait été faite sans l’intermédiaire du bien immobilier. »

Acquérir un bien immobilier au travers d’une SA ou Sàrl

Si l’on acquiert un immeuble en Suisse le biais d’une SA ou d’une Sàrl (société à responsabilité limitée), cela revient à transformer en quelque sorte le bien immobilier en un bien mobilier : « Or seules les actions et créances éventuelles que l’actionnaire a envers la société, s’il a par exemple prêté de l’argent à la société pour qu’elle puisse acquérir l’immeuble, entrent dans sa succession. Le décès de l’actionnaire n’entraîne aucun changement de propriétaire au niveau de l’immeuble. Comme biens mobiliers, les actions et créances sont donc attribuées au canton de domicile du défunt, indépendamment de la localisation de l’immeuble détenu par la société. Cette acquisition indirecte a donc pour conséquence le déplacement de la compétence du prélèvement de l’impôt sur les successions et donations. »

Arrêt du TF

« Aussi, pour revenir à l’arrêt du Tribunal fédéral, précise notre spécialiste, si le défunt avait détenu l’immeuble dans le canton de Lucerne par le truchement d’une personne morale, il n’y aurait pas eu d’impôt sur les successions lucernois. En effet, la fortune du défunt aurait alors été composée uniquement de biens meubles imposables au domicile du défunt, dans la mesure où l’immeuble aurait été « remplacé » par des actions de la société détenant l’immeuble. De même, la donation d’actions d’une société immobilière détenant un immeuble en Suisse est imposable au domicile du donateur et non au lieu de localisation de l’immeuble détenu par la société. »

Risque de double imposition dans les cas transnationaux

Finalement, en l’absence de convention de double imposition, la détention d’immeubles par l’intermédiaire de sociétés peut conduire à des doubles impositions dans les rapports internationaux. : « Tel est le cas si l’État étranger traite la société détenant l’immeuble en transparence et prélève un impôt sur les successions au décès de l’actionnaire. Dans cette situation, le canton de domicile et l’État étranger appliquent un impôt sur les successions : le premier sur les actions et le second sur l’immeuble détenu par la société. Il en découle un cas de double imposition. Ce qui peut être le cas avec les parts de SCI françaises. » À cet égard, la situation de résidents suisses détenteurs de SCI françaises s’est fortement dégradée depuis un récent arrêt du TF en matière d’impôt sur la fortune, avec l’interprétation qui leur est défavorable de la convention de double imposition pour l’impôt sur le revenu et la fortune conclu entre la Suisse et la France, comme je l’avais détaillée dans mon billet du 22 mars dernier.

Déplacer son domicile fiscal

Enfin, on peut évoquer une dernière solution liée à son domicile fiscal. Si l’on se limite à un contribuable établi dans un canton particulièrement gourmand en matière d’impôt sur les donations comme Genève pour des personnes considérées comme des tiers et qui voudrait rester à l’intérieur des frontières helvétiques, le déménagement dans un autre canton à la fiscalité plus légère serait une option qui aurait du sens, comme on l’a vu dans mon billet du 17 décembre. Mais encore faut-il que le nouveau domicile soit reconnu comme tel par les autorités fiscales.

Domicile reconnu… ou pas ?

« En effet, précise notre interlocuteur, le domicile se définit comme le centre des intérêts de vie d’un contribuable, c’est-à-dire l’endroit où il a déposé ses papiers et où il possède son logement principal, de même que la localisation de sa femme ou de son mari, de ses enfants, de son emploi, de son médecin ou encore de son club de golf. On va aussi examiner le lieu où il prélève son argent et où est-ce qu’il le dépense. Ou encore vérifier s’il a un numéro de téléphone suisse ou… monégasque ! Dès que l’administration fiscale a un doute, elle peut effectuer un contrôle. Elle peut même demander à voir les factures d’eau et d’électricité ! »

Dans un précédent billet de blog, en date du 20 février dernier, j’examinais les moyens d’éliminer le risque de double imposition en matière de succession ou de donation causée par la détention par un résident suisse de biens mobiliers français sous toutes ses formes. La solution passe par le rapatriement de ces biens en Suisse, voire, lorsqu’il s’agit de sociétés civiles immobilières (SCI), par leur liquidation (avec des conséquences en Suisse à déterminer, sujet que j’avais traité dans mon billet du 22 mars). On avait également évoqué le cas de titres français, même déposés en Suisse, dont il faudrait également se débarrasser.

Imposition en ligne directe

On avait laissé de côté les biens immobiliers français ou le patrimoine suisse, qui ne font pas l’objet d’une double imposition entre la France et la Suisse. Toutefois, on peut essayer de réfléchir à en réduire la charge fiscale. Dans le cas d’un bien immobilier français ou d’héritiers en France, la succession devra faire face aux impôts français, qui sont généralement plus lourds que dans les différents cantons suisses. En particulier, les héritiers en ligne directe, qui ne sont pas ou peu taxés en Suisse, sont soumis à un barème progressif qui démarre à 5% pour aller jusqu’à 45%, en bénéficiant cependant d’un abattement de 100’000 euros par héritier et par parent. Avant d’aller plus loin, il faut souligner que lorsque le défunt est domicilié en Suisse, c’est le droit successoral de ce pays qui va s’appliquer sur le plan civil et donc déterminer quelles sont les parts et les droits des héritiers. En revanche, c’est le droit fiscal français qui fixe la manière dont l’impôt va être prélevé, et à quels taux, sur les différents héritiers.

Mesures d’optimisation fiscale

Aubin Robert

Dans cette perspective, je me suis à nouveau adressé à Aubin Robert, fiscaliste auprès d’Avacore Family Office à Genève. Notre expert propose ainsi différentes pistes pour optimiser la taxation de biens situés en France ou du patrimoine global si un héritier est domicilié en France : il s’agit tout d’abord d’aménager la dévolution – c’est-à-dire la manière dont on transfère ses biens dans le processus successoral – pour étaler l’impôt qui sera prélevé en France. La deuxième voie passe par l’anticipation de la transmission de son patrimoine, en faisant des donations avec réserve d’usufruit. Par ailleurs, le spécialiste présente des alternatives plus radicales pour le futur défunt et/ou pour ses héritier(ère)s, consistant à changer de pays de domicile fiscal.

Décès du conjoint sans patrimoine

Commençons par l’aménagement de la dévolution, qui se fait, en principe, conformément à la législation suisse. Rappelons toutefois que sur le plan civil les étrangers peuvent opter pour la loi successorale de leur nationalité. Cette opération n’a de sens que lorsqu’on parle d’un couple marié avec des enfants. Afin d’en comprendre la logique, et pour simplifier la démonstration, notre interlocuteur suppose que le couple, marié avec un contrat de séparation de biens et domicilié en Suisse, avait eu deux enfants et que seul un des deux conjoints était propriétaire du bien immobilier en France. « Si c’est le conjoint qui n’est pas propriétaire de la maison qui décède le premier, rien ne change : le bien immobilier reste dans les mains de son propriétaire. Ce n’est qu’à son propre décès que ce bien tombe dans la masse successorale pour être partagé entre ses deux enfants. Ces parts seront ensuite soumises au barème fiscal français, chacun des héritiers bénéficiant de l’abattement de 100’000 euros. »

Décès du conjoint propriétaire

« En revanche, poursuit l’expert, si c’est le propriétaire qui décède le premier, son bien tombe dans la masse successorale, qui est répartie selon le droit suisse, en l’absence de testament, à hauteur de la moitié en faveur du conjoint survivant, l’autre moitié revenant aux enfants. Le conjoint survivant n’est pas imposé, contrairement aux enfants. Lorsque le conjoint survivant décède à son tour, la moitié du bien dont il a hérité tombe dans la masse successorale, qui sera alors soumise au barème progressif, les héritiers profitant à nouveau de la franchise de 100’000 euros. » Sans entrer dans le détail des calculs, on comprend que l’impôt sera moins élevé lorsqu’il est réparti sur deux successions avec une franchise par enfant à chaque fois plutôt que lorsqu’il est prélevé sur l’intégralité du bien lors d’une seule succession.

Décès d’un conjoint propriétaire à parts égales

De cette comparaison, il ressort de manière évidente du point de vue fiscal qu’il vaudrait mieux, dans le cadre de la dévolution légale, que le conjoint qui était le propriétaire unique décède le premier. Mais, comme le dit Aubin Robert, « on ne maîtrise pas l’ordre des décès ! ». Pour étaler le risque, on peut recourir à une solution intermédiaire qui consiste à acquérir conjointement le bien, ou à le transformer en bien commun, en changeant de régime matrimonial et en l’apportant à la communauté : « De cette manière, au premier décès, en partant du principe que c’est la dévolution légale suisse qui s’applique, le conjoint survivant conserve sa moitié du bien, et va recevoir la moitié de la succession, c’est-à-dire la moitié de la moitié, soit le quart. Au total, il possède alors les trois quarts de la maison. Le dernier quart, s’il y a deux enfants, va être partagé à hauteur d’un huitième chacun. Chaque héritier va alors bénéficier de l’abattement de 100’000 euros et au-delà le barème progressif s’appliquera. »

Décès du conjoint survivant

« Lorsque le second conjoint décédera à son tour, les enfants hériteront de la totalité de son patrimoine, c’est-à-dire des trois quarts de la maison dans notre exemple. Il en ressort que les héritiers seront soumis à un taux d’impôt plus élevé qu’au premier décès, puisqu’on monte dans les tranches d’imposition. L’impôt sur les deux décès sera néanmoins moins élevé que dans le cas d’un bien détenu par un seul des conjoints et qui décéderait en second. »

Legs d’usufruit

Dans le même cas de figure, en restant sur l’hypothèse d’une détention à parts égales, on peut recourir au legs d’usufruit, selon l’article 473 du code civil, qui vient d’être révisé, et à qui j’ai consacré un billet détaillé le 28 juin dernier. On rappellera que dans sa nouvelle mouture, cet article prévoit que le futur défunt peut laisser à son conjoint survivant l’usufruit de toute la part dévolue à leurs descendants communs. Et ce quel que soit l’usage de la quotité disponible. Pour simplifier, on suppose que la part du bien immobilier revenant au conjoint survivant, c’est-à-dire la moitié, lui est attribuée sous forme d’usufruit, qui est de toute façon exonérée d’impôt.

Diminution de l’impôt dû

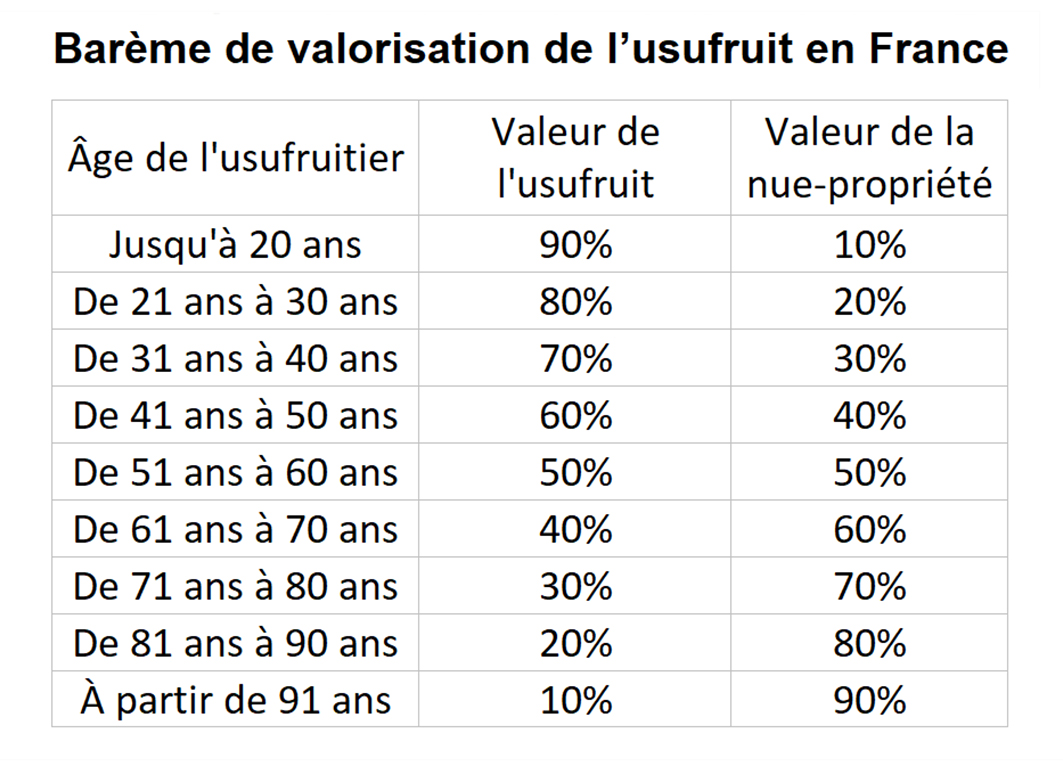

« Bien évidemment, poursuit notre interlocuteur, seule la valeur de la nue-propriété sera soumise à imposition, un montant inférieur à la valeur de la pleine propriété du bien. On rappellera que plus la personne qui bénéficie de l’usufruit est jeune, plus basse est la valeur de la nue-propriété. On arrive donc à faire diminuer l’impôt dû. En droit français, il n’y a aucune imposition au décès de l’usufruitier. La valeur de cet usufruit ne subira donc jamais d’imposition. Par exemple, si l’usufruitier a 78 ans, 30% échappent à l’impôt ». Comme on le voit dans le barème français de valorisation de l’usufruit reproduit ci-dessous, la valeur de la nue-propriété peut tomber jusqu’à 10% de la valeur du bien, permettant ainsi de réduire l’assiette fiscale de 90%. Mais il faut pour cela que l’usufruitier ou l’usufruitière ait moins de 21 ans. Ce qui n’est pas forcément le cas de figure le plus courant !

Donations avec réserve d’usufruit

Si le legs d’usufruit permet de réduire l’impôt de succession, elle ne pourrait, dans notre cas de figure, ne porter que sur la moitié, en l’occurrence la moitié de la maison. Mais on peut optimiser fiscalement cette opération. « En effet, propose notre spécialiste, il faudrait plutôt faire une donation conjointe, qui est possible puisque le bien est détenu en indivision à parts égales. Concrètement, cela veut dire que chaque conjoint fait une donation aux deux enfants de sa quote-part du bien, c’est-à-dire de la moitié, avec une réserve d’usufruit. Au total, le bien transmis est entièrement grevé d’un usufruit et non seulement la moitié, tandis que les deux héritiers reçoivent chacun la moitié de la nue-propriété. »

Économies fiscales dopées par le nombre de donateurs

« Le gain s’avère plus élevé, lorsqu’il y a deux donateurs (le bien étant détenu conjointement) au lieu d’un seul car vous avez un double impact. Tout d’abord, comme il s’agit d’un barème progressif, il est plus avantageux de répartir le montant à transmettre sur deux têtes plutôt qu’une. Ensuite, comme il y a deux héritiers, chacun d’eux bénéficie d’un abattement de 100’000 euros. Or, lorsqu’il y a deux donateurs, chaque héritier bénéficie d’un abattement par parent. Au total, en présence de deux enfants, les donataires bénéficient de quatre abattements, pour un montant de 400’000 euros, contre seulement 200’000 avec un donateur unique. Pour des personnes dont le patrimoine est susceptible d’être soumis encore à l’impôt français sur les successions, il leur sera possible de répéter l’exercice au bout de 15 ans. Ils pourront ainsi à nouveau bénéficier de l’abattement de 100’000 euros par donateur et par donataire, ainsi que des tranches basses du barème progressif déjà utilisées lors de la première donation, comme si aucune donation n’avait été faite jusque-là. »

« Faire preuve de bon sens »

Si les donations constituent un outil d’optimisation fiscale efficace, notre expert met toutefois en garde contre certains risques : « Sur le plan fiscal, tout vous incite à anticiper votre transmission. Mais, ce n’est pas forcément opportun, sachant que l’espérance de vie est très élevée à l’âge de la retraite et que le coût des EMS s’avère très lourd. En se dessaisissant de son bien immobilier pour n’en conserver que l’usufruit, le détenteur de ce droit ne peut plus vendre le bien sans l’accord du nu-propriétaire. Il peut donc se retrouver coincé. C’est pourquoi il faut faire preuve de bon sens : allez-vous limiter vos options pour réduire des droits de succession que vous ne verrez pas et que ne payerez évidemment pas ! »

Pas de « fil à la patte » français

Par ailleurs, notre interlocuteur tient à dissiper un malentendu courant, selon lequel un héritier d’une personne domiciliée en Suisse qui a habité en France au cours de la dernière décennie et qui la quitterait continuerait après son départ à être redevable des droits de succession et de donation en France sur l’intégralité de sa part, y compris les biens non français – on rappellera que les biens français sont toujours taxables en France. : « En fait, ce n’est pas ce que dit la loi : pour être soumis à imposition en France tant au titre des successions que des donations pour les biens non français, il y a en effet deux conditions. Il faut non seulement avoir été domicilié en France pendant, et je souligne ce terme, au moins six ans au cours des dix dernières années précédant la transmission, mais encore être toujours domicilié dans l’Hexagone le jour de la transmission. Si l’une des deux conditions n’est pas réunie, la personne n’est pas soumise à l’impôt sur les biens non français. » Il n’y a donc pas de « fil à la patte » français, pour reprendre une expression consacrée dans ce cas.

Droit de suite dans certains pays

« Ce droit de suite existe en revanche dans d’autres législations fiscales, comme aux Pays Bas : vous continuez à être soumis à l’impôt pendant un certain temps après avoir quitté définitivement le territoire. Enfin, les personnes domiciliées en France depuis moins de six ans au cours de la dernière décennie précédant la transmission, peuvent bénéficier d’une donation de biens non français de la part de leurs parents domiciliés à Genève sans avoir d’impôt à payer, sous réserve de prendre certaines précautions, puisqu’ils seraient complètement exonérés tant en France que dans le canton de Genève. »

Expatriation des héritiers ou du futur défunt

L’autre grande piste pour réduire la charge fiscale sur les biens détenus hors de France, c’est l’expatriation, explique notre interlocuteur, soit de l’héritier, soit du futur défunt. « Considérons tout d’abord le cas de l’héritier qui part à l’étranger : il doit s’établir dans un pays qui ne taxe pas sur la base du domicile de l’héritier. Donc, qu’il n’y ait pas de règles similaires à celles applicables en France, comme c’est le cas en Allemagne et en Espagne. En revanche, cela marche parfaitement avec le Portugal, l’Italie, le Royaume-Uni ou encore la Belgique. Si l’on considère la situation du futur défunt, on constate que l’Italie s’avère également très favorable parce qu’il y a une convention fiscale entre la France et l’Italie couvrant les donations et les successions. »

Difficultés d’adaptation et coût de la vie

« Ce déménagement sous d’autres cieux fiscaux peut faire une énorme différence, explique notre spécialiste car les biens non français ne seront taxables qu’en Italie, avec un abattement d’un million d’euros par enfant et un taux de 4% seulement au-delà, même si les héritiers sont en France. Toutefois, avant de songer à changer son lieu de vie, il ne faut pas se focaliser uniquement sur les droits de succession ou de donation, mais aussi sur les différences de coût de la vie et sur les autres impôts. En outre, si ce sont des futurs défunts âgés qui doivent changer d’environnement, avec une culture voire une langue différente, l’adaptation peut s’avérer difficile. »

Notion de domicile français

Si vous voulez quitter votre domicile français pour un autre pays, il faut encore que cela soit effectif, prévient notre interlocuteur, « un changement de résidence fiscale, cela se vit, cela ne se décrète pas ! », sinon la France pourrait requalifier votre domicile. En l’absence de convention fiscale en matière de successions et donations entre la France et la Suisse, il convient d’examiner le droit interne français. La notion de domicile repose sur plusieurs critères : « Le premier critère, c’est le foyer, là où vivent le conjoint et les enfants mineurs. Par exemple, si l’épouse et les enfants vivent à Paris, le mari sera considéré comme domicilié en France par le droit français. Le lieu de séjour principal est le critère classique. Toutefois, passer moins de six mois en France par année n’est pas suffisant. Si l’on séjourne dans plusieurs pays au cours de l’année, la France considère que l’on est domicilié sur son territoire si c’est le pays dans lequel on passe le plus de temps. Autre critère, l’activité professionnelle sur le territoire français. »

Critère du centre des intérêts économiques

Mais le critère qui peut constituer un véritable piège, c’est le centre des intérêts économiques, c’est-à-dire le pays dont vous tirez votre principale source de revenus, précise le fiscaliste d’Avacore : « S’ils proviennent essentiellement de France, cela a pour conséquence une domiciliation fiscale sur le territoire français alors que cette personne n’y met peut-être jamais les pieds. C’est d’autant plus un piège qu’elle peut parfaitement être résidente en Suisse selon la convention fiscale en matière d’impôt sur le revenu et la fortune, mais être considérée comme domiciliée en France pour les droits de successions en raison de l’absence de convention dans ce domaine entre les deux pays. » On comprend donc qu’il faut faire particulièrement attention à ses sources de revenu, qui peuvent être des rentes de vieillesse françaises, des revenus locatifs, des dividendes, etc. entraînant du même coup, s’ils constituent la principale source de revenus de son bénéficiaire, le risque d’être domicilié des deux côtés de la frontière sans pouvoir invoquer une convention fiscale !

On savait déjà que les sociétés civiles immobilières (SCI) françaises étaient source de double imposition en cas de succession qui peut s’avérer catastrophique si le ou les héritiers(s) n’ont pas de lien de parenté proche avec le défunt, comme je l’explique dans mon billet du 17 décembre dernier. Mais, pour enfoncer le clou, un arrêt du Tribunal fédéral (TF) du 13 décembre dernier (2C_365/2021) confirme la pratique de l’administration fiscale vaudoise de soumettre les parts de telles sociétés détenues par des résidents suisses à l’impôt sur la fortune, sous certaines conditions, et avec d’éventuelles conséquences sur l’impôt sur le revenu.

Que dit l’arrêt du TF ?

Avant de détailler les conséquences de cet arrêt, il est nécessaire de s’y arrêter un instant. Le TF a statué sur recours d’une contribuable établie dans le canton de Vaud qui détient deux immeubles en France, d’une valeur d’un peu plus d’un million d’euros, par le biais d’une SCI. La France n’a pas prélevé l’impôt sur la fortune immobilière (IFI) au niveau des associés la SCI car la valeur de ces deux immeubles était inférieure à 1,3 million d’euros. En revanche, le canton de Vaud a soumis les parts de la SCI à l’impôt sur la fortune, considérant qu’elles constituaient de la fortune mobilière, et non pas immobilière, sans tenir compte du traitement fiscal en transparence de la SCI en France.

Argumentaire de la recourante

Dans son recours, la contribuable rappelait que la France considérait la SCI comme fiscalement transparente. Cela signifie que l’administration fiscale française attribue, fiscalement, l’immeuble directement aux associés de la SCI en fonction de leur participation respective. Si l’administration fiscale vaudoise avait eu la même approche, elle n’aurait pas imposé les parts de la SCI, car la société détient uniquement des biens immobiliers à l’étranger. Or, selon le droit fiscal suisse, les immeubles situés à l’étranger sont exemptés de l’impôt sous réserve de progressivité. Ceci veut dire que l’administration fiscale vaudoise en tiendrait uniquement compte pour déterminer le taux de l’impôt applicable à la fortune imposable. En d’autres termes, la prise en compte des immeubles sis en France détenus par le truchement de la SCI aurait conduit à un taux moyen d’imposition des autres biens plus élevé, mais sans que ces biens immobiliers entrent dans le patrimoine imposable.

Qu’est-ce qu’une SCI au regard du droit suisse ?

Cedric Panchaud

Si l’on est peu familiarisé avec les arcanes du droit fiscal, on peut s’étonner de cette divergence de traitement fiscal de la SCI des deux côtés de la frontière. En fait, explique Cedric Panchaud, avocat et expert fiscal diplômé, associé en l’étude Beker, Guiramand & Associés : « La forme juridique de SCI française n’existe pas en droit suisse. La première étape dans l’analyse consiste donc à déterminer à quelle forme juridique suisse on peut la rattacher. Le TF a ainsi confirmé l’analyse du canton de Vaud, considérant la SCI comme une personne morale. » En d’autres termes, et pour reprendre le jargon juridique, elle est dite opaque, c’est-à-dire qu’à l’instar d’une SA ou d’une Sàrl, elle sera soumise à un impôt à deux étages : tout d’abord au niveau de la société, puis une seconde fois sur les dividendes versés aux détenteurs de parts. Parts qui sont donc considérées comme des valeurs mobilières. « Bien que le TF tienne également compte, mais de manière secondaire, du statut fiscal de la société dans le pays d’origine, qui est en l’occurrence la transparence, ce facteur n’a pas joué de rôle dans ce dossier. »

Convention de double imposition

Le processus d’analyse n’est cependant pas encore terminé, précise notre interlocuteur : « Les juges doivent vérifier dans une ultime étape s’il existe une convention de double imposition limitant le droit d’imposition de la Suisse. Tel est le cas selon la convention de double imposition en matière d’impôt sur le revenu et sur la fortune conclue entre la Suisse et la France. Au terme de cette convention, la Suisse doit renoncer à percevoir l’impôt sur des parts de sociétés immobilières détenant des immeubles en France lorsque ces parts sont imposées en France. Or, la France prélève uniquement l’impôt sur la fortune lorsque l’immeuble détenu par la SCI vaut plus de 1,3 million d’euros. Aussi, les juges sont arrivés à la conclusion que c’est à bon droit que l’administration fiscale vaudoise a considéré que le droit du canton de Vaud de soumettre les parts des SCI à l’impôt sur la fortune en Suisse n’est pas limité par la convention de double imposition en dessous de ce seuil. En conclusion, et c’est la mauvaise surprise pour les détenteurs de parts dans des SCI détenant des biens immobiliers exonérés en France parce que d’une valeur inférieure à 1.3 million d’euros, le canton de Vaud peut soumettre ces parts de SCI à l’impôt sur la fortune. Le TF conforte cette pratique, qui pourrait donc être reprise par les autres cantons, et notamment à Genève. »

Autres conséquences

Aubin Robert

Mais les conséquences de cet arrêt pourraient aller beaucoup plus loin si l’on en croit Aubin Robert, fiscaliste auprès d’Avacore Family Office : « Si l’on va jusqu’au bout du raisonnement retenu par le TF, la distribution par la SCI du prix de vente du bien qu’elle détenait ou la dissolution de la SCI pourrait être vue comme un rendement de la fortune mobilière taxable en Suisse. » L’arrêt pourrait également avoir un fort impact fiscal pour un certain nombre de contribuables selon le mode de financement du ou des biens immobiliers détenus par la SCI, que ce soit par un emprunt bancaire ou par un prêt d’associé. Commençons par le prêt bancaire.

SCI financée par un emprunt bancaire

« Si la société a été jusqu’à présent traitée en pure transparence dans le canton de domicile de l’associé, la dette a été portée au passif de la déclaration du contribuable, poursuit notre interlocuteur. Cette dette a alors été répartie proportionnellement entre les actifs bruts français et suisses. Cela a pour conséquence qu’une partie de la dette a été déduite en Suisse alors même qu’elle a servi à financer un bien immobilier français, qui est pris en compte uniquement pour la progressivité de l’impôt en Suisse. »

Situation actuelle

Pour être concret, le fiscaliste prend l’exemple suivant : « On part de l’hypothèse que le bien français acquis par la SCI vaut un million de francs, financé avec une dette bancaire de 500’000 francs souscrite par la société. On suppose également que le bien représente 10% des actifs bruts du contribuable et que ses actifs suisses en constituent le solde, soit 90%. Donc, selon cette clé de répartition, 90% de la dette a été déduite des actifs détenus en Suisse, c’est-à-dire pour un montant de 450’000 francs (= 90% x CHF 500’000). »

Arrêt du TF appliqué

Mais si l’arrêt du TF était appliqué jusqu’au bout de la logique, cette dette risquerait d’être uniquement retenue pour valoriser les parts de la SCI, c’est-à-dire qu’elles seraient ramenées à 500’000 francs, après la déduction de la dette de 500’000 francs et non plus déduite pour partie de l’assiette taxable en Suisse. « L’actif net taxable augmenterait donc du montant de la dette qui n’est plus déductible en Suisse, c’est-à-dire de 450’000 francs ainsi que de la valeur des parts de 500 000 francs, qui ne seraient pas taxées en France puisque d’un montant inférieur à 1,3 million d’euros. Il en résulterait mathématiquement une augmentation de l’impôt sur la fortune suisse. »

SCI financée par un prêt d’associé

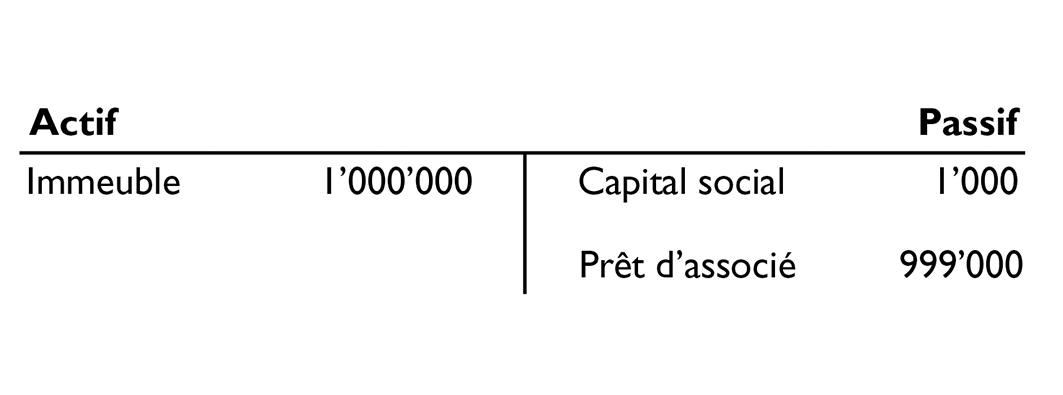

Avant d’aller plus loin, il est nécessaire de comprendre que les SCI ont le plus souvent un capital social faible, qui peut être de 1’000 euros seulement. « Les frais d’acquisition et le prix lui-même sont donc financés par un apport des associés. Il s’agit comptablement d’un prêt de l’associé, et donc d’une dette pour la société. Ce prêt d’associé est dénommé « compte courant d’associé » du côté français. »

Situation actuelle

Pour illustrer son propos, Aubin Robert prend l’exemple d’un bien acquis pour un million d’euros. Le capital social est de 1’000 euros. Le reste du financement vient du prêt d’associé de 999’000 euros, comme on le voit dans le bilan ci-dessous :

« L’associé possède donc deux actifs différents : les parts de la SCI dont la valeur n’est que de 1’000 euros, d’une part, et sa créance d’associé pour 999’000 euros, d’autre part. Si la société est traitée en transparence, ces aspects ne sont pas pris en considération. »

Application de l’arrêt du TF

Si les cantons changeaient leur pratique, le traitement fiscal pourrait s’en trouver modifié, poursuit l’expert : « Il faudrait examiner la comptabilité de la SCI, quand elle existe car elle n’est pas obligatoire en France. Dans ce cadre, le prêt d’actionnaire de 999’999 euros serait taxable en Suisse, même si les parts de la SCI l’étaient en France également, si par hypothèse il y a d’autres biens, car il ne s’agit pas du même actif. Il y aurait potentiellement une double imposition économique car un prêt d’actionnaire, du côté français, n’est pas toujours déductible pour valoriser les parts de la SCI pour l’Impôt sur la Fortune Immobilière (IFI), tandis que la convention fiscale autorise incontestablement la Suisse à taxer cette créance. Espérons qu’on n’aille pas jusque-là. »

Si l’on est quelque peu familier de notre droit successoral, la révision qui est entrée en vigueur au 1er janvier ne va pas poser de gros problèmes pour s’y adapter. En effet, l’essentiel de la réforme porte sur les réserves, et notamment sur la réduction de celle qui est attribuée aux descendants, ramenée au niveau de la réserve qui revient au conjoint survivant, à la moitié de la part légale, soit le quart de la succession, ainsi que la suppression de celle qui était accordée aux parents – père et/ou mère – du défunt. D’autres changements moins importants sont intervenus, notamment dans le cadre de la procédure de divorce, comme j’en avais déjà parlé dans mon billet du 16 septembre de l’année dernière. D’autres constituent souvent des clarifications, voire une codification de la pratique, comme c’est le cas en matière de 3e pilier lié bancaire, que j’avais également traité dans mon billet du 18 août.

Une série de tutoriels très efficaces

Florence Guillaume

Si les modifications au niveau des réserves apparaissent très simples, leurs conséquences sont moins évidentes qu’il n’y paraît lorsqu’elles sont appliquées dans des successions un peu complexes, en particulier lorsque des dispositions testamentaires ont été prises pouvant léser les réserves. Par bonheur, ce besoin est comblé par une série de tutoriels sur le droit successoral proposés par l’Université de Neuchâtel, en libre accès, dont j’avais déjà fait état dans mon billet du 28 juin dernier consacré au legs d’usufruit dans le nouveau droit successoral. Cet ensemble de cours en ligne, proposé par Florence Guillaume, Professeure ordinaire à la Faculté de droit, est un support de cours pour ses étudiants de 2e année, mais qui peut parfaitement être étudié en toute autonomie. Même si cela demande un certain effort, pour ne pas le cacher.

Présentation habile

Ces tutoriels s’avèrent particulièrement précieux par les nombreux exemples détaillés, habilement mis en image dans le cadre de Powerpoint, permettant de suivre pas à pas les raisonnements amenant à la répartition finale des parts et les éventuelles lésions de parts réservataires. Par exemple pour le legs d’usufruit, on peut observer comment le bien est démembré, de manière virtuelle, entre l’usufruit et la nue-propriété, et comment on calcule leur valeur respective. Ce qui permet de déterminer le respect ou non des parts réservataires, comme on le voit dans le slide ci-dessous tiré du cours consacré à cette thématique. En cas de lésions de ces dernières, et en cas d’action en réduction, on voit qu’elle peut se réaliser soit par le versement d’une soulte, soit par une réduction de l’usufruit. Cette mise en pratique, comme l’explique Iago Baumann, assistant de la Professeure Guillaume, qui a participé à la mise à jour de ce support pour l’adapter à la révision de la loi sur les successions, est d’autant plus utile que « si l’on en reste au principe, on risque de passer à côté de l’impact de la modification des réserves dans ce cadre ».

Contenu

Ces tutoriels sont au nombre de six. Le premier couvre la succession légale, dite ab intestat, c’est-à-dire sans testament, avec le système des trois parentèles, la place du conjoint survivant dans la succession, notamment lorsqu’il entre en concours avec d’autres héritiers légaux. Le deuxième cours en ligne porte sur la succession volontaire. On y développe notamment la question des réserves héréditaires, avec moult exemples détaillés. Les deux tutoriels suivants sont consacrés au legs d’usufruit. Le troisième se concentre sur l’explication de cette notion et les calculs de la valeur capitalisée de l’usufruit et de la nue-propriété, ainsi que la manière dont on peut procéder à une réduction en cas de lésion des réserves. Tandis que le quatrième se concentre sur le legs d’usufruit en faveur du conjoint survivant, dans le cadre de l’article 473 du CC, qui vient d’être révisé. Enfin, les deux derniers cours en ligne portent sur la liberté de disposer en cas de mort. Le cinquième cours en ligne présente notamment les questions de rapport d’avancement d’hoirie, et leur sort en cas de répudiation, ou encore la dispense de rapport en cas d’excédent. Quant au sixième tutoriel, il se penche les libéralités sujettes à réduction, avec des exemples très détaillés.

Temps d’étude

Combien de temps faut-il consacrer à cette formation pour en assimiler la matière ? Selon Iago Baumann, il faudrait compter deux heures par tutoriel pour des étudiants dont c’est le support de cours, soit au total environ douze heures. Personnellement, j’y ai consacré plusieurs dizaines d’heures, en devant m’arrêter très souvent pour réfléchir et essayer de refaire les calculs présentés, qui sont parfois difficiles à saisir immédiatement. Par ailleurs, et même pour un journaliste aguerri, il est parfois difficile de trouver un spécialiste suffisamment pointu – et accessoirement disponible – qui puisse lui fournir l’éclaircissement recherché lorsqu’il bloque sur l’un ou l’autre point. D’autant plus que les ouvrages de référence sur le sujet, que l’on peut trouver normalement dans nos bibliothèques universitaires, sont en cours de mise à jour. On peut évidemment se reporter au message du Conseil fédéral sur la réforme publiée en 2018, tout en sachant que certaines des modifications commentées ont été abandonnées lors de leur traitement au Parlement, telle la créance d’assistance pour le concubin ou la concubine, ou été profondément modifiée, comme l’attribution des acquêts au conjoint survivant. Comme je l’ai appris à mes dépens…

Faire ses devoirs

Cet excellent support ne peut malheureusement se suffire à lui-même si l’on ne dispose de quelques notions de droit du mariage, en particulier de ce qui est lié aux différents régimes matrimoniaux et à leur liquidation en cas de décès. En fait, explique Iago Baumann : « Les étudiants à qui sont destinés ces tutoriels ont déjà suivi une telle formation préalable. C’est pourquoi ces cours en ligne sont basés sur le droit successoral au sens strict. ». Mais le droit du mariage ne constitue heureusement pas la partie la plus complexe en matière de succession et il est assez facile d’en connaître les rudiments. Par ailleurs, certains aspects ont été peu développés dans les tutoriels, comme l’impact de l’attribution des acquêts au conjoint survivant lorsqu’un ou plusieurs enfants non communs font partie de l’hoirie. Mais, comme l’indique Leonel Constantino Ferreira, qui est également assistant de la Professeure Guillaume, « cette thématique est traitée dans le cours traditionnel avec les étudiants ». Peut-être faudrait-il retourner sur les bancs de l’Université… Plus sérieusement, pour un cours accessible en ligne gratuitement, il ne faut pas se montrer trop gourmand ! D’autant plus que la matière présentée apporte de toute façon une très grande valeur ajoutée par rapport à ce qui est disponible aujourd’hui sur le marché.

Une réforme en plusieurs étapes

Pour élargir la perspective, Leonel Constantino Ferreira, estime que la réforme entrée en vigueur au 1er janvier est importante, surtout si l’on considère « que la révision de la liberté de disposer ne constitue qu’une première étape, qui sera suivie par une deuxième visant à faciliter la transmission d’entreprise, afin d’éviter que celui ou celle qui veut reprendre la société n’en soit empêché par les prétentions des autres héritiers réservataires. La réduction des réserves des enfants va d’ailleurs dans le sens de cet objectif. »

Il y a quelques semaines, la scandaleuse affaire de ces héritiers domiciliés en France frappés d’un impôt dépassant la valeur d’une partie du montant qui leur était dévolu, à hauteur de 115%, a finalement suscité une émotion dans les milieux politiques de notre pays. Cette situation, qui avait constitué le point de départ de mon billet de blog du 17 décembre, résultait du cas de figure suivant : le défunt était établi à Genève et était un cousin éloigné des deux héritiers, tandis que la somme imposée de manière aussi outrancière était déposée dans une banque sur le territoire français. En l’absence de convention de double imposition successorale entre les deux pays, chacun avait prélevé son impôt, sans tenir compte de l’autre, au point d’arriver à ce résultat choquant. C’est ainsi que notre nouvelle ministre des Finances, Karin Keller-Sutter, apparaît « sommée de négocier avec Paris » sur les impôts de succession par des représentants de tous les partis, pour reprendre l’expression de la Tribune de Genève dans son édition du 14 janvier dernier, afin d’éviter cette double imposition. Pour l’instant, il n’y a guère eu de réaction de la part du Conseil fédéral.

Une nouvelle convention en perspective ?

Malgré ces remous politiques, il paraît peu probable qu’ une nouvelle convention de non double imposition sur la fiscalité successorale entre la France et la Suisse voie le jour dans un avenir proche. La France a, en effet, indiqué dans une réponse ministérielle du 7 février que la conclusion d’une nouvelle convention n’était pas d’actualité. Aubin Robert, fiscaliste auprès d’Avacore Family Office, basé à Genève, rappelle qu’un nouvel accord avait été négocié et signé par la Suisse le 11 juillet 2013 : « Celui-ci permettait notamment à la France de taxer les bénéficiaires domiciliés sur son territoire. Et comme la précédente convention, elle ne visait que les successions, à l’exclusion des donations.

Aubin Robert

Ce nouvel accord permettait ainsi, d’une part, de régler la question des conflits de domiciles du défunt lorsque les deux pays considéraient qu’il était établi sur leur sol et, d’autre part, d’éviter la double imposition. Dans ce cadre juridique, l’affaire des deux cousins n’aurait jamais eu lieu. Malheureusement, poursuit notre interlocuteur, une forte opposition de la part des cantons, notamment romands, s’est manifestée. Face à ce blocage, la France a dénoncé de manière unilatérale en 2014 la convention existante avec effet au 1er janvier 2015. La solution pourrait passer par l’amendement des lois fiscales cantonales sur les donations et successions, afin de diminuer ou supprimer la double imposition. Par exemple, à Genève, on n’élimine jamais la double imposition, alors que c’est partiellement le cas dans le canton de Vaud ou du Valais ».

Liquider les comptes bancaires français

On l’a bien compris, ce problème de double imposition tel qu’il ressort de l’affaire évoquée ne sera pas résolu de sitôt. Et il n’existe malheureusement aucun moyen pour réparer les dégâts après coup. En revanche, cette double imposition aurait été très facilement évitable puisqu’elle ne portait que sur un compte bancaire : il aurait donc suffi au futur défunt de rapatrier ces fonds en Suisse. Au décès, dans le cas d’un héritier domicilié en France, les deux administrations fiscales auraient prélevé leur impôt de succession, mais la France, dont l’impôt est généralement plus élevé, aurait appliqué un crédit d’impôt d’un montant correspondant à celui qui aurait été réglé en Suisse. En d’autres termes, les deux héritiers n’auraient dû payer au total que le montant de l’impôt français, l’essentiel restant acquis à la Suisse et l’excédent allant à la France. On soulignera le fait que la problématique aurait été la même si les héritiers avaient été également domiciliés en Suisse, car c’est la qualification de biens mobiliers français qui induit la double imposition.

Le piège des SCI

Une solution aussi simple n’aurait cependant pas pu s’appliquer à tous les biens mobiliers français, c’est-à-dire non seulement tous les objets situés physiquement en France (meubles, véhicules, œuvres d’art, etc.), mais aussi toutes les créances contre des personnes domiciliées en France ou titres ou valeurs mobilières émises par des sociétés françaises. Or dans ces catégories figurent les Sociétés civiles immobilières (SCI), qui sont un moyen de transformer en quelque sorte un bien immobilier en un bien mobilier. Si vous possédez un bien immobilier français via une SCI en étant domicilié en Suisse, les parts seront considérées comme un bien mobilier français, présentant donc le même inconvénient fiscal que le compte bancaire ouvert en France, à savoir une double imposition sur les successions qui s’additionne (sous réserve bien entendu que l’héritier en question ne soit pas exonéré côté suisse). Si l’on veut éviter cette situation absurde, il vaudrait mieux transformer cette détention indirecte en une possession directe. Ainsi le bien ne sera imposable qu’en France, tandis qu’en Suisse, sa valeur sera prise en compte ou non, selon le canton de domicile du défunt pour la détermination du taux d’imposition applicable aux éléments de la succession.

Liquidation coûteuse