Ce mois-ci, nous poursuivons notre exploration dans l’univers des fonds. Avant de se familiariser avec les diverses stratégies disponibles et les avantages prônés par les professionnels des fonds de placement comparés aux investissements directs, il est important de connaître les contours de cette industrie.

Le marché mondial des fonds

Le marché mondial des fonds à la fin 2020, c’était 140’714 fonds (record historique) cumulant une masse sous gestion de 52’200 milliards d’euros. Selon l’EFAMA (European Fund & Asset Management Association), sur le plan de la répartition de la fortune par domiciliation de fonds, les États-Unis sont suivis du Luxembourg (9%), de l’Irlande (5.9%) et de l’Allemagne (4.6%).

Le marché suisse des fonds

Durant la même période, le marché suisse des fonds affichait des actifs sous gestion qui s’élevaient à CHF 1’324,6 milliards, soit 2.5% du marché mondial. Malgré la pandémie, le marché des fonds en Suisse affiche une belle progression avec une hausse de 6.7% en un exercice. Ce secteur a gagné d’importants afflux nets de 28,7 milliards de francs en une année.

En Suisse, les deux premiers acteurs du marché des fonds de placement demeurent l’UBS et le CS qui, à eux deux, représentent une part de marché de 41%. Les cinq premiers acteurs totalisent 62% du marché des fonds en Suisse tandis que les dix premiers en cumulent 73%. Ce qui laisse une part de plus de 27% de ce marché à de plus petits protagonistes (au 31.10.20).

La segmentation des fonds de placement en Suisse par taille/acteur de marché au 31.10.2020 (source: AMAS)

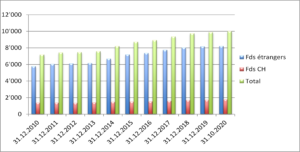

Sur 10 ans, le nombre de fonds autorisés à la distribution en Suisse est passé de 7’191 à 10’017, à savoir:

– les fonds de placement étrangers: de 5’791 à 8’222 soit une augmentation de +42% de l’offre

– les fonds de placement suisses: de 1’400 à 1’795 soit une augmentation de +28% de l’offre

Évolution des encours par catégorie de fonds

Seuls 2 fonds supplémentaires autorisés au marché retail en Suisse en 2020

Fin 2020, 9’908 fonds (+2) étaient autorisés à la distribution au public en Suisse, dont 1‘775 fonds de droit suisse (+41) et 8’133 fonds de droit étranger (-39), dominés par 5’356 fonds de droit luxembourgeois (-115).

Quant aux produits domiciliés en Suisse, en 2020 l’agrément a été accordé à 120 d’entre eux et retiré à 79. Oui, la FINMA retire aussi les autorisations à certains fonds lorsque par exemple ils ne remplissent plus les critères requis ou si le promoteur le demande. Sur les 1’775 fonds suisses, 766 ont été autorisés par la FINMA à la distribution aux investisseurs qualifiés exclusivement. Les investisseurs qualifiés sont pour la plupart des investisseurs professionnels. Certains types de fonds plus complexes faisant usage d’outils financiers plus sophistiqués ne sont pas proposés à tout un chacun. Ceci dans le but de protéger les particuliers d’investissements trop risqués.

Ces dernières années, le rapport entre les fonds d’origine étrangère et les placements collectifs de droit suisse est resté relativement constant, à environ 4 pour 1. Le Luxembourg et l’Irlande sont de loin les principaux pays de domicile des fonds étrangers autorisés en Suisse, avec au total 7’370 unités pour une part de marché inchangée à 90% fin 2020. En troisième position, on trouve toujours la France, suivie du Liechtenstein et de l’Allemagne.

Evolution du nombre de fonds par domiciliation et catégorie de fonds

Evolution du nombre de fonds de placement autorisés sur 10 ans (source: FINMA)

source: FINMA

Depuis 5 ans, le marché a progressé de 28%, et de 39% en 10 ans, principalement grâce aux fonds de droit étranger (majoritairement des fonds de droit luxembourgeois)

Après la crise financière systémique de 2008, pour protéger les investisseurs, l’autorité de surveillance des marchés financiers en Suisse, la FINMA, n’a pas autorisé le lancement de nouveaux fonds pendant près de 3 ans (2008-2011). Ainsi, elle s’est assurée que les nouveaux fonds proposés au public seraient le fait de groupes financiers stables ayant réussi à passer cette crise. Cette traversée du désert s’explique aussi par le fait que les promoteurs de fonds ont plutôt rationalisé leur gamme de produits avant d’en créer de nouveaux.

Evolution des fortunes investies

Entre 2010 et 2020, la fortune investie dans les fonds de placement autorisés à la vente en Suisse a progressé de 93%, passant de CHF 641 milliards à CHF 1’235 milliards. Cette hausse s’explique tant par la création de nouveaux produits et l’afflux de nouveaux investissements que par l’évolution positive des marchés financiers (effet « marché »).

Notons d’ailleurs que le marché de l’investissement durable enregistre une nouvelle croissance à deux chiffres en 2020. D’après le « Rapport sur l’investissement durable en Suisse 2021 », le montant des capitaux gérés en Suisse selon les principes de l’investissement durable s’élève à CHF 1 520,1 milliards, ce qui représente pour la période concernée (2020-2021) une remarquable progression de 31 % avec une affirmation de l’intérêt pour la stratégie d’investissement à impact.

Répartition de la fortune par type de fonds (source: AMAS)

Dans la prochaine chronique, nous décrypterons différents métiers qui constituent la valeur d’un fonds de placement.

Excellent article. Intuitivement je pense que ces chiffres inclus les “Fonds de Fonds” qui font augmenter artificiellement les masses réelles confiées aux Fonds !

Bonsoir Elie,

Merci pour votre lecture attentive et votre gentil commentaire.

Il est vrai qu’en principe et il faut faire confiance en son intuition 😉 mais là je modérerai car les fonds de fonds sont égalemnent des fonds par conséquent ils sont considérés comme tels par les régulateurs. Et si vous investissez dans un fonds de fonds l’allocation va certes vers différents fonds, mais cela ne signigie pas que cela augmente “artificiellement” la masse sous gestion de ces dits fonds. Cela augmente leur masse sous gestion oui absolument mais de façon naturelle, si vous m’autorisez cette expression. A moins que je n’ai pas bien saisi le sens de votre commentaire.

Les échanges nous forgent. Bien cordialement, Vanessa A. Haerry