Dans ce troisième épisode consacré aux points saillants de la révision du droit successoral qui entrera en vigueur le 1er janvier prochain, je vais me pencher sur l’attribution de la totalité des acquêts accordés au conjoint survivant par contrat de mariage. Pour bien comprendre ce point, on peut rappeler qu’avant la succession proprement dite le régime matrimonial doit en principe être liquidé. Si les époux étaient mariés sous le régime de la participation aux acquêts – le régime standard, de loin le plus courant –, les biens acquis durant le mariage, c’est-à-dire l’ensemble des acquêts, sont partagés de manière égale entre le conjoint survivant et la masse successorale. Le conjoint survivant conserve par ailleurs ses biens propres, c’est-à-dire ceux qu’il possédait avant le mariage ou obtenus par héritage, tandis que ceux du défunt tombent dans la masse successorale. On relèvera que les partenaires enregistrés qui sont unis par défaut en séparation de biens peuvent conclure une convention reprenant le régime de la participation aux acquêts.

Attribution de la totalité des acquêts au conjoint survivant

Mais le partage prévu lors de la liquidation du régime de la participation aux acquêts en cas de décès peut être modifié, selon l’article 216 du Code civil (CC). Il est ainsi possible de prévoir que tous les bénéfices du mariage reviennent au conjoint survivant lors de la liquidation du régime matrimonial, au détriment éventuel de leurs enfants communs. En revanche, si le défunt avait par ailleurs un ou plusieurs enfants non communs, ces derniers pourraient faire valoir une action en réduction si leur réserve était lésée.

Articles révisés

Mais dès le 1er janvier 2023, la loi est révisée sur ce point, comme l’explique le Conseil fédéral (CF) dans son message du 29 août 2018 : « Dans le but de ne pas prétériter à l’excès les descendants communs, dont la réserve est réduite par présent projet de révision, le Conseil fédéral propose de prendre en compte l’attribution d’une part supplémentaire du bénéfice dans le calcul des réserves, soit de la réunir à la masse de calculs des réserves « dans la mesure où elle favorise » le conjoint ou le partenaire enregistré survivant, c’est-à-dire pour le montant dépassant la moitié du bénéfice du conjoint décédé (art. 216 alinéa 2 révisé). Cela signifie que la part supplémentaire pourra, le cas échéant, être réduite. Le projet ancre explicitement cette possibilité à l’art. 532 al. 2. »

Ordre des réductions modifié

Avant d’aller plus loin, il est important de s’arrêter sur ce fameux article 532 dans sa mouture actuelle. C’est en effet lui qui fixe l’ordre dans lequel une action en réduction peut être intentée, que ce soit contre un ou plusieurs héritiers, un légataire ou un donataire, jusqu’à ce que la réserve lésée soit reconstituée, en commençant par les dispositions pour cause de mort, puis par les libéralités entre vifs, de la plus récente à la plus ancienne. Mais, dès l’an prochain, l’article 532 révisé prévoit que le processus de réduction débute par les acquisitions pour cause de mort résultant de la loi, puis par les libéralités pour cause de mort et enfin par les libéralités entre vifs. Ces dernières sont réduites dans l’ordre suivant : 1. Les libéralités accordées par contrat de mariage ou par convention sur les biens qui sont prises en compte pour le calcul des réserves ; 2. Les libéralités librement révocables et les prestations de la prévoyance individuelle liée, dans une même proportion ; 3. Les autres libéralités, en remontant de la plus récente à la plus ancienne.

Exemples

Ce nouvel ordre de réduction peut paraître un brin compliqué. Dans ce billet, on va se limiter à l’action en réduction en cas d’attribution de la totalité des acquêts au conjoint survivant, alors que le défunt avait par ailleurs procédé à une donation sujette à réduction. Les deux exemples ci-dessous, proposés par le CF dans son message, permettent sans doute de comprendre sans trop de difficultés ce mécanisme, en distinguant le cas d’un couple avec un enfant commun et celui d’un couple dont l’enfant est issu d’un autre lit.

Enfant commun et donation à un tiers

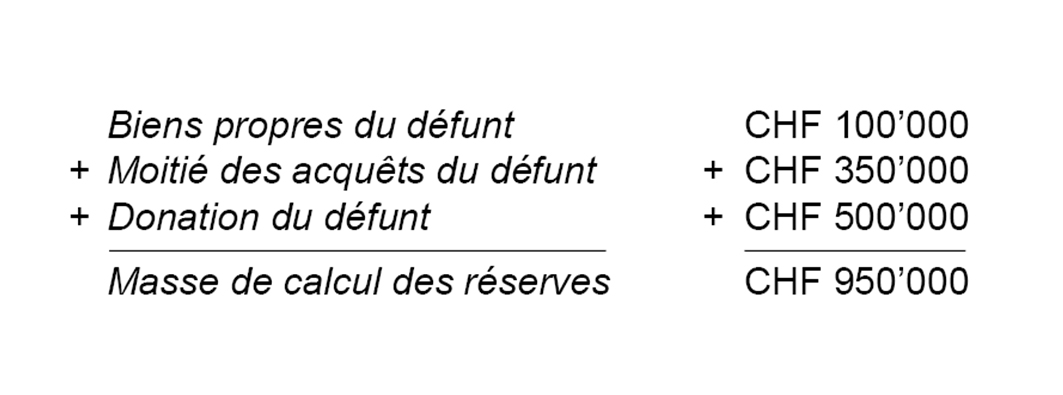

Dans ce premier cas, le CF considère ainsi un couple marié sous le régime de la participation aux acquêts et qui n’ont qu’un seul enfant, qui leur est commun. Par convention de mariage, les deux conjoints ont prévu de s’octroyer mutuellement la totalité des acquêts en cas de décès. Le mari disparaît le premier, laissant un patrimoine de 700’000 francs sous forme d’acquêts, qui reviennent donc intégralement à son épouse, et de 100’000 francs de biens propres, qui tombent dans la masse successorale. Par ailleurs, trois ans avant son décès, l’homme avait effectué une donation de 500’000 francs (issus de ses biens propres) en faveur d’un tiers. La question qui se pose est de savoir si les réserves de l’enfant commun sont lésées et, le cas échéant, s’il peut intenter une action en réduction, et contre qui.

Pour répondre à cette question, il faut commencer par établir le montant la masse de calcul des réserves, constituée des biens propres du défunt, de la moitié de ses acquêts, puisque c’est le montant qui dépasse la moitié de son bénéfice, et la valeur de la donation – qui est réductible car datant de moins de trois ans –, soit au total 950’000 francs :

Cette masse de calcul des réserves permet ainsi d’établir la réserve du conjoint survivant ainsi que celle de l’enfant commun, qui est d’ailleurs identique, à un quart de cette masse, soit 237’500 francs :

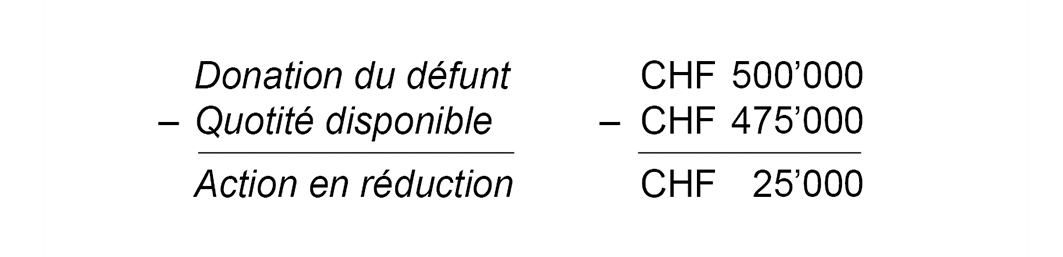

On voit que la réserve du conjoint survivant est largement couverte par l’attribution de la moitié des acquêts du défunt, puisqu’ils se montent à 350’000 francs. Tandis que les 100’000 francs de biens propres disponibles ne suffisent évidemment pas à atteindre le niveau de la réserve de l’enfant commun. Comme il ne peut introduire d’action en réduction contre sa mère, l’enfant commun peut en revanche s’attaquer au donataire. Toutefois, cette action ne lui permet pas de récupérer auprès de lui qu’un montant très modeste car uniquement basé sur ce qui dépasse de la quotité disponible, qui est de 50%, c’est-à-dire 475’000 francs (= CHF 950’000 / 2). La différence est donc de 25’000 francs :

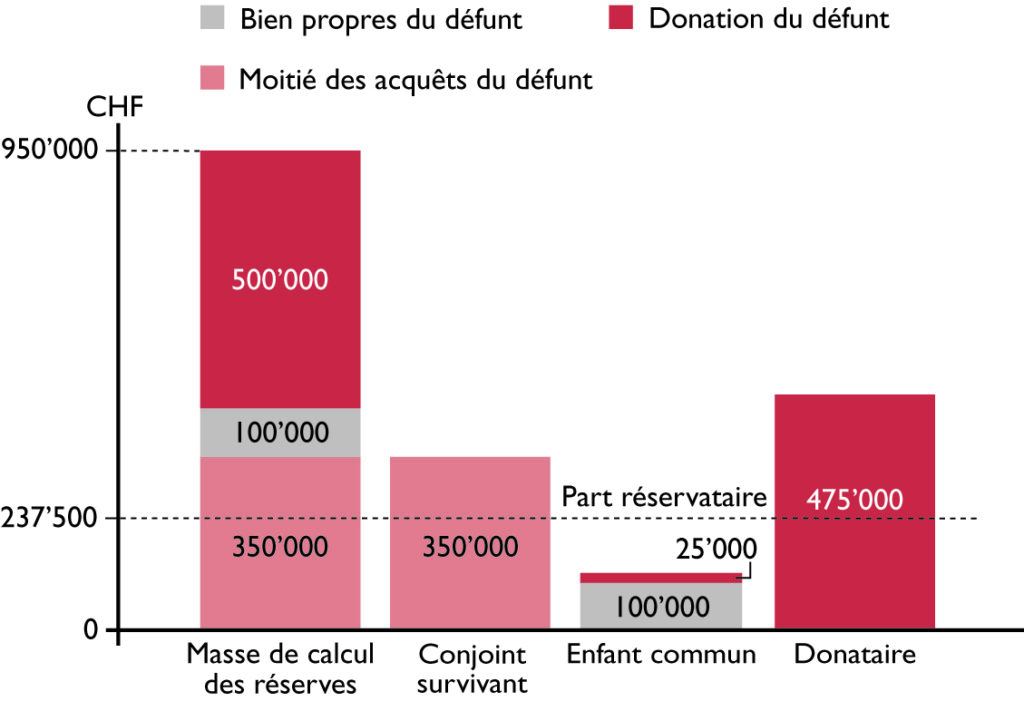

Au bout du compte, le conjoint survivant conserve la totalité des acquêts reçus de son mari, pour 700’000 francs, dont les 350’000 francs intégrés dans la masse de calcul des réserves, tandis que l’enfant commun n’obtient que 125’000 francs (= CHF 100’000 + CHF 25’000). Quant au donataire, il peut conserver 475’000 francs sur les 500’000 obtenus au titre de la donation, après avoir dû verser 25’000 francs à l’enfant du défunt, comme on le voit ci-dessous :

Enfant non commun et donation à un tiers

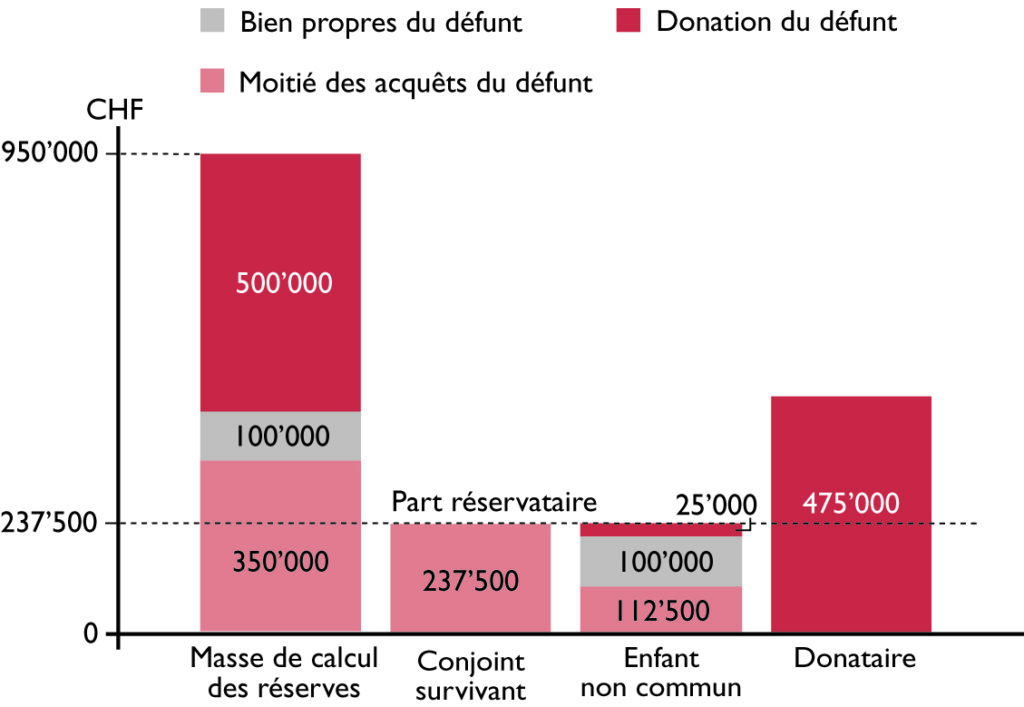

Le CF reprend quasiment le même exemple, en supposant toutefois que l’enfant n’était pas commun aux deux époux, mais était issu du mariage précédent contracté par le défunt. On voit que la réserve héréditaire de cet enfant peut être respectée.

Au départ, le partage est identique, avec les 700’000 francs d’acquêts du défunt qui reviennent au conjoint survivant, tandis que les 100’000 francs de biens propres du défunt constitue la masse successorale, qui est attribuée à l’enfant non commun. Comme dans l’exemple précédent, la masse de calcul des réserves s’élève à 950’000 francs : la part réservataire de l’enfant non commun est donc toujours de 237’500 francs, pour une lésion identique de 137’500 francs. Mais cette fois, il peut agir, selon le nouvel article 532, et en priorité, contre sa belle-mère pour ramener la moitié des acquêts du défunt jusqu’au niveau de sa réserve de 237’500 francs. De cette manière, l’enfant commun peut récupérer 112’500 francs (= CHF 350’000 – CHF 237’500) d’acquêts issus de son père. C’est toutefois insuffisant pour reconstituer complètement sa réserve, puisqu’il manque 25’000 francs :

Pour atteindre cette réserve, l’enfant non commun peut cependant intenter une autre action en réduction contre le donataire pour obtenir les 25’000 francs manquants. Ce qui est possible dans ce cas puisque la quotité disponible n’est que de 475’000 francs, alors que la donation s’élevait à 500’000 francs. Au terme de l’action en réduction, le conjoint survivant et l’enfant non commun reçoivent chacun un montant correspondant à leur part réservataire de 237’500 francs, tandis que le donataire peut conserver 475’000 francs, comme on peut le représenter graphiquement :

Même si cette nouveauté amène un plus pour l’enfant non commun, le droit suisse, et d’hier et de demain, traduit un manque flagrant de considération pour les enfants en général. Il en va de même pour les politiques suisses d’éducation, de formation et de recherche. Comme l’espérance de vie des femmes est plus élevée, que l’inégalité des revenus persiste… on croit compenser avec cette concentration de l’héritage? Au détriment de l’individu qui a encore la vie devant soi et qui par exemple fait face aux difficultés du présent cahotique de l’emploi, tandis que la famille recomposée consommera les meilleurs restes grâce à madame 2e ou 3e?

Bonjour,

Merci pour votre commentaire.

Sans vouloir me lancer dans la polémique concernant le sort réservé aux enfants dans notre pays, je dois tout de même préciser que la réforme ne leur est globalement pas si favorable, qu’ils soient communs ou non. En effet, comme je l’expliquais dans mon billet du 11 mai dernier, les réserves des descendants ont été diminuées dans la révision. La réserve du conjoint survivant s’élève actuellement au quart de la succession lorsqu’il hérite en concours avec les enfants du défunt (communs ou non), qui peuvent se prévaloir d’une part réservataire des trois cinquièmes. Cette dernière va diminuer jusqu’à un quart, ramenée au même niveau que celle du conjoint survivant.

Est-ce injuste ? Si l’on considère uniquement la position des descendants, peut-être. Mais il faut savoir qu’au niveau international, “la réserve des descendants est très élevée en Suisse” avance le Conseil fédéral. Par ailleurs, ajoute-t-il, “(…) de nos jours les descendants héritent effectivement à un moment où ils ont déjà construit leur propre existence économique”. Pour plus de développements, je vous renvoie au message du CF d’où sont tirées ces citations.

Bonne fin de journée.

Cher Monsieur, merci de vos informations complémentaires et liens pour lire votre billet ainsi que le message du CF. Après en avoir pris connaissance, je ne peux que redire mon inquiétude pour le sort peu estimé des descendants de la première relation quand la famille s’est recomposée. Je pourrais citer plusieurs cas où ces héritiers n’avaient pas encore “construit leur propre existence économique”. Quant à “favoriser l’économie de notre pays” et à “sauvegarder la paix intergénérationnelle” (point 6.3du message CF, p. 58 sq)… Nous en voyons chaque jour les bienfaits… Merci encore de vos éclaircissements.

Bonjour,

Je voulais juste vous signaler que votre article est malheureusement erroné.

En effet, l’exemple que vous avez cité était celui contenu dans le Message du Conseil Fédéral concernant la révision du code civil suisse (Droit des successions) et qui accompagnait le projet de révision du droit des successions du 29 août 2018.

Dans le projet de révision du 29 août 2018, l’article 216 CC était modifié comme suit:

Art. 216, al. 2 à 4

2 Cette convention est prise en compte dans le calcul des réserves héréditaires dans la mesure où elle favorise le conjoint survivant.

3 Elle ne peut porter atteinte à la réserve des enfants non communs et de leurs descendants.

4 Les enfants communs et leurs descendants peuvent demander la réduction de la part supplémentaire de bénéfice attribuée au conjoint survivant si ce dernier se remarie ou conclut un partenariat enregistré.

Or, après discussion du projet aux chambres fédérales, la teneur de la version finale de l’article 216 CC, et qui est effectivement entré en vigueur le 1er janvier 2023, est exactement à l’opposé du projet initial:

Art. 216, al. 2 et 3

2 La participation au bénéfice attribuée en sus de la moitié n’est pas prise en compte pour le calcul des réserves héréditaires du conjoint ou du partenaire enregistré survivant ainsi que des enfants communs et de leurs descendants.

3 Une telle convention ne peut porter atteinte à la réserve des enfants non communs et de leurs descendants

L’exemple que vous citez est donc malheureusement erroné dans le sens que la participation au bénéfice du décédé qui est attribuée au conjoint survivant ne doit pas être prise en compte dans la masse successorale utilisée pour le calcul des réserves héréditaires du conjoint ou des enfants communs.