L’original de cet article a été corédigé avec le professeur Jonathan Zhang de la Colorado State University aux USA et a été publié en anglais sur le site de la Rutgers Business School le 29 novembre 2022[1]. Le texte original en anglais et cette traduction sont soumis au droit d’auteur. Pour en faciliter la lecture la version française sera publiée en plusieurs parties.

Pour les marques patrimoniales : trouver des inspirations dans le passé

Alors, comment les marques doivent-elles développer le code et la valeur de la marque ? Une marque qui a une longue histoire peut fouiller dans ses archives et identifier la valeur de la marque et le code de conception qui l’inspirent, peut-être à l’époque de sa création. Cette approche permet à la marque de tirer parti du romantisme d’une époque révolue, puis d’adapter la valeur et le design à l’ère moderne. Par exemple, des marques comme Breguet et Leroy ont eu une histoire illustre en fabriquant des horloges et des montres de poche pour les cours royales et des chronomètres de pont de navire de la fin du XVIIIe siècle aux années 1800. Une histoire aussi riche leur permet de s’inspirer de ce patrimoine pour développer leurs produits actuels – les collections actuelles Marine et Classique de Breguet rappellent en effet le code de conception de la marque dans les années 1800, créant ainsi un lien entre le passé et le présent.

Pour les nouvelles marques, développez un récit avant de vous lancer dans le prototypage !

Si les marques historiques ont l’avantage de l’histoire, elles peuvent aussi être liées et limitées par leur héritage. En revanche, les marques nouvellement créées ont la liberté de créer leur propre récit, leur valeur et leur code de conception à partir d’une feuille blanche. Pour les propriétaires de marques en phase de démarrage, avant de se lancer dans le prototypage de produits, il est impératif de bien réfléchir à la niche que vous souhaitez occuper, ainsi qu’à la valeur de la marque et au code de conception que vous souhaitez que les consommateurs associent instantanément. Une telle clarté augmentera non seulement les chances de réussite du lancement, mais pourra également guider les stratégies de produit, de communication et d’investissement de l’entreprise pour les années à venir. Dans cet esprit, Richard Mille, une marque lancée il y a seulement 20 ans, a suivi une approche claire avec son thème F1 et s’est ensuite étendue aux thèmes des sports de performance.

En interrogeant des professionnels du secteur, des consommateurs chevronnés et novices, ainsi que d’autres parties prenantes telles que les fournisseurs, les détaillants et la presse, on peut identifier et développer une valeur et un code de marque convaincants. On peut également s’inspirer de catégories adjacentes pertinentes pour la vie des clients cibles, comme les arts, les voyages, les sports et les activités épicuriennes. Ces efforts de préparation peuvent prendre des mois, mais le résultat permettra à l’entrepreneur d’évaluer plus précisément où se trouvent les espaces vierges de la concurrence et la possibilité d’occuper ces espaces à long terme en termes d’investissements nécessaires, de capacités de l’entrepreneur et de réponses potentielles de la concurrence.

D’après nos expériences, trop d’entrepreneurs sont trop pressés de produire un prototype de produit sans faire les devoirs ci-dessus au préalable. Cet état d’esprit “produit d’abord, stratégie ensuite” est l’une des principales causes de l’échec des start-ups, et l’absence d’une stratégie de marque cohérente à long terme peut être particulièrement fatale pour l’industrie du luxe “lourde en capital de marque”.

Dans le cadre de mon activité de conseil pour des marques en devenir, 99% de mes clients sont déjà allés voir un designer pour faire dessiner la montre de leurs rêves. Parfois, le coup de crayon peut se révéler génial, mais dans la grande majorité des cas il faudra inventer des codes et un territoire autour d’un produit et la cohérence de la marque en pâtira ,malheureusement, grandement. Le succès d’une marque récente – lancée en 2001 – et ayant connu un succès phénoménal comme Richard Mille vient à l’appui de ce précepte qui consiste à établir les fondations de la marque avant de réfléchir à la couleur du cadran. Dans cette marque tout – du produit au positionnement prix en passant par son réseau de vente et sa communication (les fameux 4P du marketing, dont nous parlerons dans le prochain chapitre) – a été fait avec une cohérence et une consistance absolue.

François-Henri Bennahmias quittera son poste de CEO d’Audemars Piguet à la fin de 2023 après un règne de 11 ans en tant que CEO. Electron libre dans l’industrie qui a osé dire tout haut ce que beaucoup pensaient tout bas, il a mis le turbo à une marque qui sommeillait un peu et se faisait bousculer par des concurrents plus agressifs.

En 10 ans, la marque a plus que doublé son chiffre d’affaires et sa marge de rentabilité opérationnelle, tout en maintenant la marque rare et attractive pour les clients et les collectionneurs. Le plan marketing et commercial de F-H. Bennahmias ne doit rien au génie, mais tout au bon sens et à sa capacité à fédérer les équipes. Souvent critiquée pour sa dépendance à une seule famille de produits – la légendaire Royal Oak – qui contribue pour plus de 90% à son chiffre d’affaires et encore plus à sa rentabilité, la marque du Brassus a su réinventer un produit phare qui est aujourd’hui une icône dans le monde de l’horlogerie.

Le chemin du succès et les ingrédients clés d’un tel (re)lancement turbo d’une icône horlogère du monde de l’horlogerie sont nombreux mais ils sont tous liés à des facteurs humains. J’aime à dire que les marques sont faites par des humains, et non par des tableurs excel. Dans une marque de luxe, la personnalité du CEO ou du directeur de la création est essentielle pour la promotion de ses valeurs. Bennahmias – une forte personnalité avec des traits de caractère qui pourraient convenir à un boxeur – possède un fort charisme qui lui permet de motiver ses troupes et de montrer la voie. Il a réussi à constituer une équipe de spécialistes de haut niveau dans tous les domaines d’excellence nécessaires pour obtenir le succès que la marque a rencontré. Plutôt enclin à être un showman qu’un manager discret, Bennahmias a parfois surjoué son rôle, mais toujours pour le bien de la marque… du moins dans son propre entendement.

Oser une collaboration entre Marvel et AP, tout en étant une institution datant de 1875 n’aurait pas été mon premier choix pour être franc. Mais le succès et le buzz créés surtout aux USA coupent court à toute discussion sur la pertinence de cette collaboration. La première pièce a été vendue aux enchères pour 5,2 millions de dollars (pour une charité) et les 250 pièces de l’édition limitée dont le prix avait été fixé à 165 000 dollars ont été vendues rapidement.

ROYAL OAK CONCEPT “BLACK PANTHER” FLYING TOURBILLON

Un projet avec des fondamentaux sains et solides

Les principaux axes de la reconstruction de la marque depuis 2012 ont été :

– une forte poussée sur les ventes avec moins de détaillants et une meilleure disponibilité des produits dans les magasins, tout en gardant une ” rareté raisonnable ” sur les marchés. En quelques années, la marque est passée de 30’000 pièces à 45’000 en 2021 avec l’objectif d’atteindre 65’000 dans les cinq ans (2022 amènera une augmentation à 50’000 montres vendues).

– Gérer la rareté sans frustrer vos clients existants est probablement l’exercice le plus difficile à réussir. Lorsque l’on dit aux gens que la liste d’attente n’existe même plus et qu’ils devront attendre probablement des années pour obtenir leur graal, une Royal Oak, la frustration pointe immanquablement …. à moins d’accepter de mettre 3 x le prix retail recommandé.

F-H. Bennahmias a récemment déclaré que son objectif était d’allouer au moins 35% aux clients existants de la marque. C’est un objectif noble, mais qui va s’assurer qu’il est atteint ?

– un nettoyage de la collection avec l’élimination progressive des collections Millenary et Jules Audemars, qui n’étaient pas de grands succès commerciaux et qui dataient d’une époque où AP cherchait à diversifier son offre de produits.

– la concentration de la famille Royal Oak elle-même – lancée en 1972 avec un concept marketing totalement disruptif (une montre en acier plus chère que l’or) – avec une montée en gamme vers des modèles à plus forte valeur ajoutée.

– une réduction de sa distribution de 75% en moins de 10 ans, passant de 470 détaillants à 120 en 2021. L’objectif est de compter 80 portes dans le monde d’ici 2026, dont environ la moitié seront des magasins appartenant à la marque.

– la création d’un concept de boutiques – les maisons AP – où le visiteur vient non seulement en tant que client, mais surtout en tant qu’invité de la Maison pour prendre un verre, rencontrer d’autres passionnés et pour devenir un ambassadeur de la marque.

– Une communication beaucoup plus claire et pointue sur les valeurs de l’entreprise liées à l’un des berceaux de l’horlogerie, la Vallée de Joux et sa tradition de haute horlogerie. La dernière campagne, avec son slogan ” De l’iconoclaste à l’icône “, résume le chemin parcouru depuis 1972 et le lancement de la Royal Oak jusqu’à son élévation au rang d’icône pour une montre qui – à l’époque – avait osé casser les codes de la haute horlogerie.

– des investissements massifs dans les moyens de production, non seulement pour revendiquer le label de manufacture, mais surtout pour renforcer sa légitimité à faire de la haute horlogerie.

– la construction d’un nouveau musée avec une approche totalement moderne, non seulement par son architecture, mais surtout par une scénographie présentant les pièces non pas par quantité, mais montrant l’évolution d’une Maison qui fabriquait surtout des pièces en séries limitées sans volonté de construire une collection, pour devenir finalement une marque mono-produit. (Je recommande vivement le musée AP qui donne le sentiment d’être reçu dans une maison privée, plutôt que dans un musée, en très petit groupe accompagné de guides très compétents https://www.museeatelier-audemarspiguet.com/fr/home.html ).

L’héritage d’un mandat de 11 ans

Le développement de la marque sur 11 ans (jusqu’à fin 2023) fera certainement partie des ” case studies ” dans les écoles de marketing pour illustrer la capacité d’une marque à tout réinventer sans rien changer. Et même si les esprits chagrins évoqueront le lancement quelque peu controversé de la famille de produits Code 11:59, destinée à réduire la dépendance de la marque à sa famille de produits Royal Oak, ils n’auront pas compris que l’effet collatéral aura été d’introduire une toute nouvelle famille de calibres totalement conçus et fabriqués en interne. Le Code 11:59 et ses faibles quantités ont permis à la marque de lancer les 3 nouveaux calibres (six nouvelles références de montres) de manière contrôlée, ce qui n’aurait pas été possible si cela avait été fait avec la famille Royal Oak et ses volumes nettement plus élevés. Les calibres son dorénavant communs aux deux familles de produits.

CODE 11.59 BY AUDEMARS PIGUET PERPETUAL CALENDAR

Les ventes de la Code 11:59 ne sont pas encore substantielles, mais certainement substantiellement plus importantes que ses critiques – nombreux et virulents sur les réseaux sociaux lors du lancement – l’envisageaient. Il a fallut revoir la copie sur certains produits, mais AP a démontré sa capacité à s’adapter et son CEO à faire profil bas quand cela s’est avéré nécessaire.

Passer de 630 millions de chiffre d’affaires en 2012 à 2 milliards de francs suisses cette année tout en maintenant la rareté du marché, en renforçant le capital de la marque et en dégageant davantage de marges est un exploit que de nombreux CEO de marques horlogères rêveraient d’accomplir.

La banque d’affaires Morgan Stanley a publié ce matin son rapport annuel sur l’industrie horlogère et son titre est programme : « King Rolex »*. La marque à la couronne est non seulement la première marque en termes de chiffres d’affaires, mais ensemble avec sa marque sœur Tudor, elle est devenue en 2020 le leader du marché horloger suisse**. Malgré un recul de son chiffre d’affaires de l’ordre de 15% Rolex reste le leader incontesté des montres suisses.

Les exportations horlogères suisses en 2020 ont globalement baissé de 21% en valeur et de 33% en unités.

Quoi de nouveau en 6 points dans un marché en pleine reconfiguration ?

#1 : La polarisation du marché s’est encore accentuée avec quelques marques fortes qui ont réussi à limiter les dégâts, malgré un premier trimestre catastrophique et un mois d’avril à -81% pour les exportations horlogères.

Les marques en mains privées ont dans l’ensemble mieux performé que la moyenne du marché avec notamment Audemars Piguet qui enregistre une baisse de 9% de son chiffre d’affaires, mais qui selon CEO a enregistré le meilleur mois de son histoire en octobre 2020 !

Tudor a été l’une des rares marques Swiss made à progresser en 2020 et prend des parts de marché à ses concurrents directs, dont TAG Heuer qui a enregistré une baisse 31%.

#2 : la premiumisation*** du marché avec le segment des montres d’un prix public supérieur à CHF 7’000 (CHF 3’000 prix export) qui compte pour 70% de la valeur exportée, mais seulement 10% du volume.

#3 : l’entrée de gamme continue de subir les assauts des montres connectées : en 2020 l’industrie horlogère suisse aura vendu 13,7 millions de montres contre 75 millions de montres connectées. En 2016 la Suisse vendait encore 25 millions de montres, alors que les montres connectées totalisaient 22 millions d’unités.

#4 : deux marques du TOP 50 ont réussi à croître en 2020 : Tudor et Dior. La marque sœur de Rolex récolte les fruits d’une stratégie produits et marque très cohérente. Alors que les montres Dior profitent d’une dynamique de la marque dans le domaine de la maroquinerie tout comme les montres Hermès qui maintient pratiquement ses chiffres par rapport à 2019. Hermès a non seulement nettoyé sa collection et est montée en gamme, mais elle réussit également à vendre de la haute horlogerie à des prix dépassant les CHF 300’000 avec par exemple une montre tourbillon, répétition minutes.

Rolex, Audemars Piguet, Cartier, Richard Mille et Breitling réussissent à faire mieux que la moyenne du marché

#5 : le roi incontesté s’appelle ROLEX. Malgré une demande qui ne se dément pas et des primes « coupes files » de 50% à 100% sur le marché gris, la marque à la couronne a décidé l’année passée de réduire sa production de pratiquement 20%. Les clés du succès de Rolex s’expliquent par quelques recettes qui n’ont rien de magique, mais qui sont appliquées avec une consistance et cohérence depuis la naissance de la marque en 1908.

Une qualité produit sans cesse améliorée et sans compromis.

Le but ultime est la perfection et non pas d’arriver premier. « Don’t be first, but be the best ! ».

La communication est toujours restée focalisée sur l’excellence produit.

Les sponsorings sportifs sont des animations ponctuelles pour la marque, mais jamais le centre de sa communication. Les ambassadeurs de la marque doivent servir les valeurs de celle-ci.

La continuité : le produit évolue, mais pas son identité. Comme Porsche avec sa 911, Rolex sait faire évoluer ses classiques sans jamais les dénaturer.

La gestion de la rareté dans l’offre crée la désirabilité. Rolex est l’une des rares marques horlogères à pouvoir se payer le luxe d’avoir des listes d’attente qui se chiffrent en années.

copyright site https://www.chrono24.com

#6 : les marques de niche tirent leur épingle du jeu. H. Moser & Cie avec ses produits et sa communication qui osent la provocation sont un exemple positif des « petits » qui s’en sortent plutôt bien avec une offre originale. Moser a connu la croissance dans un marché en plein marasme en jouant sur l’audace que des groupes cotés en bourse ne peuvent se permettre.

Moser Swiss Alp Watch montre mécanique qui ressemble furieusement à une montre connectée. Le symbole “loading” est en fait une indication des secondes.

On pourrait aussi parler de la folie qui s’est emparée de la communauté horlogère après l’annonce de la dernière série des montres Simplicity de l’horloger Philippe Dufour où l’on parle de 4’000 acheteurs pour …. les 10 dernières montres qui se vendront pour un prix dépassant largement le demi-million de francs pour une montre vendue pour CHF 34’000 à ses débuts en 2000 !

Philippe Dufour “Simplicity”. Copyright monochrome-watches.com

Mais ceci sont des épiphénomènes – certes réjouissants – à l’échelle d’une industrie qui a perdu la moitié de ses volumes en l’espace de 6 ans !

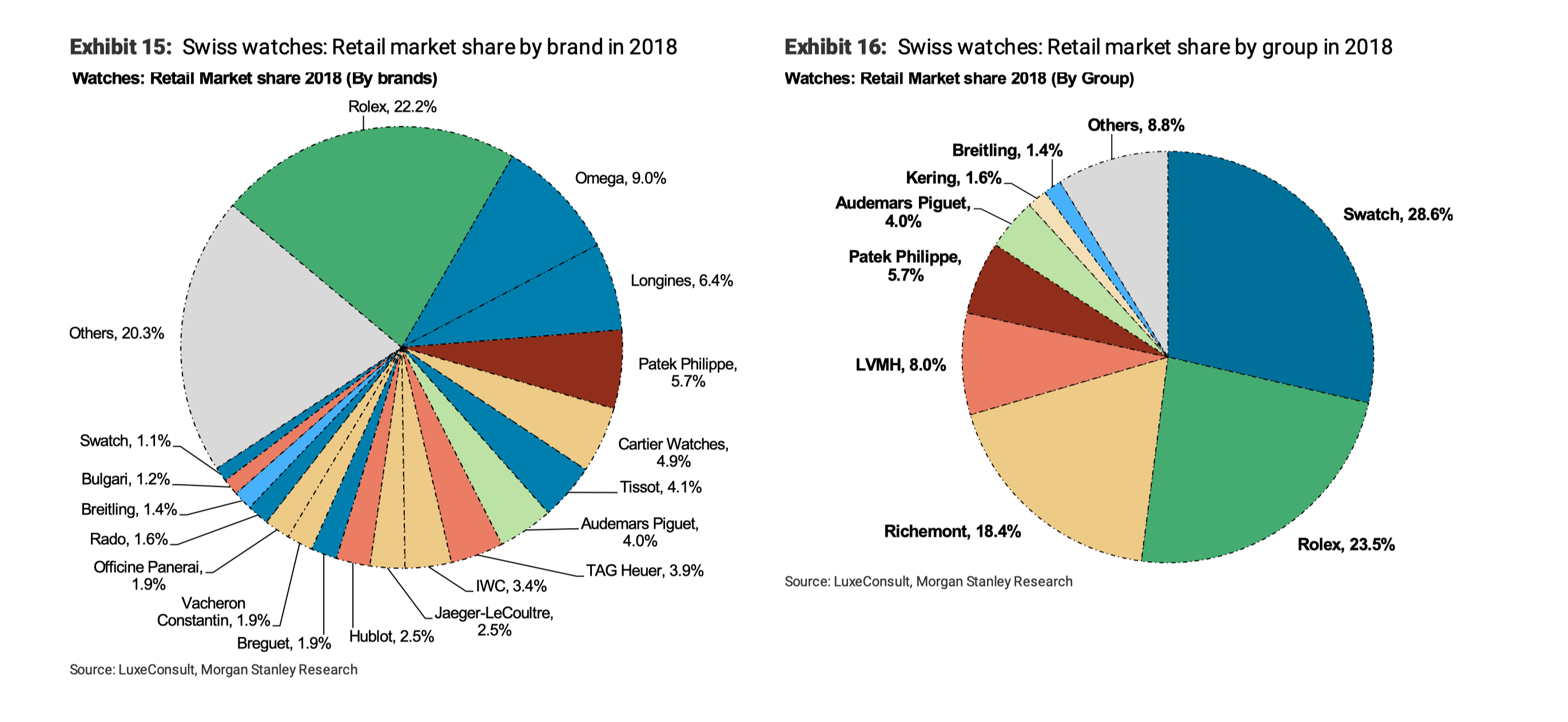

Rolex s’impose comme leader du marché

Avec une part de marché équivalente au quart du total**, Rolex est le leader incontesté devant Omega qui comptabilise “seulement” un tiers de la valeur de son concurrent direct.

les 5 plus grandes marques trustent plus de 50% du marché de la montre suisse

14 marques détiennent les trois-quarts (77%) du marché

* Rapport Morgan Stanley (Edouard Aubin, equity analyst, Luxury industry) x Luxeconsult 08.03.2021 basé sur les chiffres d’exportations 2020 « King Rolex ». Ce rapport est destiné aux clients de la banque Morgan Stanley et peut être cité avec les sources correspondantes.

** les données du rapport Morgan Stanley sont basés sur les chiffres d’exportations fournis par la fédération horlogère Suisse qui collectent elle-même ces chiffres de l’administration fédérale des douanes. Morgan Stanley calcule les parts de marché en valeur retail (prix de vente public HT) et non pas en chiffres d’affaires ex-usine, car les marques ont des degrés d’intégration de leur retail très divers. Rolex possède une seule boutique dans le monde à Genève, alors que Richard Mille contrôle le 100% de sa vente au détail par des boutiques qu’elle possède en propre ou par joint-venture avec un détaillant.

*** la premiumisation est un anglicisme qui consiste à décrire l’effet de levier obtenu par un positionnement prix plus élevé donnant un avantage concurrentiel pour des produits de luxe.

Lorsque le patron de Patek Philippe – Thierry Stern – évoquait pour la première fois dans une interview – la sortie de collection de sa meilleure vente j’ai cru à une intox. Même si la marque ne l’a pas encore officiellement confirmé, le modèle mythique Nautilus 5711/1A-10 (les collectionneurs raffolent de références qu’ils vous récitent comme un mantra) va disparaître de la collection malgré des listes d’attente longues de … 12 ans !

Ceci dit M. Stern ne prend pas un risque hors normes, car cette référence sera très probablement remplacée rapidement par une nouvelle qui gommera les quelques « désavantages » du modèle existant. Un bracelet et une boucle perfectibles pour une montre de ce prix avec peut-être aussi un stop-secondes que l’on trouve sur des montres de marques plus accessibles. Et une taille éventuellement légèrement agrandie serait plus dans l’air du temps.

La naissance d’une icône à contre-courant de la tendance

La Nautilus a été dessinée par le designer de légende – Gerald Genta – qui est également le père d’une autre montre mythique, la Royal Oak d’Audemars Piguet. Ce qui est très intéressant à relever est le fait que ces deux références étaient totalement à contre-courant d’une horlogerie plutôt portée sur des canons esthétiques très classiques et qui privilégiait l’or pour légitimer le produit. Or en 1972 quand la Royak Oak est lancée c’est un pari esthétique et commercial, car elle censée conquérir un nouveau marché dans le haut de gamme : une montre sportive en acier au design reconnaissable à dix mètres avec une lunette octogonale avec des vis apparentes. Chez Patek Philippe on comprend très vite que malgré le démarrage commercial plutôt lent de la Royal Oak, ce segment prend rapidement de l’importance et en 1976 Patek lance sa Nautilus.

Un design tranchant avec également une lunette octogonale et un bracelet acier intégré, mais un peu plus de rondeur pour la Nautilus. Le design qui reprend tous les codes des années 1970 avec notamment un magnifique cadran texturé de lignes horizontales qui permet à la couleur bleue de prendre des reflets dégradés selon la prise de lumière au gré de la position du poignet du porteur.

Pour faire court, les deux montres concurrentes sont devenues des objets mythiques et inspirent encore aujourd’hui les grandes tendances esthétiques. Nous avons pu voir ces deux dernières années un florilège de montres fortement inspirées des deux produits leaders avec un bracelet métal intégré, un cadran bleu et une esthétique de boîtier assez tranchante.

Une prise de valeur impressionnante….

Le prix de vente officielle d’une Nautilus en acier est de CHF 28’500, alors que son prix de revente sur le marché secondaire était de CHF 70’000 soit 2,5 fois ! Depuis la confirmation officieuse de la sortie de collection de cette Nautilus les prix se sont envolés à plus de CHF 100’000 soit 50% d’augmentation ou une plus-value de 250% par rapport au « prix de vente officiellement recommandé (SRP) » !

Les experts s’accordent sur une estimation d’une fourchette de prix entre CHF 130’000 à 150’000 (+425% vs. SRP) à court et moyen terme ! Ce n’est pas encore le bitcoin, mais admettez qu’il est plus probable que vous trouviez un acheteur pour votre Patek Philippe Nautilus 5711-A dans 5 ans que pour vos bitcoins … à la valorisation actuelle !

Pour rebondir sur l’exemple de mon article en référence ci-dessous et datant de 2019, la double signature Tiffany sur une Patek Philippe est devenue encore plus désiré avec des prix qui s’envolent. Une montre qui se vendait encore USD 75’000 sur le marché secondaire (SRP USD 30’000) vaut désormais plus de USD 250’000 soit plus de 8 x le prix public recommandé.

Source site www.chrono24.com données du 25.01.2021; évolution du prix de revente Patek Philippe Nautilus en acier réf. 5711/1A-010. Période mai 2013 – janvier 2021

Evolution du prix période 25 décembre 2020 au 25 janvier 2021

…. et beaucoup d’acheteurs potentiels frustrés

Je me suis posé la question pour ces milliers d’acheteurs potentiels d’une Nautilus qui garnissent les carnets de commandes de la marque pour les prochains 12 ans et à qui on a dit, après par exemple 6 ans d’attente, « Circulez, il n’y a rien à voir ! » …. Comment vont-ils réagir ? Se fâcher avec une marque qu’ils considèrent – à juste titre comme la Rolls de l’horlogerie – et se tourner vers une marque concurrente, à toute hasard, Audemars Piguet ? Ou attendre la nouvelle Nautilus qui portera très probablement la référence 6711 ?

Ce qui m’a le plus intrigué dans cette histoire n’est pas le fait que Patek Philippe décide de sortir son produit phare (elle en a certes d’autres !) de sa collection, mais le fait que la communication autour de cette décision assez téméraire soit entièrement assurée par les réseaux sociaux et non par la marque elle-même. Certes les premières rumeurs datent d’une interview donnée par M. Stern en décembre 2019 au magazine GQ dans laquelle il constatait – à juste titre – que le succès d’une marque ne pouvait pas reposer sur un seul modèle et que la Nautilus avait été suffisamment vendue pour pouvoir passer à autre chose. En répondant à la question si la marque ne perdait pas des clients en limitant la quantité de montres produites, le CEO de Patek répond avec franchise. « Je ne pourrai jamais être Rolex, en produisant de plus grandes quantités, et je ne le veux pas. Nous aurions du succès, mais nous ne serions pas Patek Philippe. »

Mais de là à entretenir une complète opacité sur la suite il y a une marge d’amélioration de la communication de la marque qui est substantielle et potentiellement bénéfique. Je pense qu’à l’époque des réseaux sociaux et de leur capacité à lancer des rumeurs infondées (ex. le rachat maintes fois annoncé de Patek Philippe), il vaut mieux qu’une maison de luxe reste maître des messages qu’elle souhaite faire passer.

Un nouveau « case study » pour les écoles de marketing

J’ai le privilège d’enseigner ponctuellement quelques règles de marketing à de jeunes étudiants et je suis ravi de pouvoir ajouter ce cas de « phase-out » sans annoncer le lancement (phase-in) du modèle de substitution. Non seulement la marque réussit à créer le buzz chez tous les collectionneurs de montres, mais elle garde le statut d’une marque de luxe absolu qui peut se permettre de choisir ses clients.

Remarque : l’augmentation phénoménale des prix de vente sur la Nautilus ne profite aucunement – en termes de chiffre d’affaires – à Patek Philippe qui continue de vendre au prix public de CHF 28’500 ce qui permet déjà de générer une marge très confortable. Mais l’augmentation phénoménale de la demande profite bien sûr de l’augmentation de la « brand equity » : « la capacité future d’une marque à générer un surplus de bénéfices du seul fait de son nom… dans l’esprit du client »*

*Les marques « Capital de l’entreprise » par Jean-Noël Kapferer, Ed. Eyrolles, 2007, p. 276 et ss.

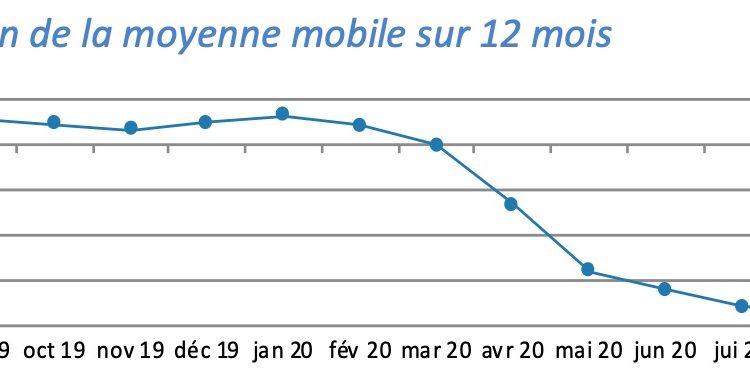

Il semblerait que la Chine reste le seul marché capable de redonner une impulsion positive dans l’immédiat aux ventes de montres suisses. Selon les chiffres des exportations annoncés ce matin par la fédération horlogère, il semblerait que nous ayons atteint le point d’inflexion d’une tendance négative qui dure depuis trop longtemps. Le mois d’août est certes encore à -11% par rapport à l’année passée, mais après la dégringolade des mois précédents avec notamment le mois d’avril à – 81%, la chute semble être amortie.

Le cumul des exportations horlogères depuis le début de l’année se chiffre à – 30,5% par rapport à 2019, qui restera une année record pendant longtemps, mais on peut espérer une amélioration substantielle d’ici la fin de cette année…. sans espérer de miracles.

La Chine seul Eldorado pour l’industrie du luxe ?

Selon une récente étude publiée par Bain Altagamma, les consommateurs chinois seront les principaux contributeurs de la croissance du marché du luxe ces cinq prochaines années. Bain prédit que plus de 90% de la croissance sera faite avec les clients chinois ! Je serais un peu plus prudent sur le pourcentage, mais je rejoins le constat de Bain que sans le marché chinois tous les acteurs du luxe sont condamnés à régresser.

La lueur d’espoir, pour que nous évitions de mettre tous les œufs dans le même panier, vient des USA où les derniers indicateurs sur les ventes de biens de luxe commencent à tourner au vert. Les multiples facteurs négatifs convergents sur la consommation (confinements liés au Covid, l’incertitude de l’élection présidentielle, etc.) semblent largement moins influencer les ventes que l’excellente tenue des marchés boursiers. Et surtout les USA – encore plus que la Chine – sont un marché très ouvert à l’e-commerce. Les marques horlogères suisses qui ont fait des gros efforts sur leur e-commerce et leur e-communication ces derniers mois – je pense notamment à Omega et Breitling – commencent à engranger les fruits de leurs efforts.

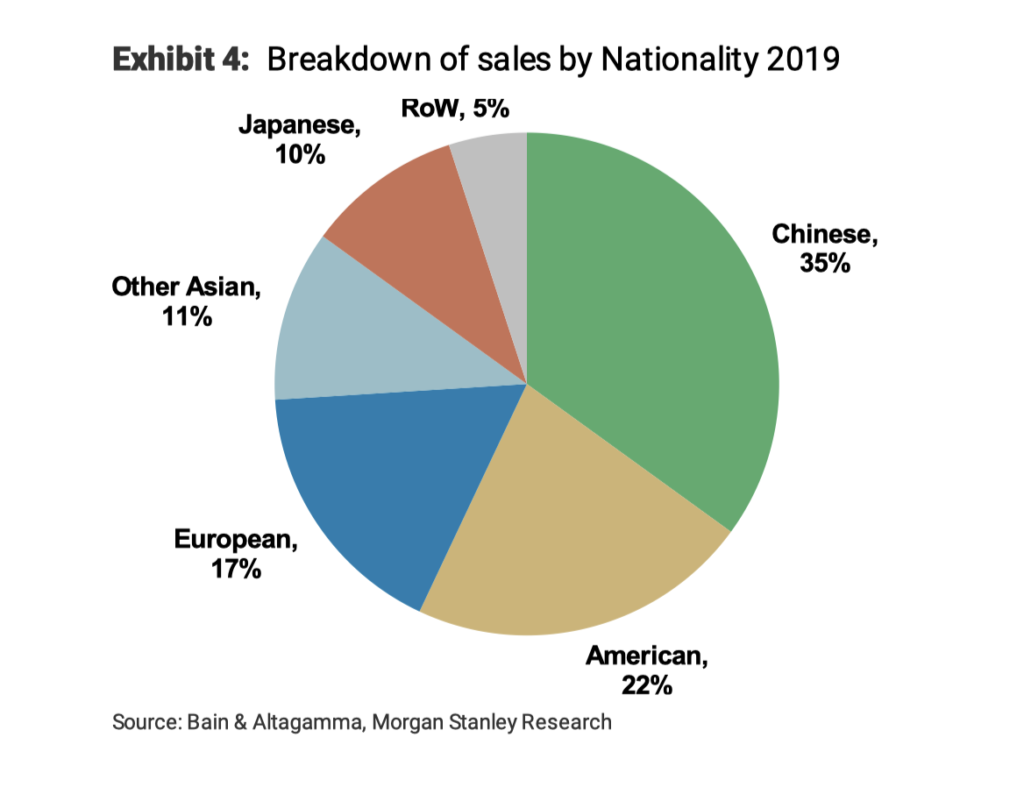

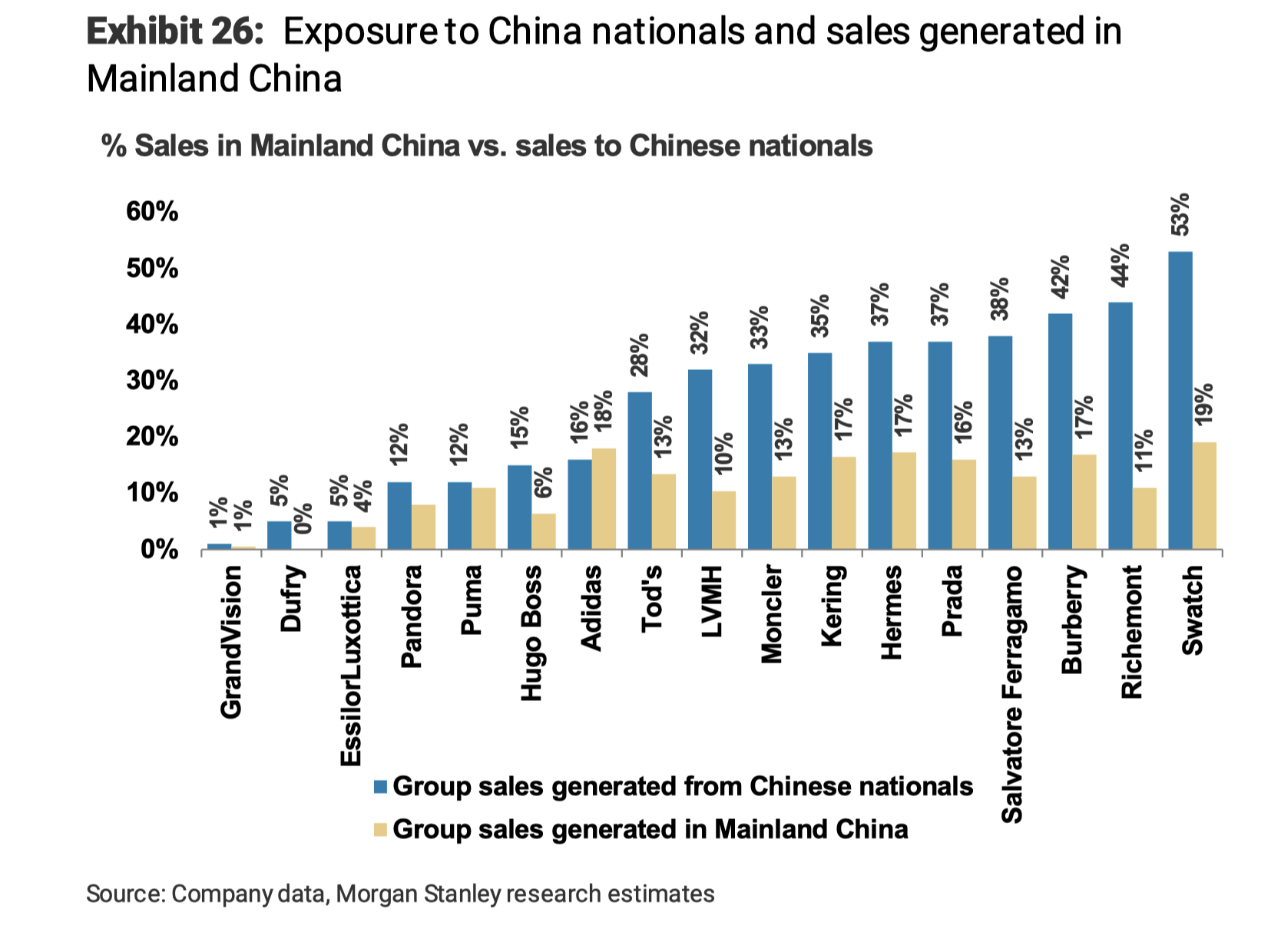

Une étude publiée par la banque Morgan Stanley et intitulée « Not just a China story »* (“Pas uniquement une histoire chinoise”) rappelle très justement qu’un franc sur cinq (22%) engrangé par l’industrie du luxe dans le monde est le fait du marché US. Pour l’horlogerie la proportion est moindre, mais toujours significative avec un franc sur huit (12% en 2019).

Les ventes de produits de luxe par marché en 2019. Copyright Bain & Altagamma, Morgan Stanley Research

Le haut de gamme se porte mieux que l’entrée de gamme

Une tendance qui se confirme est l’érosion du socle de l’offre de l’horlogerie suisse. Et les smartwatches sont clairement passées par là ! Apple qui vient de présenter la 6ème version de son Apple Watch vendra cette année trois fois plus de montres que l’ensemble des marques horlogères suisses (estimation Luxeconsult) !

Certaines marques horlogères suisses ont présenté récemment des initiatives intéressantes, mais qui se situent toutes dans un segment de prix nettement plus élevés que ses concurrents américains, coréens ou chinois.

On peut voir dans le tableau ci-dessous basé sur les exportations que les marques avec un prix public entre CHF 5’000 et 12’000 (prix export entre CHF 2’000 et 5’000) se reprennent. On en revient toujours aux mêmes marques dans ces segments de marché qui tirent leur épingle du jeu avec notamment Rolex, Omega, Tudor, Longines. Mais en cumul toutes les gammes de prix sont en régression en 2020 aussi bien en valeur qu’en volume ! Nous avons perdu depuis le début de l’année 5,6 millions d’unités après une chute de 3,1m l’année passée… ce sont des volumes qui manquent aux sous-traitants de notre industrie.

Les marques sont obligées de retravailler le marché local

Un CEO d’une des rares marques horlogères à passer ce tsunami du Covid sans dégâts majeurs, me confiait récemment que son message à ses équipes de ventes à travers le monde était que le marché du touriste chinois, client captif, était terminé ! Et pour aller dans la punchline qui caractérise les motivateurs il leur a donné l’image suivante « Imaginez vous que tout autour de vos marchés respectifs il y ait une paroi jusqu’au ciel ! Plus de touristes ! Comment faites-vous pour vous vendre ? Vous allez reconnecter avec votre marché local, car les voyages des touristes consommateurs sont terminés pour longtemps ! ».

Je rejoins 100% ce constat qu’il faut se remettre à travailler son marché local en plus de toutes les initiatives digitales qui permettent aux marques de rester au contact de leurs client. Le direct-to-consumer et le local sont complémentaires, comme le phygital qui permet de créer des ponts entre le monde physique et le digital !

*le rapport de Morgan Stanley est réservé à ses clients

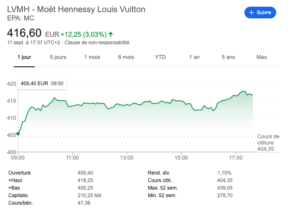

Le prélude est venu de l’annonce – certes attendue – de la rupture des négociations de LVMH et Tiffany & Co. en vue du rachat de la marque de joaillerie new-yorkaise. Le montant de la transaction à USD 16,2 milliards en aurait fait l’acquisition la plus coûteuse de l’histoire du luxe. Mais entre le début des négociations et la date prévue de la conclusion de la transaction le Covid est passé comme un tsunami sur les valorisations des marques de luxe. Le conglomérat français qui est le plus grand groupe de luxe au monde et valorisé plus de EUR 200 milliards par la bourse, peut facilement se permettre une telle acquisition, mais sa volonté a toujours été de payer le “juste prix”. Donc exit l’urgence de l’acquisition, dans les meilleurs délais de sa proie, destinée à cause des problèmes à son rival Richemont.

Tiffany s’apprête à porter plainte contre LVMH qu’elle accuse d’avoir volontairement ralentit la procédure des autorités antitrust européennes pour rendre impossible une signature du contrat avant la date butoir du 24 novembre de cette année. LVMH invoque une injonction du gouvernement français lui intimant de ne pas signer le deal avant le 6 janvier pour garder un joker contre l’administration Trump qui menace de taxer les biens français exportés vers les USA. La manoeuvre est naturellement destinée à éviter de devoir payer la pénalité (“termination fee”) prévue dans le contrat de rachat signé avec Tiffany qui obligerait le groupe français à lui payer USD 575 millions !

C’est une bonne nouvelle pour le groupe Richemont qui voit s’éloigner le spectre d’un concurrent très puissant qui pourrait causer du tort à sa marque phare Cartier.

La légendaire “blue box” de Tiffany

Comment renégocier un prix d’achat qui a été fixé ?

Là nous entrons dans l’art de la négociation dans lequel M. Bernard Arnault, principal actionnaire du groupe LVMH, excelle ! Comme dans une partie de poker vous demandez aux autres joueurs de participer ou de renoncer à la surenchère sans bien sûr dévoiler votre jeu de cartes. Et comme vous avez des relais politiques au plus niveau de l’état français – ce qui est compréhensible si l’on tient compte de l’importance du groupe LVMH en tant que plus gros contribuable français – vous allez voir le ministre des affaires étrangères. Et vous lui parlez de votre souci avec une date de conclusion impérative pour le rachat d’une société américaine. Le ministre qui ne vous veut que du bien et qui est convaincu par vos intentions tout à fait louables et patriotiques de loyauté en faveur de l’état français, vous signe un courrier vous demandant de renoncer à la transaction avant le 6 janvier 2021. Les raisons invoquées sont la préservation des intérêts français face à la menace brandie par l’administration de Trump de taxer les importations en provenance de la France. Pour faire simple l’état français aimerait garder un atout dans sa manche en “interdisant” à LVMH de racheter une société américaine. Tout ceci bien sûr en totale contradiction avec les valeurs et règles d’une économie de marché qui interdit à un état de se mêler d’affaires relevant du droit commercial privé qui à priori dans le cas précis n’enfreint aucune norme légale.

L’art de la négociation pour l’acheteur : faire traîner les choses et invoquer l’imprévu

Je soupçonne presque M. Arnault qui possède une longe histoire de “négociations” dans le rachat de sociétés d’être un adepte des méthodes chinoises. Un bon homme d’affaires chinois vous fait toujours croire que vous avez conclu la négociation, lorsqu’il vous sort un nouvel élément du chapeau qui remet les compteurs à zéro et en règle générale lui permet de faire craquer son adversaire. Il semblerait que M. Arnault ait adopté cette méthode très efficace de l’effet de surprise dans une négociation qui permet de mettre KO un adversaire qui se voit déjà en train de sabrer le champagne.

Alors que les actionnaires de Tiffany se voit probablement déjà avec une plus-value de leurs comptes en banque, LVMH décide de stopper les négociations en invoquant la fameuse lettre de M. Le Drian – le ministre bien-intentionné – et le fait qu’elle ne pourra pas répondre aux interrogations des autorités de la concurrence, notamment celles de l’union européenne en temps et en heure. A souligner que la vitesse de réponse du groupe français aux autorités européennes relève plus de la lenteur helvétique que de la précipitation française.

Affiche du film de F. Ruffin sur Bernard Arnault

Les conséquences du non-rachat de Tiffany par LVMH sur le monde du luxe

Je vous rassure tout de suite sur le fait que LVMH ira au bout de sa démarche et qu’elle attrapera sa proie au “juste prix”. La longue liste des acquisitions faites par M. Arnault et son groupe depuis plus de 35 ans sont un garant d’efficience. A l’exception de Gucci où la famille Pinault – une autre famille française active dans le luxe avec le groupe Kering – a grillé la politesse à M. Arnault et le rachat avorté d’Hermès….. qui a rapporté à LVMH la bagatelle d’un milliard d’euros au passage, M. Arnault se lève toujours de la table de poker en tant que vainqueur.

Les conséquences du report de ce rachat sont multiples : Richemont voit s’éloigner dans l’immédiat la menace d’un concurrent très sérieux pour sa marque phare Cartier. Le plan de LVMH étant de “muscler” Tiffany et de faire monter la marque en gamme de prix et de prestige. La stratégie de LVMH est intelligente, car elle lui permet de protéger par le bas sa marque Bulgari qui cartonne dans une gamme similaire à celle de Cartier, mais qui a des ambitions pour monter en gamme. Et surtout LVMH prend des parts de marché dans la joaillerie qui possède une structure encore fortement atomisée, car le fait d’avoir des marques fortes est encore récent. Historiquement beaucoup de bijouteries faisaient produire leurs propres bijoux ou possédaient leurs propres ateliers. Cartier a été le premier acteur de la joaillerie qui est devenu une marque transversale et qui a commencé à établir des produits iconiques facilement identifiables et donc porteurs de statut social.

Epilogue : tout le monde gagne comme à l’école des fans… sauf la proie

Le vendredi 11 septembre 2020 la banque américaine Morgan Stanley publie un rapport sur les bonnes performances de produits de luxe sur le marché US qui fait immédiatement grimper les actions en bourse des acteurs du luxe. Le rapport rédigé par son département de recherche sur l’industrie du luxe et intitulé sans équivoque “Not just a China story” et qui dit que malgré le fait que les chinois seront les contributeurs de 90% de la croissance de valeur de l’industrie du luxe dans les cinq prochaines années (estimation Bain Altagamma), le marché américain se porte bien ! Et le marché américain est toujours extrêmement important pour le luxe qui y gagne plus d’un dollar sur cinq (22%). Et c’est là où nous retrouvons Tiffany qui était plutôt à la peine depuis le début de la crise du Covid avec des ventes en baisse de 29% au dernier trimestre, se reprendre depuis début août avec une légère croissance des ventes. Comme Tiffany dépend fortement des ventes sur le marché américain (43% de son chiffre d’affaires) elle profite de façon surproportionnelle de cette croissance. Donc logiquement son cours devrait augmenter…. sauf qu’il baisse ! Mais pendant ce temps LVMH a augmenté sa valeur boursière de 7 milliards d’euros depuis l’annonce de “l’abandon” des négociations avec Tiffany. Tous les groupes de luxe ont d’ailleurs connu une augmentation substantielle de leur valeur en une journée selon un article de Bloomberg (réservé à leurs abonnés) intitulé “LVMH, Hermes Gain as Morgan Stanley Sees Rosier Luxury Outlook”.

Qui faut-il croire ?

Cours de bourse LVMH du 11 septembre 2020 Copyright Google Inc.

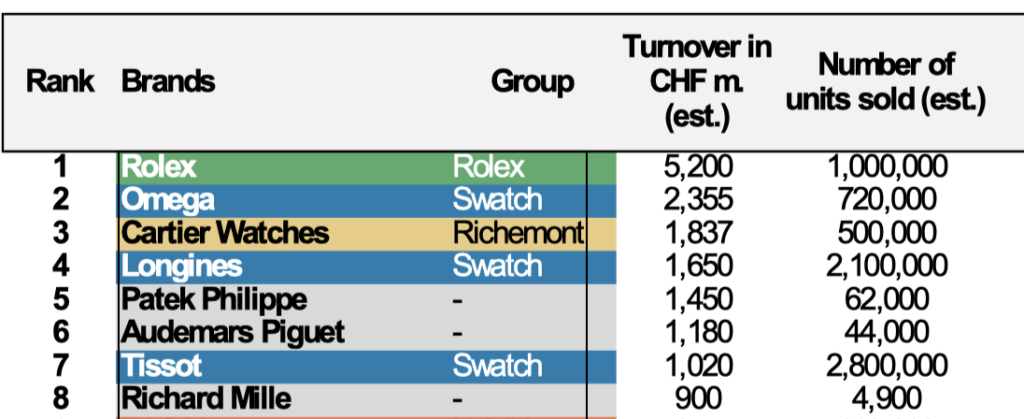

Morgan Stanley a publié sa liste du Top 50 des marques horlogères suisses1 en collaboration avec LuxeConsult. Le rapport est très attendu par la communauté financière et horlogère pour diverses raisons. Les CEO des marques sont bien sûr intéressés par leur position dans la liste et surtout celles de leurs concurrents supposés.

Pour évacuer tout malentendu et en liminaire, le but principal de ce rapport est d’identifier les parts de marché et la dynamique de celles-ci. C’est-à-dire de savoir qui gagne et qui perd.

La deuxième remarque est que les chiffres sont basés sur 2019 et nous avons tenu compte de l’effet dévastateur du Coronavirus pour les projections 2020 qui seront forcément très mauvaises pour tout le monde.

Leçon #1 : la polarisation de l’industrie s’est accélérée

Le premier rapport publié avec Morgan Stanley en 2018 avait déjà mis en évidence que seulement 7 marques étaient milliardaires en chiffres d’affaires. Cette situation n’a pas changé en 2019 à la difference qu’Audemars Piguet est passée à la 6ème place de ce club très exclusif. La polarisation entre très peu de marques qui surperforment et une immense majorité de maisons horlogères qui sont au mieux en stagnation et au pire en perte de chiffres d’affaires année après année.

Il y a une seule marque qui rejoindra probablement en 2020 – sauf si la conjoncture actuelle l’en empêche – ce club très exclusif des Milliardaires, Richard Mille. Cette remontée au classement de la 19ème à la 8ème place n’est pas seulement le fruit d’une stratégie marketing implacable, mais surtout l’intégration du chiffre d’affaires dans ses propres boutiques mono marque. La marque a fait une croissance organique de 20% en passant de CHF 300m à CHF 360m de chiffres d’affaires, mais le reste de l’augmentation à CHF 900 millions provient du fait que le chiffre d’affaires de ses boutiques (42 dans le monde) est dorénavant consolidé dans les comptes de la marque.

Le classement est mené par les sept champions qui ont – à une exception près, Tissot – progressé au niveau de leurs ventes. Sur l’ensemble des marques analysées, 50% ont progressé, mais 30% ont reculé et parfois de façon significative.

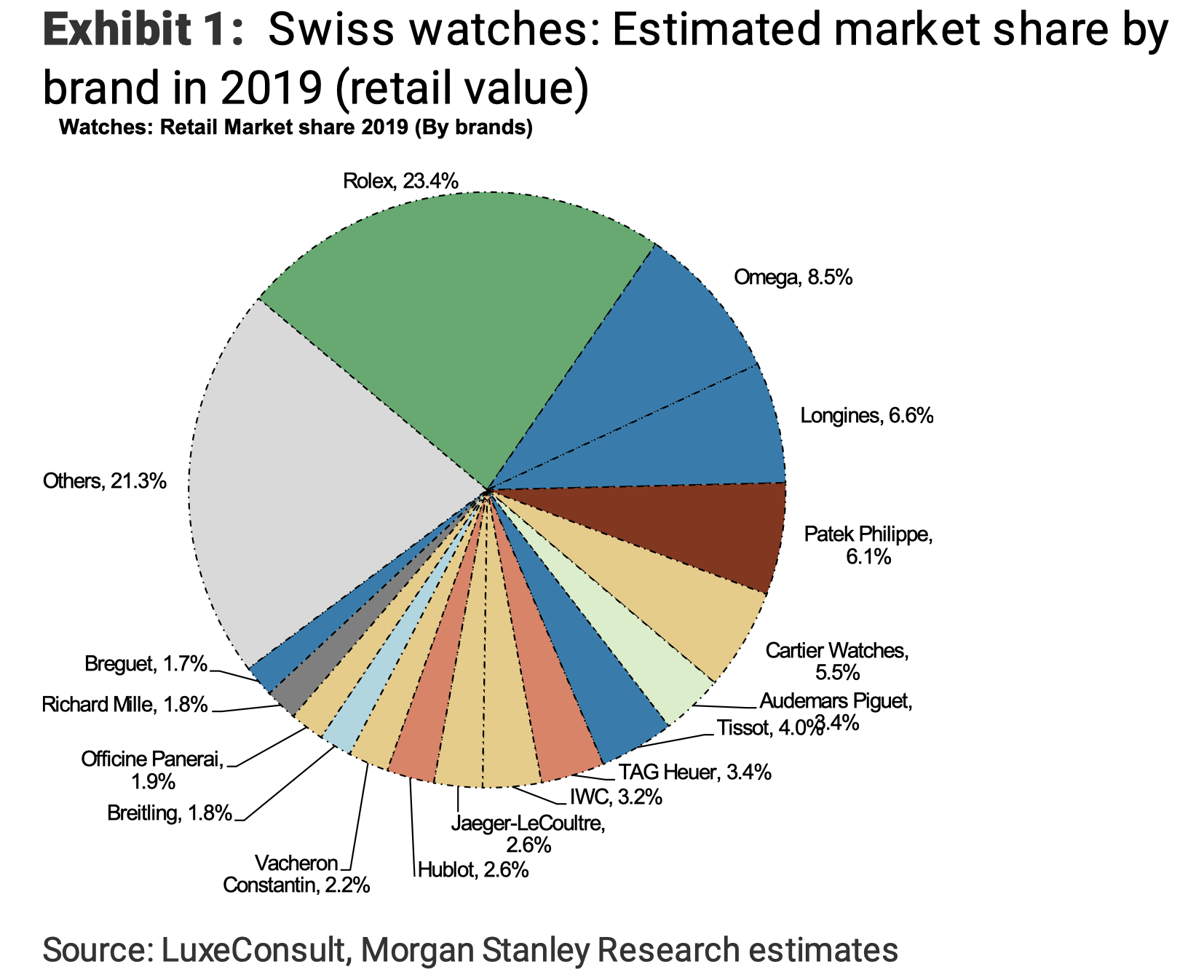

Copyright : LuxeConsult, Morgan Stanley Research estimates, 12.03.2020

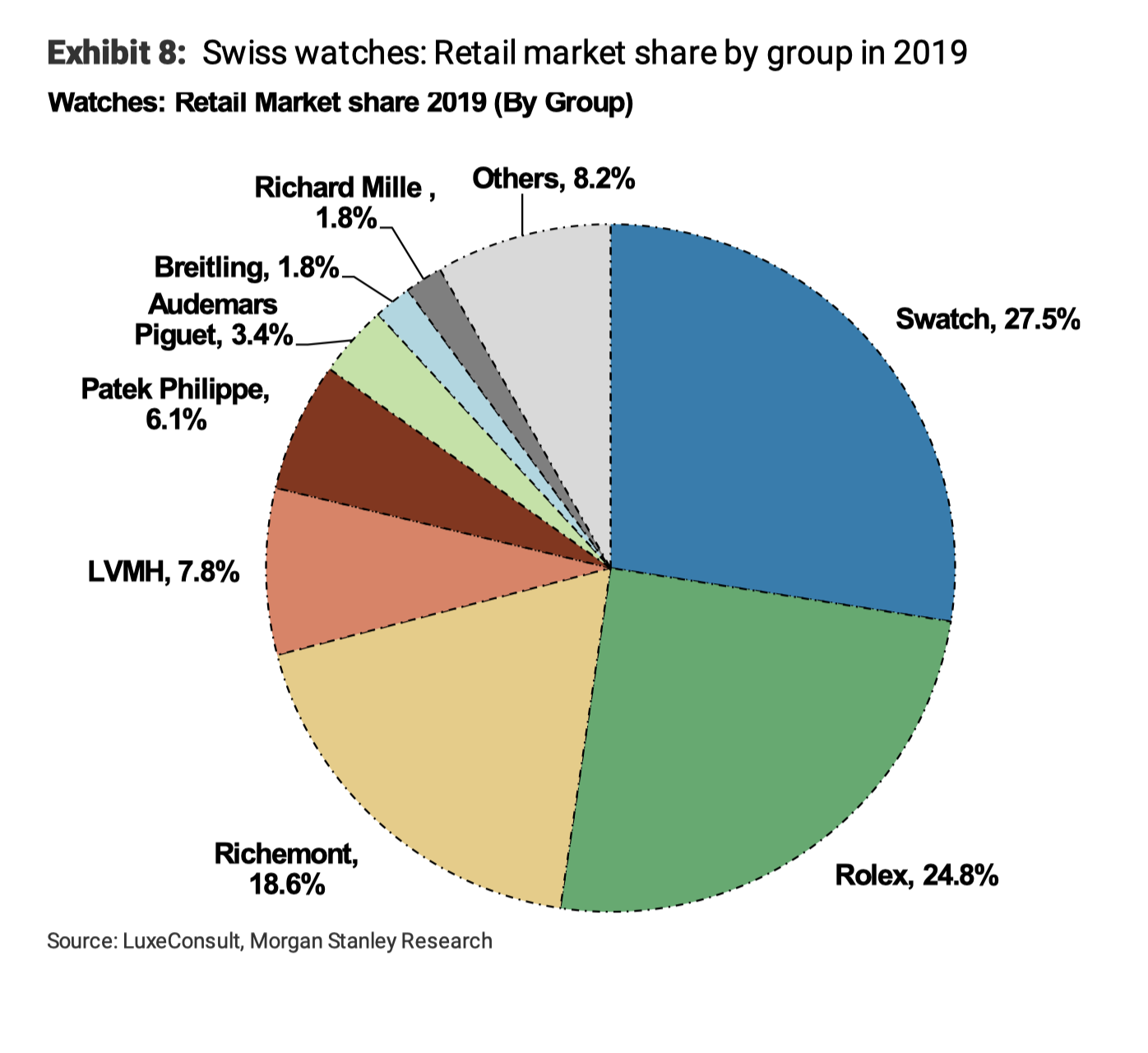

Le graphique ci-dessous (basé sur les chiffres d’affaires détaillants) démontre de façon impressionnante la suprématie de la marque à la couronne qui détient à elle seule presque un quart du marché de la montre suisse ! Rolex (23,4%) et sa marque sœur Tudor (1,4%) que l’on retrouve à la 20ème place du classement avec CHF 310m de ventes.

Leçon #2 : les marques indépendantes performent le mieux ou “the winner takes it all”

L’industrie horlogère suisse est probablement le seul segment du luxe dans lequel les marques indépendantes performent mieux que celles détenues par des groupes cotés en bourse.Le top 4 du classement des indépendants est composé de Rolex, Patek Philippe, Audemars Piguet et Richard Mille qui ont généré un chiffre d’affaires cumulé de CHF 8,7 milliards ce qui représente 35% du marché ! Et ces marques ont réalisé chacune leur meilleur exercice de leur histoire en termes de ventes et de profitabilité.

Ceci est à comparer avec les 55% détenus par les quatre groupes – Swatch Group (17 marques), Richemont (11), LVMH (6) et Kering (3) – et leurs 37 marques.

Leçon #3: les profits sont encore plus concentrés sur un nombre très réduit de marques

L’estimation faite par Morgan Stanley x Luxeconsult est de CHF 5,3 milliards d’EBIT2 générés par l’ensemble de l’industrie, dont 59% sont le fruit des 4 marques indépendantes citées plus haut ! Pour faire court et résumer ces quatre marques :

Croissent plus vite que le reste de l’industrie et gagnent des parts de marché

Et elles sont plus profitables, car nous estimons leur marge EBIT en moyenne à 35% avec Richard Mille au-delà des 40%

Les quatres groupes cotés en bourse (Swatch Group, Richemont, LVMH et Kering) doivent se contenter de 39% de la marge générée pour l’ensemble de l’industrie. En prenant leurs part de marchés cumulées à 55% des ventes totales leur profitabilité au niveau de chaque marque est nettement inférieure à celle des quatre marques susmentionnées.

Alors que reste-t-il pour les autres ? Pas grand-chose à vrai dire…. 90% des ventes et surtout 98% des profits sont contrôlés par 41 marques (4 indépendants + 37 marques de groups).

Quelques hypothèses sur le futur de l’horlogerie Suisse

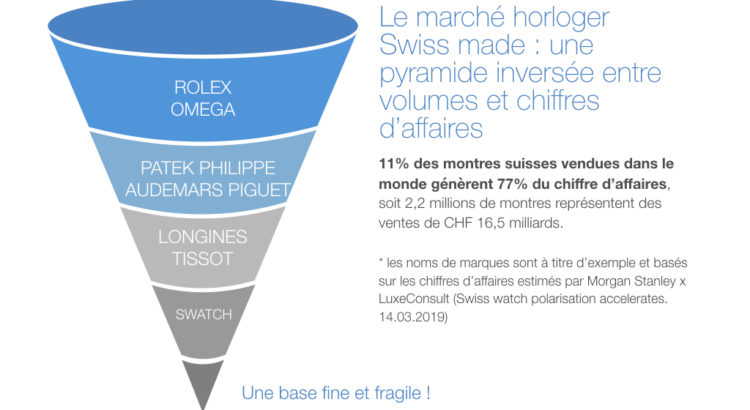

Nous estimons le marché de la montre Suisse à un peu plus de CHF 50 milliards (valeur des ventes au détail) avec une croissance en 2019 de 2,6% des exportations (statistiques des exportations de la fédération horlogère suisse). En constatant la hausse constante du prix moyen des montres vendues et surtout la chute abyssale du nombre de montres suisses vendues l’année passée (-3,1 millions d’unités), on peut aisément conclure à un repli d’un grand nombre de marques suisses dans une niche très haut de gamme.

L’horlogerie Suisse est toujours maître du jeu sur le marché mondial de l’horlogerie et détient encore 53% en valeur, mais que 2% du volume. La baisse de 13% (3,1 millions de montres) des volumes l’année passée est concentrée sur tous les segments de prix inférieurs à CHF 2’000 prix d’exportation correspondant à CHF 5’000 prix public. Les montres de cette categories ont perdu des parts de marché en valeur et en quantités.

La baisse reflète une décroissance ininterrompue depuis 20 ans (2000, 29 millions d’unités vendues), mais fortement accélérée en 2019 (20,6 millions).

L’industrie horlogère Suisse devrait se focaliser sur le fait qu’elle perd continuellement des parts de marché dans l’entrée de gamme jusqu’au milieu de gamme. La retraite vers le haut ne peut pas être la solution pour toutes les marques. Il faut affronter la concurrence dans l’entrée de gamme et notamment les montres connectées, dont Apple est le leader incontesté avec une croissance de 36% l’année passée et plus de 30 millions d’Apple watches vendues3 !

Quelque va se réveiller et devenir la nouvelle Swatch !

Hypothèse #2:

Les marques fortes génèrent une dynamique vertueuse. Le milieu de gamme (Longines, Tudor et Tissot), le premium (Rolex, Omega, Cartier, IWC, TAG Heuer, Breitling) et le haut de gamme (Patek Philippe, Audemars Piguet, Richard Mille) sont chacun dominés par des fortes à forte notoriété. Ces maisons horlogères sont capables d’investir dans leur communication, l’innovation produits et l’intégration de leur réseau de distribution (pour ce dernier point avec les exceptions de Rolex et Patek Philippe).

Hypothèse #3:

Les agglomérations de marques fortes créent des appels d’air pour des niches. A côté des marques citées plus haut à titre d’exemples des sous-segments de marchés vont devenir suffisamment intéressants pour des concepts plus pointus.

Les artisans horlogers ou signatures de créateurs (ex. un designer qui signe ses montres) : ils produisent des quantités extrêmement faibles de montres, parfois moins que 50 pièces par année. Ils vendent en grande partie directement au client final (le fameux DTC « direct-to-consumer ») et engrangent la totalité de la marge tout en ayant un dialogue direct avec leurs clients. On peut citer Kari Voutilainen, Rexhep Rexhepi ou De Bethune comme les meilleurs exemples et Philippe Dufour comme l’horloger ayant ressuscité “l’horlogerie soignée” dans les années 1990.

Les micro-marques avec un « story-telling » cohérent avec leur territoire de marque. MB&F et son fondateur Max Büsser ont su créer ce genre de concept avec chaque année une nouvelle montre éditée en série limitée et développée en partenariat avec l’un des horlogers susmentionnés. Le but n’étant pas de créer une collection permanente, mais de faire comme dans la haute joaillerie des pièces uniques ou fortement limitées en quantité. Le design des montres ne suit pas une identité de marque, mais un fil rouge qui dans ce cas est la création d’un instrument du temps tri-dimensionnel avec une interprétation unique et innovante de l’affichage du temps.

Les initiatives de crowdfunding4 et crowdsourcing5. Le meilleur exemple récent et suisse étant Code41 qui a démarré son projet avec comme leitmotiv la transparence sur les origines de ses composants (TTO / Transparence totale sur l’origine). L’équipe de projet a décidé de communiquer dès le début en toute transparence sur l’origine des composants, même s’ils sont par exemple chinois. Leur initiative produit la plus intéressante à mes yeux à été de lancer une montre avec un mouvement fait 100% en Suisse et dont le coût compte pour 87% dans le prix de revient total. Ils ont fait le choix – payant vu les ventes phénoménales à leur taille – de prendre un mouvement fabriqué par une manufacture de mouvements totalement indépendante – Timeless, plutôt que de banaliser le produit en prenant un mouvement ETA ou Sellita qui aurait certes coûté beaucoup moins cher, mais qui aurait été aussi beaucoup moins unique.

Un autre exemple de l’utilisation intelligente des réseaux sociaux et du big data récoltés sur les clients potentiels (comme chez Code 41) est Daniel Wellington. Car ce n’est certainement pas le produit qui a fait la différence… mais le dialogue avec un public cible sur Instagram notamment. Un succès phénoménal pour une marque lancée en 2011 et qui a vendu en 2018, 2,5 millions de montres. Le succès est déjà en diminution, mais le fait est que toutes ces montres ont été vendues au détriment de montres Swiss made, notamment de Swatch qui propose des montres nettement plus intéressantes. Le facteur critique ici n’est pas le produit, mais la façon d’engager un consommateur sur les codes d’une marque.

Et finalement les marques de modes qui étendent leur proposition horizontalement avec des montres dont le positionnement prix correspond à leur clientèle. La montre est vue comme un accessoire au même titre que le parfum que l’on vend à la caisse. De bons exemples de cette stratégie sont Ck Watches (licence anciennement exploitée par Swatch Group), Guess ou Diesel.

Dépendance des principaux groupes de luxe au marché chinois

Cette année va extrêmement compliquée pour toute l’économie et l’ensemble des marques de luxe. Au risque de me répéter, le deuxième semester ne permettra pas de compenser les chutes abyssales sur l’ensemble des marchés et de la Chine en premier lieu. Beaucoup de marques avec une assise financière déjà fragile avant le Coronavirus vont disparaître et mon estimation est que d’ici fin 2020, 30 à 60 marques horlogères Swiss made auront définitivement « tiré la prise ». Avec tout le respect dû aux victimes de cette pandémie, je pense que cette crise aura deux effets positifs majeurs sur notre industrie :

De remettre en question notre dépendance à un seul marché, la Chine et ses marchés connexes (les achats de touristes chinois).

Et de chercher des alternatives aux fournisseurs chinois pour la fabrication de composants horlogers, dont certaines marques – dites Swiss made – abusent en toute impunité. Il ne s’agit pas de passer d’un extrême à l’autre du jour au lendemain, mais de repenser les fondamentaux d’une industrie en incluant les fournisseurs suisses qui sont les « faiseurs » !

Ce rapport est réservé aux clients de la banque Morgan Stanley

EBIT : Earnings Before Interests and Taxes; bénéfice de l’entreprise avant soustraction des intérêts dus aux créanciers et aux actionnaires (dividende) et les taxes et impôts.

Finalement nous terminons l’année sur une note positive avec un mois de décembre qui a vu une croissance de 5,8% en valeur et qui clôture l’année avec un léger plus de 2,4% pour CHF 21,6 milliards de produits horlogers suisses vendus dans le monde.

Ce qui est par contre beaucoup plus inquiétant est la baisse drastique et ininterrompue des volumes de montres vendues ! En 2019 l’industrie horlogère suisse a vendu 20,4 millions de montres, soit une baisse de 3,1 millions d’unités sur une année ! L’essentielle de la baisse se concentre sur les montres à mouvements quartz avec une baisse de 2,8 millions d’unités, mais même les montres mécaniques connaissent une baisse de volumes avec une perte de 290’000 montres vendues en moins !

Une conjugaison de problèmes conjoncturels et structurels

Les chiffres positifs du mois de décembre ne sont malheureusement pas le reflet des ventes aux consommateurs finaux, mais le réassort effectué en vue du nouvel an chinois et de la fameuse semaine de congé qui engendre une frénésie d’achats notamment de produits de luxe. Il s’agit traditionnellement de la meilleure période de ventes pour l’ensemble du secteur du luxe, car comme nous le savons les clients chinois représentent aujourd’hui plus d’un tiers du marché mondial du luxe. Or manque de chance, les chiffres de ventes en Chine et ailleurs vont être catastrophiques dû au coronavirus qui est en train de paralyser l’activité économique chinoise. Car il est certain qu’en interdisant les voyages d’une soixantaine de millions de personnes, le pouvoir chinois a choisit de prendre le problème à bras le corps, mais en prenant aussi le risque d’étouffer les ventes du nouvel an chinois.

Le problème structurel est que l’offre suisse pour l’entrée et le milieu de gamme inférieur ne correspond visiblement plus à la demande d’une grande partie des acheteurs potentiels. Il y a une inadéquation grandissante entre une jeune génération de clients qui soit ne portent plus de montres ou alors des montres connectées. Comment doit-on recréer l’envie d’une nouvelle génération pour un objet porteur de valeurs culturelles liée à la mesure du temps ? Même si l’horlogerie suisse garde le haut du pavé avec une part de marché mondiale de 53% des montres vendues en valeur, mais que 2% en volume (20 millions sur 1 milliard), on peut se dire que sa marge de progression est énorme même à côté des montres connectées. L’addition des 20 millions de montres suisses et des 68 millions de montres connectées vendues l’année passée dans le monde (dont 28 millions d’Apple Watch !) laisse augurer d’un potentiel phénoménal à (re-)conquérir !

Le haut de gamme ne suffira pas à sauver une industrie

Le tableau ci-dessous illustre à la perfection l’inquiétante évolution de l’horlogerie suisse qui se réfugie dans une niche du haut de gamme avec une croissance uniquement dans les gammes de prix supérieurs à CHF 2’000 prix export, soit l’équivalent de CHF 5’000 prix public. Et comme par hasard c’est là où l’on retrouve plusieurs des rares marques qui ont encore de la croissance comme Omega (prix moyen estimé CHF 6’500) ou Rolex (prix moyen estimé CHF 12’000).

Cette croissance dans le haut de gamme est trompeuse, car elle pourrait faire penser que le salut ne viendra que par une croissance des prix. Comme expliqué notamment dans un précédent article, la disparition des volumes de production est un problème structurel majeur pour toute une industrie qui ne pourra plus occuper correctement ses moyens de production, ni amortir correctement ses frais de recherche et développement.

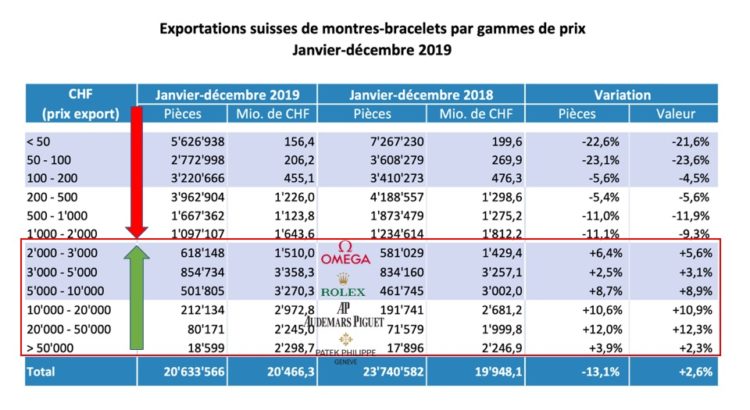

Montres exportées en 2019 en valeur et quantités. Les tranches de prix sont en valeurs export qui sont à multiplier par 2,5x pour obtenir les prix de ventes clients : p.ex. la tranche 2’000-3’000 correspond à un prix de vente public de CHF 5’000-7’500. copyright Fédération de l’industrie horlogère Suisse, FH 01.2020

Une année 2020 qui s’annonce compliquée

Les menaces conjoncturelles sont multiples et variées et font craindre une année très compliquée, notamment pour l’industrie horlogère suisse :

Entre un franc fort qui se rapproche à nouveau de la parité par rapport à l’euro (CHF/EUR 1,07 ce matin, +6% en 1 an)

des cours de l’or qui s’envolent et renchérissent les coûts de production justement dans le haut de gamme qui continue de surperformer (CHF 49’600/kg ce matin, +17% en 1 an)

le principal marché d’exportation, Hong Kong, qui perd 11% en 2019 en sell-in* qui ne représente pas les quantités vendues au client final, mais les quantités livrées aux distributeurs et détaillants. On estime que le sell-out** , qui sont les ventes des boutiques aux clients finaux, a baissé dans les boutiques hongkongaises de 60%, voire plus !

Une autorité de surveillance de la concurrence – la bien mal nommée COMCO – suisse qui vient d’engendrer une terrible pagaille en interdisant au Swatch Group et sa filiale ETA de livrer ses principaux clients tout en l’obligeant à livrer des PME.

des montres connectées et surtout Apple (35% de parts de marchés sur les 68 millions de montres connectées vendues en 2019 à travers le monde) qui menacent l’entrée de gamme et milieu de gamme inférieur de l’horlogerie suisse.

Un réveil qui risque d’être brutal pour tout une industrie

Heureusement nous avons un peloton de tête de marques qui continuent de gagner des parts de marché au détriment d’une myriade de petites marques. D’un côté des “block-busters” comme la Royal Oak d’Audemars Piguet et la Nautilus de Patek Philippe et de l’autre des micro-marques qui tentent péniblement de survivre. Une polarisation entre les champions qui captent plus de 90% de parts de marché (une trentaine de marques) et les autres (plus de 300 marques) qui se partagent moins de 10% du marché !

80% du marché horloger Swiss made sont détenus par 18 marques et 91,2% par 4 groupes et quelques marques indépendantes !Cette polarisation s’est encore accentuée en 2019. (copyright Luxeconsult Sàrl et Morgan Stanley dans “Swiss watches: Polarization accelerates” 14.03.2019)

Il faut que l’industrie horlogère s’unisse pour créer un message commun et identitaire et défende ses valeurs sur les marchés mondiaux. Une voie serait de nommer un porte-parole de l’industrie – M. Horlogerie – qui s’emploie à promouvoir les valeurs d’une branche économique qui porte – avec le chocolat, le tourisme et l’industrie dans sa globalité – une image positive d’un petit pays qui ne doit sa prospérité qu’à ses exportations ! Une idée lancée par le journaliste du quotidien Le Temps et que je soutiens pleinement.

*sell-in : les quantités de montres exportées et vendues aux intermédiaires grossistes ou détaillants et qui représentent le stock tampon pour parer aux délais de livraison.

** sell-out : les quantités de montres vendues aux clients finaux, soit par la marque en direct ou par ses concessionnaires.

Une règle dans le marketing du luxe dit que la rareté accroît la désidérabilité. Certes, mais lorsque le client doit attendre onze (11) ans pour obtenir son graal horloger on peut se demander si la limite du raisonnable n’a pas été dépassée ? C’est pourtant le cas avec le modèle Nautilus de Patek Philippe qui est en train de devenir probablement la montre la plus recherchée de l’histoire.

Pour preuve de bonne foi, je me permets de publier l’extrait d’un e-mail envoyé par le directeur du salon de vente Patek Philippe à Genève en réponse à un client : “Merci également pour l’intérêt que vous portez à Patek Philippe et plus particulièrement à la montre Nautilus réf. 5711/1A-010. Comme vous le savez, la demande sur ce modèle comme d’ailleurs sur tous les modèles Nautilus est très importante et donc vous pouvez imaginer que les listes d’attente sont très longues. Pour ce modèle en question, l’attente est aujourd’hui de 11 ans !”.

Lorsque cette même Patek Philippe Nautilus porte en plus le logo Tiffany New-York – un des revendeurs historiques de la marque – le prix “hors liste” s’apprécie de 250% dans la seconde et le spéculateur indélicat empoche CHF 70’000 de plus-value !

Patek Philippe Nautillus 5711 Tiffany & Co.

Comment en est-on arrivé à des listes d’attente qui dépassent 11 ans pour les montres les plus convoitées ?

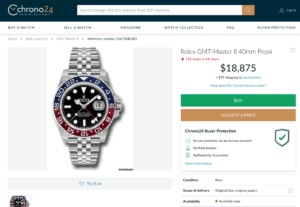

Commençons par le début et prenons comme exemple l’attirance légendaire pour la Rolex Daytona en acier pour laquelle les clients potentiels sont prêts aujourd’hui à attendre 5 ans ou à mettre le double du prix. Pour information le prix de vente officiel de Rolex est de CHF 11’800 TVA incluse selon la liste de prix officielle de Rolex. Une chose est certaine la Daytona a le statut très convoité de montre iconique et crée à ce titre beaucoup de fantasmes. Rolex a présenté à Baselworld 2018 un autre modèle iconique de la marque qui est la Oyster Perpetual GMT Master II surnommé “Pepsi” pour sa lunette. La montre a déclenché un tel buzz médiatique sur les réseaux sociaux dès sa présentation que les délais d’attente atteignent désormais 5 ans ! La prime de coupe-file est de 100% soit CHF 18’800 au lieu du prix public de CHF 8’800.

Chrono24 28.10.2019

Je pourrais continuer avec les exemples les plus flagrants avec notamment la Royal Oak d’Audemars Piguet ou la Nautilus de Patek Philippe pour lesquelles les listes d’attente se chiffrent en années respectivement en primes “coupe files” de quelques milliers – voire dizaines de milliers – de francs. Je tiens tout de suite à rassurer les clients potentiels sur le fait que la pénurie est “organisée” et non subie. En effet ni Patek Philippe et encore moins Audemars Piguet ou Rolex ne manquent de ressources financières ou de moyens de production industriels pour augmenter les volumes livrés. Donc le débit est limité dès la source pour entretenir intelligemment la rareté et faire croire aux clients que son bien est rare dû à un manque de ressources naturelles ou à la complexité du processus de fabrication (…).

Par ailleurs l’explication pour la longueur des listes d’attente ne tient pas que dans la fascination des amateurs pour ces pièces mythiques, mais surtout dans la spéculation. En effet si je devais faire une critique aux marques susmentionnées, elle se résumerait au fait qu’elles se désintéressent de l’allocation de ces pièces tant convoitées qui devraient prioritairement finir sur les poignets de clients fidèles et loyaux à la marque…. sauf que la pratique est malheureusement tout autre ! Les spéculateurs ont des liens privilégiés avec les personnels de vente et moyennant quelques arrangements du type :

Je vous vends une Daytona, mais le prix est CHF 20’000 et non plus CHF 11’800

je vous vends une Daytona en acier, mais vous me débarrassez d’une Cellini en bicolore (que j’ai sur les bras depuis 18 mois) !

je vous vends une Daytona en acier, mais vous m’en prenez une en or également

et ainsi de suite !

Je prends l’exemple de Rolex et me permets d’ajouter que ladite Daytona acier représente exactement 2 références des 450 qui composent la collection. Si l’on ajoute à ceci les quelques références qui constituent le hit-parade de la marque, on peut estimer que 10% de la collection génèrent une part substantielle du chiffre d’affaires et surtout de la visibilité de la marque. La même règle s’applique “ceteris paribus” à Patek Philippe et Audemars Piguet. Ce qui est intéressant à relever est le fait que les quelques modèles cités en exemple représentent plutôt l’entrée de gamme dans chacune des familles de produits et que l’acier est devenu plus chic que l’or ! L’effet collatéral positif de cette tendance est que l’ensemble de la famille de produits en profite et que l’image de la marque s’en trouve positivement impactée. Patek, Audemars et Rolex sont sans aucun doute possible les montres les plus vues aux poignets de réels influenceurs …… et je ne parle pas des blogueurs, mais de sportifs, acteurs et autres membres du show-business.

Quels sont les aspects positifs d’un marché parallèle ?

Même si la marque ne profite pas directement des plus-values payées par les clients (ce sont le détaillant et les intermédiaires “opportunistes” qui les empochent), elle réalise une fantastique opération permanente d’augmentation de la “brand equity” (le capital de la marque). En effet quel meilleur argument de vente que de pouvoir dire à son client : “Nous ne livrons ce modèle qu’à nos plus fidèles clients et la liste d’attente est de 11 ans” ? La marque peut se permettre de choisir ses clients au travers d’une vente sélective aux “happy few” et prétendre à une pénurie permanente de l’offre. Quoi de mieux à espérer pour une marque de luxe de se faire désirer au point où les gens sont prêts soit à attendre des années, soit à payer des primes coupe-files très importantes.

Mais alors si tout va bien pour tout le monde pourquoi s’inquiéter d’éventuelles incidences négatives ?

La pénurie organisée c’est bien, mais des rayons vides en permanence ça l’est moins ! Selon la théorie micro-économique de l’offre et de la demande un bien devient atypique lorsque la demande augmente quand bien même son prix augmente. Pour la marque courtisée au point où elle peut réguler le débit pour garder le marché “affamé” c’est une situation de rêve…. jusqu’au moment où les clients frustrés se désintéressent d’elle. Et si la concurrence réussit à offrir un produit de substitution crédible avec l’avantage de la disponibilité et éventuellement d’un avantage prix, il se peut que la situation évolue rapidement. Dans le cas inverse de Patek Philippe la surchauffe de la demande sur la Nautilus a eut l’effet positif de stimuler la demande sur la ligne “Aquanaut” qui n’était pas forcément un bestseller par le passé.

La principale incidence négative d’une surchauffe de la demande est l’apparition d’un marché parallèle nourrissant principalement des gens peu intéressés par le futur de la marque. Deuxième facteur aggravant pour l’image de la marque est le fait que ces montres seront vendues “sous le comptoir” et non pas par un canal de distribution officiel ce qui est potentiellement dommageable à sa réputation. Un client chinois questionnera le sérieux du réseau officiel de distribution – et par ricochet la marque – si la montre de ses rêves reste introuvable chez le concessionnaire officiel , mais sera proposée sur des canaux de distribution sans aucun lien officiel avec la marque.

Lorsque M. Thierry Stern – le propriétaire de Patek Philippe – déclare dans une interview avec Le Temps : “Vous parlez de la référence 5711. Personnellement, j’aimerais arrêter de la produire. C’est un bon modèle, mais nous en avons fait assez. Nous devrions passer à autre chose. Quand je dis cela, mes commerciaux deviennent tout blancs mais nous y pensons très sérieusement. J’ai 140 modèles en collection, je ne veux pas devenir une marque qui ne se repose que sur la Nautilus comme d’autres marques peuvent le faire.” on peut se demander s’il veut juste provoquer ou s’il a réellement compris qu’une marque ne pouvait pas reposer sur un seul modèle ou une seule ligne de produits. C’est comme si Porsche s’était arrêté à la 911, alors que ses SUV font aujourd’hui la majeure partie de son chiffre d’affaires.

Il s’agit probablement de l’exercice le plus difficile pour une marque de luxe haut de gamme : ne jamais rien changer, mais faire évoluer ses collections autour de produits iconiques. Tout en cherchant à réussir une équation difficile : un client affamé, mais sans le frustrer ! Je pense que Patek Philippe, Audemars Piguet et Rolex réussissent l’exercice plutôt bien en faisant du “toilettage” de collection avec des rééditions de modèles existants, mais éprouvent des grandes difficultés à se réinventer. L’exercice de la Code 11:59 chez Audemars Piguet n’a pas été couronné de succès – et c’est un euphémisme de le dire. Mais finalement on se demande si les clients veulent réellement être surpris ou plutôt confortés avec une esthétique forte, mais immuable.

A mon avis il serait grand temps que les rares marques susmentionnées – dont je me réjouis par ailleurs du succès phénoménal ! – commencent à s’intéresser à ce phénomène et deviennent beaucoup plus strictes dans la traque de ce marché gris institutionnalisé.

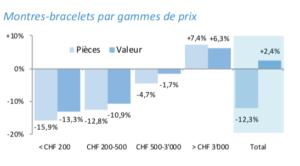

Les derniers chiffres publiés ce matin par la fédération horlogère suisse confirment malheureusement une tendance long terme de décroissance des volumes de montres vendues. Heureusement les valeurs enregistrées sont encore légèrement à la hausse de 1,5% (+1,9% en cumul annuel) ce qui pour l’instant embellit encore la situation pour le moins compliquée de notre industrie. La mauvaise nouvelle est que la décroissance des volumes continue à un rythme effréné, car nous avons à nouveau perdu 220’000 unités par rapport à août 2018. Ce sont 2,2 millions de montres suisses de vendues en moins depuis le début de l’année !

Depuis 2010 nous avons perdu un volume de vente de 7 millions de montres avec un effondrement des montres à quartz de 11 millions d’unités en moins ! Cette baisse a été partiellement compensée par les montres mécaniques, mais le solde négatif de 7 millions correspond à autant de boîtiers, aiguilles, bracelets, etc. produits en moins.

Le seul segment de prix porteur se situe au-delà de CHF 5’000

L’industrie horlogère suisse est en train de creuser sa tombe en se réfugiant dans une ultra-niche dans le haut de la pyramide de prix au-delà de CHF 5’000 prix public*. Dans un pays aussi riche que la Suisse le prix ne choquera pas à priori, mais n’oublions pas que notre industrie vit à 95% de l’exportation (directe ou indirecte par les touristes) et que CHF 5’000 représentent 5 semaines de travail pour le salaire moyen aux USA. Les USA sont notre 2ème marché d’exportation et nous avons perdu 10% de volume depuis le début de l’année.

De fait les segments de prix au-delà de CHF 5’000 sont les seuls à porter la croissance en valeur, mais ne suffisent largement pas à enrayer la chute des volumes. Et ce segment représentent exactement 11% des montres suisses vendues à travers le monde!

Fédération Horlogère Suisse FHS 09.2019

FHS 09.2019

*le segment > CHF 2’000 prix export qui correspond à un prix public de CHF 5’000 est positif en volume et en valeur selon la FHS, il doit donc s’agir d’une erreur dans la transposition graphique

Les difficultés engendrées par les troubles à Hong Kong n’expliquent pas tout

Certes les troubles récurrents à Hong Kong ne contribuent pas à améliorer nos affaires, mais la baisse enregistrée de -12,7% pour le seul mois d’août n’est pour l’instant que le reflet très partiel de l’effondrement du commerce local. On parle d’un sell-out (ventes réelles dans les magasins aux clients finaux) de – 60% ! Cette différence entre ces deux chiffres s’expliquent principalement par trois facteurs :

Hong Kong sert principalement de plateforme logistique de distribution sur l’Asie grâce à son système douanier et fiscal qui ne connaît ni TVA, ni taxes à l’importation sur les produits horlogers. Beaucoup de montres transitent par Hong Kong pour être ensuite distribuées en Chine et d’autres pays asiatiques.

Ce que les marques disent moins est que beaucoup de montres sont destinées au marché gris à Hong Kong et ailleurs….

et la troisième raison – et j’y reviens toujours ! – le décalage temporel induit par l’effet “coup de fouet” ou “bullwhip” en anglais. Les stocks tampons à tous les niveaux de la chaîne de valeur amortissent temporairement la chute réelle des ventes.

L’industrie horlogère a besoin de volumes pour faire fonctionner son outil de production

Pour utiliser un terme souvent galvaudé, je me permets de citer M. Nicolas Hayek en visionnaire de notre industrie (fondateur du Swatch Group et décédé en 2010) qui dans une interview accordé à la Harward Business Review en 1993 (!) expliquait “…. à chaque fois que nous abandonnons un segment de prix, les Japonais montent d’un étage. Et nous enchaînons la prochaine retraite de terrain. ” “Je décidai à ce moment que nous allions occuper le marché dans sa globalité….. et pour cette raison nous avons décidé de lancer la Swatch….”. M. Hayek parlait à l’époque de la menace du quartz induite par la suprématie des marques japonaises dans ce segment de produits. Ceci vous rappelle quelque chose ? En effet les montres connectées sont vues aujourd’hui en Suisse comme les fossoyeurs du milieu et bas de gamme Swiss made. Certains les prennent comme une fatalité, d’autres comme un épiphénomène qui se réglera par lui-même ! La mauvaise nouvelle pour les uns et les autres est que nous n’allons pas perdre une bataille, mais la guerre des poignets.

Il faut inventer d’urgence la nouvelle Swatch !

Nul besoin de rajouter des marques dans le haut de gamme, la Suisse est largement dominatrice dans ce segment et les concurrents étrangers sont d’une importance marginale. Le marketing de l’exclusivité, la bienfacture et la tradition est largement maîtrisé par les marques championnes du haut de gamme que ce soit Rolex, Omega ou Audemars Piguet, elles connaissent les ficelles pour faire vibrer la corde émotionnelle nécessaire au déclenchement de l’acte d’achat d’un bien de luxe.

Là où le bat blesse est le fait que les horlogers suisses – à très peu d’exceptions près – battent la retraite devant une concurrence conjuguée des montres connectées, de produits dérivés de marques de luxe et …. du désintérêt des clients des générations Y (les fameux millennials que tout le monde courtise) et la génération Z qui ne lit plus l’heure ! Mes enfants ne lisent plus l’heure, mais demandent à Siri en sortant de la maison “Hey Siri, what time is it ?” “It’s 7:46”. Des écoles suppriment les horloges avec un affichage analogique du temps, car les élèves se plaignaient de ne pas pouvoir lire correctement l’heure exacte et que le fait de devoir calculer un intervalle de temps les stressaient…..

Donc entre le smartphone, la smartwatch et le désamour d’une génération pour la montre bracelet en tant qu’objet de passion et de culture, ça fait un cumul de paramètres négatifs qui expliquent une bonne partie de la chute des volumes de montres vendues !

Je pense que notre industrie regorge de talents créateurs capables d’imaginer la Swatch du 21ème siècle. Une montre créatrice d’émotions à un prix accessible, fabriquée en Suisse et qui parle à la nouvelle génération.