La Wonder Week horlogère genevoise vient de débuter et son tourbillon de nouveautés sera le sujet de toutes les conversations de l’industrie dans les jours à venir. L’autre sujet sera le rapport annuel de Morgan Stanley co-rédigé par LuxeConsult 1).

Les exportations horlogères suisses ont une nouvelle fois battu des records en 2022 avec CHF 23,7 milliards, ce qui représente un record historique et une croissance de +11,6% par rapport à l’année précédente. La croissance est encore plus impressionnante par rapport à l’année pré-Covid 2019 avec +15,5% ou CHF 3,2 milliards d’exportations supplémentaires.

#1 La polarisation et la premiumisation se poursuivent sans relâche

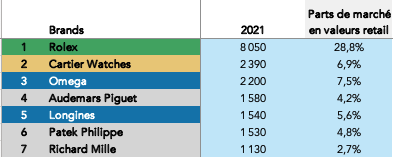

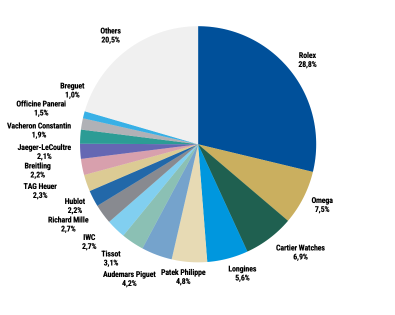

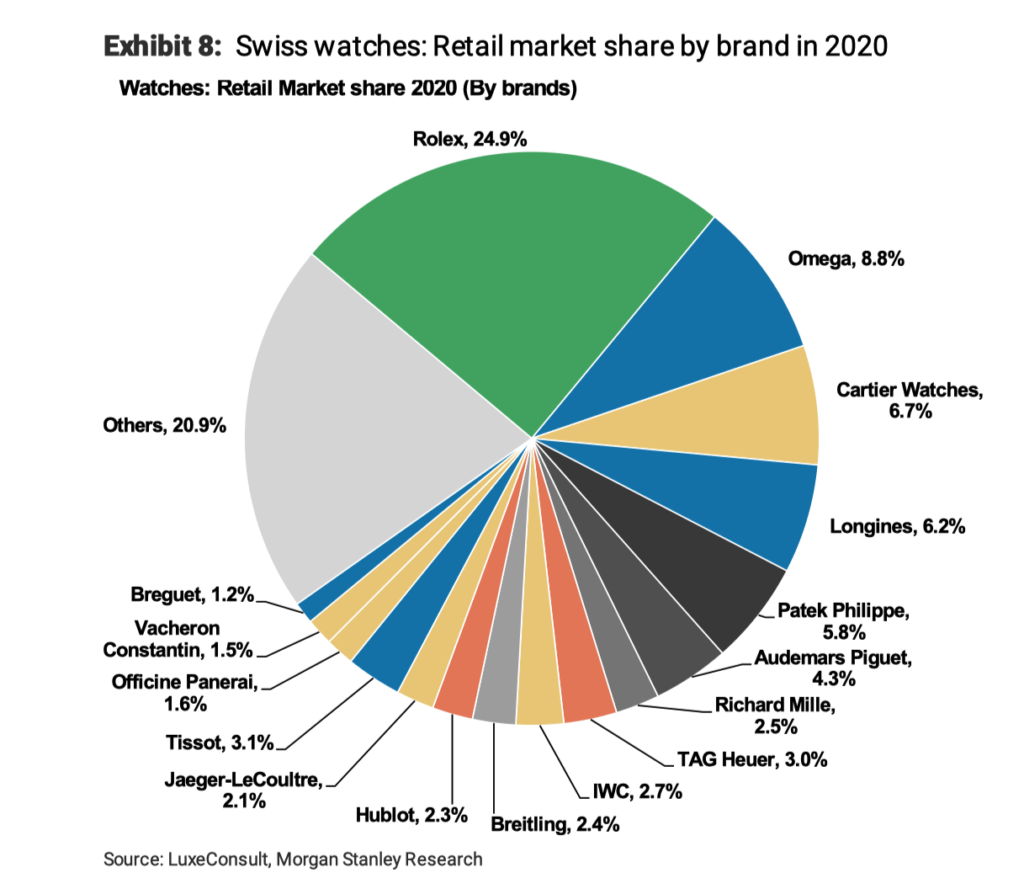

Les “Big 4” – Rolex, Audemars Piguet, Patek Philippe et Richard Mille – continuent de surperformer et ont conquis une part de marché consolidée de 41,7 % l’année dernière (contre 36,7 % en 2019 pré-Covid).

Il semble que la vision à long terme des marques privées soit l’ingrédient clé pour assurer une croissance durable, mais toujours impressionnante. Audemars Piguet a par exemple réalisé une croissance de 27% et a franchi le seuil des 2 milliards de francs suisses pour la première fois de son histoire.

Ce sont presque exclusivement des marques haut de gamme qui performent nettement mieux que le marché. Et une fois qu’une marque a passé la vitesse supérieure dans une dynamique vertueuse, l’accélération de la rentabilité devient fulgurante et croît plus vite que les ventes. Même s’il existe des exceptions, ce sont principalement des marques premium et de luxe qui accroissent leurs positions dominantes.

#2 La valeur moyenne des ventes continue d’augmenter, mais les volumes diminuent… à l’exception d’une “anomalie”

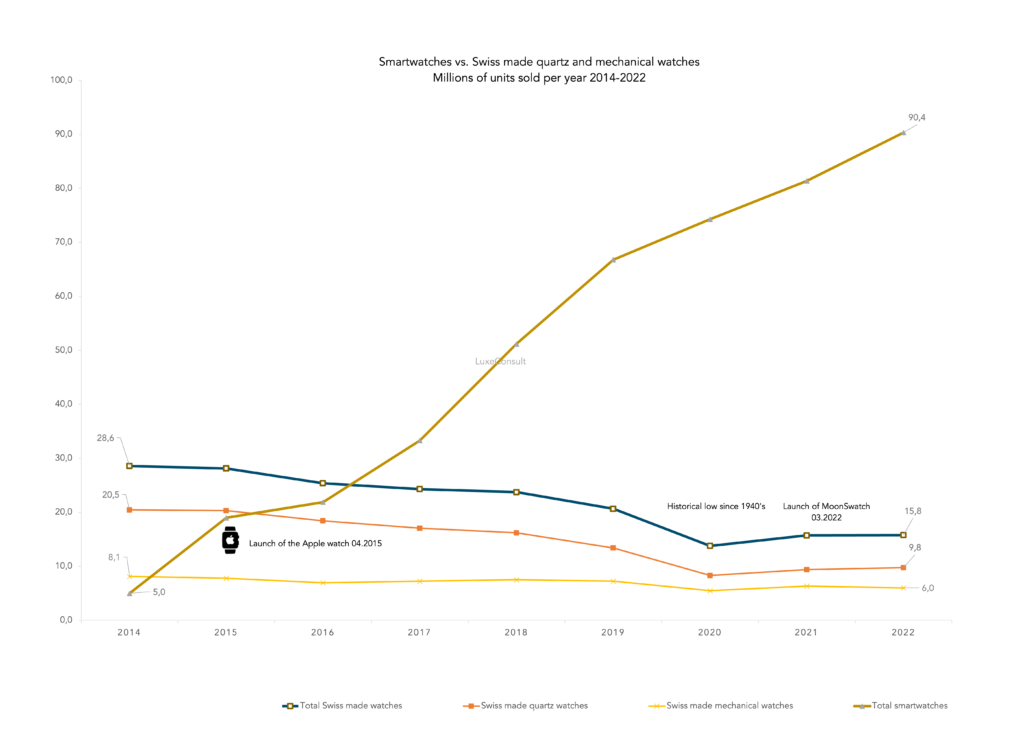

Après une baisse constante des volumes au cours des 20 dernières années et un record historique de 13,8 millions de montres-bracelets exportées en 2020, les volumes ne se redressent pas. L’industrie n’a exporté que 15,8 millions de montres – ce qui ne représente que 49’000 unités ou 0,3% de plus qu’en 2021, alors qu’en 2000 nous exportions encore 30 millions de montres par an.

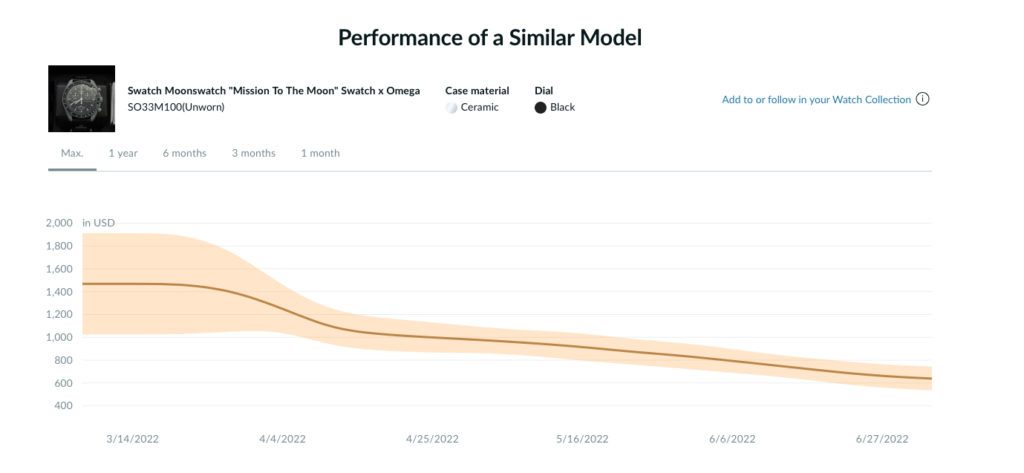

Pire encore : si l’on retire les volumes de la MoonSwatch, estimés à ~ 950’000 unités exportées et 1’000’000 unités vendues dans le monde, on peut en déduire que nous aurions eu un déficit de ~ 900’000 unités par rapport à 2021 !

Swatch a retrouvé sa place de numéro un en tant que principal contributeur en volume de l’industrie horlogère suisse, avec une estimation de 4,9 millions d’unités vendues l’année dernière.

En fait, Swatch et Rolex sont les principaux contributeurs en termes de croissance du volume pour 2022, Rolex ajoutant environ 150’000 unités.

Hormis l'”anomalie” que constitue l’énorme succès de la MoonSwatch, l’entrée de gamme des montres suisses est soumise à une pression constante de la part des smartwatches, en particulier de l’Apple Watch.

© LuxeConsult Sàrl, chiffres FHS/exportations douanières & Counterpoint

Lire aussi : https://wp.me/padoQP-hr

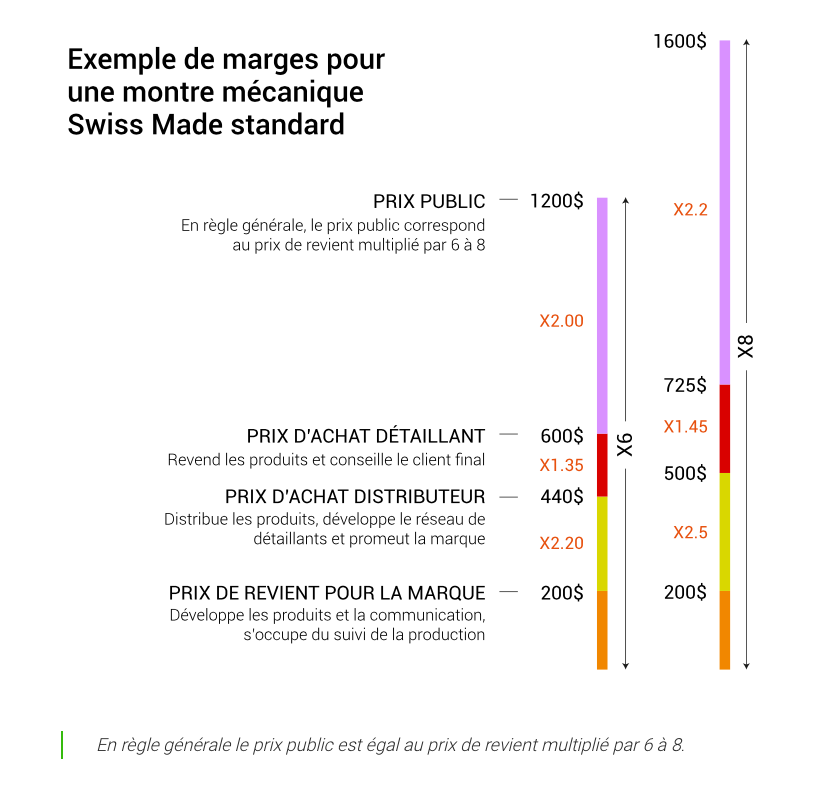

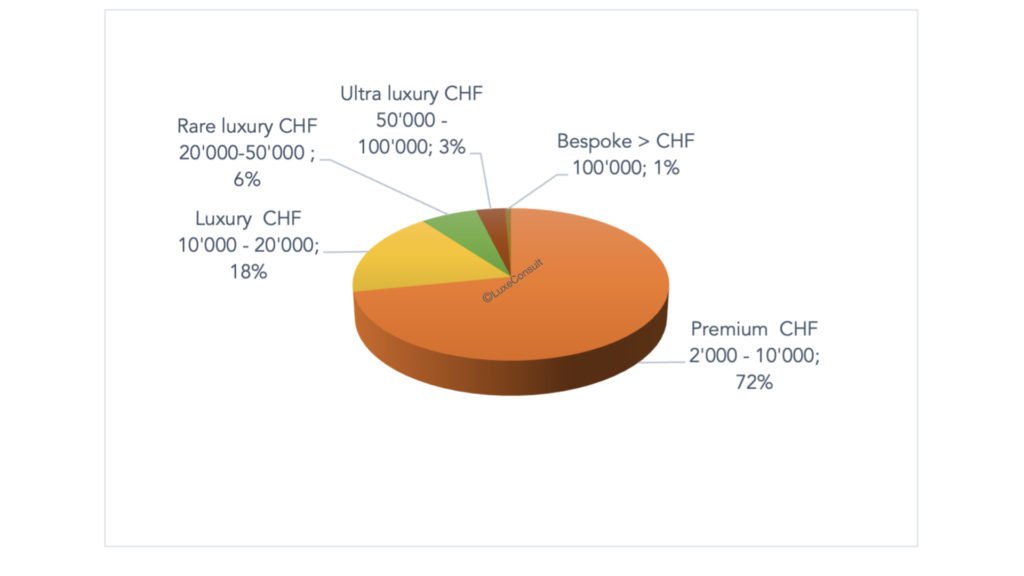

Le prix moyen a augmenté en moyenne de 51% par rapport à 2019, passant de CHF 993 à l’exportation ~CHF 2’000 prix public à CHF 3’000 prix public en 2022. L’industrie horlogère suisse confirme la règle de Pareto (80/20) avec seulement 17% des unités générant 83% de la valeur des ventes. Les montres les plus chères illustrent ce phénomène de la manière la plus extrême :

~ 25’000 montres d’un prix public supérieur à CHF 100’000 sur 15,8 millions (0,2%) génèrent ~ CHF 3 milliards d’exportations totales (12,5%) !

#3 Les pertes de volumes seront – à terme – un problème existentiel pour beaucoup de marques

En lisant et en entendant certains commentaires qui banalisent la chute des volumes ou qui pensent que c’est une bonne chose que toute une industrie se positionne dans le haut de gamme, je m’inquiète. Ce ne sont pas les marques fortement verticalisées en amont et disposant de leur propre outil de fabrication en interne comme le Swatch Group, Richemont, Patek Philippe, Rolex, Audemars Piguet ou encore Chopard pour lesquelles il faut se faire du souci. Ce sont les marques de niche et les marques intermédiaires avec un certain volume et qui dépendent à des degrés divers presque exclusivement de fournisseurs tiers. Ces fournisseurs qui continuent de travailler pour les marques qui possèdent leurs propres outils de fabrication, mais qui recourent à leurs services pour des produits pointus, deviennent rares et inaccessibles. Certains pensent que l’achat d’une CNC ou d’une décolleteuse va résoudre leurs problèmes d’approvisionnements, mais ils ne réalisent pas que le chemin critique est la main d’oeuvre qui devient extrêmement rare.

69% du volume de l’industrie horlogère suisse sont générés par le Swatch Group, si l’on ajoute Rolex et Tudor on arrive à presque 80% !

#4 Qui sont les gagnants et qui sont les perdants ?

Les quatre premières places restent inchangées, mais une marque quitte le top 10 – Tissot, en grande partie à cause de sa dépendance au faible marché chinois et pour la même raison, la marque sœur Longines perd deux rangs. Breitling et Vacheron Constantin sont les nouveaux venus et aucun d’entre eux n’est une surprise. Breitling a enregistré d’excellentes performances sous l’égide de ses nouveaux propriétaires – le fonds d’investissement privé CVC, récemment rejoint par Partners Group, un autre fonds – et surtout sous la direction de Georges Kern. Ses résultats sont la conséquence logique d’un repositionnement de marque soigneusement planifié et exécuté. Et celle-ci a encore un énorme potentiel à exploiter, avec seulement 5 % de ses ventes réalisées en Chine.

Vacheron Constantin surfe sur la vague de la rareté des montres sport chic – avec sa propre ligne de produits Overseas – qui constituent une part importante des rares montres trophées. Après une période de trop forte dépendance vis-à-vis du marché chinois, le PDG, Louis Ferla, a réussi à se diversifier géographiquement et à attirer une population plus jeune.

©Morgan Stanley x LuxeConsult

Rolex a largement surperformé le marché et consolide sa suprématie en tant que première marque de montres de luxe au monde avec une croissance en valeur estimée à 21 % – dont 13 % sont organiques et 8 % dus à deux augmentations de prix – et une croissance en volume de 14 % à 1,2 million d’unités. Le prochain seuil sera le chiffre d’affaires magique de 10 milliards de francs suisses, qui placera la marque au niveau des “überbrands” de luxe tels que Gucci (10,5 milliards d’euros de chiffre d’affaires en 2022), mais avec une offre mono-produit.

Audemars Piguet a bénéficié du 50e anniversaire de son emblématique Royal Oak (> 90 % des ventes), qui a permis à la marque d’atteindre le seuil des 2 milliards de francs suisses pour la première fois de son histoire, triplant ainsi ses ventes en une décennie. Le défi pour le nouveau PDG après le mandat de François-Henri Bennahmias sera de dompter les chevaux plutôt que d’accélérer. À un moment donné, une marque a besoin d’être stabilisée après une période de croissance importante.

Patek Philippe et Richard Mille réalisent également une performance exceptionnelle avec des stratégies de vente au détail opposées : la première s’appuie presque entièrement sur des tiers, tandis que la seconde contrôle ses ventes au détail à 100 %, soit en possédant les boutiques monomarques, soit en s’appuyant sur des joint-ventures.

Swatch Group perd une marque du top 10, Tissot perdant 12% de ses ventes en raison de la mauvaise performance du marché chinois. Omega (3e inchangée) et Longines (de 5e à 7e ) défendent encore la bannière du Swatch Group. Avec un tiers des ventes du groupe, mais deux tiers de son bénéfice opérationnel, OMEGA est le joyau de la couronne.

Vacheron Constantin est le troisième Richemont à entrer dans le top 10 avec IWC et Cartier. IWC et Vacheron seront probablement les prochains membres du club des milliardaires avec… Breitling qui entre également dans le top 10 avec une croissance ininterrompue de +25%. La performance de Breitling doit être mise en perspective avec le fait qu’ils ont un très faible pourcentage de leurs ventes provenant du marché chinois, que nous estimons à env. 5%. L’autre facteur de croissance potentiel pourrait provenir des montres pour dames, qui représentent moins d’un quart des ventes de la marque, ce qui est nettement inférieur à ses concurrents directs.

Hermès continue de se concentrer avec succès sur les montres mécaniques et réussit le grand écart entre les montres Apple accessibles – avec des bracelets en cuir Hermès et vendues au détail à ~CHF 1’300,00 – et les montres haut de gamme vendues à plus de CHF 300’000. Cela montre l’incroyable capital de la marque pour conserver sa crédibilité et s’adresser ainsi à deux segments de prix totalement différents dans la même catégorie de produits. Avec une augmentation de valeur de +43%, Hermès a dépassé Chopard, qui est une marque de joaillerie et d’horlogerie (55% du caf) pure, alors que les montres ne représentent que 4,5% des ventes totales d’Hermès.

Jacob&Co. est entré dans le classement publié à la 32e place après une croissance fulgurante et 130 millions de francs suisses de chiffre d’affaires pour les montres. Ce succès est dû à une stratégie à long terme consistant à créer un univers de marque composé de merveilles mécaniques tridimensionnelles vendues à des prix à six chiffres et à maintenir une activité de base à un niveau de prix inférieur.

Ulysse Nardin et Girard-Perregaux – les deux marques vendues par Kering à la direction – sont en train de rebondir après une longue période de nettoyage des canaux de vente des activités substantielles du marché gris qui nuisaient à la crédibilité des marques. La Laureato de GP est le principal moteur de croissance et profite de la rareté de la Nautilus de PP ou de la Royal Oak d’AP.

Et quelle a été la performance du Swatch Group par rapport au reste de l’industrie horlogère ?

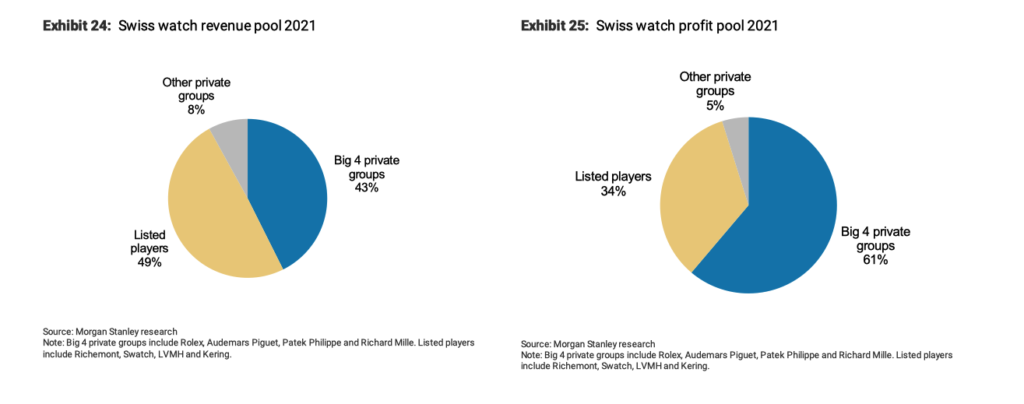

Même si le Swatch Group est le plus important contributeur en volume avec environ 69% du volume total de l’industrie horlogère suisse, ses marques ne se développent pas au même rythme que l’industrie. En annonçant une croissance de ses ventes* de +4,6% par an (à taux de change constants), comparée à la moyenne de +11,6% de l’industrie horlogère suisse, on comprend instantanément que la plupart des 17 marques détenues par le groupe sont plutôt dans un mouvement inverse. C’est encore plus évident si l’on estime que la marque no. 1 du groupe – Omega – a connu une année de croissance très réussie, supérieure à la moyenne de l’industrie, dans les segments de prix de sa gamme de base. En fait, nous estimons qu’OMEGA est le principal contributeur aux ventes, à la croissance et à la marge de Swatch, générant 2/3 de l’EBIT total du groupe. En conclusion, on peut s’interroger sur la pertinence de conserver un portefeuille de marques aussi étendu, sachant la complexité de la gestion de tous ces territoires de marques différents.

Le Swatch Group invoque les blocages en Chine liés à Covid et estime le manque à gagner à CHF 700 millions…. C’est une façon de voir les choses ou l’on pourrait dire que le Swatch Group dépend beaucoup trop d’un seul marché, la Chine. La seule exception à cette observation est encore une fois OMEGA qui a diversifié avec succès ses ventes et a par exemple gagné des parts de marché substantielles sur le marché américain.

Les perspectives pour 2023 sont mitigées, mais globalement positives

Avec la réouverture du marché chinois, les perspectives pour l’industrie du luxe et l’horlogerie suisse sont très prometteuses, mais la situation sur les autres marchés, dont les USA (marché n°1 en 2022 avec un taux de croissance de +26%), sera probablement plus compliquée. Au final, 2023 devrait être à nouveau une année record, avec une croissance plus modeste (~ +5% en valeur) et encore moins bien répartie entre les marques qui surperforment et celles qui auront plus de peine à compenser le recul que connaîtront les marchés porteurs de 2022. Le Swatch Group devrait être le principal bénéficiaire de cette tendance positive en Chine puisque ses deux marques phares – Omega et Longines – sont respectivement les marques n° 1 et n° 2 sur ce marché et que Tissot est également un acteur majeur en Chine.

Il s’agit d’un marché extrêmement polarisé – 5 marques représentent 50 % des ventes – avec quelques marques de niche parmi les indépendants (< 1 % des exportations totales) qui s’en sortent très bien et une marque qui sauve les volumes de toute une industrie, Swatch.

1)Le but de ce rapport est de comparer les marques sur une même base de comparaison qui est le prix public hors taxes. Notre méthodologie est de convertir les chiffres ex-usines (EXW) en prix publics hors taxes en tenant compte notamment du degré d’intégration du réseau de détaillant.