Lorsqu’on envisage sa succession, ou que l’on est susceptible d’être bénéficiaire de l’héritage de l’un de ses proches, il n’est pas forcément évident de savoir comment la répartition des biens va s’organiser au décès. D’autant plus qu’outre les règles du partage légal viennent s’ajouter celles qui concernent les parts réservataires, c’est-à-dire celle qui sont incompressibles pour certains des héritiers légaux. Pour avoir un aperçu du processus de la succession, y compris la liquidation du régime matrimonial, on peut consulter l’article que j’avais écrit dans le journal qui héberge ce blog le 19 août 2017.

Calculateur en ligne

Mais cette brève présentation trouve rapidement ses limites pour un néophyte dès que les cas se complexifient quelque peu. Le premier réflexe serait de s’adresser à un notaire. Ce qui est parfaitement justifié dans les situations plus embrouillées ou délicates, par exemple lorsque les héritiers potentiels s’entendent mal, qu’il s’agit de familles recomposées ou en cas de donations. Toutefois, dans un premier temps, pour se familiariser avec les règles de base en matière de partage successoral, on peut recourir au calculateur très efficace et proposé en libre accès par la société Logismata sur le site de Retraites Populaires qui permet d’aller directement au résultat. Trois cas de figure sont considérés : une personne seule, un couple marié, un couple de concubin(e)s, avec pour héritiers les enfants et/ou le père et/ou la mère du défunt, et/ou le partenaire pour les couples.

Couple sans enfant, mais parents survivants

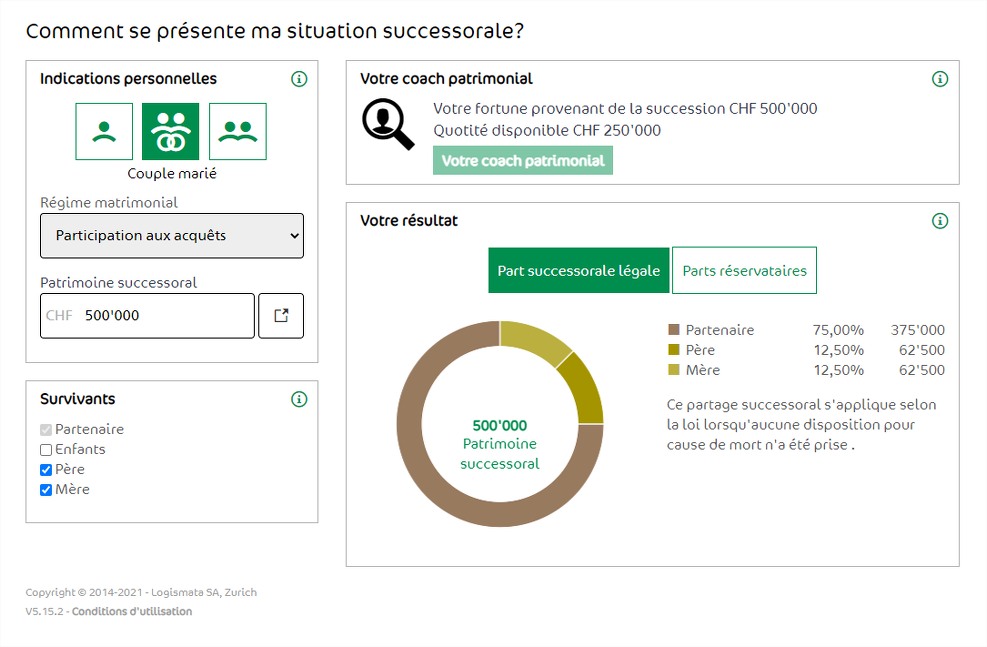

Prenons par exemple le cas d’un couple marié dont l’un des conjoints décède. Le simulateur suppose qu’ils étaient unis sous le régime de la participation aux acquêts, qui est de loin le plus courant. En réalité, comme ce calculateur n’intervient qu’après la liquidation du régime matrimonial, cette précision paraît superflue, puisqu’il s’applique indifféremment aux trois régimes légaux, soit la participation aux acquêts, la séparation de biens ou la communauté de biens. On part de l’hypothèse que la masse successorale s’élève à 500’000 francs, que le défunt n’avait pas eu d’enfant, mais qu’il avait encore son père et sa mère. Qu’adviendrait-il de l’héritage en l’absence de testament ? Il suffit de remplir les cases, soit : couple marié, le montant du patrimoine successoral, les survivants, en l’occurrence le veuf ou la veuve – baptisé un peu maladroitement « partenaire » – ainsi que le père et la mère du défunt. On obtient ainsi automatiquement la réponse : trois quarts pour le conjoint survivant, soit 375’000 francs (= 75% x 400’000) et un huitième pour chacun des deux parents, soit 62’500 francs (= 12,5% x 400’000), comme on le voit ci-dessous.

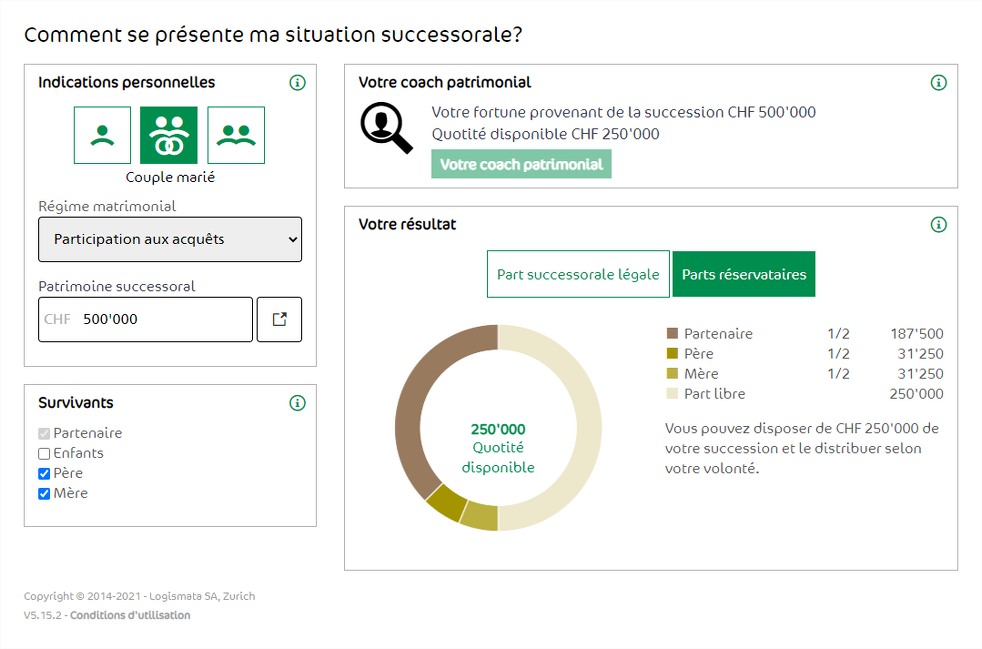

Parts réservataires

Parts réservataires

Ce résultat peut surprendre le conjoint survivant de ce couple sans enfant qui imaginait peut-être conserver la totalité de l’héritage. Toutefois, la prétention des parents du défunt peut être réduite par le biais d’un testament. Mais pas complètement. Pour savoir jusqu’à combien, il suffit de cliquer sur « Parts réservataires », pour voir apparaître les parts réservataires respectives des héritiers légaux. Tout d’abord, celle du conjoint survivant, à hauteur de la moitié de sa part légale, soit 187’500 (= 50% x 375’000), puis celle du père et de la mère, qui s’élève à la moitié de leur part légale, soit 31’250 (= 50% x 62’500). Au total, les parts réservataires représentent la moitié de la succession à hauteur de 250’000 francs (= 187’500 + 2 x 31’250), laissant l’autre moitié libre – qu’on appelle quotité disponible – pour favoriser le conjoint survivant, ou qui que ce soit d’autre, comme on le voit dans le graphique ci-dessous.

Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.

Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.

Révision du droit des successions en 2023

On notera que la réserve héréditaire pour les parents survivants disparaîtra dès le 1er janvier 2023, dans le cadre de la révision du droit des successions, parallèlement à la réduction de la part réservataire des enfants. Cette dernière passera des trois quarts à la moitié. En revanche, celle du conjoint ou du partenaire restera inchangée. L’idée étant de donner plus de latitude à celui ou celle qui rédige un testament pour favoriser l’un ou l’autre de ses héritiers, et en particulier son concubin ou sa concubine.