Dans une étude parue hier, Credit Suisse se penche sur l’optimisation individuelle de la prévoyance vieillesse, dont la presse s’est largement fait l’écho. Parmi les principales conclusions, la montée du recours aux produits souscrits dans le cadre du 3e pilier lié (3a), avec une part croissante de la part des titres, surtout chez les plus jeunes. Ce qui n’a évidemment rien de surprenant étant donné la faiblesse des taux d’intérêt qui sévit depuis de nombreuses années.

Un tiers des souscripteurs n’a qu’un seul compte

En revanche, ce qui paraît plus étonnant, toujours dans le cadre de la prévoyance liée, c’est la proportion élevée de souscripteurs n’ayant qu’un seul compte de 3e pilier lié, soit 36% selon l’enquête suisse sur la population active (ESPA) réalisée en 2019. Peut-être ce taux est-il monté depuis ce constat, mais sans doute pas à 100% ! De toute façon, ceux qui n’auraient qu’un unique compte devraient sans tarder faire le pas pour en ouvrir un deuxième, voire plusieurs autres, de manière à pouvoir bénéficier des économies fiscales qui sont liées à cette stratégie, en y répartissant les cotisations.

Impôt sur les prestations en capital

Si l’on est peu familier des économies fiscales associées aux produits du 3e pilier lié, on peut rappeler que les cotisations à ce type de produit sont déductibles du revenu imposable jusqu’à 6’883 francs par an pour un salarié, et jusqu’à 20% des gains pour les indépendants non affiliés à une caisse de pension, mais au maximum 34’416 francs. Mais on oublie parfois que dans ce cadre juridique, le versement du capital est soumis à un impôt fédéral et cantonal, voire communal. Il s’agit donc d’essayer de minimiser ces ponctions fiscales.

Étaler les retraits

En principe, si les cotisations ont été versées par des contribuables qui disposaient d’un minimum de revenus, ceux-ci devraient au bout du compte engranger de belles économies fiscales. Mais ils peuvent les améliorer en étalant les retraits sur des années différentes, car l’impôt sur les prestations en capital est toujours progressif. En d’autres termes, ils paieront plus d’impôts sur un versement de 100’000 francs que sur deux retraits de 50’000 francs effectués sur deux années consécutives. Comme on ne peut fractionner le retrait d’un compte de 3e pilier lié, il y a un problème… Mais il y a heureusement une solution : il suffit d’ouvrir plusieurs comptes, que l’on clôture sur des exercices différents, et donc sur des montants diminués.

Combien de comptes ?

Théoriquement, plus on crée de comptes, plus l’on peut réduire l’impôt. Toutefois, avant d’ouvrir 25 comptes différents, il vaut la peine d’évaluer le coût de ces multiples opérations, et de se renseigner pour connaître la pratique fiscale de son canton. À cet égard, on peut simplement leur poser la question pour savoir dans quelle mesure la stratégie mise en oeuvre reste admise par le fisc.

Cas pratique

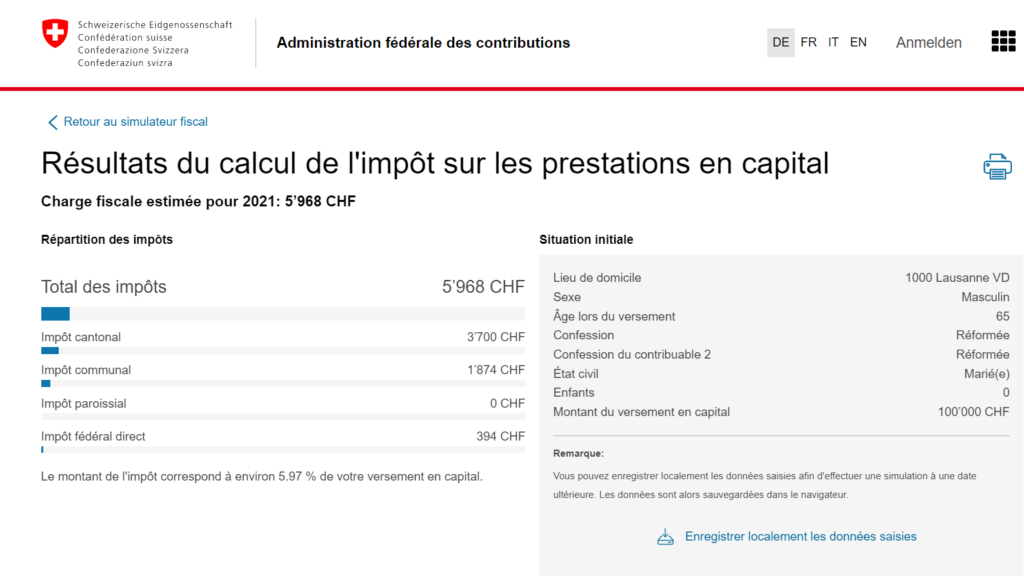

Pour être plus concret, recourons au calculateur de la Confédération pour l’impôt sur les prestations en capital, en prenant l’exemple d’un homme marié de 66 ans, sans enfant à charge, réformé (son épouse est de même confession), domicilié à Lausanne, et qui retire 100’000 francs en une fois en 2021. L’impôt total à régler s’élève à 5’968 francs selon la répartition suivante :

Mais si l’homme avait cotisé de la même manière sur deux comptes distincts pour afficher 50’000 francs sur chacun d’eux, il aurait dû payer un montant nettement inférieur. Imaginons qu’il clôture le premier compte en 2020. Son impôt se monte alors à 2’248 francs, réparti de la manière suivante :

L’année d’après, il ferme son autre compte pour recevoir les autres 50’000 francs. Son impôt s’élève alors à 2’239 francs, toujours selon le calculateur. Au total, il paiera 4’487 francs (= CHF 2’248 + , CHF 2’239), soit nettement moins qu’en retirant en une fois 100’000 francs. Il ferait donc une économie fiscale supplémentaire de 1’481 francs (= CHF 5’968 – CHF 4’487).

Calculateur pour toutes les situations

Les chiffres seront évidemment différents selon sa situation personnelle et les montants en jeu, et selon son domicile, mais cette stratégie d’étalement s’avère généralement très profitable, et surtout sans risque. Pour le vérifier, le calculateur de la Confédération est à votre disposition.

.

Bonjour Monsieur,

Le gain offert par cette stratégie de séparation semble bien maigre (1,5% du capital total dans votre exemple).

Pourriez-vous mettre en perspective les avantages de cette méthode (très contraignante en terme de mobilité ou de possibilité d’utilisation du capital si le compte est ouvert prématurément) en regard d’autres moyens d’épargne ?

Je vous remercie,

Yann

Bonjour Monsieur,

Merci pour votre remarque et votre question. Concernant tout d’abord votre remarque : il faut considérer les économies fiscales du 3e pilier lié dans leur ensemble, c’est-à-dire avec les déductions des cotisations jusqu’à un certain plafond. Ce que j’explique dans mon billet du 20 décembre 2019.

Comme je l’expliquais dans ce papier, les avantages fiscaux ne sont pas forcément suffisants pour bloquer cet argent jusqu’à la retraite, même s’il est possible d’y puiser dans certains cas, comme lorsqu’on veut accéder à la propriété de son logement, que l’on veut devenir indépendant ou encore que l’on quitte définitivement la Suisse. Il existe évidemment des alternatives pour épargner dans le 3e pilier libre, qu’il serait trop long de décrire ici, mais en perdant généralement tout avantage fiscal.

Bonne fin de journée

Bonne

Dites, est-ce que vous pourriez dénoncer ces communes alémaniques qui vous font payer des émoluments pour des Interimausweis, juste parce que vous ne travaillez pas là où vous vivez…

Il y a la libre circulation entre Etats, mais nous en sommes encore à devoir payer 20.- tous les 6 mois pour être autorisés à travailler dans une autre commune?

Bonjour,

Merci pour votre question. Mais je ne connais absolument pas ce sujet. Je n’ai donc rien dire là-dessus. Désolé.

Bonne fin de journée.

Merci pour ce billet : attention au passage suivant : “En d’autres termes, ils paieront moins d’impôts sur un versement de 100’000 francs que sur deux retraits de 50’000 francs effectués sur deux années consécutives.” N’est-ce pas l’inverse ?

Peut-on considérer, compte tenu du fait qu’on peut retirer le capital 3e pilier au maximum cinq ans avant l’âge de la retraite, que cinq comptes est le nombre idéal pour optimiser les retraits ? Ainsi, on clôturerait un compte par année les cinq années précédant l’arrivée à la retraite.

Bonjour,

Merci pour votre remarque : vous avez tout à fait raison !

Je viens de corriger mon erreur.

Pour répondre à votre question, il est possible que cinq comptes constituent une bonne solution. Grâce au calculateur de la Confédération, vous pourriez calculer l’économie fiscale réalisée sur la base de vos données personnelles et des montants en jeu. Mais il faut encore tenir compte des frais bancaires et de la position du fisc de votre canton pour savoir s’il autorise un nombre aussi élevé de comptes 3a.

Bonne fin de journée.

Monsieur,

N’est-ce pas l’inverse : “En d’autres termes, ils paieront moins d’impôts sur un versement de 100’000 francs que sur deux retraits de 50’000 francs effectués sur deux années consécutives.” ?

Monsieur,

Merci pour votre sagacité ! Vous êtes le deuxième lecteur à me signaler cette erreur, que je viens de corriger.

Bonne fin de journée.

Bonjour,

Est-ce aussi valable pour un 3ème pilier avec assurance ?

Bonjour,

Pour répondre à votre question, je dirais que l’imposition à l’échéance du contrat est identique que ce soit pour un compte de prévoyance ou une assurance vie dans le cadre du 3e pilier lié. Donc, logiquement, il faudrait également souscrire plusieurs produits d’assurance, de manière à les résilier de manière graduelle. Mais, comme je ne suis pas assureur, je vous propose de vérifier qu’il n’y ait pas d’éventuels coûts supplémentaires liés à ce fractionnement. Pour le savoir, il suffit de demander des offres à une ou plusieurs compagnies d’assurances pour comparer les différentes alternatives. Et si ce n’est pas plus coûteux de fractionner, autant en profiter pour les économies fiscales à engranger.

Bonne fin de journée.