Thierry Célestin, responsable des solutions d’investissement Private Assets

Thierry Célestin, responsable des solutions d’investissement Private Assets

La plupart des marchés cotés ont été chahutés cette année, avec parfois de fortes corrections. Qu’en est-il des actifs privés ? Après plusieurs années de performances remarquables, notamment dans le segment du private equity, faut-il craindre une crise ? Réponses et perspectives avec Thierry Célestin, en charge des solutions d’investissement autour de cette classe d’actifs pour notre clientèle privée.

Comment se sont comportés les actifs privés durant les années difficiles comme celle que nous sommes en train de vivre ?

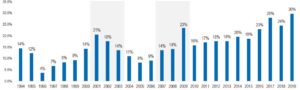

Historiquement, les meilleurs millésimes de private equity ont souvent été des millésimes de crise, comme par exemple 2001 ou 2008. Il n’y a pas eu de corrections majeures sur les actifs privés ces derniers mois, mais les valorisations ont commencé à s’ajuster à la baisse et nous commençons donc à trouver de bons points d’entrée pour déployer du capital. Néanmoins, il est très difficile de « timer » le marché dans les actifs privés et il convient donc de toujours rester très discipliné dans le processus d’allocation et d’investir de manière sélective et graduelle, pour lisser les engagements dans la durée.

Rendements des buyouts américains sur plusieurs années (source: Cambridge Associates, US Buyout Index, Vintage 1994-2019)

Quelles sont les perspectives actuelles ?

La question pour tout le monde aujourd’hui semble être de savoir quelle sera la sévérité d’une possible récession et donc nous commençons à voir un certain attentisme des investisseurs institutionnels. En effet, nous observons actuellement un certain ralentissement des levées de nouveaux fonds ainsi qu’un volume d’affaires moindre qu’en 2021. Avec des marchés cotés très compliqués et volatils, pour les actions comme pour les obligations, les clients privés comprennent l’intérêt d’une allocation aux actifs privés dans leurs portefeuilles. L’une des principales interrogations des clients concerne le segment du « early stage », c’est-à-dire le capital-risque pour les jeunes entreprises. Nous sommes toutefois assez constructifs sur ce segment, porté par des tendances séculaires comme la digitalisation de l’économie.

De manière plus générale, la plupart des gérants de fonds ont suffisamment de capital pour soutenir leurs sociétés. Dans un environnement plus difficile, la sélection des gérants reste toutefois la clé, car il y a une très grande dispersion de performances dans le private equity, bien plus que dans l’univers coté.

Quelle part devraient représenter les actifs privés dans les portefeuilles aujourd’hui ?

Je ne crois pas qu’il y ait de chiffre absolu. Il faut pouvoir faire du sur mesure, en fonction des objectifs d’investissement, des besoins de liquidité et de l’appétit pour le risque de chaque client. En outre, l’allocation optimale doit être évaluée en fonction de l’horizon de placement, des projets de vie et du profil de risque individuel des investisseurs. Nous recommandons clairement une exposition aux actifs privés quand cela est possible, car ce type d’actifs permet de diversifier les portefeuilles, et a constitué une source de performance importante ces dernières années. Notre approche dans la construction des allocations d’actifs privés de nos clients vise à assurer une bonne diversification par gérants, géographies, secteurs, stratégies et, très important, par millésimes.

Au-delà du private equity, les investissements dans la dette privée, l’immobilier et les infrastructures se développent également. Quelles est votre vision à ce sujet ?

Notre expertise est déjà bien établie pour ces segments mais il est vrai que le marché se développe de plus en plus, engendrant plus d’opportunités d’investissement pour nos clients, ce pourquoi nous renforçons sans cesse notre offre. La dette privée offre une très bonne diversification à l’obligataire traditionnel liquide et permet d’augmenter le rendement courant des portefeuilles d’actifs privés. Nous voyons également des opportunités intéressantes dans les infrastructures, notamment renouvelables.

Justement, est-il possible d’intégrer la durabilité comme critère dans les investissements dans les actifs privés ?

C’est une démarche assez complexe car la durabilité est encore à un stade naissant dans les actifs privés. Cela dit, la capacité à faire évoluer une entreprise vers des pratiques plus durables peut être plus forte dans le private equity, grâce à la proximité avec l’entreprise et l’engagement des actionnaires dans la durée, et offre des perspectives intéressantes. Par ailleurs, les entreprises leaders dans le domaine de la durabilité ne sont pas toutes cotées et nombreuses d’entre elles sont de jeunes sociétés en forte croissance. Les actifs privés peuvent ainsi donner accès à des sociétés technologiques qui facilitent la transition.