Si l’on m’avait demandé de mettre au point un plan creusant au maximum le déficit budgétaire tout en générant le moins possible de bénéfices économiques, j’aurais proposé celui que le Sénat américain vient d’adopter.

Cette réforme fiscale abaisse massivement les impôts sur les entreprises et les ménages les plus riches, et fait payer ce cadeau à la vaste majorité des ménages. Ceux-ci bénéficient tout juste de quelques baisses temporaires d’impôts afin d’enjoliver l’emballage.

Un déficit sans stimulus de croissance

Un tel déficit ne fera rien pour la croissance. Un grand nombre de travaux de recherche ont montré que la relance budgétaire peut fonctionner, mais selon des critères très précis. Le meilleur effet est atteint par des mesures ciblées sur les ménages qui vont dépenser l’aide reçue plutôt que de l’épargner, ou sur des investissements soutenant l’activité économique comme les dépenses d’infrastructure. Le plan du Sénat va à l’encontre de ces recettes.

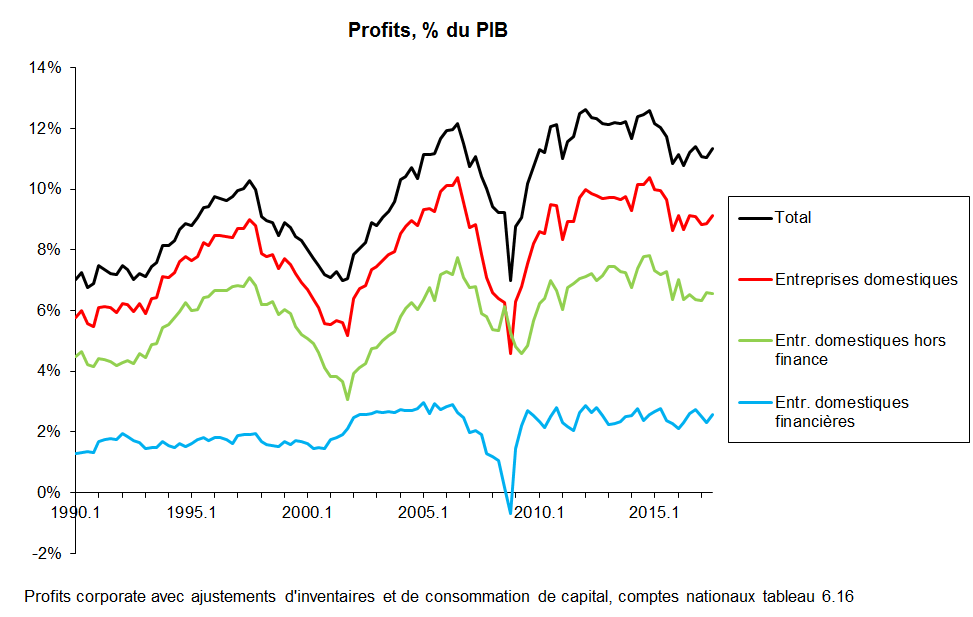

Les ménages les plus aisés ne vont en effet pas accroître leurs dépenses. Quant aux entreprises américaines, leurs bénéfices se portent très bien comme le montre le graphique ci-dessous. Elles ne font face à aucune contrainte financière qui briderait leurs investissements.

En termes d’infrastructure, le plan va à l’encontre du bon sens. Il augmente par exemple fortement la facture fiscale des étudiants dont les bourses ne seront plus déductibles.

En marche vers la prochaine crise

Ces coupes fiscales prennent place dans un environnement de relâchement de la régulation économique. En plus des changements règlementaires, l’atmosphère est à une attitude plus conciliante des régulateurs envers le monde économique en général et financier en particulier.

Nous risquons bien d’aller au-devant d’un nouvel épisode de subprimes sous une forme ou une autre. Sauf que lorsque le problème éclatera l’Etat américain aura les coudées financières bien moins franches qu’en 2008.

Au final les plus démunis paieront

Le prochain chapitre de la politique budgétaire américaine n’est pas difficile à deviner. Ceux-là même qui ont adopté les coupes d’impôts malgré l’impact sur le déficit budgétaire viendront alors annoncer d’un air grave que ledit déficit est un problème majeur. Oh, pas en vue d’augmenter les impôts, non, mais afin de demander des coupes dans les programmes de retraites et de santé.

Finalement, comme pour le Titanic, se seront les passagers de troisième classe qui paieront le plus lourd tribut, comme le montre le graphique ci-dessous. Au moins en 1912 les hommes voyageant en première classe se sont pliés à l’adage « les femmes et les enfants d’abord » et ont payé le tribut en conséquence, 67 % d’entre eux ayant péri. Je doute hélas que ceux de 2018 aient une attitude aussi correcte.

Dommage que le graphique des victimes du Titanic soit manifestement faux (c’est sympa quand la somme des % fait 100) même si ça ne remet pas en cause l’analyse.

Cher Monsieur,

Merci pour votre commentaire. En fait le graphique ne présente pas la ventilation des victimes par groupes (auquel cas la somme des chiffres devrait effectivement être de 100%) mais la proportion de victimes au sein de chaque groupe. Par exemple sur les 165 femmes voyageant en 3ème classe 89 n’ont pas survécu, ce qui donne le pourcentage de victimes de 53.9 pourcent indiqué dans le graphique. J’ai modifié le titre du graphique pour éviter toute confusion.

Meilleures salutations

Cédric Tille

Etonnant de lire de la part d’un économiste qu’une baisse d’impôts est néfaste pour l’économie. Article totalement biaisé politiquement qui cherche à démontrer que 1+1=0. Pour réinformer le publique, sachez qu’une expansion fiscale (baisse d’impôts) produit automatiquement une augmentation de l’argent disponible dans les ménages et entreprises, ce qui augmente l’investissement. D’ailleurs, cet effet est double car il y a un effet multiplicateur, dû à l’optimisation de cet investissement (par exemple, la tsr financée avec de l’argent publique sera toujours moins efficiente qu’une chaîne privée qui s’autofinance). En plus, le chômage est en forte réduction et l’activité économique au plus haut depuis 2008, et ceci avant même la baisse d’impôts..

Cher Monsieur,

Et bien non, une baisse d’impôts ne génère pas automatiquement une hausse de croissance. Il existe une longue litérature de recherche en macroéconomie qui examine le “multiplicateur budgétaire”, c’est-à-dire la mesure dans laquelle une baisse d’impôts ou une hausse de dépenses stimule l’activité économique. En bref, l’effet dépend d’où l’économie se situe dans le cycle. Il est bien plus fort en période de récession quand les ménages font face à des budgets serrés, et bien plus faible en période de forte conjoncture. Il n’y a rien là d’idéologique, c’est simplement le résultat d’études aussi bien théoriques qu’empiriques. Comme l’économie américaine est actuellement croissance, une relance budgétaire n’aura aucun effet. La situation était tout autre en 2008-2009.

Un cas intéressant est l’état du Kansas. Le gouverneur y avait fortement réduit les impôts, espérant ainsi faire décoller l’économie. Au final le déficit budgétaire a explosé, la croissance n’a pas décollé, et le Congrès de l’Etat – républicain – a du remonter les impôts.

Pour une exposition rigoureuse de cette problématique, une bonne source est:

Valerie Ramey (2011), “Can Government Purchases Stimulate the Economy?”, Journal of Economic Literature, pages 676-85.

http://pubs.aeaweb.org/doi/pdfplus/10.1257/jel.49.3.673

Meilleures salutations

Cédric Tille

Les marchés semblent vous donner tort. Le Dow Jones est en forte hausse, à son plus haut historique. De nombreuses entreprises industrielles reviendront produire aux US grâce à la baisse de l’impôt sur les sociétés en accord avec une politique protectionniste adéquate, réduisant ainsi le chômage, avec un effet important sur la croissance.

Salutations

Les indices boursiers bougent pour toutes sortes de raison. En outre, une baisse des impôts sur les entreprises va évidemment augmenter les profits après impôt, et donc les cours en bourse, sans donner lieu à des investissements supplémentaires car les entreprises ne manquent pas de fonds (lorsque récemment le conseiller économique de Trump a demandé à un parterre de CEO qui allait augmenter ses investissements, il y a eu un silence gêné dans la salle).

Quand aux rapatriements de fonds, cela rappelle l’exonération des profits rapatriés en 2005 qui a donné lieu à de gros mouvements opposés des “reinvested earnings” et “distributed earnings” du FDI dans la balance des paiements (pour les amateurs de statistiques de la balance des paiements) sans aucun effet au delà.

En termes de comptabilité nationale, les réductions d’impôts diminuent l’épargne de l’état et augmente celles des entreprises (profits) sans effet sur l’épargne nationale. Et si hausse de l’investissement il y avait, cela donnerait lieu à une hausse du déficit commercial (rappel: balance commerciale = épargne nationale – investissement), pas une baisse.

Meilleures salutations

Cédric Tille

Bonjour,

Il n’y a plus beaucoup de marge budgétaire, Quand le président Reagan est arrivé l’endettement global des US était le tiers de celui d’aujourd’hui. De même, la productivité et la compétitivité des entreprises US déclinent depuis des décennies et ce, malgré la réussite incontestable des Techs. Enfin, la FED n’a plus de cartouche et les taux d’intérêt réels sont toujours à zéro.

Les valorisations actuelles des entreprises cotées se justifient par le niveau actuel des taux et de la croissance des bénéfices par action. Les US conservent le meilleur système malgré tout avec un dollar incontournable et la capacité à placer leurs dettes auprès de tous les investisseurs. Il faudra éviter d’en abuser un trop…..

Même si on passe par la case récession- krach obligataire, cette nation a toutes les ressources pour rebondir. Ce sera nettement plus dur pour l’UE