Le pétrole entre dans une nouvelle ère. La redistribution des cartes géopolitiques et un changement de paradigme fondamental régissent désormais les fluctuations de son cours. Le pétrole s’installe pour longtemps dans une fourchette de prix dont les bornes USD 40 / 60 vont exercer des pressions majeures sur l’évolution de son cours.

Le marché a longtemps vécu dans l’attente du célèbre « pic de production du pétrole », ce moment central et insaisissable de son histoire à partir duquel l’offre devait commencer à régresser, ne couvrant dès lors plus la demande. Un nouveau paradigme émerge désormais : et si le pétrole était plutôt confronté à un pic de la demande ? Cette nouvelle donne a des incidences fondamentales sur le comportement des acteurs, bornant de facto l’évolution des cours du baril.

Le rapport de force entre les acteurs influents du marché a fortement évolué depuis les années 40. Principal producteur historique, l’Arabie saoudite a bénéficié dès 1945 de la protection des Etats-Unis. Cet accord signé lors du pacte de « Quincy » (du nom du porte-avion du même nom) a été reconduit en 2005. Les Etats-Unis ont ainsi sécurisé le principal canal d’approvisionnement mondial en échange du maintien au pouvoir de la monarchie wahhabite ainsi que d’un soutien militaire inconditionnel au régime saoudien. L’entente historique entre le plus gros producteur et le plus gros consommateur est aujourd’hui fragilisée.

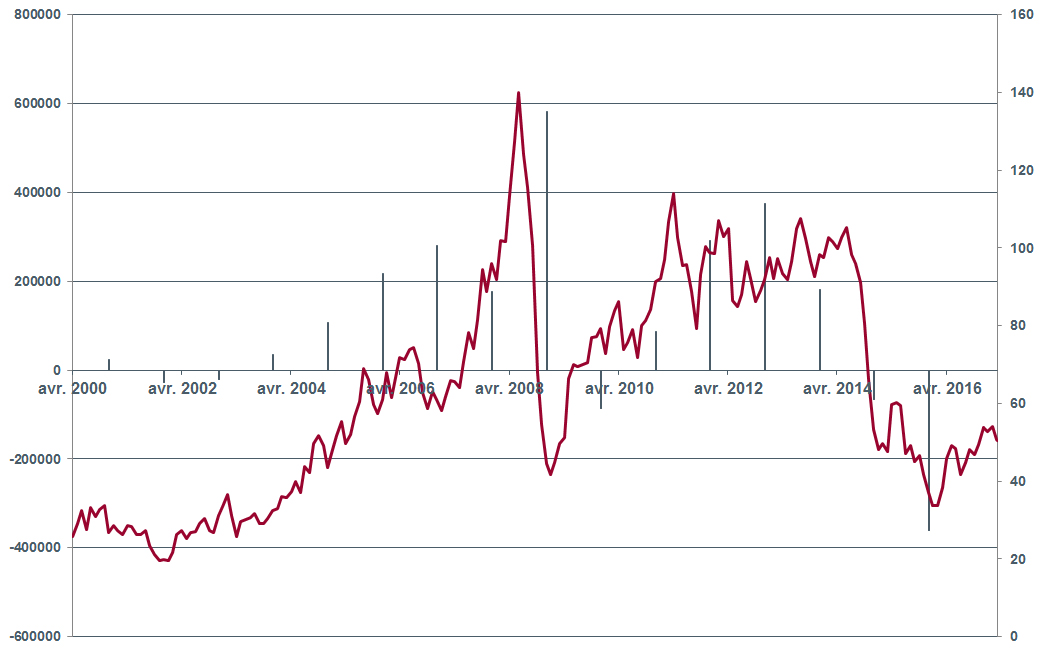

Le perfectionnement des techniques de fracturation de la roche (pétrole de schiste) a permis aux Etats-Unis d’augmenter considérablement leurs capacités de production depuis 2010, rendant le pays moins dépendant du Moyen-Orient (figure 1). Leader incontesté de l’OPEP, l’Arabie saoudite doit aujourd’hui composer avec les Etats-Unis et la Russie, tous deux non-membres, chacun contribuant à 12% environ de la production mondiale. Cette redistribution des cartes réduit considérablement la capacité de l’Arabie à influer seule sur l’offre, alors même que les intérêts divergent. Pour la Russie et la monarchie du golf, les revenus du pétrole constituent une manne indispensable au fonctionnement de leur économie (figure 2), synonyme de stabilité du pouvoir, alors que pour les Etats-Unis le pétrole s’assimile à un coût de production qu’il faut compresser.

Fig. 1. Importation de pétrole aux Etats-Unis en provenance de l’Arabie Saoudite

Source : Bloomberg, Banque Bonhôte & Cie SA

Disparition programmée du pétrole

Plus important encore : si l’or noir satisfait aujourd’hui environ un tiers des besoins énergétiques mondiaux, la réduction de son importance relative et, à long terme, sa potentielle disparition sont d’ores et déjà programmées. Ceci induit un changement fondamental de comportement pour les producteurs qui se résume simplement par : « mieux vaut vendre aujourd’hui plutôt que demain ». Cette nouvelle donne réduit la capacité à maîtriser l’offre et favorise le principe du « chacun pour soi ».

L’Arabie saoudite nous donne la preuve de ce changement de perception en planifiant « l’après pétrole ». En 2018, elle devrait mettre sur le marché 5% du capital de son fleuron national, la société pétrolière « Saudi Aramco », levant ainsi USD 100 mrds, ce qui en ferait la première capitalisation boursière mondiale avec USD 2 trilliards (2.7 fois la taille d’Apple). Le produit de cette IPO permettra aux Saoudiens de préparer leur reconversion.

Même si la croissance mondiale constitue le principal moteur soutenant la demande, d’autres forces émergent pour la contenir.

Fig. 2. Déficit/surplus de l’Arabie Saoudite (en Millions SAR) prix du baril

Source : Bloomberg, Banque Bonhôte & Cie SA

Optimisation de la consommation

Le secteur des transports vit une phase de transition avec la montée en puissance des systèmes électriques et l’optimisation généralisée des consommations. La Chine, soumise à des enjeux majeurs de pollution, s’est fixée pour objectif un parc d’automobiles électriques de 40% à l’horizon 2030. Le secteur du chauffage évolue également, alors que l’Occident s’est astreint à des objectifs de limitation d’émissions de carbone et qu’il déploie d’importants efforts en matière d’isolation des bâtiments. Transports et chauffage représentent ensemble plus de 80% de la consommation de pétrole mondiale, et cette tendance à l’optimisation n’ira qu’en s’amplifiant.

Aujourd’hui, grâce aux techniques de fracturation, l’offre de pétrole est devenue sensiblement plus élastique au prix. Cette méthode d’extraction permet de relancer ou de stopper la production à la demande. Les fluctuations à la baisse du cours du baril sont désormais endiguées par la raréfaction de l’offre suite à l’arrêt des puits les moins rentables, alors qu’à la hausse, la réouverture des puits contient la progression des cours.

Sauf choc externe majeur, la fourchette de prix USD 40 / 60 devrait constituer la nouvelle zone de fluctuation du prix du baril. Au-delà d’USD 60 et dans l’optique de « l’après pétrole », la tentation pour les acteurs d’augmenter leur production devient trop grande, alors même que ces derniers sont de moins en moins solidaires. Comme dit l’adage : les Etats n’ont pas de principes, ils n’ont que des intérêts.

Très intéressé par votre article !

Je suis membre du comité de “Grands-parents pour le climat” (association née en 2014 sous l’impulsion du Directeur de la Revue Durable ). Notre association Gpclim est membre de l’Alliance climatique.

Armand Gillabert