Un petit nombre de valeurs, principalement américaines, domine le classement boursier mondial. Il s’agit essentiellement d’entreprises qui se sont lancées sur le marché des nouvelles technologies pour conquérir le monde numérique.

Internet et la technologie sont omniprésents dans notre quotidien, via notamment nos ordinateurs, nos smartphones et les services. Sept des entreprises qui ont la plus grande capitalisation boursière sont dans ce secteur. Cinq d’entre elles, les GAFAM, sont américaines (Alphabet – nouveau nom de Google –, Amazon, Facebook, Apple et Microsoft), et deux chinoises (Tencent et Alibaba). Trois « intrus » se trouvent encore dans le top 10 : le conglomérat de Warren Buffet, Berkshire Hathaway (503 milliards de dollars de capitalisation), le géant pharmaceutique Johnson & Johnson (351 mia.) et la banque JP Morgan (348 mia.).

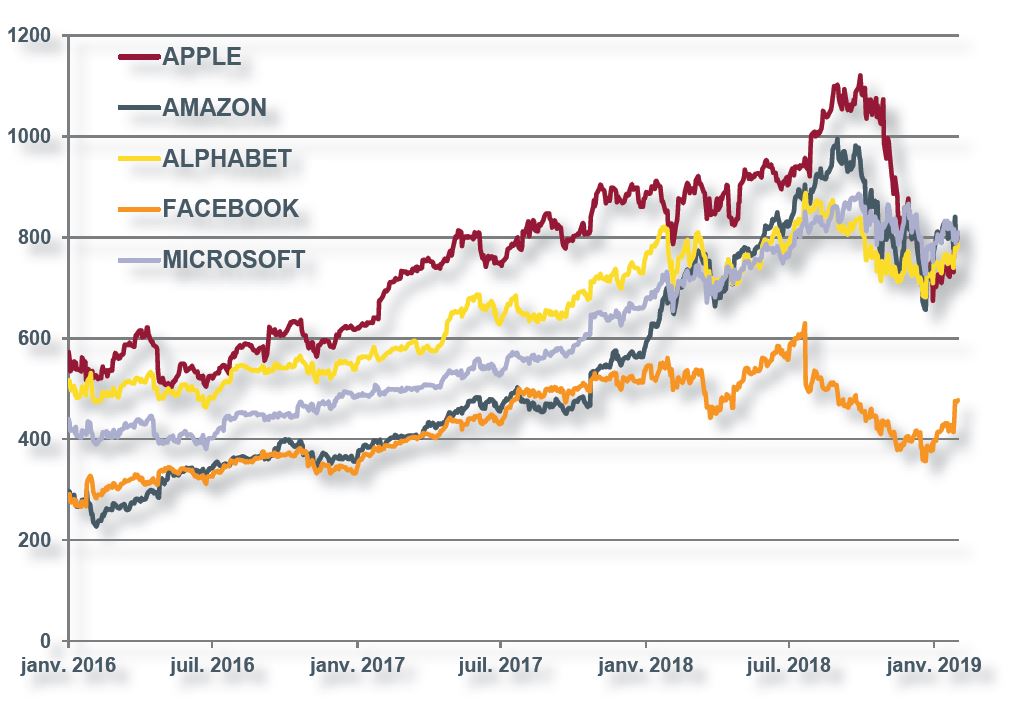

Le classement fluctue selon l’actualité des sociétés. L’été dernier, Apple est devenue la première entreprise de la planète à afficher une capitalisation boursière de 1’000 milliards de dollars. A titre de comparaison, cela représente tout le segment de l’aviation mondiale. A fin 2018, une accumulation de mauvaises nouvelles et les craintes suscitées par la guerre commerciale entre la Chine et les Etats-Unis ont cependant provoqué une importante correction boursière, propulsant Microsoft (816 mia. de dollars capitalisation) au sommet du hit-parade, et reléguant Apple (779 mia.) au deuxième rang. Microsoft doit ce sursaut à sa mainmise sur la propriété intellectuelle, au succès de ses ventes de services logiciels Windows, au rachat du réseau social LinkedIn et au stockage Cloud Entreprise.

Les raisons de cette dominance

C’est dans les innovations industrielles qu’il faut chercher les raisons de cette dominance boursière. Si les technologiques sont aujourd’hui en vedette, auparavant c’étaient les titres des compagnies de chemin de fer, des compagnies aériennes ou des sociétés pétrolières. En 2011, Exxon Mobil, qui a longtemps été la première capitalisation boursière mondiale, régnait encore en maître. La révolution digitale a désormais chamboulé tous les secteurs d’activité. Internet et les réseaux sociaux contrôlent les connexions de toute la planète et stockent les informations privées, pour le grand bonheur des consommateurs qui ont un accès à l’information (en particulier par le biais des moteurs de recherche) à moindre coût.

Cette situation de quasi-monopole des géants technologiques est souvent caractérisée par d’importantes économies d’échelle, par des effets de réseaux ou par des marges bénéficiaires élevées. Ils engrangent des chiffres d’affaires colossaux et absorbent les petites entreprises, start-up à succès, pour éviter la concurrence.

Le vainqueur emporte tout

Le succès des entreprises technologiques provoque un effet « the winner takes it all » – comme dans le titre d’une chanson du groupe ABBA –, le « vainqueur emporte tout ». Avant de fabriquer des produits ou de proposer des services devenus incontournables, ces « vainqueurs » se situaient dans des niches. A ses débuts, le groupe Amazon, par exemple, vendait des livres. Il est maintenant leader du stockage de données numériques cloud et détient même des magasins de nourriture organique. Google était un simple moteur de recherche. Il possède désormais YouTube et s’est lancé dans le segment des véhicules autonomes. Apple, qui avait presque fait faillite avec les Mac, s’est mis à produire des smartphones de luxe.

Géants chinois à l’affût

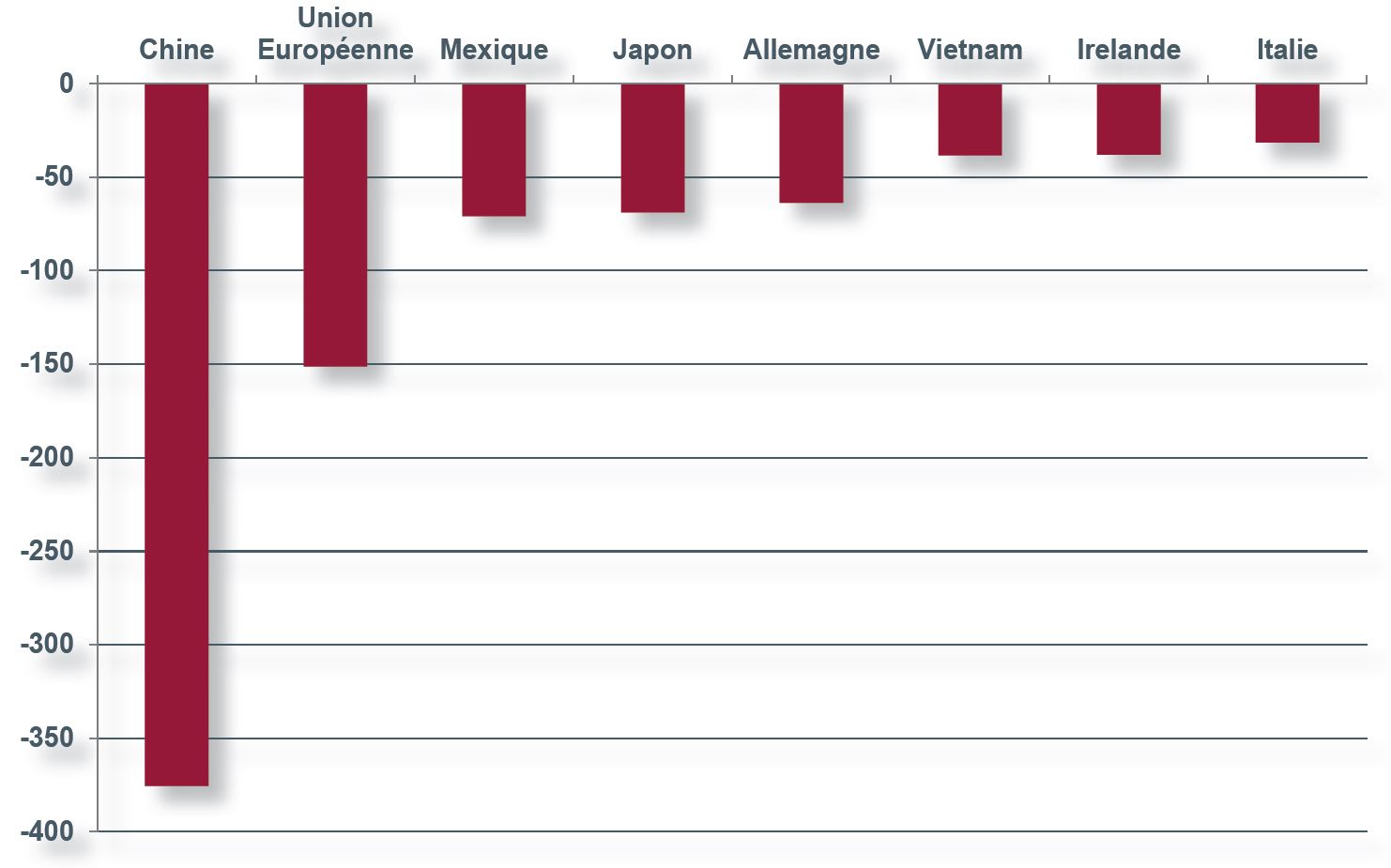

La sévère correction boursière que les entreprises technologiques américaines ont subi fin 2018 annoncerait-elle la fin de leur dominance ? Non. Pas pour tout de suite, en tout cas. Derrière l’emprise de ces géants, il y a des milliards d’utilisateurs et de données qui leur donnent une solide assise. Mais, leur pouvoir est bousculé par des concurrents asiatiques qui croissent rapidement. On évoque les BATX, les géants du web chinois (Baidu, Alibaba, Tencent, Xiaomi). La Chine a pour objectif d’accélérer le plan « Made in China 2025 » qui vise à l’autosuffisance dans toutes les technologies clefs.

Contrairement à l’Europe, ce pays a mis en place des mesures pour protéger son marché intérieur en favorisant les acteurs locaux. C’est le véritable enjeu de la guerre commerciale que Donald Trump mène contre lui. La volonté de Pékin de devenir une importante puissance technologique inquiète Washington. Une inquiétude légitime, lorsqu’on sait que les entreprises technologiques américaines ont de la peine à innover sans cesse, et que leurs nouveaux produits tendent cannibaliser ceux qu’elles ont déjà sur le marché.

Fig. 1. Les BATX bousculent les GAFA

Fig. 2. Evolution de la capitalisation boursière des GAFAM (en USD mia.)