Avec près d’un milliard et demi d’habitants, la Chine ne cesse d’accroître sa présence dans l’économie mondiale. Elle affirme notamment ses ambitions planétaires en multipliant les investissements directs à l’étranger. L’Europe, dont la Suisse, figure parmi ses cibles privilégiées. Par son ampleur et selon la lecture que l’on en fait, cet engagement international inquiète ou rassure.

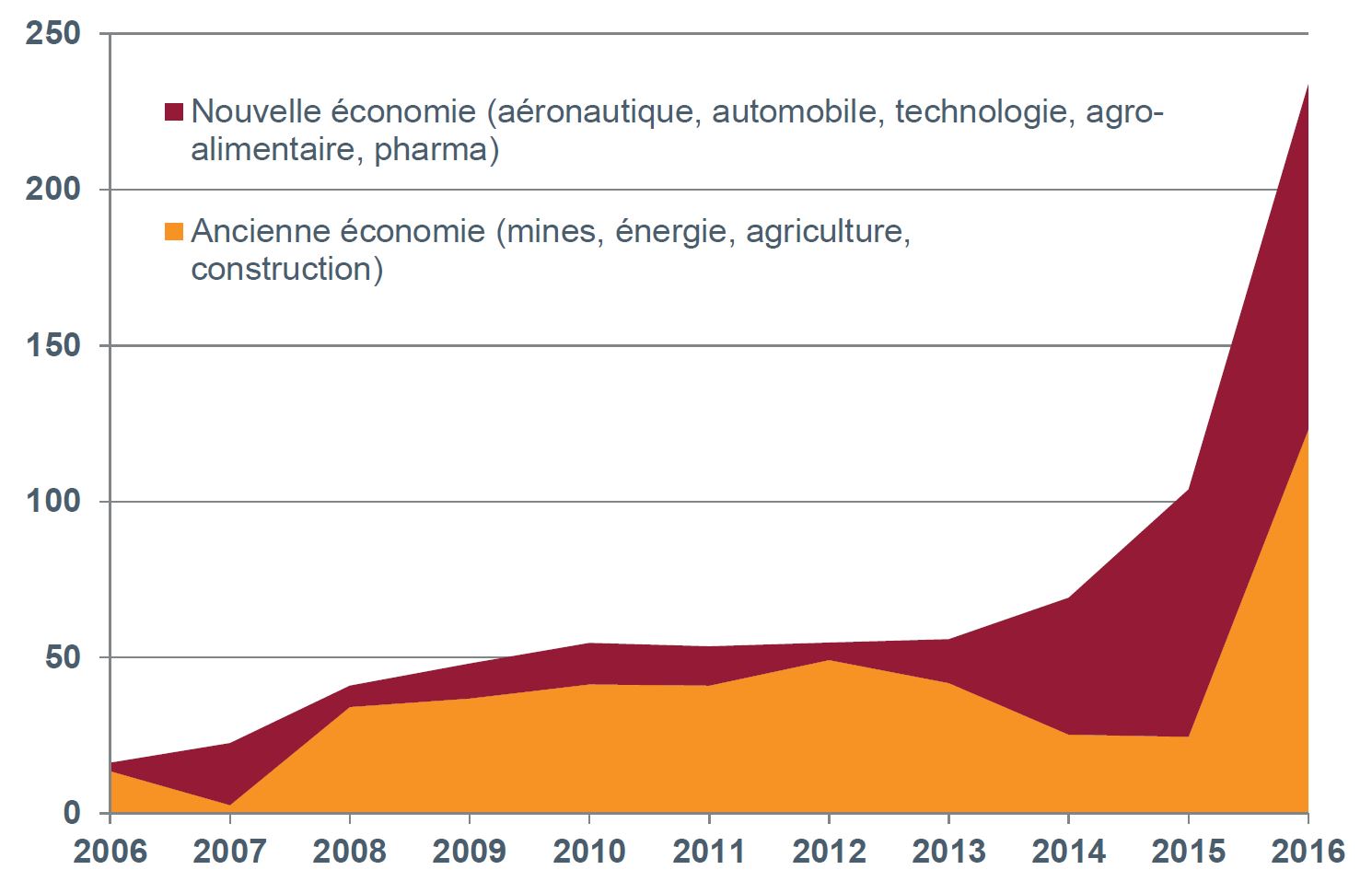

Avec ses investissements extérieurs massifs la Chine est en passe de devenir un exportateur net de capital. En 2016, pas moins de USD 234 mrds ont été investis à l’étranger par des entreprises chinoises pour des acquisitions ou des prises de participation. Un montant record dix fois supérieur à celui enregistré en 2007 (Fig. 1).

Fig. 1. Opérations de fusions et acquisitions chinoises à l’étranger (en USD mrds)

Plusieurs raisons expliquent cette frénésie d’achat. Les acteurs publics et privés chinois sont aujourd’hui face à un ralentissement des exportations et de l’activité économique domestique. Pour y remédier, les entreprises du pays multiplient les acquisitions internationales, afin d’acquérir de nouvelles capacités de production pour se transformer ou s’adjuger un avantage concurrentiel. Il s’agit aussi pour elles de diversifier les risques financiers face à la dépréciation du yuan.

Une présence globale

En acquérant le savoir-faire des marques étrangères, les sociétés chinoises gagnent rapidement en notoriété, évitant de devoir construire une marque internationalement reconnue, opération coûteuse et chronophage. Par ce biais, elles peuvent également atteindre une position concurrentielle dans des secteurs où la barrière d’entrée est élevée, à l’image du secteur allemand des machines-outils où de nombreuses acquisitions ont été effectuées.

Les autorités chinoises veulent que leur pays assure une présence globale. Avant 2013, les acquisitions étaient menées par des consortiums semi-étatiques – ChemChinas, Cnooc ou CNNC – qui rachetaient des multinationales dans les secteurs comme les matières premières, l’énergie ou l’agro-alimentaire. Entre-temps, la stratégie s’est sophistiquée. Avec l’émergence de la classe moyenne, la Chine veut axer son économie sur la consommation. Aussi, les investissements se font-ils dans le domaine de la haute technologie, de l’automobile, de l’immobilier, des réseaux de distribution ou encore des loisirs.

L’Europe en point de mire

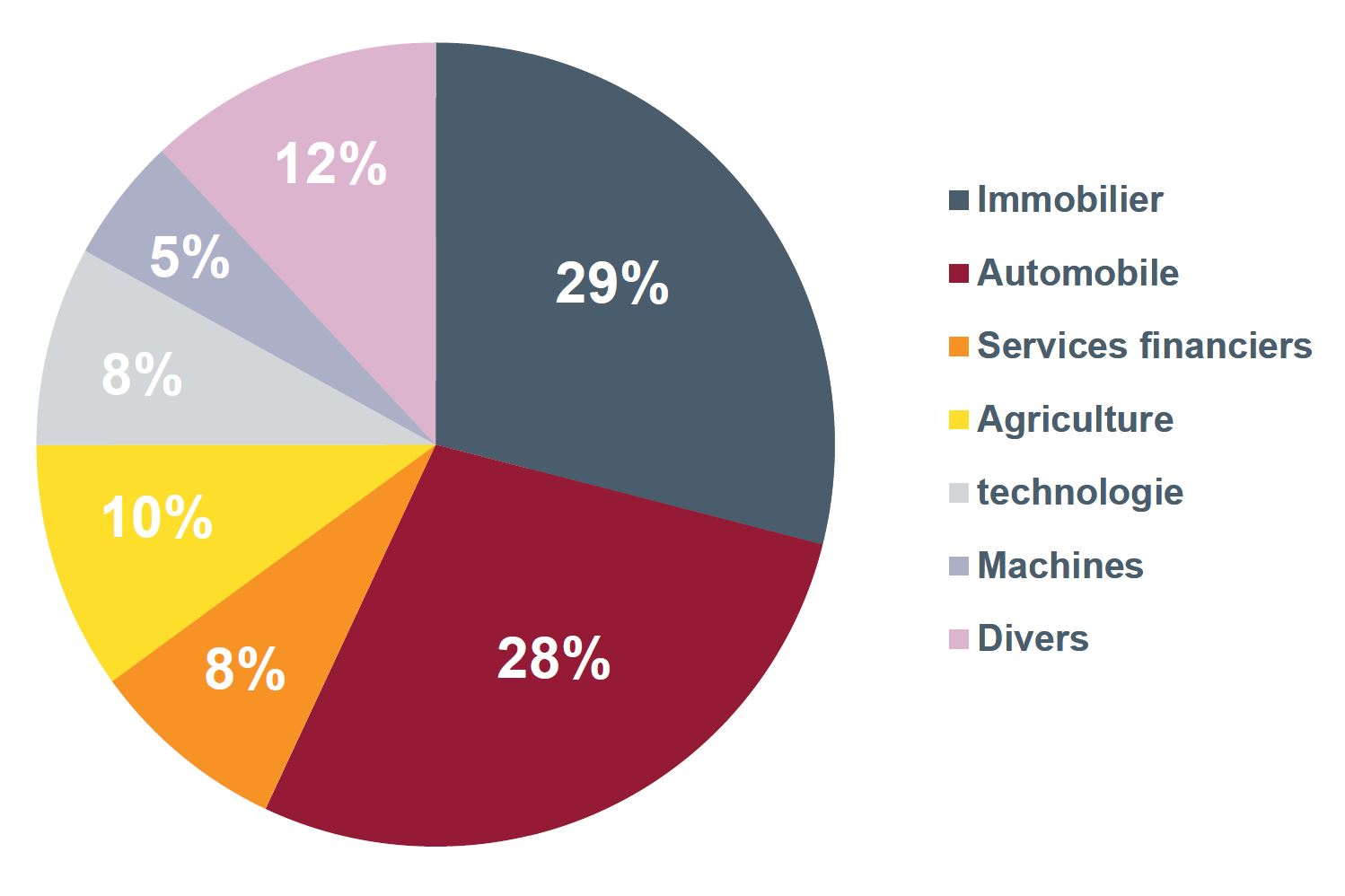

Le marché américain a plus d’une fois été choisi pour les investissements chinois. Toutefois, les mesures protectionnistes prises par les Etats-Unis incitent désormais les Chinois à se tourner vers l’Europe, qui est ainsi devenue une destination favorite d’acquisitions (Fig. 2). En 2015, USD 20 mrds ont financé une palette d’achats tous azimuts: dans l’immobilier, en particulier des hôtels (Louvre Hotels Groups) et des bureaux, l’assurance (SNS Reaal Insurance), les banques (Espirito Santo), le tourisme (Club Med), les clubs de football (AC Milan). Les investisseurs ont ciblé des entreprises en difficulté financière du secteur automobile comme Volvo ou Pirelli, ou des sociétés avec un savoir-faire telles que le fabricant allemand de machines-outils KraussMaffei.

Fig. 2. Répartition sectorielle des acquisitions en Europe 2014-2015

La Suisse n’a pas échappé à l’appétit des investisseurs chinois. L’OPA en cours, à USD 43 mrds, lancée en février 2016 par ChemChina, premier groupe chimique chinois, sur le semencier suisse Syngenta est la plus grosse opération de rachat menée par une entreprise chinoise à l’étranger. Les acquisitions dans le secteur agro-alimentaire revêtent une importance stratégique pour Pékin qui veut se garantir les moyens de subsistance alimentaire. Mais d’autres achats ont aussi concerné des entreprises suisses : Eterna et Corum (horlogerie), Palace Luzern (hôtellerie), Gate Group Gourmet (restauration).

Intégrer l’économie mondiale

Ces importants investissements chinois ne manquent pas d’inquiéter. Certains craignent qu’en absorbant les technologies clef et le savoir-faire, les entreprises chinoises finissent par détruire la base industrielle de leurs concurrents. Anticipant ce danger, certains gouvernements bloquent les acquisitions susceptibles d’affecter la sécurité du pays. On peut cependant aussi voir cette démarche sous un autre angle en relevant tout d’abord que, contrairement aux acquisitions faites par les fonds d’investissement américains dans le but d’une revente, la plupart des entreprises passées en mains chinoises ne sont pas restructurées et ne perdent pas d’emplois. Mais ce qu’on peut surtout percevoir à travers ces offensives, c’est le signe positif que la Chine entend s’intégrer dans l’économie mondiale.

Abonnez-vous aux publications de la Banque Bonhôte & Cie SA