Alors que l’on pensait qu’il était protégé des fluctuations – on mange chaque jour – et que les marchés se portent raisonnablement bien, le secteur alimentaire a subi des décotes boursières notables. Aurait-il perdu ses vertus défensives ? Pas vraiment. Il doit faire face à de nombreux défis, mais il a des moyens pour les affronter.

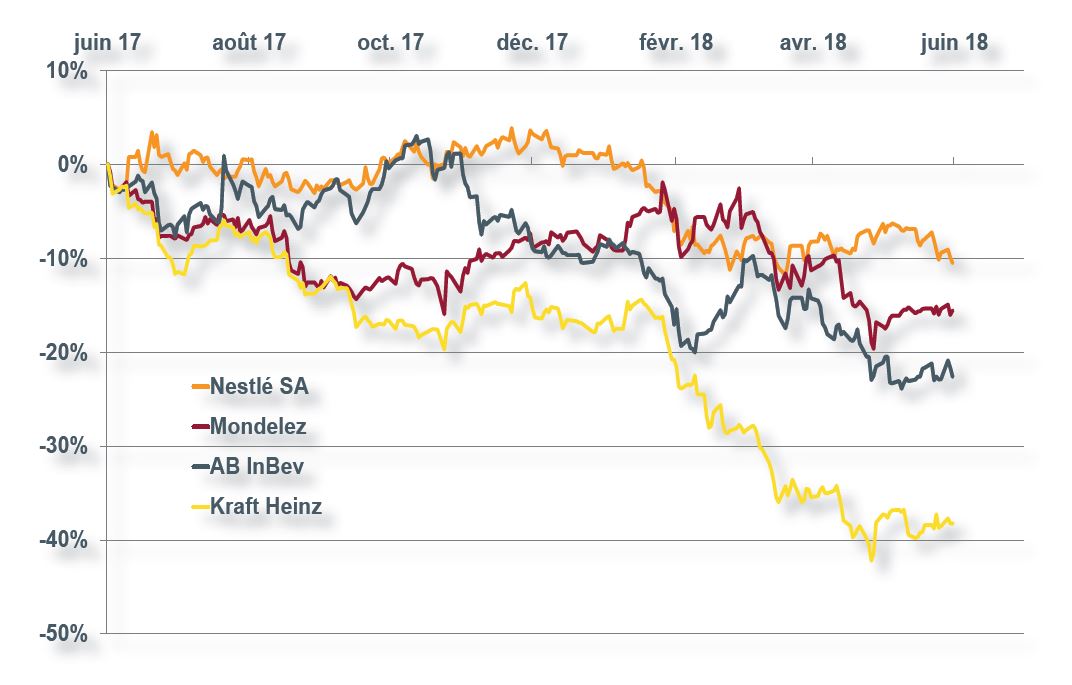

Les actionnaires ont de quoi être perplexes. Certains titres du secteur alimentaire ont subi récemment de sérieux revers depuis leurs plus hauts, à l’image de Kraft-Heinz (-40%), d’Altria, anciennement Philip Morris (-30%), d’AB-Inbev qui détient notamment les marques Budweiser, Stella et Corona (-30%), de Mondelez et ses produits Oreo et Cadbury (-20%), ou encore de Nestlé et de Coca-Cola (-12%). Comment expliquer ce changement de fortune, cette soudaine apparente vulnérabilité ? Par des modifications notables de l’environnement économique dans lequel évolue l’industrie alimentaire. Qu’on en juge!

De nombreux défis

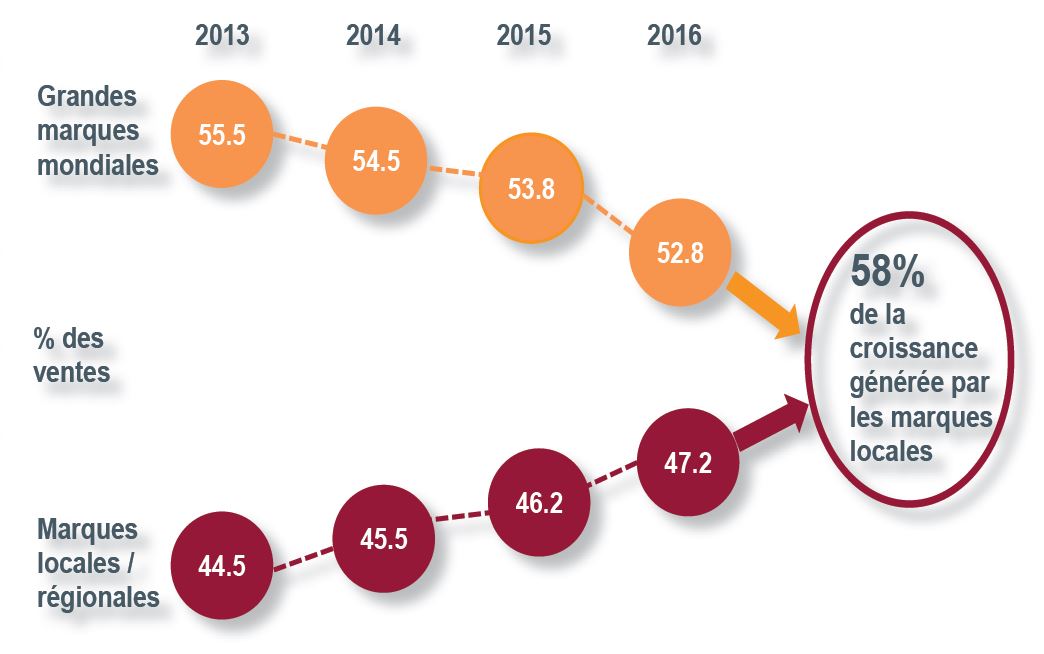

Il y a tout d’abord l’évolution des attentes des consommateurs vers plus de naturel et de plus sain, davantage de proximité et de qualité. D’une part, les clients sont attirés par les prix les plus bas pour la consommation courante et, d’autre part, ils sont prêts à payer plus pour des produits qui répondent mieux à leurs aspirations. Une conséquence, par exemple, de ce changement : les bières artisanales et les bières bon marché grignotent les ventes des grandes marques traditionnelles.

Le bras de fer que se livrent actuellement Nestlé et Coop illustre les modifications qui interviennent dans les réseaux de distribution et, partant, dans les rapports de force. La multiplication des sources d’approvisionnement redonne, en effet, du pouvoir à la distribution qui bénéficie de cette demande orientée « prix ». La digitalisation et la vente en ligne exacerbe la compétition entre distributeurs, les petits intervenants bénéficiant d’un meilleur accès au marché.

L’augmentation du coût des matières premières, du packaging et de la main-d’œuvre provoque, par ailleurs, une pression sur les marges, car le « pricing power » est limité dans le secteur. On relèvera aussi la maturité du marché alimentaire. Son taux de croissance est inférieur à celui de l’économie en général. Nestlé le constate à ses dépens : ses ventes, qui dépassaient largement les 100 milliards de francs entre 2007 et 2009, se situent aujourd’hui aux environs de 90 milliards. Et même si l’on tient compte du raffermissement du franc, la croissance est très limitée.

La branche réagit

Le déclin serait-il inévitable ? Non, car les entreprises alimentaires ne restent pas les bras croisés devant cette nouvelle donne. Elles ont des moyens de relever ces défis. C’est ainsi qu’elles développent leur communication – digitale ou sous forme de publicité directe – vers plus de personnalisation pour se rapprocher de leurs clients. L’analyse des données leur permet aussi de mieux adapter les produits à chaque région ou à chaque environnement. Elles répondent à la demande de produits plus sains (moins de sucre, de sel ou d’agents conservateurs et colorants…) ou de haut de gamme, comme Nespresso, en adaptant leurs assortiments. Elles offrent plus de plats végétariens ou végans, elles enrichissent les aliments avec des vitamines ou des apports de protéines. Elles activent aussi le levier de l’innovation afin d’améliorer la productivité, la qualité, les coûts de production et, du coup, les marges.

Quelles influences pour l’investisseur ?

Ces changements ne sont pas sans influence pour l’investisseur. Après le recul des cours, les valorisations de ce secteur sont redevenues attractives, sans être irrésistibles pour autant. Nombreuses sont les entreprises qui servent de copieux dividendes et qui ont mis en place une gestion de leurs ressources financières favorable à l’investisseur. Un bémol, toutefois. La remontée des taux, notamment aux Etats-Unis, constitue un élément négatif, car la stabilité des rendements du secteur entraîne des évaluations qui se rapprochent parfois de celles des obligations.

Dans ce contexte, nous recommandons les titres suivants :

- Nestlé pour sa solidité, son programme de rachat d’actions et la fantaisie liée à la participation dans l’Oréal;

- Danone pour sa présence dans les produits destinés aux enfants qui pourrait profiter de l’abandon de la politique de l’enfant unique en Chine;

- Anheuser-Bush Inbev qui entre dans une période favorable avec la prochaine Coupe du monde de football;

- Philip Morris International qui est probablement l’entreprise la plus avancée de son secteur dans le remplacement de la cigarette par des produits nettement moins nocifs, même si cette dernière ne répond pas aux critères de responsabilité sociale habituels.

Fig. 1. Evolution boursière de quatre titres sur un an.

Source : Bloomberg, Banque Bonhôte & Cie SA

Fig. 2. Les marques locales challengent leur concurrentes mondiales.

Source : Kantar Worldpanel