La question peut paraître incongrue à la plupart des lecteurs ou lectrices de ce billet dont le blog est hébergé par un journal sans doute assez peu lu par des personnes nécessiteuses… Pourtant, même ceux qui bénéficient d’une certaine aisance devraient s’intéresser à cette assurance sociale. En effet, si les prestations complémentaires (PC) viennent en aide aux personnes ne disposant que d’une rente AVS et éventuellement d’une très modeste rente de 2e pilier à la retraite ou à l’AI, elles apportent également leur contribution aux coûts de l’EMS dans lequel on finira peut-être ses jours. Car leurs frais sont très élevés et peuvent progressivement engloutir les moyens financiers de leurs pensionnaires si le séjour se prolonge sur de nombreuses années, avant que les PC ne viennent prendre le relais. La classe moyenne est donc potentiellement concernée.

Calculateur en ligne

Si l’on veut comprendre à quelles conditions on peut éventuellement avoir droit à des PC, on lira avec profit les mémentos qui leur sont consacrés sur le site du Centre d’information AVS/AI. Mais, si l’on est peu pressé, on peut déjà en saisir les grandes lignes en recourant au simulateur de Prosenectute qui permet d’avoir une projection de ce à quoi on peut prétendre le cas échéant. Il suffit ainsi de remplir un formulaire très sommaire sur sa situation personnelle actuelle si l’on déjà en retraite, ou telle qu’elle se présentera lorsqu’on quittera la vie active, en recensant l’ensemble de ses revenus et de sa fortune. Du côté des dépenses, il suffira d’indiquer le montant de son loyer. Il faut souligner que le calculateur prend également en compte la part du patrimoine qui aurait fait l’objet de dessaisissements, pour reprendre le jargon juridique. En effet, comme la fortune entre dans le calcul du droit aux PC, le législateur a voulu éviter que leurs bénéficiaires procèdent par exemple à des donations à leurs enfants, leur permettant ainsi de toucher des PC plus élevées par ce biais.

Cas concret

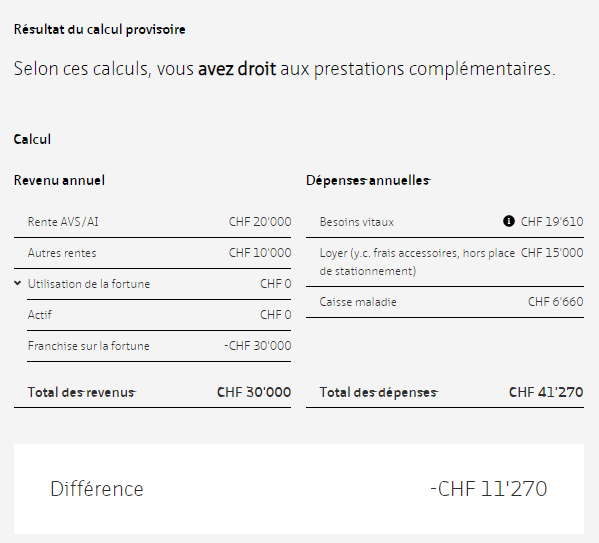

Pour illustrer le fonctionnement du calculateur de Prosenectute, prenons le cas d’une veuve à la retraite et domiciliée à Lausanne. Ses revenus sont constitués par une rente AVS annuelle de 20’000 francs, plus une rente de 2e pilier de 10’000 francs. Elle ne dispose d’aucune fortune. Elle paie un loyer annuel de 15’000 de francs par an. Le calculateur produit un tableau montrant comment il est arrivé au résultat recherché : avec des dépenses reconnues de 41’270 francs et un revenu annuel de 30’000 francs, le droit aux PC s’élève donc à 11’270 francs (= 41’270 – 30’000) par année.

Même cas avec donation

Si l’on reste sur le même exemple, mais on supposant que cette veuve avait pu faire une donation à ses enfants pour 150’000 francs en 2014, on constate que son droit aux PC se réduit drastiquement. Du côté des dépenses reconnues, rien ne change. En revanche, sa fortune évaluée va fortement augmenter pour tenir compte de la donation. Pas intégralement, mais avec la soustraction de 10’000 francs par année précédant la demande de PC. Dans notre exemple, il faut donc diminuer de 60’000 francs (= 6 x 10’000) la donation de 150’000 francs. La fortune de dessaisissement prise en compte se monte ainsi à 90’000 francs (= 150’000 – 60’000). De ce chiffre, il faut encore déduire la franchise de 30’000 francs. On obtient ainsi la somme de 60’000 francs (= 90’000 – 30’000) qui sera utilisée pour calculer un revenu fictif supplémentaire, qui est de 10%, soit 6’000 francs (= 10% x 60’000). Ces 6’000 francs vont s’additionner aux 30’000 francs de revenus réels – les rentes AVS et du 2e pilier –, auxquels s’ajoutent les 90 francs du revenu de la fortune. Au total, les revenus du cas sans donation passent de 30’000 francs à 36’090 francs lorsqu’on intègre la donation de 150’000 francs en 2014. Le droit aux PC se réduit de cette différence, pour tomber à 5’180 francs, comme on le voit dans le tableau récapitulatif ci-dessous.

Entrée en EMS

Ce type de calculs serait évidemment particulièrement utile pour des candidats à l’EMS. Malheureusement, le calculateur ne permet pas d’effectuer ce genre d’estimation en raison de la disparité des tarifs entre les institutions pour personnes âgées et les cantons. C’est d’ailleurs le même cas pour le simulateur de PC du Centre d’information de l’AVS/AI. Soit dit en passant, ce calculateur doit être utilisé avec prudence car il semble souffrir de bogues dans le calcul du dessaisissement, comme j’ai pu l’expérimenter à de nombreuses reprises. C’est d’autant plus ennuyeux que cet outil ne détaille pas ses résultats de manière aussi fine que celui de Prosenectute, qui permet de vérifier immédiatement le résultat en refaisant les calculs soi-même. Si on veut les comparer les deux simulateurs, on peut retrouver leurs adresses et leur description sous Prestations complémentaires de la rubrique Calculateurs de mon site (pierrenovello.ch).

La donation est souvent une fausse bonne idée

Même sans simulation chiffrée, il est facile de comprendre qu’une donation à ses enfants, par exemple, avant l’entrée en EMS n’est vraiment pas une bonne idée. À moins que la donation puisse échapper à sa prise en compte dans l’évaluation de la fortune. Ce qui serait le cas si la donation était complètement « amortie » en quelque sorte au moment de la demande de PC. Sinon, le risque, c’est que les donataires, c’est-à-dire les bénéficiaires de la donation, puissent être sollicités pour payer l’appoint s’ils en ont les moyens. Ce qui n’est pas forcément le but de l’opération !

Sens du dessaisissement élargi depuis le 1er janvier 2021

Même si le calculateur de Prosenectute s’avère efficace, il peut prêter à confusion. En effet, la réforme des prestations complémentaires entrée en vigueur depuis le début de l’année a élargi la notion de dessaisissement. Ce n’est plus seulement les donations qui entrent dans ce périmètre, mais également les dépenses que le législateur juge exagérées. Plus précisément, comme l’explique le mémento qui détaille ces changements : « Si une personne ayant une fortune supérieure à 100 000 francs dépense plus de 10 % de sa fortune en une seule année, le montant dépassant ce seuil de 10 % sera considéré comme un dessaisissement. (…) Pour les personnes ayant une fortune inférieure à 100 000 francs, les montants de plus de 10 000 francs par an seront considérés comme un dessaisissement. Des dépenses plus élevées peuvent ne pas être prises en compte si elles répondent à des motifs importants. En font notamment partie les dépenses courantes nécessaires à l’entretien de l’assuré lorsque les revenus réalisés sont insuffisants, les dépenses visant à maintenir la valeur du logement ainsi que les frais de formation et de perfectionnement à des fins professionnelles. » Pour une cigale, voilà une nouvelle particulièrement troublante…

Anciens bénéficiaires de PC pénalisés ?

Ceux ou celles qui touchaient déjà des PC avant l’entrée en vigueur de la révision pouvaient s’inquiéter à juste titre d’une baisse éventuelle des prestations à recevoir. Mais les personnes dont les rentes auraient dû diminuer dès le 1er janvier bénéficiaient d’un délai de trois ans avant que les effets de cette révision ne les affectent, sans avoir besoin de procéder à la moindre démarche.