Dans une famille recomposée, avec des enfants de lits différents, le décès de l’un des deux époux peut conduire à laisser une part d’héritage plus importante aux enfants de son conjoint qu’aux siens propres issus d’une union précédente ! Cette étrange situation peut s’expliquer facilement si l’on laisse la loi s’appliquer sans profiter de la marge de manœuvre pour permettre d’avantager le ou les héritiers de son choix, en changeant de régime matrimonial et en leur attribuant la quotité disponible. Pour illustrer ces possibilités, prenons l’exemple d’un couple dont chacun des deux époux a eu un fils avant de se marier sous le régime de la participation aux acquêts, qui est de loin le plus courant. Examinons ce qui se passe si le mari décède en ne laissant aucun testament.

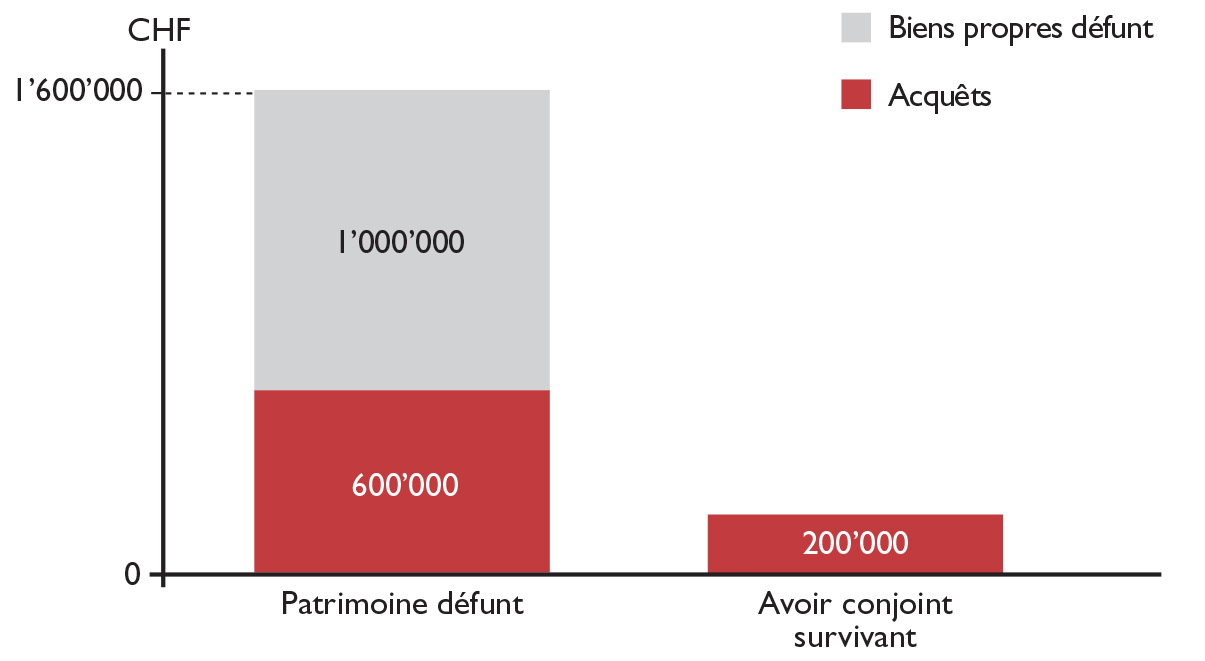

Acquêts et biens propres

Dans notre cas pratique, le mari dégageait des revenus sensiblement plus importants que sa femme et il disposait d’un plus grand patrimoine : il avait ainsi accumulé 600’000 francs sous forme d’acquêts et disposait un million de francs de biens propres, tandis que son épouse n’avait que 200’000 francs d’acquêts, comme on le voit ci-dessous :

Liquidation du régime en participation aux acquêts

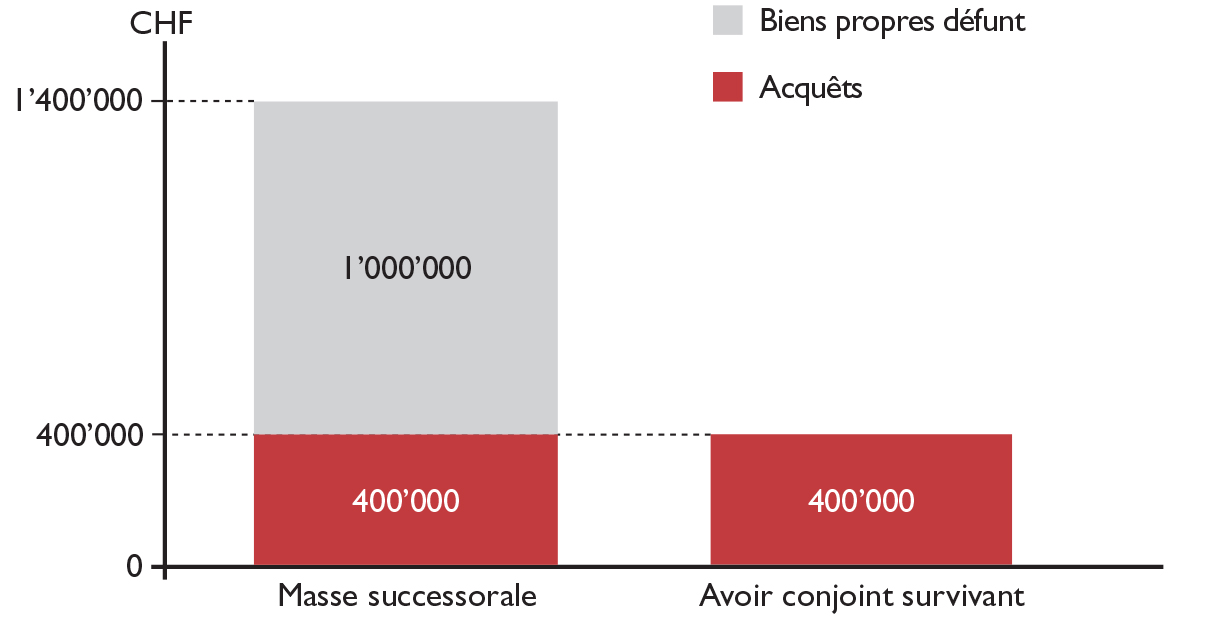

Comme le montant total des acquêts du couple est de 800’000 francs (= CHF 600’000 + CHF 200’000), l’épouse en reçoit la moitié, soit 400’000 francs, l’autre moitié tombant dans la masse successorale, qui s’ajoutera au million de francs de biens propres du défunt. La masse successorale se monte donc à 1’400’000 francs :

Résultat qu’on peut montrer graphiquement :

Partage successoral

Le partage à parts égales va donc s’exercer sur cette masse successorale de 1’400’000 francs, constituée de la moitié des acquêts, soit 400’000 francs et des biens propres du défunt, soit 1’000’000 francs. Les deux héritiers reçoivent donc chacun 700’000 francs au titre de leur part légale, qui est de la moitié de la succession. Toutefois, la veuve obtient au bout du compte 1’100’000 francs, si l’on tient compte de la moitié des acquêts qu’elle avait obtenue lors de la liquidation du régime matrimonial, soit nettement plus que son beau-fils, comme on le voit ci-dessous,

En théorie, si la veuve décédait rapidement après son mari, elle pourrait laisser un héritage plus important à son propre fils qu’à celui de son défunt mari !

Modification du régime matrimonial

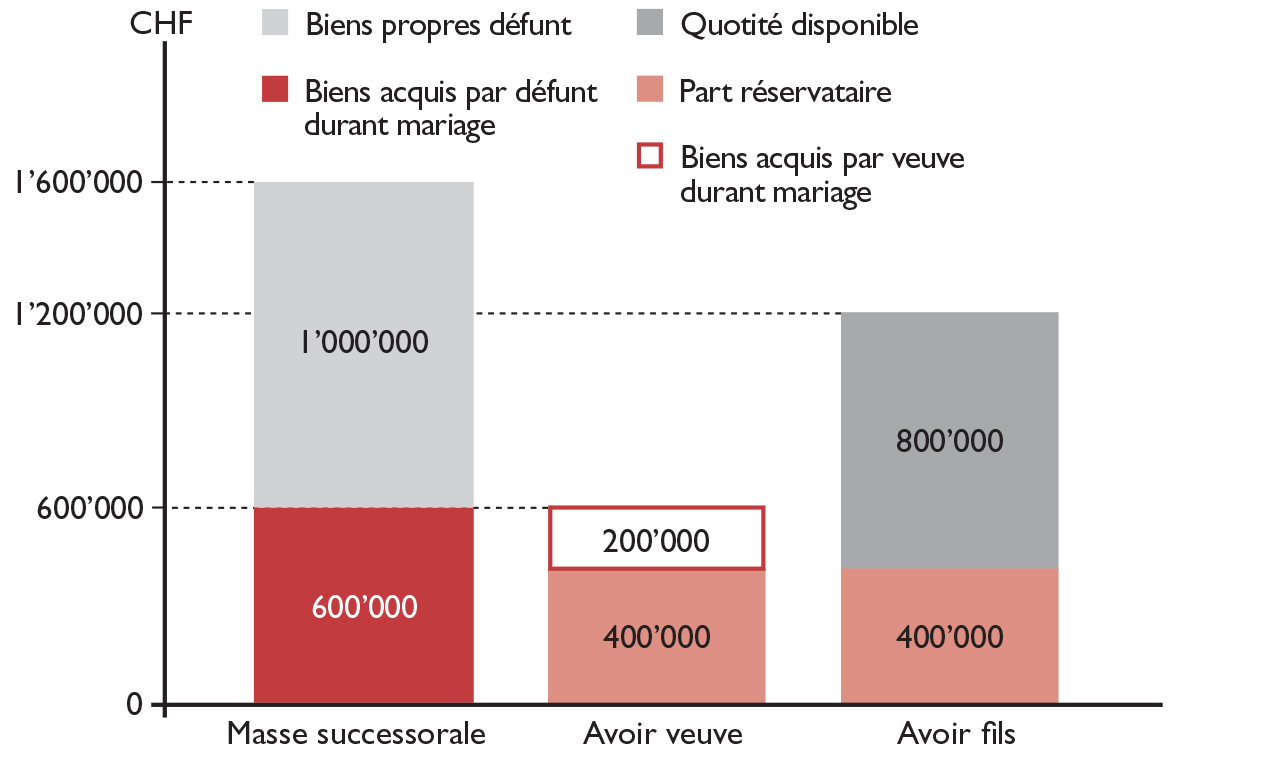

On peut heureusement corriger cette « injustice » en passant au régime matrimonial de séparation de biens. Dans notre exemple, cela signifie tout d’abord que la veuve aurait conservé ses biens acquis de 200’000 francs, tandis que le patrimoine du mari, soit ses biens propres ainsi que ses biens acquis durant le mariage, tomberait intégralement dans la masse successorale, pour un montant de 1’600’000 francs (= CHF 1’000’000 + CHF 600’000).

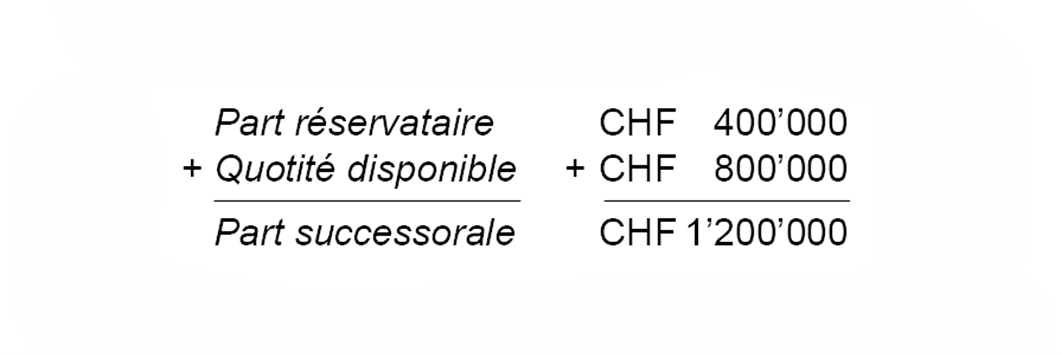

Attribution de la quotité disponible

Pour améliorer plus encore la situation de son fils, le mari devrait faire un testament dans lequel il le favorise au maximum, en lui attribuant la totalité de la quotité disponible, qui est de la moitié de la succession, soit 800’000 francs (= CHF 1’600’000 / 2). Ce montant s’ajoute à sa part réservataire d’un quart, soit 400’000 francs (= CHF 1’600’000 / 4). Le fils du défunt est ainsi assuré de recevoir les trois quarts (= 1/2 + 1/4) des biens de son père à son décès, soit 1’200’000 francs (= CHF 1’600’000 x 3/4) :

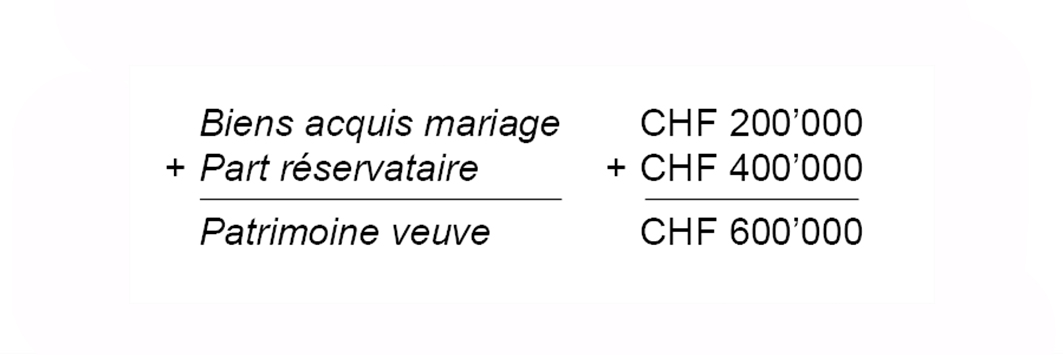

De son côté, la veuve conserve les biens qu’elle a acquis au cours du mariage, pour un montant de 200’000 francs, et obtient 400’000 francs au titre de sa part réservataire d’un quart, pour un total de 600’000 francs :

Si l’on récapitule, on peut représenter graphiquement le nouveau partage de la masse successorale, en faisant également figurer les biens acquis par la veuve, qu’elle conserve intégralement, puisqu’il n’y a pas de la liquidation du régime matrimonial en séparation de biens :

Pacte successoral

Les époux qui jouissent tous deux d’une situation financière confortable peuvent adopter une solution plus radicale, en concluant un pacte successoral de renonciation réciproque, soit complète, soit partielle, à tout héritage mutuel. Cette solution ne convient cependant pas dans tous les cas, car elle présente un grand inconvénient, met en garde Pascal Vorlet, responsable de la planification financière auprès de la Banque Cantonale de Fribourg : « Un pacte successoral ne peut être modifié qu’avec l’accord de tous. Il n’est donc pas possible pour l’instigateur du pacte de demander sa modification ou son annulation de manière unilatérale. »

Assurance vie risque pur

Une autre piste permettant de favoriser le conjoint ou le (ou les) enfant(s) du défunt consisterait à souscrire en sa (ou leur) faveur une assurance risque pur, qui peut être souscrite en 3e pilier lié ou libre. Ce type d’assurance a le grand avantage de ne pas tomber dans la masse successorale puisqu’il n’est porteur d’aucune valeur de rachat. Il n’entre donc pas non plus dans le calcul des parts réservataires. Toutefois, en cas de survenance du décès avant le terme du contrat, le bénéficiaire devrait tout de même verser l’impôt sur les prestations de prévoyance, quel que soit son lien de parenté ou de mariage avec le défunt. « Mais, comme le rappelle, notre interlocuteur, la plupart des compagnies d’assurances n’acceptent la conclusion de telles polices que jusqu’à un âge d’entrée de 65 à 70 ans. Quant à l’âge terme pour la couverture décès, il est généralement limité à 75 ans. Et évidemment, plus la souscription s’effectue à un âge avancé, plus la prime est élevée. ».

Usufruit

Si le patrimoine à transmettre est essentiellement constitué par un bien immobilier, qui serait peu hypothéqué, notre planificateur propose la solution de l’usufruit ou du droit d’habitation en faveur du conjoint survivant, la nue-propriété revenant aux enfants du défunt : « De cette manière, la veuve pourrait continuer à vivre jusqu’à la fin de ses jours, tout en évitant que ce bien ne soit distribué à son propre décès à d’autres personnes que les enfants du premier défunt. » Cette solution n’est pas sans inconvénients, comme je l’avais longuement décrit dans mon billet du 31 octobre dernier, portant sur la manière de protéger son conjoint survivant.

« Divorcez ! »

D’une manière un peu provocante, Pascal Vorlet, fait une dernière recommandation pour les couples mariés dans les familles recomposées : « Divorcez, pour devenir concubins ! » Pourquoi ? Dans l’optique de favoriser ses propres enfants. L’argumentaire repose sur le fait que si vous êtes remariés, « ce sont les enfants du conjoint survivant qui sont favorisés au détriment de celui qui décède en premier. Par ailleurs, il ne faut pas oublier la rente AVS des deux conjoints qui est limitée à 150% de la rente individuelle maximale, pénalisant ainsi les couples mariés par rapport aux couples de concubins. »

Dans un précédent billet de blog, en date du 20 février dernier, j’examinais les moyens d’éliminer le risque de double imposition en matière de succession ou de donation causée par la détention par un résident suisse de biens mobiliers français sous toutes ses formes. La solution passe par le rapatriement de ces biens en Suisse, voire, lorsqu’il s’agit de sociétés civiles immobilières (SCI), par leur liquidation (avec des conséquences en Suisse à déterminer, sujet que j’avais traité dans mon billet du 22 mars). On avait également évoqué le cas de titres français, même déposés en Suisse, dont il faudrait également se débarrasser.

Imposition en ligne directe

On avait laissé de côté les biens immobiliers français ou le patrimoine suisse, qui ne font pas l’objet d’une double imposition entre la France et la Suisse. Toutefois, on peut essayer de réfléchir à en réduire la charge fiscale. Dans le cas d’un bien immobilier français ou d’héritiers en France, la succession devra faire face aux impôts français, qui sont généralement plus lourds que dans les différents cantons suisses. En particulier, les héritiers en ligne directe, qui ne sont pas ou peu taxés en Suisse, sont soumis à un barème progressif qui démarre à 5% pour aller jusqu’à 45%, en bénéficiant cependant d’un abattement de 100’000 euros par héritier et par parent. Avant d’aller plus loin, il faut souligner que lorsque le défunt est domicilié en Suisse, c’est le droit successoral de ce pays qui va s’appliquer sur le plan civil et donc déterminer quelles sont les parts et les droits des héritiers. En revanche, c’est le droit fiscal français qui fixe la manière dont l’impôt va être prélevé, et à quels taux, sur les différents héritiers.

Mesures d’optimisation fiscale

Aubin Robert

Dans cette perspective, je me suis à nouveau adressé à Aubin Robert, fiscaliste auprès d’Avacore Family Office à Genève. Notre expert propose ainsi différentes pistes pour optimiser la taxation de biens situés en France ou du patrimoine global si un héritier est domicilié en France : il s’agit tout d’abord d’aménager la dévolution – c’est-à-dire la manière dont on transfère ses biens dans le processus successoral – pour étaler l’impôt qui sera prélevé en France. La deuxième voie passe par l’anticipation de la transmission de son patrimoine, en faisant des donations avec réserve d’usufruit. Par ailleurs, le spécialiste présente des alternatives plus radicales pour le futur défunt et/ou pour ses héritier(ère)s, consistant à changer de pays de domicile fiscal.

Décès du conjoint sans patrimoine

Commençons par l’aménagement de la dévolution, qui se fait, en principe, conformément à la législation suisse. Rappelons toutefois que sur le plan civil les étrangers peuvent opter pour la loi successorale de leur nationalité. Cette opération n’a de sens que lorsqu’on parle d’un couple marié avec des enfants. Afin d’en comprendre la logique, et pour simplifier la démonstration, notre interlocuteur suppose que le couple, marié avec un contrat de séparation de biens et domicilié en Suisse, avait eu deux enfants et que seul un des deux conjoints était propriétaire du bien immobilier en France. « Si c’est le conjoint qui n’est pas propriétaire de la maison qui décède le premier, rien ne change : le bien immobilier reste dans les mains de son propriétaire. Ce n’est qu’à son propre décès que ce bien tombe dans la masse successorale pour être partagé entre ses deux enfants. Ces parts seront ensuite soumises au barème fiscal français, chacun des héritiers bénéficiant de l’abattement de 100’000 euros. »

Décès du conjoint propriétaire

« En revanche, poursuit l’expert, si c’est le propriétaire qui décède le premier, son bien tombe dans la masse successorale, qui est répartie selon le droit suisse, en l’absence de testament, à hauteur de la moitié en faveur du conjoint survivant, l’autre moitié revenant aux enfants. Le conjoint survivant n’est pas imposé, contrairement aux enfants. Lorsque le conjoint survivant décède à son tour, la moitié du bien dont il a hérité tombe dans la masse successorale, qui sera alors soumise au barème progressif, les héritiers profitant à nouveau de la franchise de 100’000 euros. » Sans entrer dans le détail des calculs, on comprend que l’impôt sera moins élevé lorsqu’il est réparti sur deux successions avec une franchise par enfant à chaque fois plutôt que lorsqu’il est prélevé sur l’intégralité du bien lors d’une seule succession.

Décès d’un conjoint propriétaire à parts égales

De cette comparaison, il ressort de manière évidente du point de vue fiscal qu’il vaudrait mieux, dans le cadre de la dévolution légale, que le conjoint qui était le propriétaire unique décède le premier. Mais, comme le dit Aubin Robert, « on ne maîtrise pas l’ordre des décès ! ». Pour étaler le risque, on peut recourir à une solution intermédiaire qui consiste à acquérir conjointement le bien, ou à le transformer en bien commun, en changeant de régime matrimonial et en l’apportant à la communauté : « De cette manière, au premier décès, en partant du principe que c’est la dévolution légale suisse qui s’applique, le conjoint survivant conserve sa moitié du bien, et va recevoir la moitié de la succession, c’est-à-dire la moitié de la moitié, soit le quart. Au total, il possède alors les trois quarts de la maison. Le dernier quart, s’il y a deux enfants, va être partagé à hauteur d’un huitième chacun. Chaque héritier va alors bénéficier de l’abattement de 100’000 euros et au-delà le barème progressif s’appliquera. »

Décès du conjoint survivant

« Lorsque le second conjoint décédera à son tour, les enfants hériteront de la totalité de son patrimoine, c’est-à-dire des trois quarts de la maison dans notre exemple. Il en ressort que les héritiers seront soumis à un taux d’impôt plus élevé qu’au premier décès, puisqu’on monte dans les tranches d’imposition. L’impôt sur les deux décès sera néanmoins moins élevé que dans le cas d’un bien détenu par un seul des conjoints et qui décéderait en second. »

Legs d’usufruit

Dans le même cas de figure, en restant sur l’hypothèse d’une détention à parts égales, on peut recourir au legs d’usufruit, selon l’article 473 du code civil, qui vient d’être révisé, et à qui j’ai consacré un billet détaillé le 28 juin dernier. On rappellera que dans sa nouvelle mouture, cet article prévoit que le futur défunt peut laisser à son conjoint survivant l’usufruit de toute la part dévolue à leurs descendants communs. Et ce quel que soit l’usage de la quotité disponible. Pour simplifier, on suppose que la part du bien immobilier revenant au conjoint survivant, c’est-à-dire la moitié, lui est attribuée sous forme d’usufruit, qui est de toute façon exonérée d’impôt.

Diminution de l’impôt dû

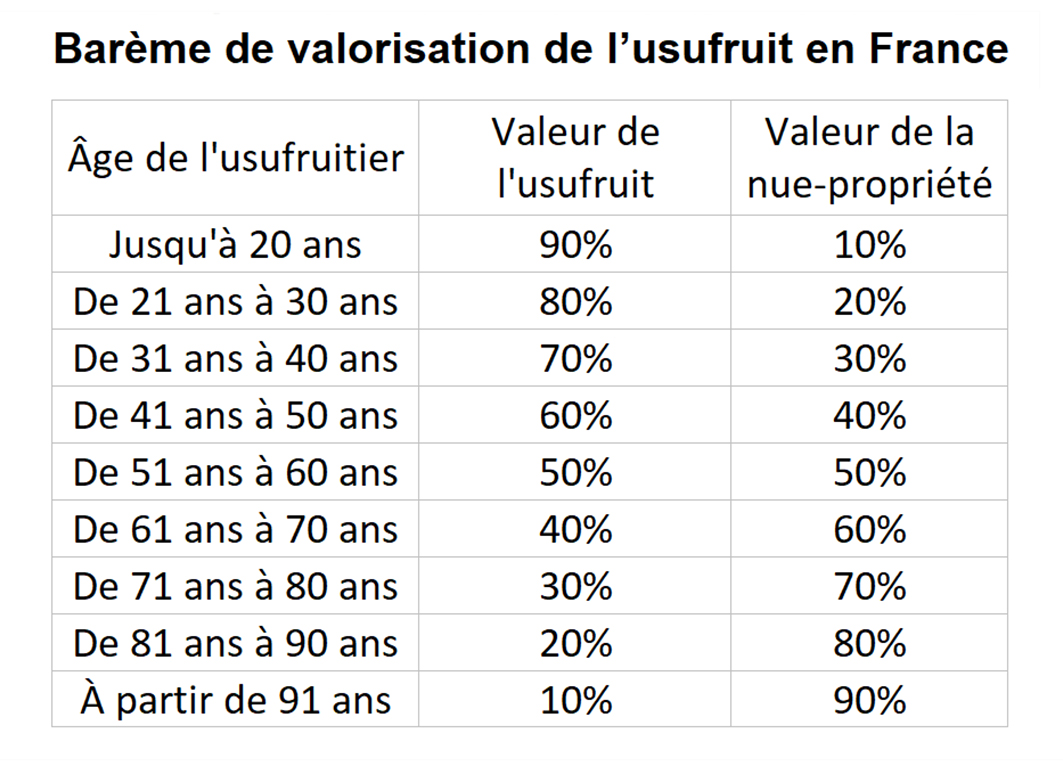

« Bien évidemment, poursuit notre interlocuteur, seule la valeur de la nue-propriété sera soumise à imposition, un montant inférieur à la valeur de la pleine propriété du bien. On rappellera que plus la personne qui bénéficie de l’usufruit est jeune, plus basse est la valeur de la nue-propriété. On arrive donc à faire diminuer l’impôt dû. En droit français, il n’y a aucune imposition au décès de l’usufruitier. La valeur de cet usufruit ne subira donc jamais d’imposition. Par exemple, si l’usufruitier a 78 ans, 30% échappent à l’impôt ». Comme on le voit dans le barème français de valorisation de l’usufruit reproduit ci-dessous, la valeur de la nue-propriété peut tomber jusqu’à 10% de la valeur du bien, permettant ainsi de réduire l’assiette fiscale de 90%. Mais il faut pour cela que l’usufruitier ou l’usufruitière ait moins de 21 ans. Ce qui n’est pas forcément le cas de figure le plus courant !

Donations avec réserve d’usufruit

Si le legs d’usufruit permet de réduire l’impôt de succession, elle ne pourrait, dans notre cas de figure, ne porter que sur la moitié, en l’occurrence la moitié de la maison. Mais on peut optimiser fiscalement cette opération. « En effet, propose notre spécialiste, il faudrait plutôt faire une donation conjointe, qui est possible puisque le bien est détenu en indivision à parts égales. Concrètement, cela veut dire que chaque conjoint fait une donation aux deux enfants de sa quote-part du bien, c’est-à-dire de la moitié, avec une réserve d’usufruit. Au total, le bien transmis est entièrement grevé d’un usufruit et non seulement la moitié, tandis que les deux héritiers reçoivent chacun la moitié de la nue-propriété. »

Économies fiscales dopées par le nombre de donateurs

« Le gain s’avère plus élevé, lorsqu’il y a deux donateurs (le bien étant détenu conjointement) au lieu d’un seul car vous avez un double impact. Tout d’abord, comme il s’agit d’un barème progressif, il est plus avantageux de répartir le montant à transmettre sur deux têtes plutôt qu’une. Ensuite, comme il y a deux héritiers, chacun d’eux bénéficie d’un abattement de 100’000 euros. Or, lorsqu’il y a deux donateurs, chaque héritier bénéficie d’un abattement par parent. Au total, en présence de deux enfants, les donataires bénéficient de quatre abattements, pour un montant de 400’000 euros, contre seulement 200’000 avec un donateur unique. Pour des personnes dont le patrimoine est susceptible d’être soumis encore à l’impôt français sur les successions, il leur sera possible de répéter l’exercice au bout de 15 ans. Ils pourront ainsi à nouveau bénéficier de l’abattement de 100’000 euros par donateur et par donataire, ainsi que des tranches basses du barème progressif déjà utilisées lors de la première donation, comme si aucune donation n’avait été faite jusque-là. »

« Faire preuve de bon sens »

Si les donations constituent un outil d’optimisation fiscale efficace, notre expert met toutefois en garde contre certains risques : « Sur le plan fiscal, tout vous incite à anticiper votre transmission. Mais, ce n’est pas forcément opportun, sachant que l’espérance de vie est très élevée à l’âge de la retraite et que le coût des EMS s’avère très lourd. En se dessaisissant de son bien immobilier pour n’en conserver que l’usufruit, le détenteur de ce droit ne peut plus vendre le bien sans l’accord du nu-propriétaire. Il peut donc se retrouver coincé. C’est pourquoi il faut faire preuve de bon sens : allez-vous limiter vos options pour réduire des droits de succession que vous ne verrez pas et que ne payerez évidemment pas ! »

Pas de « fil à la patte » français

Par ailleurs, notre interlocuteur tient à dissiper un malentendu courant, selon lequel un héritier d’une personne domiciliée en Suisse qui a habité en France au cours de la dernière décennie et qui la quitterait continuerait après son départ à être redevable des droits de succession et de donation en France sur l’intégralité de sa part, y compris les biens non français – on rappellera que les biens français sont toujours taxables en France. : « En fait, ce n’est pas ce que dit la loi : pour être soumis à imposition en France tant au titre des successions que des donations pour les biens non français, il y a en effet deux conditions. Il faut non seulement avoir été domicilié en France pendant, et je souligne ce terme, au moins six ans au cours des dix dernières années précédant la transmission, mais encore être toujours domicilié dans l’Hexagone le jour de la transmission. Si l’une des deux conditions n’est pas réunie, la personne n’est pas soumise à l’impôt sur les biens non français. » Il n’y a donc pas de « fil à la patte » français, pour reprendre une expression consacrée dans ce cas.

Droit de suite dans certains pays

« Ce droit de suite existe en revanche dans d’autres législations fiscales, comme aux Pays Bas : vous continuez à être soumis à l’impôt pendant un certain temps après avoir quitté définitivement le territoire. Enfin, les personnes domiciliées en France depuis moins de six ans au cours de la dernière décennie précédant la transmission, peuvent bénéficier d’une donation de biens non français de la part de leurs parents domiciliés à Genève sans avoir d’impôt à payer, sous réserve de prendre certaines précautions, puisqu’ils seraient complètement exonérés tant en France que dans le canton de Genève. »

Expatriation des héritiers ou du futur défunt

L’autre grande piste pour réduire la charge fiscale sur les biens détenus hors de France, c’est l’expatriation, explique notre interlocuteur, soit de l’héritier, soit du futur défunt. « Considérons tout d’abord le cas de l’héritier qui part à l’étranger : il doit s’établir dans un pays qui ne taxe pas sur la base du domicile de l’héritier. Donc, qu’il n’y ait pas de règles similaires à celles applicables en France, comme c’est le cas en Allemagne et en Espagne. En revanche, cela marche parfaitement avec le Portugal, l’Italie, le Royaume-Uni ou encore la Belgique. Si l’on considère la situation du futur défunt, on constate que l’Italie s’avère également très favorable parce qu’il y a une convention fiscale entre la France et l’Italie couvrant les donations et les successions. »

Difficultés d’adaptation et coût de la vie

« Ce déménagement sous d’autres cieux fiscaux peut faire une énorme différence, explique notre spécialiste car les biens non français ne seront taxables qu’en Italie, avec un abattement d’un million d’euros par enfant et un taux de 4% seulement au-delà, même si les héritiers sont en France. Toutefois, avant de songer à changer son lieu de vie, il ne faut pas se focaliser uniquement sur les droits de succession ou de donation, mais aussi sur les différences de coût de la vie et sur les autres impôts. En outre, si ce sont des futurs défunts âgés qui doivent changer d’environnement, avec une culture voire une langue différente, l’adaptation peut s’avérer difficile. »

Notion de domicile français

Si vous voulez quitter votre domicile français pour un autre pays, il faut encore que cela soit effectif, prévient notre interlocuteur, « un changement de résidence fiscale, cela se vit, cela ne se décrète pas ! », sinon la France pourrait requalifier votre domicile. En l’absence de convention fiscale en matière de successions et donations entre la France et la Suisse, il convient d’examiner le droit interne français. La notion de domicile repose sur plusieurs critères : « Le premier critère, c’est le foyer, là où vivent le conjoint et les enfants mineurs. Par exemple, si l’épouse et les enfants vivent à Paris, le mari sera considéré comme domicilié en France par le droit français. Le lieu de séjour principal est le critère classique. Toutefois, passer moins de six mois en France par année n’est pas suffisant. Si l’on séjourne dans plusieurs pays au cours de l’année, la France considère que l’on est domicilié sur son territoire si c’est le pays dans lequel on passe le plus de temps. Autre critère, l’activité professionnelle sur le territoire français. »

Critère du centre des intérêts économiques

Mais le critère qui peut constituer un véritable piège, c’est le centre des intérêts économiques, c’est-à-dire le pays dont vous tirez votre principale source de revenus, précise le fiscaliste d’Avacore : « S’ils proviennent essentiellement de France, cela a pour conséquence une domiciliation fiscale sur le territoire français alors que cette personne n’y met peut-être jamais les pieds. C’est d’autant plus un piège qu’elle peut parfaitement être résidente en Suisse selon la convention fiscale en matière d’impôt sur le revenu et la fortune, mais être considérée comme domiciliée en France pour les droits de successions en raison de l’absence de convention dans ce domaine entre les deux pays. » On comprend donc qu’il faut faire particulièrement attention à ses sources de revenu, qui peuvent être des rentes de vieillesse françaises, des revenus locatifs, des dividendes, etc. entraînant du même coup, s’ils constituent la principale source de revenus de son bénéficiaire, le risque d’être domicilié des deux côtés de la frontière sans pouvoir invoquer une convention fiscale !

Lorsqu’on présente le processus d’acquisition d’un bien immobilier à son propre usage, on néglige souvent le fait qu’il émane d’un couple pour la plupart du temps. Et c’est loin d’être anodin, surtout si l’on songe aux conséquences en cas de décès ou de divorce. Si l’on est dans ce cas, il est donc important de réfléchir à la forme juridique que prendra cette acquisition, que ce soit comme copropriété ou propriété commune. Le choix sur l’une ou l’autre option dépendra essentiellement du régime matrimonial qui lie les époux ou s’il s’agit de concubinage. Mais avant d’aller plus loin, il est nécessaire d’approfondir ces notions de copropriété et de propriété commune.

Copropriété

Lors de l’achat en couple dans le régime de la copropriété, chacun des deux conjoints devient propriétaire d’une part du bien immobilier, qui reste cependant indivisible. Cette part – qu’on appelle quote-part – va être inscrite dans l’acte d’achat au nom de chaque époux. Étant donné que chaque quote-part est considérée comme un bien immobilier en soi, les copropriétaires peuvent en disposer librement soit la vendre ou la mettre en gage. Ce droit est « en partie théorique », comme l’écrit la Chambre des Notaires de Genève dans un dépliant consacré à l’achat en couple, puisqu’en principe seul l’autre copropriétaire serait susceptible de racheter la part de son conjoint. À moins qu’il ne s’agisse de propriété par étages (PPE), qui constitue une forme particulière de copropriété, ou chaque copropriétaire peut facilement disposer de son logement, soit pour le vendre, le mettre en gage ou le louer.

Propriété commune

Du côté de la propriété commune, le bien immobilier reste un tout indissociable. Bien que le nom des acquéreurs figure dans l’acte d’achat, aucune part ne leur est attribuée. Le droit de propriété est donc commun et couvre la totalité du bien immobilier. Sans quote-part, il est donc impossible pour un des deux conjoints de disposer librement de son droit de propriété. On comprend donc aisément que la propriété commune n’a de sens pour les personnes mariées sous le régime de la communauté de biens, qui est devenu rare, ou pour l’acquisition en société simple, qui n’est guère habituelle.

Régime de la participation aux acquêts

Les couples mariés sous le régime de la participation aux acquêts, de loin le plus courant, choisiront « le plus souvent la forme de copropriété à parts égales, même si les apports des deux conjoints sont inégaux ». Cette égalité de quote-part est importante du point de vue psychologique, traduisant l’idée qu’il s’agit vraiment du logement familial et non pas seulement de celui du conjoint qui aura versé les fonds propres les plus importants. Cette option s’avère d’autant plus prisée qu’elle a peu d’incidence en cas de divorce. En effet, la liquidation du régime matrimonial entraînera le partage sur la base des fonds investis par chacun des deux conjoints dans le bien immobilier. Et si cet investissement a dégagé une plus-value, cette dernière sera répartie proportionnellement à l’apport de chacun des deux, et non pas sur le montant de la quote-part.

Régime de la séparation de biens

De nombreux couples mariés sous le régime de la séparation de biens optent pour les mêmes raisons psychologiques la copropriété à quotes-parts égales, quels que soient les apports de chacun des époux. Toutefois, dans ce cadre, celui ou celle qui aurait le plus investi dans le bien pourrait être pénalisé en cas de divorce. Car contrairement à la participation aux acquêts, il n’y a pas de partage de biens puisqu’ils ont toujours été séparés. Pour illustrer ce mécanisme, la Chambre des Notaires présente le cas suivant de l’époux qui contribue à 70% de l’achat du logement. En cas de divorce, celui-ci ne pourrait profiter de la plus-value éventuelle dégagée par les 20 points de pourcentage qu’il a investis en sus de l’apport effectif de son ex-conjoint. Mais cela pourrait s’avérer pire encore, en se voyant opposer « l’idée que l’avance était en fait une donation, donc non récupérable. »

Corrections

Dans cette perspective, on s’explique alors mal le choix de couples mariés sous le régime de la séparation de biens dont le but est justement d’éviter tout partage lors de la liquidation du régime matrimonial. Mais on peut heureusement corriger cette faiblesse avec différents moyens que détaille la Chambre des Notaires : « en fixant expressément les modalités d’un prêt entre époux ; en adoptant la forme de la copropriété proportionnelles aux apports ; voire en acquérant l’objet en société simple entre époux. »

Concubinage

Pour les couples de concubin(e)s, leur situation s’apparente à celle des conjoints mariés sous le régime de la séparation de biens, puisque les patrimoines restent séparés. En revanche, en cas décès, il en va tout autrement : contrairement aux conjoints mariés, quel que soit le régime matrimonial, les concubin(e)s ne sont jamais héritiers légaux l’un de l’autre. En d’autres termes, le survivant n’héritera pas de son compagnon ou compagne, à moins de figurer dans le testament de ce dernier ou dernière. En outre, la part qui pourrait lui être attribuée s’avérera très réduite s’il existe des héritiers bénéficiant de parts réservataires, en particulier des descendants du défunt. Enfin, le concubin(e) ne pourra échapper à des impôts de succession, plutôt élevés, qui diffèrent selon les cantons

Usufruit croisé

Il existe cependant un moyen très simple pour pallier ces deux inconvénients afin de permettre au partenaire survivant de pouvoir continuer à habiter le logement – ou le louer – sans craindre les prétentions d’héritiers réservataires et d’échapper à tout impôt de succession lié au bien immobilier. Il s’agit de choisir la copropriété avec usufruit croisé au moment de l’acquisition. En d’autres termes, en cas de décès d’un des concubin(e)s, l’autre continue de bénéficier de son droit de propriété sur la moitié du logement et de l’usufruit sur l’autre moitié. Il n’y a donc aucun processus de succession sur le bien immobilier, donc pas d’héritiers, ni impôt à ce moment-là, comme c’est en principe le cas dans la totalité des cantons de Suisse romande lorsque la valeur capitalisée des usufruits s’avère égale. Mais, comme chaque canton est souverain en la matière et n’applique pas forcément les mêmes règles. il est nécessaire d’aller sur le terrain pour s’en assurer et détailler dans quelles conditions l’exonération est plus ou moins totale. Le résultat de cette enquête fera l’objet de mon prochain article de blog.

Lorsqu’on envisage sa succession, ou que l’on est susceptible d’être bénéficiaire de l’héritage de l’un de ses proches, il n’est pas forcément évident de savoir comment la répartition des biens va s’organiser au décès. D’autant plus qu’outre les règles du partage légal viennent s’ajouter celles qui concernent les parts réservataires, c’est-à-dire celle qui sont incompressibles pour certains des héritiers légaux. Pour avoir un aperçu du processus de la succession, y compris la liquidation du régime matrimonial, on peut consulter l’article que j’avais écrit dans le journal qui héberge ce blog le 19 août 2017.

Calculateur en ligne

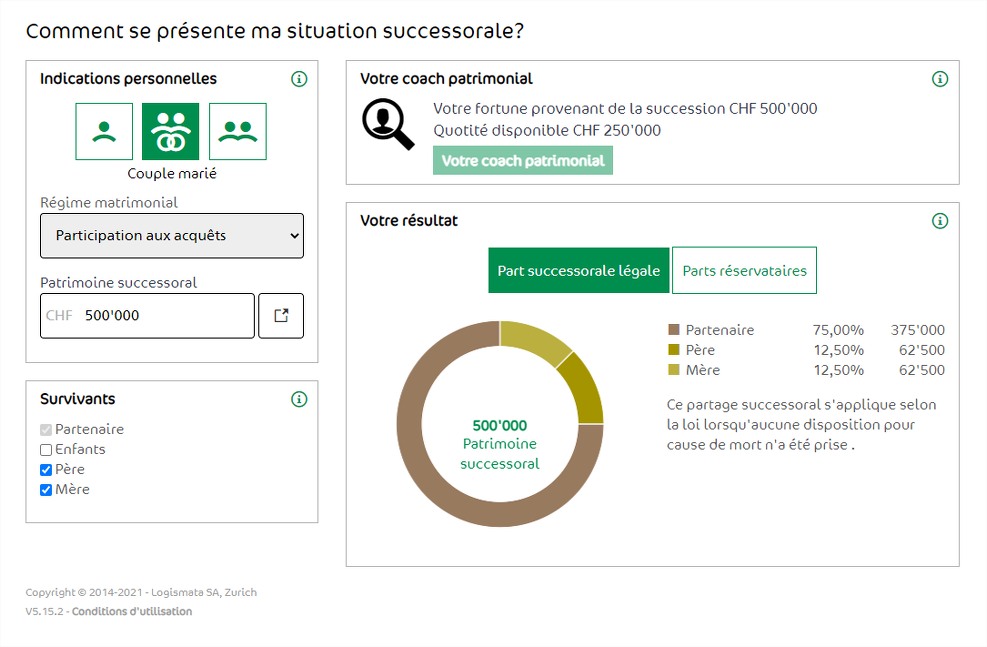

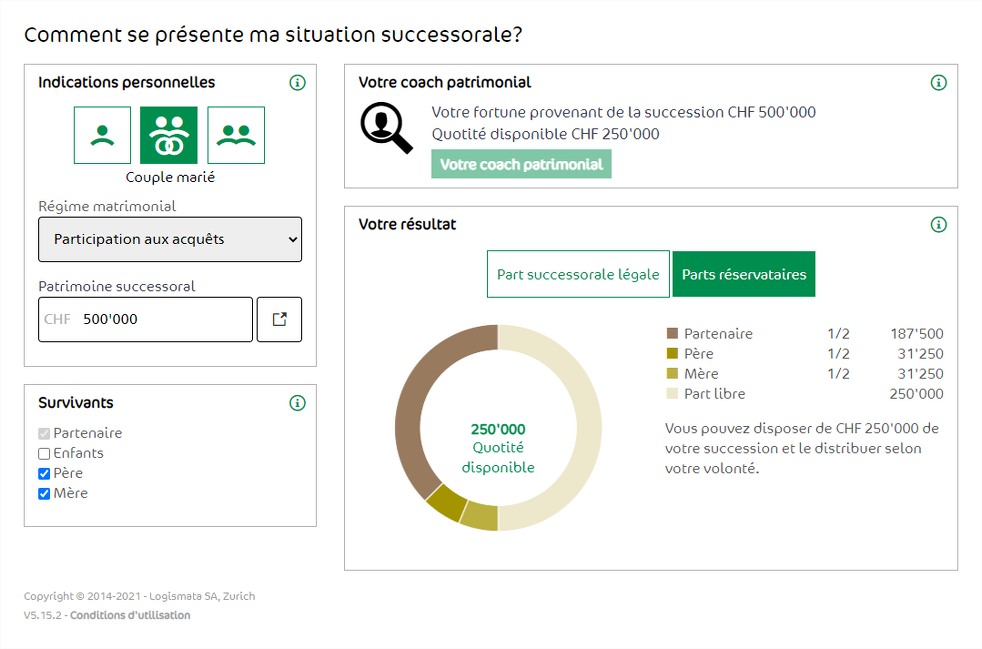

Mais cette brève présentation trouve rapidement ses limites pour un néophyte dès que les cas se complexifient quelque peu. Le premier réflexe serait de s’adresser à un notaire. Ce qui est parfaitement justifié dans les situations plus embrouillées ou délicates, par exemple lorsque les héritiers potentiels s’entendent mal, qu’il s’agit de familles recomposées ou en cas de donations. Toutefois, dans un premier temps, pour se familiariser avec les règles de base en matière de partage successoral, on peut recourir au calculateur très efficace et proposé en libre accès par la société Logismata sur le site de Retraites Populaires qui permet d’aller directement au résultat. Trois cas de figure sont considérés : une personne seule, un couple marié, un couple de concubin(e)s, avec pour héritiers les enfants et/ou le père et/ou la mère du défunt, et/ou le partenaire pour les couples.

Couple sans enfant, mais parents survivants

Prenons par exemple le cas d’un couple marié dont l’un des conjoints décède. Le simulateur suppose qu’ils étaient unis sous le régime de la participation aux acquêts, qui est de loin le plus courant. En réalité, comme ce calculateur n’intervient qu’après la liquidation du régime matrimonial, cette précision paraît superflue, puisqu’il s’applique indifféremment aux trois régimes légaux, soit la participation aux acquêts, la séparation de biens ou la communauté de biens. On part de l’hypothèse que la masse successorale s’élève à 500’000 francs, que le défunt n’avait pas eu d’enfant, mais qu’il avait encore son père et sa mère. Qu’adviendrait-il de l’héritage en l’absence de testament ? Il suffit de remplir les cases, soit : couple marié, le montant du patrimoine successoral, les survivants, en l’occurrence le veuf ou la veuve – baptisé un peu maladroitement « partenaire » – ainsi que le père et la mère du défunt. On obtient ainsi automatiquement la réponse : trois quarts pour le conjoint survivant, soit 375’000 francs (= 75% x 400’000) et un huitième pour chacun des deux parents, soit 62’500 francs (= 12,5% x 400’000), comme on le voit ci-dessous.

Parts réservataires

Ce résultat peut surprendre le conjoint survivant de ce couple sans enfant qui imaginait peut-être conserver la totalité de l’héritage. Toutefois, la prétention des parents du défunt peut être réduite par le biais d’un testament. Mais pas complètement. Pour savoir jusqu’à combien, il suffit de cliquer sur « Parts réservataires », pour voir apparaître les parts réservataires respectives des héritiers légaux. Tout d’abord, celle du conjoint survivant, à hauteur de la moitié de sa part légale, soit 187’500 (= 50% x 375’000), puis celle du père et de la mère, qui s’élève à la moitié de leur part légale, soit 31’250 (= 50% x 62’500). Au total, les parts réservataires représentent la moitié de la succession à hauteur de 250’000 francs (= 187’500 + 2 x 31’250), laissant l’autre moitié libre – qu’on appelle quotité disponible – pour favoriser le conjoint survivant, ou qui que ce soit d’autre, comme on le voit dans le graphique ci-dessous.

Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.

Révision du droit des successions en 2023

On notera que la réserve héréditaire pour les parents survivants disparaîtra dès le 1er janvier 2023, dans le cadre de la révision du droit des successions, parallèlement à la réduction de la part réservataire des enfants. Cette dernière passera des trois quarts à la moitié. En revanche, celle du conjoint ou du partenaire restera inchangée. L’idée étant de donner plus de latitude à celui ou celle qui rédige un testament pour favoriser l’un ou l’autre de ses héritiers, et en particulier son concubin ou sa concubine.

De son côté, la veuve conserve les biens qu’elle a acquis au cours du mariage, pour un montant de 200’000 francs, et obtient 400’000 francs au titre de sa part réservataire d’un quart, pour un total de 600’000 francs :

De son côté, la veuve conserve les biens qu’elle a acquis au cours du mariage, pour un montant de 200’000 francs, et obtient 400’000 francs au titre de sa part réservataire d’un quart, pour un total de 600’000 francs : Si l’on récapitule, on peut représenter graphiquement le nouveau partage de la masse successorale, en faisant également figurer les biens acquis par la veuve, qu’elle conserve intégralement, puisqu’il n’y a pas de la liquidation du régime matrimonial en séparation de biens :

Si l’on récapitule, on peut représenter graphiquement le nouveau partage de la masse successorale, en faisant également figurer les biens acquis par la veuve, qu’elle conserve intégralement, puisqu’il n’y a pas de la liquidation du régime matrimonial en séparation de biens :

Parts réservataires

Parts réservataires Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.

Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.