Alors que d’aucuns s’inquiètent sans doute à juste titre de la fièvre spéculative qui s’exprime sur les grands marchés financiers, à commencer par la Bourse américaine, il est bon de prendre un peu de recul. Surtout depuis le printemps dernier où la chute des marchés des actions a été suivie par un très fort rebond, permettant aux investisseurs de terminer l’année sur un résultat nettement positif.

Stratégie (trop) simple

Avec une telle réaction des marchés, on pourrait presque croire qu’en serrant les dents à chaque effondrement des cours, on n’aurait qu’à attendre quelques semaines pour que les prix remontent. En profitant au passage pour faire son marché lorsque les cours touchent leur fond. C’est une stratégie simple, sans doute un peu simpliste…

Performance sur le long terme

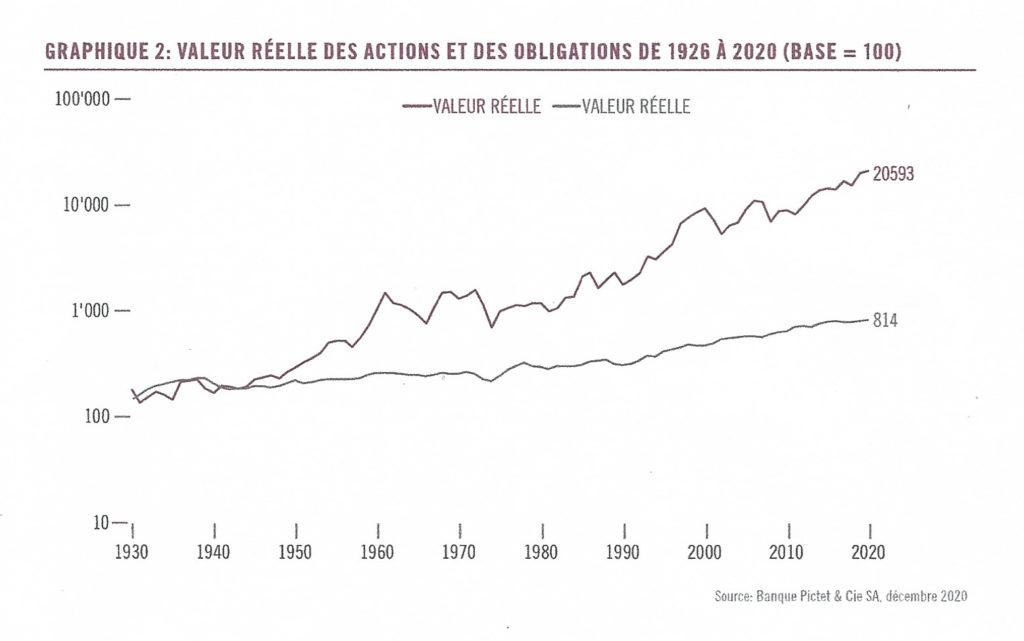

Pour s’en convaincre, on consultera avec profit l’actualisation de la fameuse étude de Pictet Wealth Management, qui compare la performance des actions et des obligations suisses entre 1926 et 2020. Ce marché est évidemment particulier puisqu’il est dominé par Nestlé et les grandes pharma, soit Novartis et Roche. Mais c’est justement son intérêt puisqu’il s’agit de firmes multinationales dont le comportement boursier est fortement influencé par le cours de leurs grandes concurrentes sur les grandes places boursières à l’échelle mondiale.

Les Bourses peuvent baisser durablement

Cette étude met ainsi en évidence la surperformance en valeur réelle des actions par rapport aux obligations sur toute la période, comme on le voit dans le graphique ci-dessus, dans une représentation logarithmique. Mais, 94 ans, c’est très long… C’est pourquoi il faut examiner ces données de plus près. Car, contrairement à une idée reçue par le grand public, habitué à la hausse quasi continue des marchés depuis une dizaine d’années, les Bourses peuvent accuser durablement des pertes, à l’instar du marché suisse.

Tranches de cinq ans

Ainsi comme l’écrivent les analystes de Pictet : « (…) sur 5 ans, le marché actions suisse a connu plusieurs périodes de placement ayant généré des pertes. Sur 10 ans, les périodes de pertes ont été nettement moins nombreuses. Notre analyse des rendements historiques montre que sur des périodes de placement supérieures à 13 ans, les actions suisses n’ont enregistré aucune perte au cours des 95 dernières années (krach de 1929 excepté). »

Tout peut arriver

Ces statistiques peuvent s’avérer rassurantes même si elle rappelle que tout peut arriver sur des marchés, surtout si on tient compte du krach de 1929, et que le passé n’est pas forcément pas un bon indicateur. Car si le comportement humain reste fondamentalement le même, la technologie rebat les cartes, tant dans l’organisation et le fonctionnement des marchés financiers – on pense notamment au trading à haute fréquence – que dans les valeurs traitées en Bourse.

Facteurs personnels à prendre en compte

Toutefois, dans l’incapacité de prévoir l’avenir, on peut tout de même imaginer que les échanges vont rester très volatils, avec des mouvements de plus ou moins grande ampleur, pouvant s’étaler sur plusieurs années. Dans cette perspective, l’investisseur doit prendre en compte la durée de placement minimale qui lui permet de limiter le risque lié aux fluctuations des marchés des actions. Sans oublier de s’assurer qu’il est effectivement doté d’une résistance nerveuse et psychologique pour faire face à la baisse parfois brutale et de longue durée des marchés.

Obligations à la peine

Ces recommandations traditionnelles et pétries de bon sens peinent sans doute à convaincre ceux qui ne jurent plus que par la Bourse et de sa performance mirobolante au cours de la dernière décennie. D’autant plus alors que les obligations de la Confédération à 10 ans n’ont rapporté que 0,55% en 2020. Et il n’y a pas grand-chose à espérer du côté de ce type d’instruments – censés limiter le risque lié aux actions – qui sont grevés de taux négatifs depuis 2016. Comme le décrivent les analystes de Pictet, « la seule possibilité de rendements positifs pour les obligations helvétiques réside dans une nouvelle baisse des taux, avec à la clé une hausse des cours de nature à surcompenser le coupon négatif ». De quoi encourager les acquéreurs de nouvelles obligations qui devraient payer encore plus pour avoir le privilège de prêter leur argent !

fg

Les bourses sont un jeu de Ponzi, puisque, des banques centrales injectant des milliards fictifs à taux négatif, en passant par les fonds souverains, jusqu’aux caisses de retraite, le système est biaisé, hors sol.

Jusqu’à WWIII pour effacer les dettes, la ritournelle est connue.

Comment un bitcoin émis à USD 1 peut-il valoir USD 40.000????

Ce qui d’ailleurs ne contentera personne, sauf comme d’hab, les 1% possédant le 70%

🙂

Bonjour Monsieur Wilhelm,

Merci pour votre commentaire. Même si je ne suis pas sûr que la comparaison avec la pyramide de Ponzi s’applique à la montée des Bourses, je suis d’accord avec vous que la baisse massive des taux d’intérêt constitue manifestement le moteur de la hausse. Le mécanisme est bien connu, mais l’ampleur du phénomène est sans précédent. Et s’avère donc très inquiétant.

Quant au bitcoin, qui fait effectivement penser à une pyramide de Ponzi, elle n’en est pas une effectivement. La personne qui achète cette cryptomonnaie sait, ou devrait savoir, que son gain espéré repose sur la loi de l’offre et de la demande et non pas sur une promesse de gain, financé par les apports des nouveaux clients. Il s’agit-là d’une escroquerie pure et simple.

En fait, la spéculation autour du bitcoin rappelle plutôt la tulipomania du 17e siècle aux Pays-Bas, où le cours de la bulbe était montée à un niveau stratosphérique, avant de s’effondrer. Peut-être n’est-ce qu’une maladie de jeunesse, qui permettra finalement à cette cryptomonnaie de connaître une évolution moins chaotique. Franchement, je n’en sais rien.

Bonne fin de journée.

Merci de votre réponse et vous avez sûrement vu ceci qui explique “l’effet papillon”

https://www.arte.tv/fr/videos/083308-000-A/profits-et-pertes-les-speculateurs-de-la-crise-et-du-chaos/

Vous avez donné d’excellents renseignements! Merci d’avoir partagé votre avis. Continuez à publier des articles perspicaces. J’attends avec impatience d’en lire davantage de votre part.