Is the US economy a “geyser of opportunity”?

Non, n’en déplaise au sens de la formule de Donald Trump. Sous sa présidence la performance de l’économie est moyenne : pas mauvaise, mais loin d’être exceptionnelle. Le seul élément inhabituel est la longue durée de la phase de croissance actuelle, mais celui-ci s’explique largement par l’ampleur exceptionnelle de la récession de 2008.

Une comparaison de la croissance sous Trump avec ses prédécesseurs

Il est aisé de comparer la performance de plusieurs indicateurs économiques sous Trump avec celle sous les présidents précédents. Un précédent billet de blog présentait l’exercice en février 2018, et il s’agit de le mettre à jour et de l’approfondir.

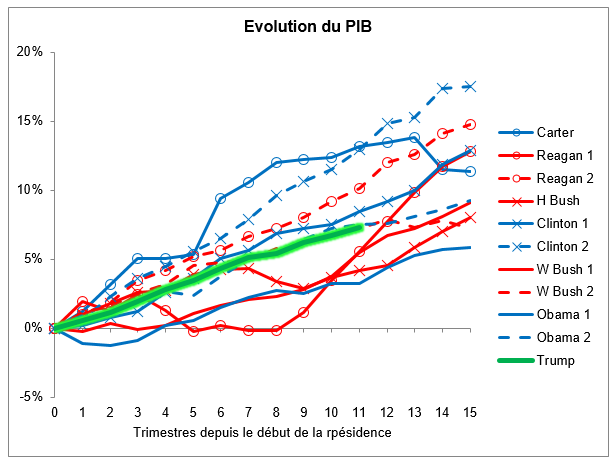

Commençons par la croissance du PIB réel. Le graphique ci-dessous montre la situation sous les divers mandats présidentiels depuis Jimmy Carter. Les présidents démocrates sont représentés par les lignes bleues et leurs collègues républicains par les lignes rouges. Le trimestre zéro correspond au dernier trimestre de la présidence précédente (c’est-à-dire le quatrième trimestre 2016 pour Trump). La performance sous Trump est moyenne, avec une croissance de 7.3 pourcent depuis le début de sa présidence. Il n’a pas à rougir de ces chiffres, mais d’autres présidents ont fait nettement mieux.

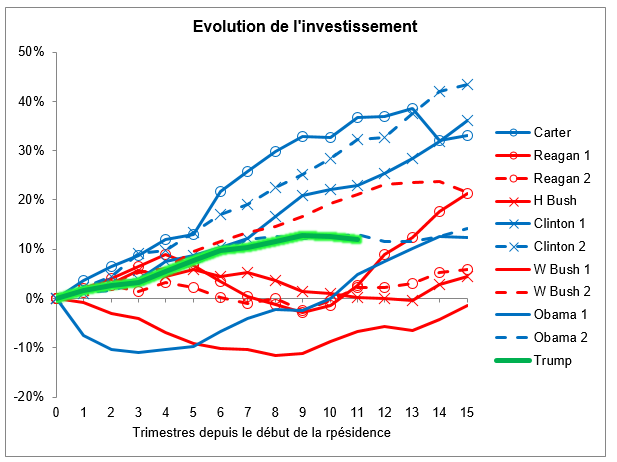

Les coupes d’impôts massives adoptées par Trump ont-elles généré un boom d’investissement ? Hélas non, comme le montre la figure ci-dessous qui présente l’évolution des investissements des entreprises. Là aussi la performance est moyenne, avec un récent tassement. Elle n’est pas mauvaise du tout, mais il n’y a pas de quoi pavoiser.

Les coupes d’impôts massives adoptées par Trump ont-elles généré un boom d’investissement ? Hélas non, comme le montre la figure ci-dessous qui présente l’évolution des investissements des entreprises. Là aussi la performance est moyenne, avec un récent tassement. Elle n’est pas mauvaise du tout, mais il n’y a pas de quoi pavoiser.

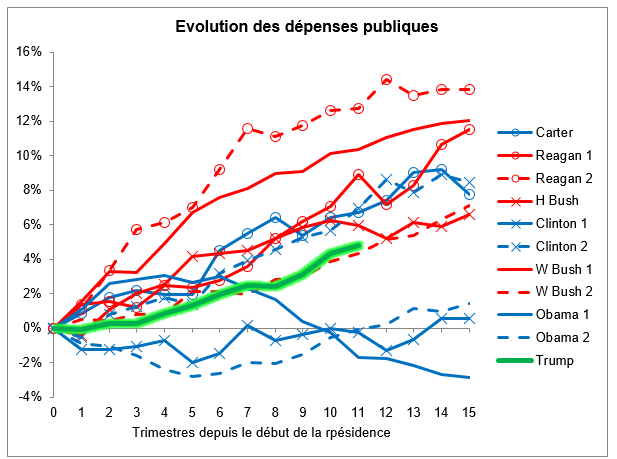

Les coupes d’impôts n’ont pas été compensées par des réductions des dépenses. Celles-ci ont évolué de nouveau dans la moyenne des présidences précédentes. Un aspect intéressant est que les dépenses publiques se sont plus fortement accrues sous les présidences républicaines que démocrates. Si le début de la présidence Obama avait connu une relance des dépenses (mais pas plus que sous Trump), celle-ci a vite perdu son élan alors que le Congrès adoptait une attitude plus restrictive, attitude qui a vite disparu une fois Trump au pouvoir.

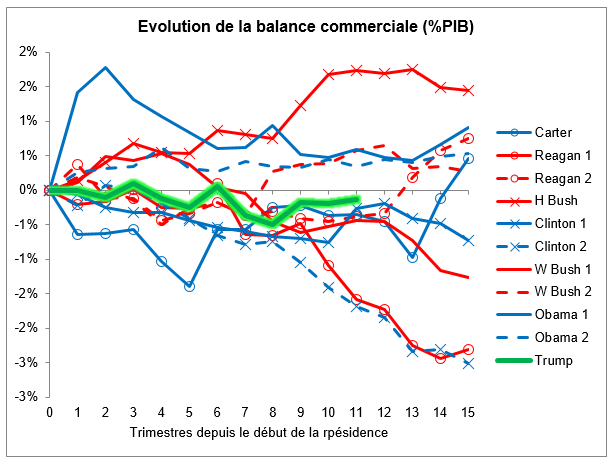

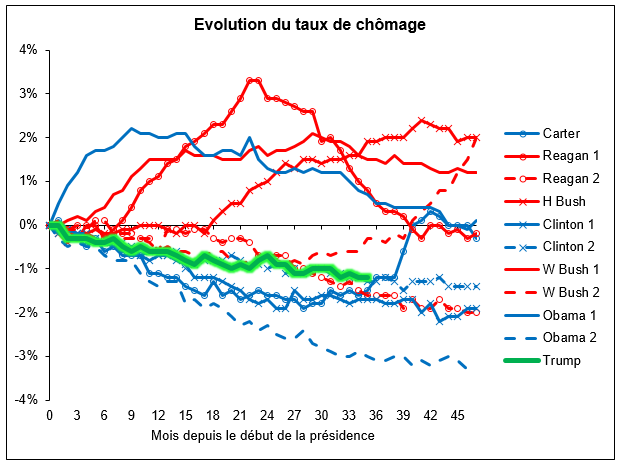

La croissance n’est pas venu d’un boom des exportations non plus. La figure ci-dessous montre l’évolution de la balance commerciale en % du PIB). Le déficit a légèrement augmenté, ce qui représente une performance en ligne avec la moyenne des autres présidents. Notons au passage qu’un déficit n’est pas nécessairement une mauvaise nouvelle, car il reflète souvent une forte croissance domestique qui stimule les importatins. Le marché de l’emploi s’est nettement amélioré, et le taux de chômage est à un niveau historiquement bas. Mais là aussi la performance est moyenne au regard des autres présidents. La figure ci-dessous montre que le taux de chômage a baissé de 1.2 points depuis le début de la présidence Trump (le mois zéro est le dernier mois de la présidence précédente, soit janvier 2017 pour Trump). C’est bien, mais d’autres ont fait mieux.

Le marché de l’emploi s’est nettement amélioré, et le taux de chômage est à un niveau historiquement bas. Mais là aussi la performance est moyenne au regard des autres présidents. La figure ci-dessous montre que le taux de chômage a baissé de 1.2 points depuis le début de la présidence Trump (le mois zéro est le dernier mois de la présidence précédente, soit janvier 2017 pour Trump). C’est bien, mais d’autres ont fait mieux.

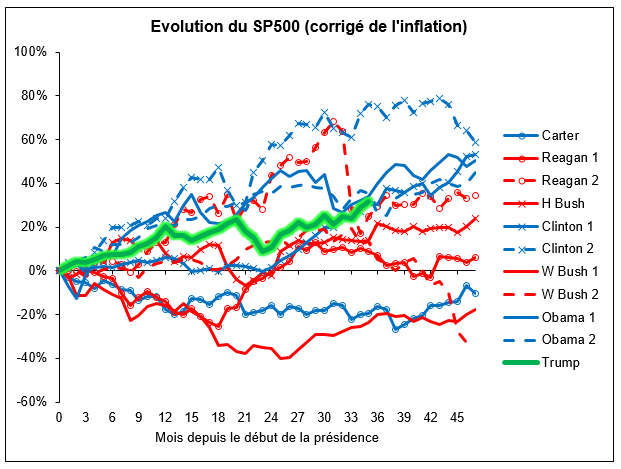

La bourse a affiché une bonne performance, en partie grâce au fait que les réductions d’impôt ont conduit les entreprises a racheté leurs propres actions, et donc en soutenir le cours. Depuis début 2017 l’indice SP500 a augmenté de 32% en termes réels (corrigé de l’inflation). C’est plus que la moyenne, mais de nouveau pas exceptionnel.

Pour faire cours, la présidence Trump a connu une bonne performance économique. Celle-ci n’est cependant pas extraordinaire au regard de celles connues par les présidents précédents.

Pour faire cours, la présidence Trump a connu une bonne performance économique. Celle-ci n’est cependant pas extraordinaire au regard de celles connues par les présidents précédents.

La très longue durée de la période de croissance

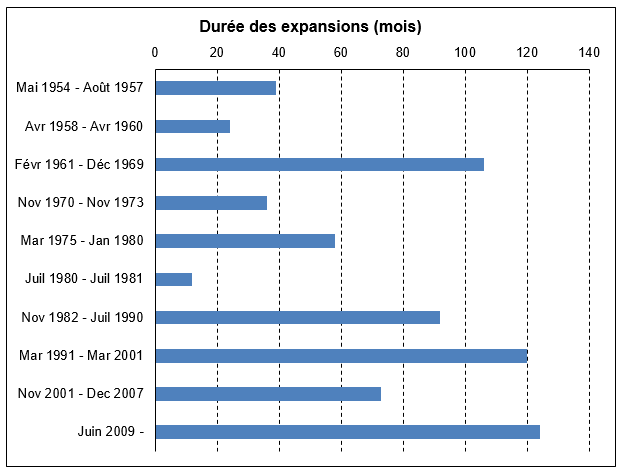

Il y a un aspect qui se distingue sous la présidence Trump (et Obama): depuis la fin de la dernière récession (2009), l’économie connaît une période de croissance qui est inhabituellement longue. La figure ci-dessous montre la durée des périodes d’expansions depuis la fin de la seconde guerre mondiale. Les valeurs sont celles publiées par le National Bureau of Economic Research dont un comité détermine le timing des périodes d’expansions et de récession pour l’économie américaine. Nous voyons que la période actuelle est la plus longue expansion depuis 70 ans.

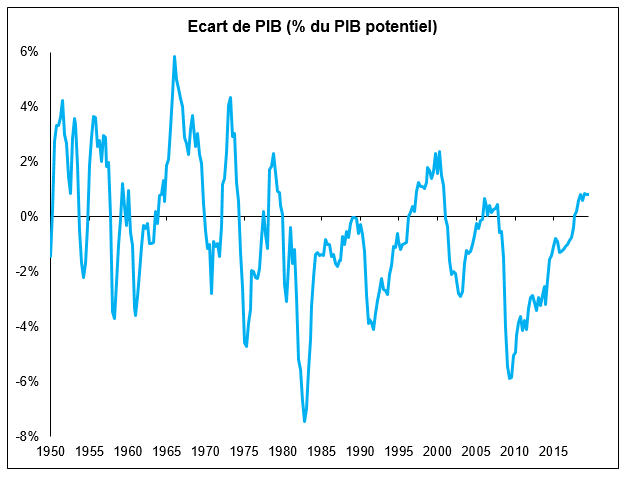

Cette longue expansion est une bonne nouvelle, mais rappelons que l’économie américaine revient de loin. Elle a par conséquent eu beaucoup de chemin à faire, et cela prend du temps. Plus spécifiquement, nous pouvons contraster la durée des périodes d’expansion avec la sévérité des récessions qui les ont précédées. Cette sévérité se mesure par l’écart de croissance (« output gap ») qui indique la différence entre le PIB effectif et celui qui correspondrait à une situation d’équilibre, sans surchauffe ni chômage excessif. La figure ci-dessous montre l’évolution de cette mesure de sévérité. Nous voyons qu’au début 2009 le PIB américain était de près de 6% en dessous du niveau d’équilibre. Seule la récession de 1982, lorsque la Fed a cassé la dynamique inflationniste, a été plus douloureuse.

Il y a un lien assez étroit entre la sévérité de la récession et la durée de la période de croissance qui suit. La figure ci-dessous le montre. L’axe horizontal indique l’écart de croissance à la fin de la récession, et l’axe vertical la durée de l’expansion qui suit, le cycle actuel étant marqué en rouge. Nous voyons un lien clair : plus la récession est forte, plus l’économie prendra du temps pour rattraper le chemin perdu. Cela explique en grande partie la longue durée du long cycle actuel d’expansion (même si ça n’explique pas tout, il est vrai).

Rafinement des indicateurs (29 janvier 2020)

Nous pouvons affiner l’analyse des performances sous différents présidents de deux manières. Tout d’abord nous pouvons prendre le PIB réel par habitant, plutôt que le PIB réel. La performance sous l’administration Trump est alors un peu meilleure, mais toujours pas exceptionnelle.

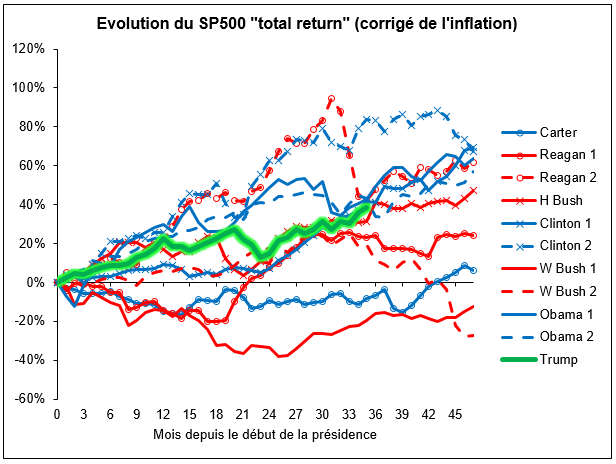

Nous pouvons également considérer l’indice SP500 de rendements totaux, avec re-investissement des dividendes (“total return index”) plutôt que l’indice des prix boursiers. Là aussi le constat est similaire.

Nous pouvons également considérer l’indice SP500 de rendements totaux, avec re-investissement des dividendes (“total return index”) plutôt que l’indice des prix boursiers. Là aussi le constat est similaire.

Trump oublie de dire qu’Obama lui a laissé une économie en croissance et ça n’a rien à voir avec les Présidents, mais avec un Congrès qui fait des affaires, quitte à tricher et pour qui la planche à billet ne subit aucun tsunami, jusqu’au Yuan qui détenant tellement de la dette US, pourrait faire retomber le USD à 0.5 pour CHF 1.5!

Ce n’est pas dans l’intérêt chinois, bien sûr et les deux le savent.

Mais Trump est en train de faire un dégat d’image collossal des US dans le monde.

Ceci sera irréparable, car les chinois ont sans doute déjà le leadership, avec des indicateurs fiables, soit non US.

Et l’Europe, c’est comme la montre suisse ou le luxe français, n’en fait pas partie qui veut 🙂

Cher Monsieur Wilhem,

Effectivement l’influence des présidents sur la marche de l’économie n’est pas aussi forte qu’on le pense souvent. L’objet du billet de blog est de montrer que même si l’on veut procéder à l’exercice, la performance de Trump ne correspond pas à l’image qu’il veut se donner.

Pour ce qui est des achats de dette US et du taux de change, les banques centrales étrangères ont nettement réduit le rythme de leurs achats depuis 2016. En fait, l’année 2016 à connu un retrait hors des titres américains par les banques centrales, et les achats ont été très modérés en 2018 et 2019. Malgré cela le dollar reste très fort par rapport à sa tendance historique. Le lien entre les achats de titres US par les banques centrales et le taux de change est donc à prendre avec prudence, car le taux de change reflète toute une palette de facteurs.

Meilleures salutations

Cédric Tille

Merci pour cet article.

J’ai deux suggestions:

– utiliser le “total return” S&P500 au lieu de l’indice lui-même permettrait de corriger l’effet du rachat d’actions. En effet, si les dividendes font baisser le cours des actions, les rachats d’actions le maintient. Etant donné l’explosion du rachat d’actions ces dernières années pour des raisons fiscales, cela crée un réel biais, comme vous le mentionnez.

– L’évolution du PIB/habitant me semble plus judicieuse que le PIB, car le PIB est fortement influencé par l’évolution du nombre de travailleurs du fait de l’immigration et de la natalité. Il est dès lors tout à fait possible que la production moyenne baisse malgré une hausse du PIB.

Cher Monsieur Schinasi

Merci pour ces excellentes suggestions. J’ai mis l’article à jour avec les deux figures correspondantes, qui sont maintenant en fin d’article.

La performance de Trump est légèrement meilleure avec le PIB par habitant, et la performance du SP500 “total return” donne une image similaire à celle du SP500 usuel.

Meilleures salutations

Cédric Tille

Excellent article, il est dommage que vous n’abordez pas le déficit budgétaire d’environ 5% par rapport au PIB, un trilliard/23 trilliards, c’est juste énorme en relatif et en absolu. Avec USD 500 milliards p.a. de service de dette par an, l’économie américaine fonce dans le mur en claxonnant, mais nous continuons à prier en pensant que cela va nous faire éviter le pire.

Chère Madame Hanna,

Merci pour votre commentaire. Notez qu’avec un PIB de 21’700 milliards de dollars, un paiement de 500 milliards représente 2% du PIB ce qui reste modeste.

Cela dit, je suis d’accord que le déficit actuel est excessif étant donné que l’économies américaine est en haut du cycle conjoncturel avec une bonne santé. Dans ce cas de figure, le déficit public devrait être bas afin de pouvoir augmenter lors de la prochaine récession.

En outre, le déficit actuel résulte principalement des coupes d’impôts sous Trump qui sont allées très majoritairement aux plus hauts revenus et aux grandes entreprises. D’un point de vue purement macroéconomique redistribuer à des gens qui ne font pas face à des contraintes pour leurs dépenses est inefficace.

Meilleures salutations

Cédric Tille