(english text below)

Le logement est cher en Suisse, et les conditions d’octroi de prêts hypothécaires strictes. Ne conviendrait-il pas d’alléger certains critères, comme le taux d’intérêt utilisé pour le calcul de solvabilité, afin de faciliter l’accès à la propriété ?

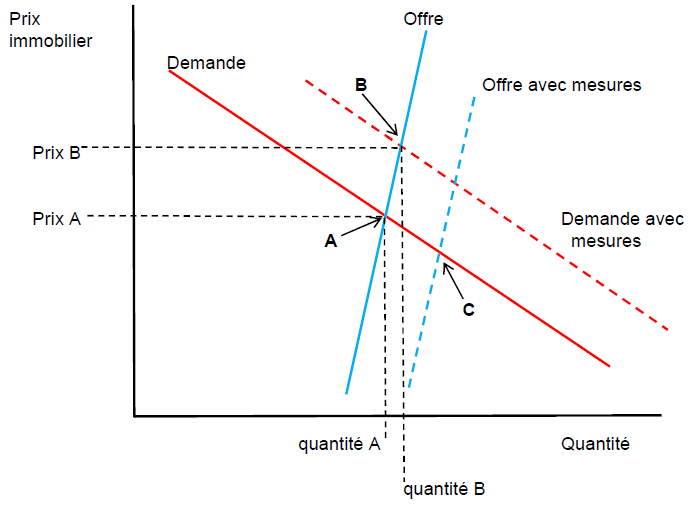

Une telle mesure raterait son but. La cherté du logement en Suisse reflète un problème d’offre, et non pas de demande. Des conditions moins strictes de prêts permettraient aux ménages de financer un bien plus cher pour un revenu donné. En d’autres termes, elles stimuleraient la demande. Ceci est aisément illustré dans le diagramme d’offre et de demande ci-dessous. La demande est représentée par la ligne rouge, et l’offre par la ligne bleue. Le diagramme considère que l’offre est peu sensible au prix, et donc la ligne bleue est quasi-verticale. En l’absence de mesures de politique du logement, la situation correspond aux lignes en continu avec l’équilibre à l’intersection des deux lignes (point A).

Des mesures facilitant l’accès au financement conduisent à une plus grande demande pour un prix donné. La courbe de demande se déplace vers la droite et passe de la ligne rouge en continu à la ligne rouge en traitillé. Le nouvel équilibre correspond au point B, avec des prix nettement plus élevés (prix B au lieu de prix A) sans grand changement de quantité. Un accroissement de la quantité de logement ne peut être atteint qu’en stimulant l’offre (politique de zonage, densification) qui bougerait alors vers la droite (de la ligne bleue en continu à la ligne bleue en traitillé) avec un nouvel équilibre au point C.

Stimuler la demande ne fait qu’accroître le prix, et conduit au final à un transfert des acheteurs vers les vendeurs et les prêteurs. Les acheteurs peuvent emprunter plus pour un revenu donné, mais comme les prix ont augmenté ils se retrouvent à la case départ. Les vendeurs ont obtenus plus pour leur bien, les prêteurs peuvent investir un montant accru, et les divers intermédiaires dont le revenu est calculé en fonction du prix voient leurs marges augmenter.

Un allègement des critères de prêts ne résout pas le problème, problème dont on peut se demander s’il est vraiment si marqué. Il est en effet frappant de lire qu’une banque proposant ces mesures « ne dispose pas de statistiques sur le nombre de dossiers hypothécaires qu’elle a dû refuser ».

Une autre mesure proposée serait de permettre le versement de fonds propres sur plusieurs années. Il s’agit d’une autre manière de stimuler la demande, ce qui ne résout rien. En outre, l’idée correspond à accorder une partie du financement sous forme d’hypothèque avec un amortissement rapide. Si un emprunteur est déjà à la limite de ses possibilités avec une hypothèque normale, on voit mal comment un amortissement accéléré l’aiderait.

Easing mortgage criteria will not sustain home ownership

Housing is expensive in Switzerland, and the criteria for obtaining a mortgage quite strict. Shouldn’t we ease some criteria, such as the interest rate used to compute the borrower’s solvency, and thus facilitate home ownership?

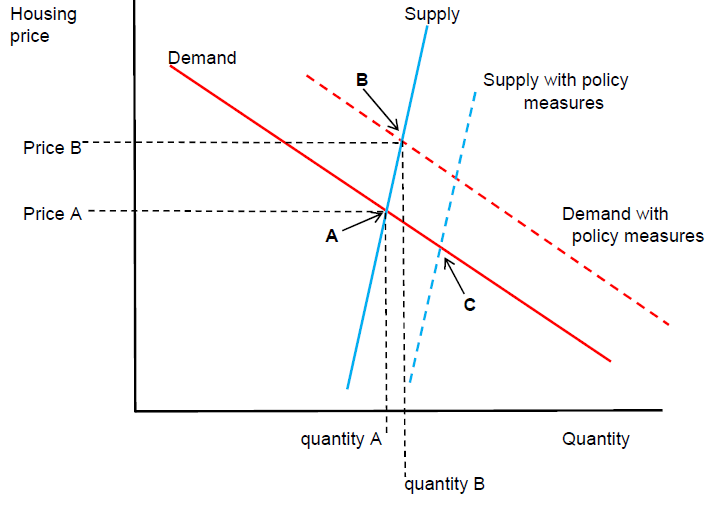

Such a measure would miss its target. The high housing cost in Switzerland reflects a supply problem and not a demand one. Looser lending conditions would allow households to finance a more expensive house for a given income. In other words, the loosening would stimulate demand. This is easily illustrated with a simple supply-demand diagram below. Demand is depicted by the red solid line and supply by the blue solid line. The diagram considers that supply is not very responsive to process, and thus the blue line is nearly vertical. Without any housing policy measures the situation corresponds to the solid lines, with the equilibrium at the intersection of both lines (point A).

Policy measures to ease mortgage terms boost demand at a given price. The demand curve moves towards the right and shifts from the solid red line to the dotted red line. The new equilibrium is given by point B, with much higher house prices (price B instead of price A) and little increase in quantity. A rise in quantity can only be achieved through policy measures boosting supply (zoning, densification) which would move the supply line to the right (from the solid blue line to the dotted blue line) with a new equilibrium at point C.

Measures rising demand only lead to higher price, and thus correspond to a transfer from buyers to sellers and lenders. Buyers can borrow more for a given income, but as prices have gone up they end up back to square one. Sellers get more for their home, lenders invest more funds in mortgages, and the various intermediaries whose income is computed in line with the price see their profit margins rise.

Loosening mortgage criteria does not solve the problem, and it is not even clear that the problem is acute. It is indeed striking to read that a bank publicly supporting these measures states that it does not have statistics on the number of loan requests that it had to turn down.

Another proposed policy would be to allow the buyer to provide the down payment overs several years. Again this stimulates demand, and thus solved nothing. In addition, the arrangement corresponds to a financing that includes a mortgage tranche with rapid amortization. If a borrower is already hard-pressed with a standard mortgage, it is hard to see how a mortgage with faster amortization would help.