(english text below)

Donald Trump accuse vertement la Chine d’affaiblir artificiellement sa monnaie pour soutenir sa compétitivité au détriment des Etats-Unis. Il a cependant une guerre commerciale de retard : si on pouvait faire ce reproche à la Chine dans les années 1990 et 2000 ce n’est plus le cas aujourd’hui bien au contraire.

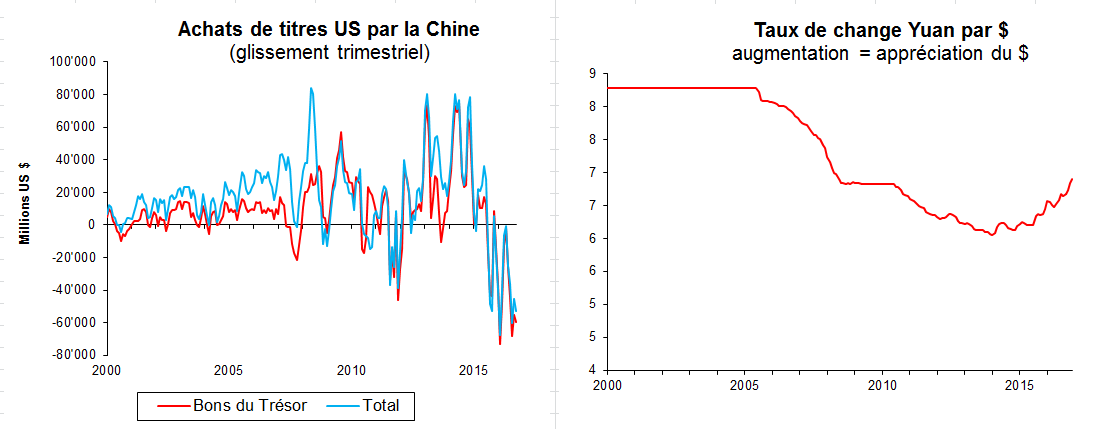

Pour évaluer si un pays manipule sa monnaie il convient de regarder les flux financiers et le taux de change lui-même. Le graphique de gauche ci-dessous montre les achats de titres américains par la Chine, indiquant les achats totaux (ligne bleue) et les acquisitions de bons du trésor américain (ligne rouge). Une valeur positive indique que la Chine achète des titres américains, ce qui tend à renforcer le Dollar et affaiblir le Yuan. Le graphique de droite montre le taux de change entre le Yuan et le Dollar, avec une hausse indiquant une appréciation du billet vert.

Jusqu’en 2005 la Chine a stabilisé son taux de change en achetant des titres américains, contrant ainsi la tendance à l’appréciation du Yuan. Elle a quelque peu lâché du lest entre 2005 et 2014 en laissant sa monnaie se renforcer quelques peu, sans pour autant la laisser flotter librement comme le monte les achats soutenus de bons du Trésor américain.

Jusqu’en 2005 la Chine a stabilisé son taux de change en achetant des titres américains, contrant ainsi la tendance à l’appréciation du Yuan. Elle a quelque peu lâché du lest entre 2005 et 2014 en laissant sa monnaie se renforcer quelques peu, sans pour autant la laisser flotter librement comme le monte les achats soutenus de bons du Trésor américain.

La situation a radicalement changé depuis 2015. Le renforcement de l’économie américaine et les interrogations sur l’endettement chinois ont conduit à un affaiblissement du Yuan. Loin d’affaiblir leur monnaie par des achats de titres américains, les autorités chinoises s’efforcent en fait de ralentir la dépréciation du Yuan en vendant massivement des bons du Trésor US, ventes dont l’effet est de soutenir la valeur de la devise chinoise (plus exactement d’en de freiner l’affaiblissement).

La rhétorique de Donald Trump est donc hors sujet. Si le Dollar se renforce (par rapport à toutes les monnaies, pas seulement le Yuan) ce n’est pas à cause d’interventions des autorités chinoises, mais tout simplement du fait de la bonne santé de l’économie américaine.

China is not (any more) manipulating its currency

Donald Trump sharply accuses China to artificially weaken its currency to boost its competitiveness at the expense of the United States. He is however fighting the last trade war: while one could make the case that China was manipulating its currency in the 1990’s and 2000’s this is no longer the case, quite to the contrary.

To assess whether a country manipulates its currency we need to look at international capital flows and the exchange rate itself. The left chart below shows purchases of US securities by China, indicating both total purchases (blue line) and purchases of US Treasury securities (red line). A positive value indicates that China busy US securities, which tends to strengthen the Dollar and weaken the Yuan. The chart on the right shows the Yuan per Dollar exchange rate, with an increase indicating a strengthening of the greenback.

Until 2005 China stabilized the exchange rate by buying US securities, thus offsetting the underlying appreciating pressure on the Yuan. It took a step back between 2005 and 2014 by letting its currency appreciate somewhat, without going all the way to a free float as can be seen from the sustained purchases of US Treasury bonds.

Until 2005 China stabilized the exchange rate by buying US securities, thus offsetting the underlying appreciating pressure on the Yuan. It took a step back between 2005 and 2014 by letting its currency appreciate somewhat, without going all the way to a free float as can be seen from the sustained purchases of US Treasury bonds.

The situation has completely changed since 2015. The strengthening of the US economy and the concerns on Chinese indebtedness have led to a weakening of the Yuan. Far from weakening their currency through purchases of US securities, the Chinese authorities are working to slow the depreciation of the Yuan by massively selling US Treasury bonds, these sales tending to support the value of the Chinese currency (or more exactly slow its depreciation).

Donald Trump’s rhetoric is off the mark. The Dollar is getting stronger (against all currencies, not only the Yuan) not because of any intervention by Chinese authorities, but simply as a consequence of the strength of the US economy.