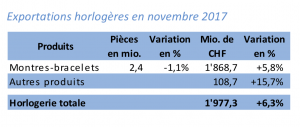

La fédération horlogère suisse (FHS) a publié les chiffres d’exportation pour décembre et donc le verdict pour une année 2018 à géométrie variable.

Première chose positive à retenir : nous terminons sur une note positive avec +6,3% en valeur par rapport à 2017, malgré un mois de décembre en baisse de 2,8%. Certes le trend positif du 1er semestre à plus de 10% n’a pas tenu, mais néanmoins la croissance est là …. du moins en valeur, car en volume les chiffres sont nettement moins positifs avec une perte de volume de 2,3% ce qui peut sembler peu (- 560’000 montres par rapport à 2017 !), mais qui représentent tout de même 4,3 millions de montres exportées en moins par rapport à 2013 !

Quels sont les trends ?

La dépendance aux marchés asiatiques va crescendo

Hong Kong et la chine continentale continuent leur redressement spectaculaire dû en partie au transfert des ventes des consommateurs chinois des lieux touristiques en Europe et ailleurs vers la Chine (22% des exportations totales). Le revers de la médaille est que certains marchés européens connaissent une chute significative ayant été portés pendant plusieurs années par les achats de touristes chinois. Les marchés les plus impactés étant l’Espagne (-11%) et la Grande-Bretagne (-4,4%) qui subit en plus les effets négatifs du Brexit dont l’incertitude tétanisent les clients locaux. La France à +9% étant une exception, mais ces chiffres sont naturellement la conséquence du tourisme d’achats concentré à Paris.

La dépendance des exportations horlogères aux marchés asiatiques est en constante augmentation et on peut raisonnablement estimer qu’ils absorbent 70% des exportations helvétiques entre les marchés domestiques et les achats liés au tourisme ailleurs dans le monde, par exemple au Japon (+9,1%).

copyright FHS 01.2019

L’horlogerie suisse occupe une position dominante dans le haut de gamme, mais délaisse le bas et milieu de gamme

Les chiffres le démontrent clairement nous perdons du volume de façon continue sur les montres à quartz avec une chute de 11 millions d’unités vendues depuis 2000 ! Ce sont 11 millions de mouvements à quartz Swiss made en moins, mais aussi de cadrans, aiguilles, boîtiers en moins à produire et à assembler ! Et ceux qui pensent qu’il s’agit uniquement de l’entrée de gamme doivent déchanter, car le quartz est aussi utilisé massivement dans des montres à prix accessibles qui sont en Suisse – îlot de cherté absolu – considérés comme du bas de gamme, un objet sinon de luxe du moins premium sur des marchés avec un pouvoir d’achat plus faible. Nous délaissons l’entrée de gamme et le milieu de gamme pour essayer de nous concentrer sur des niches dans le haut de gamme ce qui ouvre la porte à nos concurrents à l’étranger.

On peut essayer de se rassurer en regardant les chiffres du côté des montres à mouvements mécaniques (à remontage manuel ou automatique) et constater que leur volume a triplé depuis 2000 et qu’il se maintient à un niveau stable depuis 6 ans avec 7,5 millions d’unités.

La conclusion est simple : entre les pertes du quartz et les gains sur le mécanique nous avons perdu 6 millions d’unités depuis 2000 ! Ce sont autant de montres en moins à produire, assembler et faire tourner les usines et les ateliers de toute une industrie en Suisse.

Le prix public moyen d’une montre Suisse exportée en 2018 était de CHF 2’100 **, alors qu’en 2000 il se situait à CHF 780 (+169%, +147% en tenant compte de l’inflation). L’ensemble du marché horloger Suisse glisse vers le haut et délaisse – à de très rares exceptions près – le milieu et bas de gamme. Bas de gamme qui subit une attaque sans précédent des montres connectées, notamment Apple et Samsung, qui se sont vendues à 72 millions d’unités en 2018. Apple a vendu l’année passée 21,7 millions d’unités soit l’équivalent de l’ensemble de l’industrie horlogère Suisse !

Mais finalement est-ce un problème de viser que le haut de gamme ?

On peut finalement se demander si ce positionnement ultra-niche de toute une industrie peut être viable à long terme ?

Pour rappel l’ensemble de l’industrie horlogère mondiale vend par année plus ou moins 1 milliard de montres. Nous détenons grosso modo 2,5% en unités, mais 54% en valeur. Le problème n’est pas de comprendre qu’une niche de marché peut être rentable, mais le fait que pour pouvoir développer et investir il faut des volumes. Aucune usine ne peut être rentable si elle tourne constamment en sous-charge (taux de charge inférieur à la capacité de production). La recherche et développement ne peuvent être que financés durablement si les volumes permettent d’amortir des investissements parfois colossaux.

Le graphique ci-dessous illustre parfaitement le propos avec une pyramide inversée où l’on constate que :

- 9% des montres exportées par la Suisse génèrent 74% de la valeur !

(* les prix indiqués sont basés sur le prix à l’exportation. © FHS, 01.2019)

Qui sont les champions qui tirent leur épingle du jeu ?

Au vu des chiffres présentés plus haut, on peut facilement estimer que dans un marché sans croissance, voire en recul (-3% en 5 ans), certaines marques continuent de surperformer avec pour certaines des taux de croissance à 2 chiffres pour 2018. Au risque de me répéter ce sont toujours les mêmes noms avec : Rolex, Omega, Longines, Audemars Piguet, Patek Philippe, Richard Mille et quelques autres qui prennent massivement des parts de marché chacune dans son segment de prix.

On peut constater dans chaque strate de prix que les leaders se renforcent et qu’ils ne laissent que des miettes aux autres. Selon une étude récente publiée en 2018 par Morgan Stanley on peut estimer que les 4 plus grands groupes horlogers (Swatch Group, Rolex, Richemont, LVMH) se partagent 75% du marché et que si l’on ajoute les quelques marques indépendantes qui font plus de 200 millions de CHF de chiffre d’affaires – comme par exemple Patek Philippe, Audemars Piguet, Chopard ou Breitling – on arrive à 90% de parts de marché des montres Swiss made. Et j’estime que cette part a encore augmenté en 2018, ce qui revient à dire que plus de 300 marques se partagent moins de 10% du marché (est. 2018, 8-9%) !

© Morgan Stanley x LuxeConsult Sàrl , 15.04.2018, “Swiss watches: Positive feedback loupe – Key takeaways from our deep dive into market shares”

L’autre lueur d’espoir sont les marques et horlogers indépendants qui continuent de se développer grâce à des offres produits artisanaux. Mais au total ils représentent à peu près 0,5% de la production annuelle, ce ne sont donc pas les F-P Journe ou Kari Voutilainen qui font tourner l’outil de production, mais qui ont un rôle de garants d’une tradition !

*annotations : par mesure de simplification toute l’analyse est basée sur les chiffres d’exportation sachant que les ventes destinées au marché local Suisse sont portion congrue sur la totalité des ventes. Les ventes aux touristes (ventes hors taxes/exportations) représentent une part très importante des ventes totales faites en Suisse. Par ailleurs nous estimons que les chiffres d’exportations sont surestimés d’approx. CHF 1 mia. chaque année dus aux ré-importations temporaires (SAV) ou définitives (rachats de stocks) ce qui correspond +/- à la taille du marché Suisse. Par déduction j’estime que les chiffres indiqués ci-dessus correspondent au marché total (en valeurs ex-works !) du marché de l’horlogerie Suisse.

** ce chiffre est basé uniquement sur les statistiques d’exportations de l’administration des douanes et publiées par la fédération horlogère suisse (FHS). On peut estimer à 2,5 le ratio entre le prix à l’export et le prix public hors taxes.

*** Je collabore au-travers de ma société LuxeConsult Sàrl avec la banque d’affaires Morgan Stanley dans le cadre de rapports sur l’industrie horlogère, notamment sur le rapport susmentionné. Je n’ai par contre aucun rôle dans la valorisation des sociétés examinées ou les projections de cours de bourse de celles-ci.