L’objectif de lutte contre la spéculation financière est louable, mais la création monétaire par les banques n’est pas la cause de la crise financière. L’initiative se trompe en pensant avoir trouvé une baguette magique, et la régulation ciblée reste la meilleure option, même si elle reste un exercice difficile.

La régulation financière n’est pas endormie

Il faut rappeler que les diverses instances de régulation financières en Suisse et à l’étranger ne sont pas restées l’arme au pied depuis 2007, bien au contraire. Toute une série de règles prudentielles ont été adoptées et renforcées pour encadrer le secteur. Il suffit de lire les critiques émanant du monde financier pour se rendre compte que ces efforts sont bien loin d’être cosmétiques. Loin d’être en retard, la Suisse est parmi les pays les plus stricts, car vu notre petite taille nous ne pouvons pas nous permettre d’attendre une crise.

Le travail de régulation financière est compliqué et n’est jamais fini. Il faut constamment suivre les évolutions du secteur et s’y adapter. Nous ne pouvons pas être sûrs à 100 % que tous les problèmes ont été traités. Mais croire qu’il suffit d’instaurer la monnaie pleine pour que tout soit réglé une fois pour toute est illusoire.

La création monétaire par les banques n’a pas causé la crise

Il est tout à fait compréhensible que les gens soient surpris d’apprendre que les pièces et billets ne représentent qu’une partie des moyens de paiements, les dépôts bancaires en constituant la majorité. Mais ceci n’est pas nouveau et est depuis longtemps encadré par une série de règles (par exemple les banques doivent placer une part des dépôts dans des actifs liquides).

La crise de 2007-2008 aux Etats-Unis n’a pas éclaté parmi les banques de dépôt. Nous pouvons scinder les intermédiaires financiers en deux groupes. Les banques de dépôt auprès desquelles les particuliers ont des comptes constituent le premier groupe (par exemple Citigroup ou Bank of America aux Etats-Unis). Le second comprend les autres intermédiaires, dont les banques d’affaires (« investment banks ») qui se financent autrement que par dépôts (par exemple Bear Stearns ou Lehman Brothers), ainsi que toute une palette d’intermédiaires non régulés qui constituent le système financier dit de l’ombre (« shadow banking sector »).

La création monétaire sur laquelle l’initiative se concentre est limitée aux banques de dépôt. Lorsque ma banque m’accorde un prêt elle en verse immédiatement le montant sur mon compte. Je deviens à la fois son débiteur (via le prêt) et son créancier (via mon compte courant). En revanche une telle opération ne se produit pas dans le second groupe. Lorsque Lehman Brothers achetait des actifs elle ne créait pas de nouveau crédit mais achetait des produits existants sur le marché Elle se finançait par des emprunts à court terme auprès d’autres investisseurs. Ses débiteurs et créanciers n’étaient pas les mêmes personnes.

Or c’est bien parmi les banques d’affaires que la crise a éclaté en 2007-2008. Du reste Bear Stearns et Lehman Brothers ont été emportées. Bien entendu cela a entraîné des ondes de choc qui ont affecté les banques de dépôts, mais le cœur du problème n’était pas la création monétaire par ces banques (plus de détails sont donnés en fin d’article).

Le risque ne disparaît pas, il se déplace

L’initiative rendrait les banques de dépôt parfaitement sûres car elles ne détiendraient que de la monnaie de banque centrale. Cette stabilité est cependant trompeuse car le système dans son ensemble ne serait pas renforcé, au contraire.

Les prêts risqués aux entreprises se déplaceraient vers les autres intermédiaires. Cela revient à pousser le risque sur un segment du système financier, qui est beaucoup moins transparent, et le problème que l’on ne voit pas s’avère toujours beaucoup plus explosif que celui que l’on peut suivre. Comme indiqué plus haut, ces intermédiaires moins régulés que les banques peuvent amener une crise majeure. Au final, l’initiative ne ferait que recréer Lehman Brothers.

Il ne faut pas surcharger la BNS

Les initiants placent la Banque Nationale au cœur du système en lui donnant comme tâches supplémentaires de déterminer le volume du crédit et sa composition, et de servir de source de financement pour toutes sortes d’investissements. Cela est problématique pour deux raisons. Certes la BNS fait bien son travail, mais l’octroi de crédit n’est pas son métier. On voit mal comment elle accomplirait cette tâche mieux que les banques actuellement.

En outre l’indépendance nécessaire de la BNS lui est accordée précisément car son mandat est ciblé. Lui donner des tâches supplémentaires affaiblirait son indépendance. Nous pouvons sans peine imaginer le défilé des lobbyistes plaidant que leurs clients sont uniques et vitaux pour la santé économique du pays.

C’est aux pouvoirs publics de soutenir certains secteurs

Les initiants demandent à ce que le crédit soit déterminé par « une commission composée de représentants de l’ensemble des parties prenantes de l’économie », dont la mission serait « d’offrir aux banques la possibilité de faire des prêts additionnels selon les cibles économiques, sociales et environnementales du gouvernement, validées par la commission ».

Pourquoi recréer ce qui existe déjà ? La Confédération et les Cantons sont libres de soutenir financièrement certains secteurs et activités, comme la production d’énergies vertes. Il existe déjà des commissions représentant les parties prenantes : les Chambres Fédérales et les Grands Conseils. Certes le coût de la subvention est alors explicite, et il faut dûment la motiver. Mais dans une démocratie c’est encore heureux.

Complément : la crise de 2007

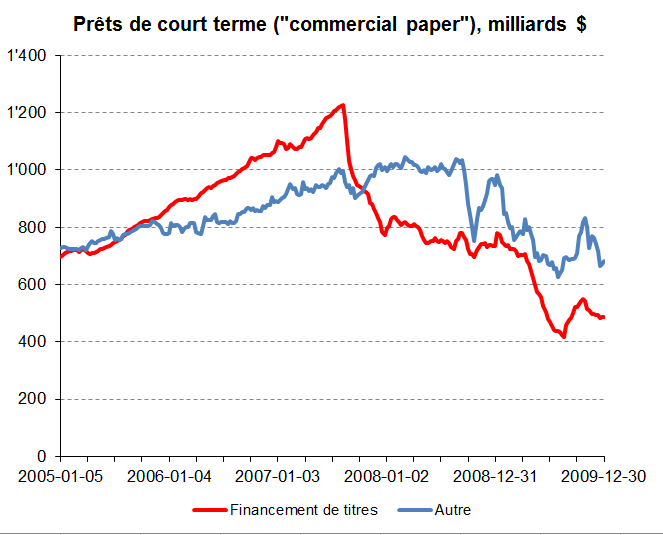

La crise de 2007-2008 a vu une abrupte contraction du crédit, mais sans rapport avec les dépôts bancaires. Le problème s’est produit au niveau des prêts à court terme entre les différents acteurs du système financier. Ceci est clairement illustré par le marché des « commercial papers » qui sont des prêts à court terme. Le graphique ci-dessous montre le volume hebdomadaire des encours entre début 2005 et fin 2009. La ligne rouge est les montants prêtés à des intermédiaires pour financer des investissements dans des titres notamment adossés à l’immobilier. La ligne bleue représente les montants prêtés à d’autres entreprises, certaines dans le secteur financier et d’autres dans l’économie réelle. Le graphique montre on ne peut plus clairement l’effondrement des prêts liés à l’immobilier durant l’été 2007 lorsque le marché a perdu ses illusions sur la santé de l’immobilier. Les crédits aux autres entreprises ont aussi diminué, mais de manière bien plus graduelle, et cette baisse était largement une conséquence de la forte récession, et non pas le détonateur de la crise.

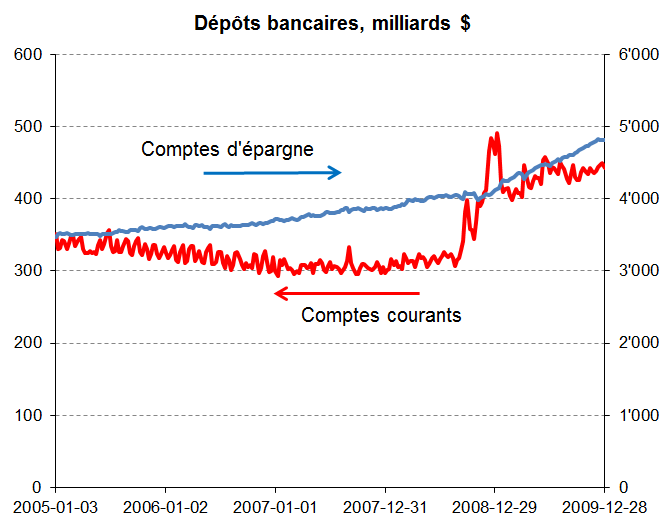

Qu’en a-t-il été des dépôts bancaires ? Ceux-ci sont illustrés dans le second graphique qui montre les volumes hebdomadaires des comptes courants et d’épargne. Là encore les choses sont on ne peut plus claires : loin de chuter les dépôts se sont renforcés. La raison est simple : comme tous les investissements semblaient risqués, les particuliers ont préféré mettre leurs avoirs dans la sécurité des dépôts bancaires. Le coup d’arrêt du crédit en 2007-2008 n’est clairement pas lié aux dépôts dans les banques qui correspondent à la création monétaire tant décriée par les initiants.

Qu’en a-t-il été des dépôts bancaires ? Ceux-ci sont illustrés dans le second graphique qui montre les volumes hebdomadaires des comptes courants et d’épargne. Là encore les choses sont on ne peut plus claires : loin de chuter les dépôts se sont renforcés. La raison est simple : comme tous les investissements semblaient risqués, les particuliers ont préféré mettre leurs avoirs dans la sécurité des dépôts bancaires. Le coup d’arrêt du crédit en 2007-2008 n’est clairement pas lié aux dépôts dans les banques qui correspondent à la création monétaire tant décriée par les initiants.

Vous invoquez les risques générés par l’opacité d’une partie de la finance, bien nommée ” de l’ombre “, pour justifier le statu quo. Vive le dogme.

A-t-on étudié ce qui se serait passé pour les banques en 2007 dans un régime généralisé de monnaie pleine ? Probablement plus de faillites du côté des banques d’investissement, ce terme qui cache élégamment la spéculation à outrance.

Chacun est libre de jouer au Casino, mais pas à crédit. Laissons donc les spéculateurs jouer avec leurs fonds propres, si possible honnêtement gagnés, et essayons de modifier progressivement un système qui objectivement ne fonctionne que dans un sens.

L’initiative comporte des risques ? le système actuel aussi ! On peut améliorer le système actuel, emplâtre après emplâtre ? on peut aussi améliorer ce nouveau concept !

L’immobilisme n’est pas une option, et le risque n’est pas un frein. Que pensez-vous de ceux pris par quelques suisses allemands en 1291, ou en 1789 par les français ?

Vous allez me dire qu’il y a eu des retours de manivelle douloureux, mais aujourd’hui le fait est que l’on vit probablement dans une meilleure société que celle que nous aurait légué un respect absolu des dogmes de l’époque.

L’initiative ne promet pas le paradis le 11 juin, c’est le début d’un processus. Ouvrez le dialogue s’il vous plait !

Cher Monsieur Henry,

Merci pour votre commentaire. Vous mentionnez le cas d’un “régime généralisé de monnaie pleine”. Mais dans ce cas plus personne ne financerait de crédit aux entreprises, crédit par nature risqué (et ce simplement du fait des aléas de la conjoncture, même sans spéculation). C’est bien pour cela que l’initiative laisse la finance hors banques de dépôts financer le crédit. Le risque se rapporte alors à ce segment, et ce sera lui d’oû une crise viendra.

L’initiative est comme un effort d’assainir une bâtiment mais sans se préocupper du bâtiment voisin. Si ce dernier d’effondre, il affecteray le bâtiment assaini.

Malheureusement il n’y a pas de manière simple de supprimer le risque financier. Celui-ci existera toujours, et plutôt que de chercher une baguette magique il vaut mieux le cadrer au jour le jour.

Meilleures salutations

Cédric Tille

Je me demande ou est ce que vous allez chercher que “plus personne ne financerait de crédit aux entreprises”

Vous avez lu le texte de l’initiative ?

Art. 99 Ordre monétaire et marché financier

1 La Confédération garantit l’approvisionnement de l’économie en argent et en services financiers. Pour ce faire, elle peut déroger au principe de la liberté économique.

Art. 99a Banque nationale suisse

1 En sa qualité de banque centrale indépendante, la Banque nationale suisse mène une politique monétaire servant les intérêts généraux du pays ; elle gère la masse monétaire et garantit le fonctionnement du trafic des paiements ainsi que l’approvisionnement de l’économie en crédits par les prestataires de services financiers.

“Elle garanti” ne veut pas dire que c’est elle qui octroie les crédits, les banques restent compétentes pour le faire.

Cher Monsieur Guarino,

Merci pour votre message. Je ne fais que reprendre un point souligné par un partisan de l’initiative (https://www.letemps.ch/economie/monnaie-pleine-une-proposition-aux-nombreux-visages):

“Pour éviter une insuffisance du financement des investissements productifs et des infrastructures privées et publiques, une commission composée de représentants de l’ensemble des parties prenantes de l’économie et dans sa gestion indépendante du gouvernement devrait au niveau de la banque centrale évaluer les demandes des établissements voulant faire crédit au-delà de leurs fonds propres ou empruntés.”

La BNS évaluerait donc bien les crédits accordés par les banques. Qu’elle prête directement ou que les banques le fassent est secondaire.

Meilleures salutations

Cédric Tille

Cher Monsieur,

Votre commentaire est honnête mais il révèle aussi l’extraordinaire régression de la pensée monétaire depuis quelques décennies. En tant qu’enseignant de l’IHEID, vous devriez lire plus un de ceux qui y a enseigné quelque temps dans les années 60: Maurice Allais.

Si la régulation ne s’est pas endormie, Mr Tille, c’est que le système actuel a montré qu’il était “inmaîtrisable”. J’ai connu l’avant Bâle I, puis Bâle I (ratio Cooke, nous ne parlions que de lui!), puis Bâle 2 (Ratio Mac Donough, passé aux oubliettes…)…Maintenant, c’est Bâle 3 et , on nous refait le même coup …une espèce de “This Time is different” à l’envers….. Mais, vous oubliez plusieurs choses: les niveaux de capitalisation choisis qui sont toujours contestables (Admati, Helwig, Jorda), l’existence de francs-tireurs (Etats-unis) qui pousseront les sécurités du système vers le bas, la sécurisation du système qui passe par une massive distorsion dans l’allocation des ressources (immobilier) et, tout simplement, le coût de fonctionnement de ce système (coûts directs et indirects). Pourquoi, dès lors, ne pas réfléchir à un système qui, par construction, rend invulnérable la partie clef du fonctionnement du système économique, son système de paiement, redonne au marché des fonds prêtables son véritable rôle dans l’allocation des ressources, conduit à une concurrence tous azimuts entre tous les types d’acteurs monétaires et financiers dans un cadre sécurisée et permet de récupérer la rente monétaire au profit de la collectivité, tout en étant moins coûteux dans son fonctionnement?

Pour discréditer la réforme, vous citez l’exemple américain de 2008, ce qui montre, entre parenthèses, les limites des raisonnements de économistes d’aujourd’hui, même quand on les considère “brillants”. Car, ce dont vous parlez, c’est l’exemple même d’un effondrement d’un système bancaire (classé dans le “shadow system banking”) dans lequel les acteurs financiers sont les Money Market Funds (MMF). Si vous aviez suivi les cours d’Allais, vous sauriez qu’il y a deux sources pour la création monétaire: la duplication d’encaisses et la création ex nihilo. Très clairement, avec les MMF, nous sommes dans le premier cas. Ceux qui “déposent” dans les MMF (porteurs de parts) considèrent ces “dépôts” comme immédiatement disponibles et sans risque (pas de variation du prix des parts) alors que ces fonds ont été “prêtés” (achats de “commercial paper” ou repos). Ce qui veut dire qu’au même moment deux agents considèrent le même argent comme immédiatement disponibles dans l’établissement de leurs plans de dépenses. Cela veut dire donc que la pouvoir d’achat sur l’économie a été doublé. Il y a eu création monétaire. Et, c’est grâce à cette création monétaire qu’une multitude d’institutions ont pu se refinancer pour soutenir toutes leurs opérations de spéculation. Si ma mémoire est bonne, LB finançait plus de 50% de son bilan (peut-être 80%) au jour le jour par “repos “…..Que vienne un doute sur les opérations de titrisation de Lehman dont il portait les titres à son bilan. … Que se passe-il? Les contreparties repos se retirent. Lehman ne peut plus se refinancer. Tous les papiers LB chutent. Malheureusement, ils sont portés par les MMF et ceux-ci ne vont pas pouvoir tenir la valeur 1 de leurs parts. Ils vont faire l’impensable: “Breaking the buck”. C’est le Reserve Fund qui le fait en premier…. presque rien…mais suffisamment pour rappeler à tous que les parts de MMF ne sont pas de la monnaie! Dès lors, c’est la ruée. Le “run” , comme il y en a tant eu sur les banques…avec pour réponse, la même: la garantie d’état.

Je suis étonné , M.Tille, que vous vous soyez engagé dans cette voie car elle est sans issue, mais elle montre les limites de vos connaissances en matière monétaire:

1) Les faillites que vous évoquez sont typiques d’un collapse de type monétaire;

2) si les dépôts ont mieux résisté dans un premier temps, c’est que tous les opérateurs savaient qu’ils avaient déjà la garantie d’état, celle explicite du FDIC pour une partie, et celle, implicite ,du Fed et de gouvernement fédéral pour la totalité.

Donc, tous vos graphiques ne prouvent rien que cela.

Et, c’est ce que appelez un bon système bien sécurisé !!!!!!!!!!!!!!!!!!!!!!!!!!!

Les “initiants” (!) n’ont pas parlé de tous ces problèmes car ils ne s’appliquent pas à la Suisse mais, dans un autre pays, il aurait été nécessaire de le faire (en France et aux Etats-Unis par exemple) car le contrôle de l’offre de monnaie dans son ensemble est essentiel dans une société. Créer de la monnaie, c’est pouvoir s’offrir un pouvoir d’achat sur le produit créé sans y avoir soi-même contribué (au contraire du placement de l’épargne) . Vous pensez bien que tous les subterfuges sont bons pour y arriver et que, depuis l’origine, les “innovateurs” n’ont pas manqué…… et ne manqueront pas. C’est pour cela que, même une fois MP mis en oeuvre (restons optimiste) , il faudra rester vigilants.

J’ai été déjà long et je dois couper au plus court alors qu’il y a tant de sujets à aborder.

Il y en a un pourtant qui me brûle les lèvres: pourquoi toujours faire l’impasse sur les gains liés à la création monétaire? J’ai l’impression que le sujet est tabou. Nos “brillants” économistes d’aujourd’hui devraient relire notre père à tous: David Ricardo!

Bien cordialement

Dr Christian Gomez,

CHer Monsieur Gomez,

Il convient de distinguer création de monnaie fiduciaire et transformation des échéances.

La second est la vraie source de vulnérabilité de tout intermédiaire financier empruntant à court terme pour placer à long terme. Cette transformation sert un but économique tout à fait légitime mais expose l’intermédiaire à des paniques (cf. “Bank Runs, Deposit Insurance, and Liquidity”, Diamond and Dybvig, Journal of Political Economy 1983). C’est toute la motivation pour l’assurance des dépôts et le prêteur en dernier recours.

Le système de l’ombre était exposé à ce problème de transformation des échéances mais sans avoir un prêteur de dernier recours. Et ce malgré le fait qu’il ne créait pas de dépôts et crédits en même temps.

La politique de régulation financière doit donc éviter qu’une telle transformation d’échéances ne se produise dans un segment “far west” du secteur financier. L’initiative n’aide en rien sur ce points.

Meilleures salutations

Cédric Tille

Je suis désolé. J’ai déjà été long mais je ne peux laisser passer deux erreurs magistrales:

1) “L’initiative rendrait les banques de dépôt parfaitement sûres car elles ne détiendraient que de la monnaie de banque centrale. Cette stabilité est cependant trompeuse car le système dans son ensemble ne serait pas renforcé, au contraire.”

Visiblement, M.Tille n’a pas compris du tout ce point. Les dépôts à vue sont transférés dans des entités ad-hoc jouant le rôle de conservateur/custodian pour les encaisses monétaires, des portefeuilles électroniques en quelque sorte. Par construction, les banques de financement restent ce qu’elles sont au jour J et elles conservent intact le volume de leurs actifs rentables. Ensuite (après le jour J), elles recevront des dépôts à terme et émettront des titres de créance négociables sur toutes les échéances pour financer les nouvelles opérations. A tout moment, dans une banque, il y a les flux entrants liés aux remboursements et aux apports de nouvelles épargnes car le revenu est un flux et, de période en période, il génère un autre flux qui est l’épargne. Il est incroyable que des choses aussi “basiques” ne soient pas bien comprises par des économistes que l’on dit “brillants”.

2) Il ne faut pas surcharger la BNS: Les initiants placent la Banque Nationale au cœur du système en lui donnant comme tâches supplémentaires de déterminer le volume du crédit et sa composition, et de servir de source de financement pour toutes sortes d’investissements.

C’est un contresens absolument total. La BNS ne doit s’occuper, comme aujourd’hui, que de l’évolution du PIB nominal , avec des moyens renforcés, il est vrai. EN AUCUN CAS, DES CREDITS ET ENCORE MOINS DE LEUR ALLOCATION. Le marché des fonds prêtables doit s’ajuster spontanément et dégager de vrais taux d’intérêt non biaisés par des effets Wicksell.

http://www.letemps.ch/economie/linitiative-populaire-monnaie-pleine-estelle-antiliberale

Il n’y a que dans des circonstances exceptionnelles qu’il est possible d’imaginer une intervention de la BNS non sur les crédits eux-mêmes mais sur les liquidités directement offertes aux banques dans le cadre d’un processus d’adjudication classique (choc d’incertitude-un conflit par exemple- avec saut de la préférence pour la liquidité).

merci de votre attention

Christian Gomez

Cher Monsieur Gomez,

L’initiative demande à la BNS de s’occuper de l’approvisionnement en crédit, et comme je le dis ce n’est pas son métier.

La sécurité des banques de dépôt est trompeuse. Certes tous les dépôts sont adossés à des avoirs à la BNS (de factor les particuliers ont des dépôts à la BNS). Mais après? Cet accroissement du passif de la BNS doit s’accompagner d’un accroissement des actifs. L’initiative est peu claire la dessus (que je sache les intitiants n’ont jamais présenté le schéma simple des bilans des différents acteurs (banques, entreprises, BNS) selon leur régime, or c’est la première chose à faire dans ce raisonnement). On ne peut que présumer que la BNS accorder elle même les crédits aux entreprises.

Au fait, la BNS n’a pas un objectif d’évolution du PIB nominal, mais de stabilité des prix (cf. la loi sur la BNS).

Meilleures salutations

Cédric Tille

Vous répétez tous cette antienne sur la transformation des échéances suite à l’article que vous citez mais il n’y a aucune transformation d’échéances dans les dépôts à vue. Les dépôts à vue sont créés par l’activité de crédit des banques qui émettent une dette sur elles-mêmes qui va circuler. Les déposants ont des créances qui leur servent de moyens de paiement. Ces avoirs n’ont en rien la qualité d’une épargne mais sont des instruments de trésorerie en fonction des plans de dépenses de chaque agent.

Mettons un salarié qui reçoit 100 en début de chaque mois et le dépense régulièrement en cours de mois. Il aura une encaisse moyenne de 50. Est-ce cela a un sens d’analyser son comportement (le plus basique que l’on puisse imaginer) du point de vue de “la transformation des échéances”? Pour moi, d’un point de vue économique, aucun! On doit parler de transformation quand une vraie épargne (transfert d’un pouvoir d’achat) à une échéance déterminée (disons 3 mois) sert à financer un investissement à une échéance plus éloignée (disons 5 ans). D’un point de vue économique, les effets sont les mêmes que si l’investissement avait été financé par une obligation à 5 ans, au risque de liquidité près au moment des renouvellements trimestriels. Dans le cas d’un dépôt à vue, de tels raisonnements n’ont absolument aucun sens et je comprends que vous confondiez tout (monnaie et épargne en particulier). Je peux le constater tous les jours dans le gloubi-boulga (avec l’inévitable mantra sur “la transformation des échéances”) que j’entends de la part de ceux qui se piquent de parler d’économie.

Finalement, cela ne m’étonne pas que ma corporation d’origine ait pu à 99% manquer dans ses prévisions une des plus grande crise de l’histoire économique. Ses concepts de base n’ont plus grand sens et rend beaucoup d’économistes d’aujourd’hui aveugles et incapables d’analyser les réalités les plus élémentaires. De Profundis”. Ils méritent la dérision dont ils sont l’objet!

(CECI EST MA DERNIèRE CONTRIBUTION SUR CETTE QUESTION.)

Je pense qu’il y a des maladresses dans la formulation initiale de la proposition car les rédacteurs voulaient prévenir a priori cette critique assez spontanée, mais qui ne devrait pas l’être pour un économiste, de la raréfaction du crédit en cas de réforme MP. Ils voulaient dire qu’en tout état de cause, si une situation exceptionnelle de ce type se présentait, la BNS aurait tous les moyens d’intervenir.

Le fait est que vous n’avez rien compris à la proposition et vous pourrez trouver dans mes écrits ou ceux de l’initiative toutes les explications qui vous diront:

1) ce qu’est la monnaie dite “pleine” qui n’est que le pendant électronique des billets en circulation, une crypto-monnaie BNS en quelque sorte,

2) comment elle doit s’accroître en fonction d’un objectif de PIB nominal (et non de prix comme aujourd’hui, un objectif qui s’est révélé être une pure absurdité depuis qu’il a été édicté, cad depuis la mise en place des politiques “inflation targeting” de sinistre mémoire.)

3)que le marche des fonds prêtables doit pouvoir s’équilibrer tout seul par la confrontation de l’épargne (et oui, cela existe et la Suisse en est même championne du monde) et des demandes d’investissement, les banques continuant à jouer pleinement leur rôle dans le financement intermédié sans aucune intervention de la BNS,

4) que les injections de monnaie se faisant de façon plus neutre qu’aujourd’hui, les taux d’intérêt seront moins biaisés par des effets “wicksell” et l’allocation des ressources devraient être plus efficaces…..(à un moment où l’on s’inquiète du ralentissement de la productivité du travail et plus généralement des facteurs de production)

Mr Tille, n’oubliez jamais quand vous écrivez sur MP que cette initiative a été portée dans l’histoire économique par une tradition prestigieuse qui remonte en fait à Ricardo . Justement, quand je pense à Ricardo et que je lis ce que je lis aujourd’hui, je ne peux qu’être saisi devant la faillite intellectuelle d’une science pour laquelle je me suis tant passionné dans ma jeunesse…. une passion qui n’est peut-être pas tout à fait éteinte!

(CECI SERA MA DERNIèRE CONTRIBUTION )

Bonjour M. Tille,

Tout d’abord, merci pour votre article, qui a le mérite de soulever des questions essentielles.

Je souhaiterais avoir votre avis sur le point suivant : si la crise de 2008 n’a pas été précédée par une forte hausse (ni suivie d’une forte chute) de M1, peut-on dire pour autant qu’elle n’a pas été précédée d’une forte hausse (et suivie d’une forte chute) des moyens de paiement au sens large, incluant notamment ceux qui circulent dans la sphère financière ?

M. Gomez évoque fort justement la question des parts de MMF – qui sont, me semble-t-il, couramment utilisés comme moyens de paiement aux États-Unis surtout.

Je ne connais pas l’initiative MP assez dans les détails pour en parler, mais je connais bien, en revanche, la proposition “100% monnaie” faite dans les années 1930 (par Irving Fisher notamment). L’idée principale était de mettre fin à l’association entre création de moyens de paiement et extension des prêts, car celle-ci était procyclique. Evidemment, une telle proposition vise à confier à l’autorité monétaire un monopole sur la création de TOUS les moyens de paiement, Cela ne signifie pas qu’il faudrait interdire la création de dépôts d’épargne ou de MMF, mais plus précisément interdire leur usage comme moyens de paiement en règlement des transactions (vu comme un attribut de la monnaie). Cela reviendrait à étendre, en quelque sorte, le monopole de l’autorité monétaire, déjà effectif sur la monnaie manuelle (pièces, billets), aux autres formes de monnaie.

Si la crise de 2008 a effectivement correspondu à une forte chute de la quantité de moyens de paiement au sens large (incluant par exemple les parts de MMF transférables), alors doit-on nécessairement invalider cette analyse ?

Cher Monsieur Demeule,

Merci pour votre message. La crise financière a effectivement été précédée d’une forte hausse de « titrisation », c’est-à-dire du découpage de paquets d’hypothèques en obligations de différents niveaux de risques. Ces obligations (en tout cas celles notées AAA) ont ensuite pu servir de collatéral, gonflant ainsi les volumes sur les marchés financiers. Si nous considérons cela comme une création de moyens de transaction au sens large, alors oui il y a bien eu hausse de masse « monétaire ».

Il convient de noter que ceci s’est fait complètement hors des dépôts bancaires des particuliers. Par conséquent, je ne pense pas que monnaie pleine y aurait changé quoi que ce soit. Les régulateurs auraient en effet toujours la tâche (bien difficile) d’encadrer la création de ces moyens de paiement.

Il est exact que monnaie pleine reprend des éléments du plan de Chicago. Il faut cependant souligner que le contrôle des aggrégats monétaires a été effectué par les banques centrales durant les années 1970 et 1980, notamment la BNS et la Bundesbank. Ceci c’est avéré très difficile car la demande de monnaie est fluctuante, et sa relation à l’inflation pas toujours stable. Le suivi des aggrégats monétaires n’a pas empêché la poussée d’inflation à la fin des années 1980 en Suisse. En outre la Bundesbank ratait très régulièrement (et substantiellement) ses propres objectifs de croissance de la monnaie (je recommande de regarder le graphique 3 en haut de la dernière page du document https://www.newyorkfed.org/medialibrary/media/research/epr/97v03n3/9708part3.pdf ). La conduite de la politique monétaire via les aggrégats monétaires n’a pas été une méthode à succès.

Un dernier point : nous avons observé ces dernières années une forte hausse du crédit, notamment des prêts hypothécaires en Suisse. Ceci est inquiétant car la recherche a montré que bien souvent les booms de crédit finissent mal. Les autorités en sont bien conscientes (je recommande la lecture des rapports annuels de stabilité financière publiés par la BNS ces dernières années), et c’est pour cela qu’elles ont introduit des instruments tels que des exigences de fonds propres supplémentaire. On peut discuter de ces instruments et douter de leur efficacité, mais je ne crois pas du tout que monnaie pleine offre une alternative plus solide.

Avec mes meilleures salutations

Cédric Tille

Bonjour,

Merci pour votre retour.

Sur le second point : effectivement, cibler un agrégat monétaire parmi d’autres est problématique et tombe sous la “loi de Goodhart”. Mais dans un système 100% monnaie, il n’y aurait plus qu’un seul et unique agrégat de moyens de paiement (M). De plus, l’idée ne serait pas de cibler le volume de M, mais le niveau général des prix (P), avec M comme variable d’ajustement. Telle était, en tout cas, la position de Fisher (j’ignore si Monnaie Pleine adopte la même position ou non sur ce point). Cela évite de tomber sous la “loi de Goodhart”.

Sur le troisième point : dans le système actuel, où la création de monnaie est liée à l’extension des prêts bancaires, l’injection de monnaie s’effectue nécessairement là où les banques prêtent – càd, essentiellement, sur les marchés financiers et de l’immobilier. Cela contribue nécessairement aux booms sur ces marchés. Dans un système 100% monnaie, au contraire, la monnaie pourrait être injectée (par crédit d’impôt par exemple) de manière uniforme sur l’ensemble des segments de l’économie. Le “lieu d’injection” de la monnaie créée cesserait ainsi de générer des distorsions de prix. Les banques pourraient continuer d’allouer l’épargne vers les marchés financiers ou de l’immobilier, mais sans créer de monnaie additionnelle là où elles prêtent.

Au final, ces deux points que vous soulevez (difficulté du contrôle monétaire dans le système actuel, et distorsions de prix sur le marché de l’immobilier) illustrent pleinement les limites du système monétaire actuel, et contribuent à justifier (de mon point de vue) une réforme du type 100% monnaie.

[Encore une fois, je parle ici du “100% monnaie” en général (tel que proposé par Fisher notamment), plutôt que de Monnaie Pleine en particulier, dont je ne connais pas assez les détails.]

Bien cordialement

Cher Monsieur Demeule,

Merci pour votre commentaire. Vous indiquez que la banque centrale viserait la stabilité du niveau des prix. Mais c’est justement ce qu’elles font toutes, en particulier celles ayant adopté le cadre di « inflation targeting » depuis le début des années 1990 (par exemple Canada et Royaume Uni). La stabilité des prix est le but ultime, mais il faut ensuite décider de l’instrument intermédiaire pour y arriver (en effet la banque centrale ne décide pas du niveau des prix). Une approche était de viser les aggrégats monétaires. Cela n’a pas vraiment fonctionné, et c’est pourquoi les banques centrales depuis travaillent via les taux d’intérêt plutôt que les masses monétaires. Notez que travailler via les taux d’intérêt est particulièrement approprié lorsque les chocs viennent du côté de la demande de monnaie (comme le montre l’analyse de William Poole qui figure dans les manuels).

Une injection monétaire qui ne passerait pas par les marchés financiers correspond à une politique budgétaire financée par la planche à billet : une baisse d’impôt sous forme de crédit monétaire. Il y a des moments où cette politique « helicopter money » est appropriée- par exemple en temps de dépression – mais je n’en ferais pas du tout l’instrument de tous les jours.

Avec mes meilleures salutations

Cédric Tille

Bonsoir,

Merci à nouveau pour votre réponse.

Sur le premier point, la question est de savoir s’il y a nécessairement besoin de connaître les agrégats monétaires lorsqu’il convient d’injecter ou de retirer de la monnaie. Lorsque l’on souhaite remplir un récipient, il n’y a pas besoin de connaître le volume que l’on ajoute : il suffit de cibler l’indicateur de niveau. Pour les injections monétaires, il en va évidemment très différemment dans le système actuel, car (entre autres) : (1) Les sources d’injection monétaire sont multiples (il y a plusieurs “robinets” : celui de la banque centrale, et ceux des banques…). (2) L’indicateur de niveau utilisé (l’indice des prix à la consommation) est relativement peu fiable car les injections de monnaie ont surtout lieu sur les marchés d’actifs (non prix en compte dans cet indice).

Dans un système 100% monnaie, par contre, il y aurait un “robinet unique” (la banque centrale), et l’IPC serait rendu plus fiable, la création monétaire cessant de se concentrer sur les marchés d’actifs.

Est-ce que cela suffirait à se passer de l’instrument des agrégats ? Il est peut-être tôt pour l’affirmer, mais on ne peut pas non plus l’infirmer : il y a clairement des recherches à effectuer là-dessus.

Sur la question de l'”helicopter money” : vous avez raison, ce ne serait certainement pas approprié pour une gestion quotidienne. Mais cela pourrait être utilisé pour les injections monétaires principales (“coarse tuning”), complétées par des opérations d’open-market ou de lissage fin au jour le jour (“fine tuning”). Encore une fois, cela mérite des recherches.

Sur la question de travailler avec les taux d’intérêt : personnellement, je pense que la puissance publique devrait éviter d’interférer avec le mécanisme des prix. Dans le système actuel, la banque centrale est obligée de manipuler les taux précisément parce que la création monétaire dépend des prêts. Dans un système 100% monnaie, par contre, le taux d’intérêt pourrait (enfin) se comporter comme un prix de marché, équilibrant l’offre et la demande de prêts, sans interférence de la banque centrale. C’était l’un des arguments d’Irving Fisher.

Bien cordialement

Cher Monsieur Demeule,

Merci pour vos commentaires. Voici quelques rapides observations les concernant.

J’avoue mal comprendre comment la banque central pourrait piloter les injections monétaires sans connaître le montant total en circulation. C’est en effet ce dernier qui compte pour l’impact de la monnaie. Si nous prenons l’équation standard de la théorie de quantité monétaire (PY=MV) elle lie le niveau des prix P, le PIB réel Y, la vitesse de circulation V à la quantité total de monnaie M, et non pas à la création de monnaie sur l’année (l’économie ne s’arrête pas de tourner si la quantité de monnaie demeure constante).

Vous indiquez que la banque centrale ne doit pas interférer avec les prix. C’est un argument souvent entendu, mais qui n’en demeure pas moins une erreur substantielle. Une économie de marché libre va générer des prix relatifs efficients (c’est-à-dire le prix des oranges par rapport aux pommes). Mais cela ne détermine pas le niveau de prix absolu. Ce dernier reflète le régime monétaire en vigueur : inflation targeting, taux de change fixe, objectif de quantité de monnaie, etc. etc. En d’autres termes le marché génère les variables réelles (y compris les prix relatifs, et le taux d’intérêt réel) mais pas les variables nominales (le niveau absolu des prix, le taux d’intérêt nominal). La valeur des variables nominales reflète le régime monétaire en place (on parle d’ « ancre nominale »). Il est donc inexact de critiquer la fixation du taux nominale par la banque centrale comme une manipulation d’un niveau qui serait autrement efficient.

Avec mes meilleures salutations

Cédric Tille

Bonsoir,

Je suis globalement d’accord avec votre réponse, mais permettez-moi de mieux clarifier ce que je voulais dire.

C’est effectivement le volume de monnaie (M) qui compte pour l’impact des injections monétaires. Mais l’indicateur permettant de réguler ces injections n’est pas le niveau de M lui-même, c’est le niveau des prix (P) : si P monte (inflation), cela signifie que M est trop abondant, si P descend (déflation), c’est que M est insuffisant. En d’autres termes, il n’y a pas besoin de connaître le volume de M pour savoir s’il y a trop ou pas assez de monnaie : c’est le niveau de P (et lui seul) qui nous donne cette information.

Je suis d’accord également pour la distinction (essentielle) entre niveau général des prix et prix relatifs. Le niveau général de tous les prix (P) est indiqué par les indices de prix : il dépend essentiellement de M, V et T (cf MV=PT). La stabilisation de P ne pouvant être remplie par le marché, il incombe à la banque centrale de la réaliser.

Le taux d’intérêt, par contre (qu’il soit nominal ou réel) appartient aux prix relatifs : il constitue le prix du service de prêt. Selon moi, ce prix devrait être librement déterminé par le marché, comme le prix de n’importe quel bien ou service. Je pense que, si la banque centrale injectait la monnaie sur le marché de l’automobile en achetant des voitures, vous conviendriez que cela ferait monter leur prix (à la fois réel et nominal) relativement aux autres biens et services de l’économie. (Tout en faisant également monter le niveau général des prix ; l’un n’empêche pas l’autre.) Il en va de même avec les injections sur le marché des prêts.

Une citation de Fisher à ce sujet : “But it should also be noted that, even when the price level is, for a time, successfully stabilized under the 10% system [i.e. the fractional-reserve money system], the very effort to accomplish this by manipulating the rates of interest, in the face of the handicaps of that system, necessarily requires some distortion of the rate of interest from normal, that is, from the rate which the mere supply and demand of loans would have produced. This is because, when the Federal Reserve Banks raise or lower the rate of interest for the purpose of preventing inflation or deflation, such raising or lowering necessarily interferes somewhat with the natural money market” (Fisher, 100% Money, 1936 [1935], p. 139).

Bien cordialement,

Samuel D.

Cher Monsieur Demeule,

Merci pour votre commentaire. Vous indiquez que M doit être ajusté en fonction des évolutions de l’inflation. En d’autres termes, la banque centrale vise la stabilité des prix et utilise M comme outil pour y parvenir. C’est bien ce que font les banques centrales aujourd’hui, sauf qu’elles utilisent le taux d’intérêt nominal plutôt que M.

Pour la discussion du taux d’intérêt, je persiste. Pour clarifier les choses, rappelons qu’il y a le taux d’intérêt nominal (le prix auquel je peux transformer un franc aujourd’hui en un franc demain), et le taux d’intérêt réel (le prix auquel je peux transformer un panier de consommation aujourd’hui en un panier de consommation demain).

Ensuite, il convient de voir quelles variables sont déterminées par quels acteurs. Prenons si vous le voulez bien un modèle macroéconomique simple où les prix s’ajustent sans retard (pour l’instant). Un tel modèle va vous donner les variables réelles (quantité de consommation, quantité de production, et taux d’intérêt réel), sans avoir besoin de dire quoi que ce soit sur la politique monétaire.

Le modèle ne vous donne en revanche pas le taux d’intérêt nominal. Si vous le voulez, ainsi que le niveau des prix et l’inflation, vous devez spécifier comment la banque centrale fonctionne (objectif de taux de change, d’inflation, de quantité de monnaie, etc…). Vous pouvez donc constater que le taux d’intérêt nominal est foncièrement du prix relatif des voitures (par rapport aux habits par exemple), pour reprendre votre exemple. Le prix relatif des voitures va être donné par le côté réel du modèle, sans qu’il soit besoin de spécifier la politique monétaire. Il existe donc un prix relatif des voitures fondamental, et si la banque centrale essayait de le changeait elle introduirait une distorsion. Mais il n’existe pas de taux d’intérêt nominal fondamental (n’en déplaise à Fisher). Ce taux d’intérêt est déterminé par la banque centrale, il n’y a donc pas distorsion.

Les choses se compliquent un peux si nous faisons l’hypothèse que les prix prennent du temps pour s’ajuster. Dans ce cas les variables réelles (quantité de consommation, quantité de production, et taux d’intérêt réel) sont affectées par la banque centrale. La question devient alors quelle règle de politique monétaire suivre. Ceci est au cœur des analyses de politique monétaire optimale, car on essaie alors d’utiliser la politique monétaire pour que l’économie reste proche de son potentiel de production (et donc d’éviter un gaspillage de ressources) tout en évitant l’inflation.

Meilleure salutations

Cédric Tille

Bonsoir,

Pour essayer de clarifier davantage encore ma position, voici comment je conçois les choses.

Si l’on définit la monnaie comme tout moyen de paiement communément accepté dans les échanges, alors celle-ci résulte d’une convention sociale : est monnaie ce que l’on accepte communément en règlement des transactions. Historiquement, la monnaie a pu comprendre, à côté de la monnaie légale émise par l’État, divers instruments remplissant cette fonction : coquillages, bâtons de taille, cigarettes, promesses de payer émises par des entreprises (effets de commerce circulant par endossement), promesses de payer émises par des banques (papier ou scripturales), etc.

Aujourd’hui, la quantité de monnaie correspond dans une moindre mesure à la monnaie légale, et, dans une large mesure, aux promesses de payer émises par les banques (non plus sous forme papier, mais sous forme de soldes de comptes à vue) qui circulent par elles-mêmes comme moyens de paiement.

Dès lors, parce que l’objet “promesse de payer des banques” est utilisé comme monnaie, la création de monnaie est devenue un sous-produit des prêts bancaires. La banque centrale cherche donc à intervenir sur ce marché, en manipulant le taux des prêts, lorsqu’elle veut encourager (ou décourager) la création monétaire.

Si, par contre, l’objet “cigarette” était utilisé comme monnaie, la création de monnaie serait un sous-produit de la production de cigarettes. La banque centrale chercherait donc à intervenir sur ce marché, en manipulant le prix des cigarettes (par achats ou ventes massifs), lorsqu’elle voudrait encourager (ou décourager) la création monétaire.

Mon point est le suivant : si la banque centrale manipule les taux d’intérêts (qui normalement sont des prix de marché), c’est uniquement parce que les promesses de payer émises par les banques sont utilisées comme moyens de paiement dans les échanges.

Pour le reste, sur la distinction taux nominal/taux réel, je suis d’accord avec votre définition (qui repose d’ailleurs sur la célèbre “relation de Fisher”, exposée par ce dernier dès 1896). Mais je ne vois pas bien pourquoi la distinction entre prix nominal et prix réel des prêts serait différente de la distinction entre prix nominal et prix réel des cigarettes ou des voitures… Dans tous les cas, la distinction entre prix nominal et prix réel dépend de l’inflation, quel que soit le bien ou service que l’on considère (y compris le service de prêt, dont le prix est le taux d’intérêt).

J’ai bien conscience qu’il s’agit d’un débat potentiellement sans fin. En tout cas, merci pour la discussion. Bien cordialement