L’objectif de lutte contre la spéculation financière est louable, mais la création monétaire par les banques n’est pas la cause de la crise financière. L’initiative se trompe en pensant avoir trouvé une baguette magique, et la régulation ciblée reste la meilleure option, même si elle reste un exercice difficile.

La régulation financière n’est pas endormie

Il faut rappeler que les diverses instances de régulation financières en Suisse et à l’étranger ne sont pas restées l’arme au pied depuis 2007, bien au contraire. Toute une série de règles prudentielles ont été adoptées et renforcées pour encadrer le secteur. Il suffit de lire les critiques émanant du monde financier pour se rendre compte que ces efforts sont bien loin d’être cosmétiques. Loin d’être en retard, la Suisse est parmi les pays les plus stricts, car vu notre petite taille nous ne pouvons pas nous permettre d’attendre une crise.

Le travail de régulation financière est compliqué et n’est jamais fini. Il faut constamment suivre les évolutions du secteur et s’y adapter. Nous ne pouvons pas être sûrs à 100 % que tous les problèmes ont été traités. Mais croire qu’il suffit d’instaurer la monnaie pleine pour que tout soit réglé une fois pour toute est illusoire.

La création monétaire par les banques n’a pas causé la crise

Il est tout à fait compréhensible que les gens soient surpris d’apprendre que les pièces et billets ne représentent qu’une partie des moyens de paiements, les dépôts bancaires en constituant la majorité. Mais ceci n’est pas nouveau et est depuis longtemps encadré par une série de règles (par exemple les banques doivent placer une part des dépôts dans des actifs liquides).

La crise de 2007-2008 aux Etats-Unis n’a pas éclaté parmi les banques de dépôt. Nous pouvons scinder les intermédiaires financiers en deux groupes. Les banques de dépôt auprès desquelles les particuliers ont des comptes constituent le premier groupe (par exemple Citigroup ou Bank of America aux Etats-Unis). Le second comprend les autres intermédiaires, dont les banques d’affaires (« investment banks ») qui se financent autrement que par dépôts (par exemple Bear Stearns ou Lehman Brothers), ainsi que toute une palette d’intermédiaires non régulés qui constituent le système financier dit de l’ombre (« shadow banking sector »).

La création monétaire sur laquelle l’initiative se concentre est limitée aux banques de dépôt. Lorsque ma banque m’accorde un prêt elle en verse immédiatement le montant sur mon compte. Je deviens à la fois son débiteur (via le prêt) et son créancier (via mon compte courant). En revanche une telle opération ne se produit pas dans le second groupe. Lorsque Lehman Brothers achetait des actifs elle ne créait pas de nouveau crédit mais achetait des produits existants sur le marché Elle se finançait par des emprunts à court terme auprès d’autres investisseurs. Ses débiteurs et créanciers n’étaient pas les mêmes personnes.

Or c’est bien parmi les banques d’affaires que la crise a éclaté en 2007-2008. Du reste Bear Stearns et Lehman Brothers ont été emportées. Bien entendu cela a entraîné des ondes de choc qui ont affecté les banques de dépôts, mais le cœur du problème n’était pas la création monétaire par ces banques (plus de détails sont donnés en fin d’article).

Le risque ne disparaît pas, il se déplace

L’initiative rendrait les banques de dépôt parfaitement sûres car elles ne détiendraient que de la monnaie de banque centrale. Cette stabilité est cependant trompeuse car le système dans son ensemble ne serait pas renforcé, au contraire.

Les prêts risqués aux entreprises se déplaceraient vers les autres intermédiaires. Cela revient à pousser le risque sur un segment du système financier, qui est beaucoup moins transparent, et le problème que l’on ne voit pas s’avère toujours beaucoup plus explosif que celui que l’on peut suivre. Comme indiqué plus haut, ces intermédiaires moins régulés que les banques peuvent amener une crise majeure. Au final, l’initiative ne ferait que recréer Lehman Brothers.

Il ne faut pas surcharger la BNS

Les initiants placent la Banque Nationale au cœur du système en lui donnant comme tâches supplémentaires de déterminer le volume du crédit et sa composition, et de servir de source de financement pour toutes sortes d’investissements. Cela est problématique pour deux raisons. Certes la BNS fait bien son travail, mais l’octroi de crédit n’est pas son métier. On voit mal comment elle accomplirait cette tâche mieux que les banques actuellement.

En outre l’indépendance nécessaire de la BNS lui est accordée précisément car son mandat est ciblé. Lui donner des tâches supplémentaires affaiblirait son indépendance. Nous pouvons sans peine imaginer le défilé des lobbyistes plaidant que leurs clients sont uniques et vitaux pour la santé économique du pays.

C’est aux pouvoirs publics de soutenir certains secteurs

Les initiants demandent à ce que le crédit soit déterminé par « une commission composée de représentants de l’ensemble des parties prenantes de l’économie », dont la mission serait « d’offrir aux banques la possibilité de faire des prêts additionnels selon les cibles économiques, sociales et environnementales du gouvernement, validées par la commission ».

Pourquoi recréer ce qui existe déjà ? La Confédération et les Cantons sont libres de soutenir financièrement certains secteurs et activités, comme la production d’énergies vertes. Il existe déjà des commissions représentant les parties prenantes : les Chambres Fédérales et les Grands Conseils. Certes le coût de la subvention est alors explicite, et il faut dûment la motiver. Mais dans une démocratie c’est encore heureux.

Complément : la crise de 2007

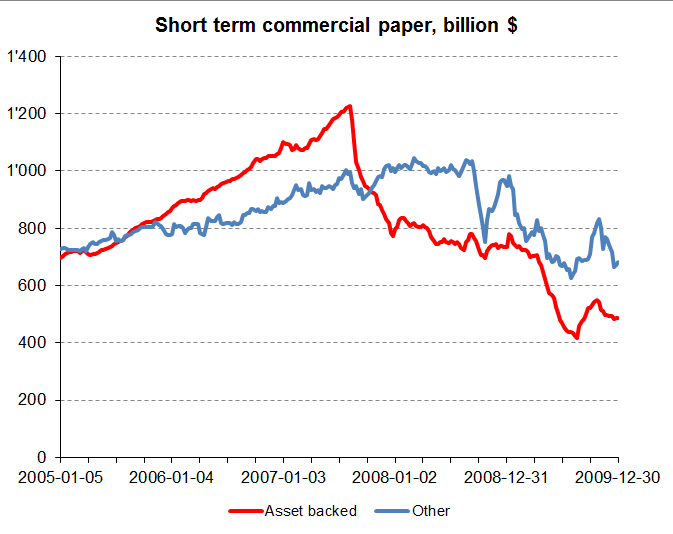

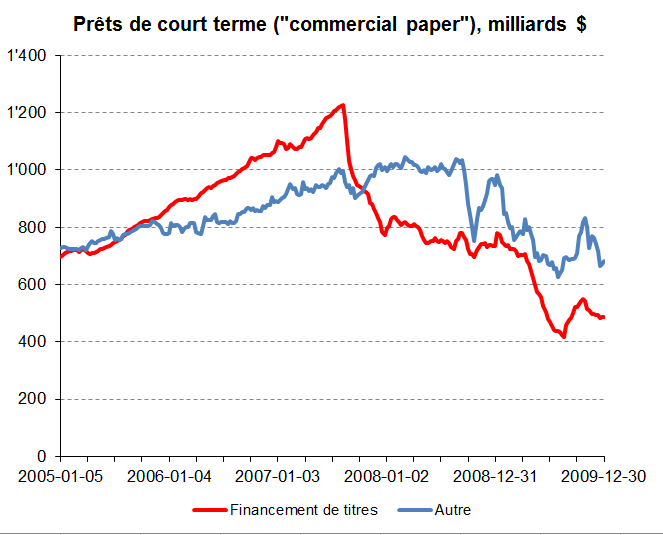

La crise de 2007-2008 a vu une abrupte contraction du crédit, mais sans rapport avec les dépôts bancaires. Le problème s’est produit au niveau des prêts à court terme entre les différents acteurs du système financier. Ceci est clairement illustré par le marché des « commercial papers » qui sont des prêts à court terme. Le graphique ci-dessous montre le volume hebdomadaire des encours entre début 2005 et fin 2009. La ligne rouge est les montants prêtés à des intermédiaires pour financer des investissements dans des titres notamment adossés à l’immobilier. La ligne bleue représente les montants prêtés à d’autres entreprises, certaines dans le secteur financier et d’autres dans l’économie réelle. Le graphique montre on ne peut plus clairement l’effondrement des prêts liés à l’immobilier durant l’été 2007 lorsque le marché a perdu ses illusions sur la santé de l’immobilier. Les crédits aux autres entreprises ont aussi diminué, mais de manière bien plus graduelle, et cette baisse était largement une conséquence de la forte récession, et non pas le détonateur de la crise.

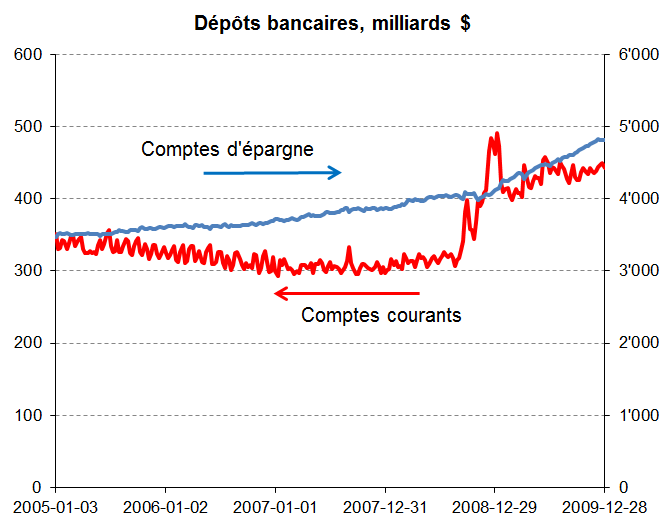

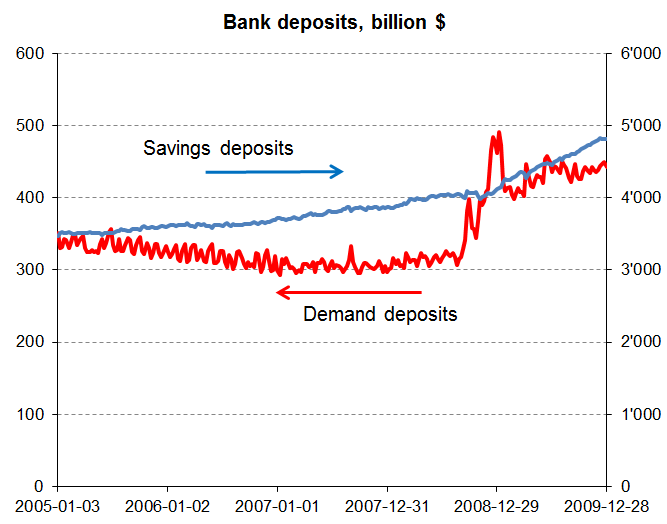

Qu’en a-t-il été des dépôts bancaires ? Ceux-ci sont illustrés dans le second graphique qui montre les volumes hebdomadaires des comptes courants et d’épargne. Là encore les choses sont on ne peut plus claires : loin de chuter les dépôts se sont renforcés. La raison est simple : comme tous les investissements semblaient risqués, les particuliers ont préféré mettre leurs avoirs dans la sécurité des dépôts bancaires. Le coup d’arrêt du crédit en 2007-2008 n’est clairement pas lié aux dépôts dans les banques qui correspondent à la création monétaire tant décriée par les initiants.

Qu’en a-t-il été des dépôts bancaires ? Ceux-ci sont illustrés dans le second graphique qui montre les volumes hebdomadaires des comptes courants et d’épargne. Là encore les choses sont on ne peut plus claires : loin de chuter les dépôts se sont renforcés. La raison est simple : comme tous les investissements semblaient risqués, les particuliers ont préféré mettre leurs avoirs dans la sécurité des dépôts bancaires. Le coup d’arrêt du crédit en 2007-2008 n’est clairement pas lié aux dépôts dans les banques qui correspondent à la création monétaire tant décriée par les initiants.