L’Arabie saoudite menace de liquider 750 milliards d’actifs américains qu’elle détient si le Congrès venait à passer une loi s’intéressant au rôle du pays dans les attentats du 11 septembre 2001. Quelle serait l’impact d’une mise à exécution de cette menace, notamment sur les titres du trésor américain qui représentent le plus gros du portefeuille?

Cet effet serait sans doute bien plus modéré qu’on ne peut le craindre. La dette d’oncle Sam est un actif très recherché car il ne comporte aucun défaut de paiement (ou bien alors minime lorsque le Congrès fait pression sur la limite d’endettement comme en 2011) et est disponible en grandes quantités. Cette forte demande se voit clairement dans le rendement historiquement bas sur ces titres (1.8 pourcent à 10 ans). Une vente par l’Arabie ferait un peu baisser les prix de ces titres (et donc monter le rendement), mais cela les rendrait très attractifs pour les autres investisseurs qui reprendraient bien volontiers le portefeuille. Au final nous aurions donc un changement de détenteur avec un effet modéré sur les rendements.

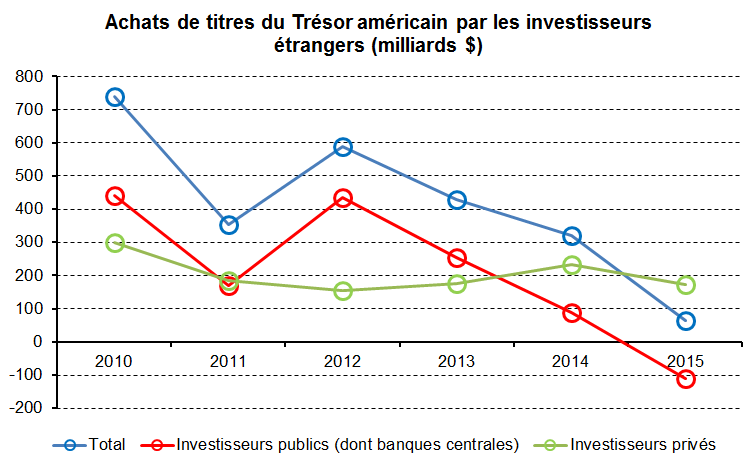

Cette analyse n’a rien d’abstrait. L’appétit des investisseurs publics étrangers (dont les banques centrales) pour la dette américaine s’est en effet nettement réduit ces dernières années. La figure ci-dessous montre le flux d’achats de ces titres par les investisseurs publics (ligne rouge), privés (ligne verte), et leur somme (ligne bleue), prenant les données de la balance américaine des paiements. Nous constatons clairement que les banques centrales étrangères ont fortement réduit leur achats depuis 2012, et sont même devenues vendeuses en 2015 pour près de 110 milliards de dollar.

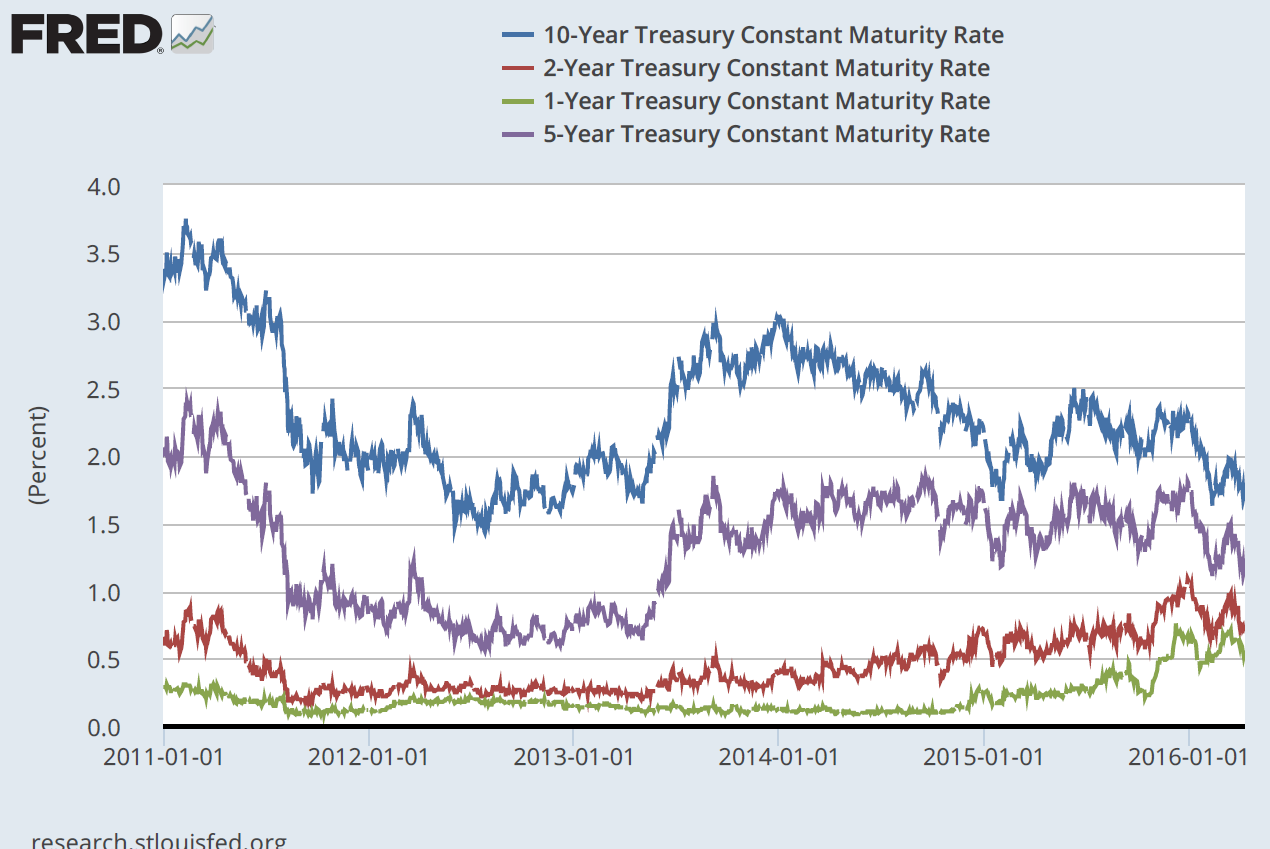

Ces ventes n’ont pas entrainé une hausse des rendements sur la dette publique américaine. La figure ci-dessous montre les rendements des titres du gouvernement américain à 1, 2, 5 et 10 ans. Ces rendements sont clairement restés stables depuis 2014, à part une hausse récente des rendements à 1 et 2 ans qui reflète principalement la perspective de remontée des taux de la Fed. Les rendements sur les titres à plus long terme se sont clairement inscrits à la baisse. En d’autres termes, la réduction des achats par les banques centrales étrangères à clairement été compensée par des achats d’autres investisseurs, y compris américains.

Un bémol à cette analyse est que les montants dont parle l’Arabie saoudite sont très élevés, et qu’une liquidation rapide pourrait avoir un effet nettement plus fort sur les marchés. Mais dans ce cas le premier perdant serait l’Arabie elle-même qui réaliserait une énorme perte de valeur sur ces titres. Les investisseurs les achetant seraient eux tout sourire, et le trésor américain devrait certes faire face à une hausse de rendement, mais depuis un niveau exceptionnellement bas.

Pour paraphraser l’adage bien connu, si oncle Sam vous doit 750 milliards de dollar, c’est vous qui dormez mal.