Les exportations horlogères suisses ont une fois encore « explosé les compteurs » en 2022 à CHF 23,7 milliards ce qui représente un record historique et une croissance de 11,6% par rapport à 2021. La croissance est encore plus impressionnante en comparaison de l’année pré-Covid 2019 avec un +15,5% ou CHF 3,2 milliards d’exportations supplémentaires.

Une valeur de vente moyenne qui ne cesse d’augmenter, mais des volumes en chute libre

Après une chute continue des volumes depuis 20 ans et un plus bas historique à 13,8 millions de montres bracelets exportées en 2020, les volumes ne remontent pas. L’industrie a exporté seulement 15,8 millions de montres – ce qui représente que 49’000 unités ou 0,3% de plus qu’en 2021 – et n’atteint même pas les 16 millions de pièces en 2022, alors qu’en 2000 nous exportions encore 30 millions de montres par année.

Et pire que ça : si on enlevait les volumes de la MoonSwatch qui sont estimés à ~950’000 unités exportées et 1’000’000 d’unités vendues globalement, on peut déduire que nous aurions un déficit de ~900’000 unités par rapport à 2021 !

Une pyramide inversée entre volumes et valeurs exportés

L’industrie horlogère suisse confirme la règle de Pareto (80/20) avec seulement 17% des unités qui engrangent 83% de la valeur des ventes. Ce sont les montres les plus chères qui illustrent ceci de la façon la plus extrême :

~25’000 montres d’un prix public supérieur à CHF 100’000 sur 15,8m (0,2%) génèrent ~CHF 3 milliards du total des exportations (12,5%) !

Rien de nouveau sous le soleil, ce sont les marques championnes comme Rolex, Audemars Piguet (record historique des ventes en 2022 grâce au jubilé de son icône la «Royal Oak »), Patek Philippe, Richard Mille, Tudor, Breitling, Omega et Cartier qui contribuent à la croissance avec « l’anomalie » Swatch et sa MoonSwatch que personne n’attendait.

La seule conclusion à en retirer :

À l’exception du phénomène de la MoonSwatch et du Swatch Group au global, le marché de l’horlogerie Suisse est concentré sur une niche avec un prix moyen en constante augmentation depuis 20 ans !

Les perspectives 2023 sont contrastée, mais globalement positives

Avec la réouverture du marché chinois les perspectives de l’industrie du luxe et de l’horlogerie suisse sont portées par beaucoup d’espoir, mais la situation des autres marchés, dont les USA (marché no. 1 en 2022 avec un +26%), va probablement se compliquer. Au final, 2023 devrait être à nouveau une année record avec une croissance qui sera plus modeste (+3-4% en valeur) et encore moins équitablement répartie entre les marques qui surperforment et celles qui auront plus de peine à compenser la baisse que les marchés porteurs en 2022 vont subir. A priori le Swatch Group sera le principal bénéficiaire de cette tendance positive en Chine (-22,5%), car ses deux marques leaders – Omega et Longines – sont les marques no. 1 et 2 respectivement sur ce marché.

Un marché polarisé à l’extrême – 5 marques font 50% des ventes – avec quelques marques de niche parmi les indépendants (< 1% des exportations totales) qui se portent très bien et une marque qui sauve les volumes de toute une industrie, Swatch.

L’original de cet article a été corédigé avec le professeur Jonathan Zhang de la Colorado State University aux USA et a été publié en anglais sur le site de la Rutgers Business School le 29 novembre 2022[1]. Le texte original en anglais et cette traduction sont soumis au droit d’auteur. Pour en faciliter la lecture la version française sera publiée en plusieurs parties.

Pour les marques patrimoniales : trouver des inspirations dans le passé

Alors, comment les marques doivent-elles développer le code et la valeur de la marque ? Une marque qui a une longue histoire peut fouiller dans ses archives et identifier la valeur de la marque et le code de conception qui l’inspirent, peut-être à l’époque de sa création. Cette approche permet à la marque de tirer parti du romantisme d’une époque révolue, puis d’adapter la valeur et le design à l’ère moderne. Par exemple, des marques comme Breguet et Leroy ont eu une histoire illustre en fabriquant des horloges et des montres de poche pour les cours royales et des chronomètres de pont de navire de la fin du XVIIIe siècle aux années 1800. Une histoire aussi riche leur permet de s’inspirer de ce patrimoine pour développer leurs produits actuels – les collections actuelles Marine et Classique de Breguet rappellent en effet le code de conception de la marque dans les années 1800, créant ainsi un lien entre le passé et le présent.

Pour les nouvelles marques, développez un récit avant de vous lancer dans le prototypage !

Si les marques historiques ont l’avantage de l’histoire, elles peuvent aussi être liées et limitées par leur héritage. En revanche, les marques nouvellement créées ont la liberté de créer leur propre récit, leur valeur et leur code de conception à partir d’une feuille blanche. Pour les propriétaires de marques en phase de démarrage, avant de se lancer dans le prototypage de produits, il est impératif de bien réfléchir à la niche que vous souhaitez occuper, ainsi qu’à la valeur de la marque et au code de conception que vous souhaitez que les consommateurs associent instantanément. Une telle clarté augmentera non seulement les chances de réussite du lancement, mais pourra également guider les stratégies de produit, de communication et d’investissement de l’entreprise pour les années à venir. Dans cet esprit, Richard Mille, une marque lancée il y a seulement 20 ans, a suivi une approche claire avec son thème F1 et s’est ensuite étendue aux thèmes des sports de performance.

En interrogeant des professionnels du secteur, des consommateurs chevronnés et novices, ainsi que d’autres parties prenantes telles que les fournisseurs, les détaillants et la presse, on peut identifier et développer une valeur et un code de marque convaincants. On peut également s’inspirer de catégories adjacentes pertinentes pour la vie des clients cibles, comme les arts, les voyages, les sports et les activités épicuriennes. Ces efforts de préparation peuvent prendre des mois, mais le résultat permettra à l’entrepreneur d’évaluer plus précisément où se trouvent les espaces vierges de la concurrence et la possibilité d’occuper ces espaces à long terme en termes d’investissements nécessaires, de capacités de l’entrepreneur et de réponses potentielles de la concurrence.

D’après nos expériences, trop d’entrepreneurs sont trop pressés de produire un prototype de produit sans faire les devoirs ci-dessus au préalable. Cet état d’esprit “produit d’abord, stratégie ensuite” est l’une des principales causes de l’échec des start-ups, et l’absence d’une stratégie de marque cohérente à long terme peut être particulièrement fatale pour l’industrie du luxe “lourde en capital de marque”.

Dans le cadre de mon activité de conseil pour des marques en devenir, 99% de mes clients sont déjà allés voir un designer pour faire dessiner la montre de leurs rêves. Parfois, le coup de crayon peut se révéler génial, mais dans la grande majorité des cas il faudra inventer des codes et un territoire autour d’un produit et la cohérence de la marque en pâtira ,malheureusement, grandement. Le succès d’une marque récente – lancée en 2001 – et ayant connu un succès phénoménal comme Richard Mille vient à l’appui de ce précepte qui consiste à établir les fondations de la marque avant de réfléchir à la couleur du cadran. Dans cette marque tout – du produit au positionnement prix en passant par son réseau de vente et sa communication (les fameux 4P du marketing, dont nous parlerons dans le prochain chapitre) – a été fait avec une cohérence et une consistance absolue.

Swatch et OMEGA ont réussi ensemble un coup de maître en réalisant une collaboration, dont les deux marques tirent profit, en lançant la MoonSwatch. Le nom du produit est la contraction du produit iconique d’Omega – la Speedmaster Professional rebaptisée Moonwatch depuis l’alunissage en 1969 – et Swatch icône du renouveau de l’horlogerie suisse dans les années 1980. Le lancement de cette nouveauté a créé un engouement que la marque n’avait plus connu depuis les années 1990 et ses séries limitées en formes de légumes qui avaient suscité les passions des acheteurs à tel point qu’ils passaient la nuit devant les points de vente pour être les premiers lors de l’ouverture.

Le 26 mars de cette année les mêmes scènes se sont reproduites presque partout dans le monde avec des files interminables devant les 110 magasins sélectionnés pour vendre cette nouveauté. Selon la taille et l’emplacement du magasin l’allocation était de 100 à plus de 1’000 montres, mais l’achat limité à deux pièces par client puis par la suite à une pièce.

Petit client d’œil historique : dans les années 1980 Swatch a sauvé l’industrie horlogère suisse – et notamment sa marque sœur OMEGA – en prouvant qu’il était possible de fabriquer un produit en Suisse à un prix extrêmement compétitif avec un look branché et les codes d’une marque disruptive. Swatch a vendu plus de 20 millions de montres par année quand elle était au zénith de sa trajectoire fulgurante et approximativement 700 millions au total depuis son lancement. Ce chiffre est descendu cependant à 3 millions de pièces vendues annuellement ces dernières années et un chiffre d’affaires estimé à un peu plus de CHF 200 millions, mais surtout une perte estimée à CHF 150 millions annuellement (estimations Morgan Stanley x LuxeConsult sur la base des ventes 2021). Ces chiffres sont à mettre en perspective avec une industrie qui a exporté moins de 16 millions de montres l’année passée (15,75 millions selon les statistiques douanières).

Swatch collection “one more time” 1991 x Alfred Hofkunst

Aujourd’hui l’association de Swatch et OMEGA permet à la première de reprendre son envol en s’appuyant sur la légitimité de la seconde. A quarante ans d’intervalle l’histoire se répète en sens inverse et cette MoonSwatch – vendue CHF 250 en boutique – va probablement permettre à Swatch – marque structurellement déficitaire depuis de nombreuses années – de revenir dans les chiffres noirs. Et à OMEGA de recruter une clientèle plus jeune qui ne connaît pas encore forcément sa montre iconique. La hausse de fréquentation dans les boutiques Swatch – seules certaines des boutiques gérées en direct par la marque sont autorisées à vendre la MoonSwatch – et dans les boutiques OMEGA pour découvrir la montre originale semble prouver que l’équation est réussie pour les deux marques.

Une nouvelle famille de produits pour Swatch

collection MoonSwatch

Swatch est une marque qui vit de couleurs et de déclinaisons produits. La MoonSwatch honore cette tradition en proposant 11 modèles qui incarnent chacun une mission, la plus emblématique et la plus convoitée aussi, étant la « Mission to the Moon » qui est la copie exacte dimensionnelle et visuelle de la Speedmaster « Moonwatch ». La grande différence étant bien sûr la motorisation avec un mouvement quartz pour la MoonSwatch et un magnifique mouvement chronographe mécanique à remontage manuel pour la Moonwatch. L’autre particularité de cette nouvelle Swatch est que le matériau utilisé est bio-compatible en utilisant de la biocéramique pour le boîtier qui est en fait un mélange d’un plastique bio-sourcé d’une huile végétale – le ricin – pour un tiers et de deux tiers de céramique conventionnelle.

Ce qui est intéressant dans ce contexte est le fait que Swatch avait lancé un an auparavant une ligne de produits (Swatch Big Bold Ceramic) qui n’a pas rencontré un succès fulgurant, puis une Swatch NASA qui elle n’a pas non plus déclenché une hystérie collective auprès des acheteurs potentiels.

Analyse du succès

Si les clients ont unanimement répondu présents lors du lancement, les concurrents ont été tout aussi unanimes à critiquer l’opération par rapport à son impact potentiellement négatif pour Omega. La marque biennoise est devenue au fil des années le joyau de la couronne du Swatch Group et contribue à plus de 50% au bénéfice opérationnel du Groupe (53% de l’EBIT selon l’estimation Morgan Stanley/LuxeConsult) et à presque un tiers de ses ventes.

Grégory Pons – journaliste spécialisé et commentateur avisé de l’actualité horlogère – a interrogé 17 CEO des plus grandes marques horlogères suisses et tous ont répondu qu’ils comprenaient l’intérêt de cette collaboration pour Swatch, mais certainement pas pour Omega. Tous ont répondu que le fait de banaliser un produit iconique – la Moonwatch – en le déclinant dans un produit d’entrée de gamme était une très mauvaise idée.

Plutôt que de verser dans l’analyse raccourcie et symptomatique d’une industrie habituée à ne pas se remettre en question, je vais essayer d’analyser avec des éléments plus tangibles et objectifs.

1ère règle d’une collaboration fructueuse : associer les antagonismes

OMEGA Speedmaster Professional x MoonSwatch “Mission to the sun”

Pour créer l’intérêt il faut privilégier les antagonismes, car les extrêmes créent une tension.Swatch et Omega ne pourraient pas être plus différentes l’une de l’autre : d’un côté une marque historique (créée en 1848) et de l’autre une marque lifestyle lancée en 1982 dont les codes sont la couleur, l’humour et les références à l’art sous toutes ses formes. Les modèles ne sont pas faits pour durer, mais font partie de collections qui comme dans la mode sont biannuelles et disparaissent une fois les lots de production vendus. Ce sont des objets faits pour être éphémères et saisonniers, mais qui pour certaines sont devenues des classiques.

Chez Omega ont vit de collections faites pour durer et qui pour certains modèles deviennent des icones. Il s’agit notamment de la Seamaster 300m qui est devenue la montre de James Bond ou de la Speedmaster Professional « Moonwatch ».

D’un côté on peut se permettre d’expérimenter avec des nouveaux matériaux, des designs qui ne suivent pas forcément une logique, sauf celle de disrupter sans cesse. De l’autre on est face à une marque institutionnelle qui se doit de respecter des codes, mais surtout les attentes de ses clients. La dialectique entre deux territoires d’expressions, à priori antagonistes, permet de créer la tension qu’il faut.

2ème règle : associer les compétences

Swatch Group possède un avantage concurrentiel unique qui est son outil industriel lui permettant de développer et fabriquer un projet comme celui-ci 100% en interne. Le revers de la médaille est que cet outil industriel doit être « nourri » pour être efficient, mais surtout rentable. Les volumes des marques Tissot, Longines et Omega (un total annuel estimé de 5,5 millions*) ne suffisent pas à compenser entièrement la baisse de volume de la marque Swatch avec 3,2m* de pièces vendues estimées l’année passée.

ETA – la principale manufacture de mouvements du Swatch Group – a amené les solutions techniques, notamment la chaîne de fabrication de la biocéramique (fabrication 100% en Suisse). Omega a pris le lead du développement produit et cela se voit par rapport aux différents détails et la cohérence du tout. Et finalement Swatch apporte la touche colorée et son réseau de vente, même si l’on peut se demander si la vente en boutique monomarque Omega ne serait pas un bon moyen de légitimer le produit et d’amener les jeunes clients directement dans une boutique dont ils ne franchiraient pas forcément la porte.

3ème règle : chauffer la salle avant l’arrivée de la star

Campagne Instagra

Aujourd’hui le drop shipping est devenu presque la norme avec l’annonce sur les réseaux sociaux de l’arrivage imminent d’une paire de sneakers ultra limitée (quelques milliers dans le monde) vendues dans quelques points de vente sélectionnés (quelques dizaines). Le public plutôt jeune et habitué à attendre dans une file se prépare souvent tôt le matin à attendre des heures pour toucher le graal.

Et dans ce cas Swatch et Omega ont utilisé tous les moyens à disposition pour créer un buzz en mettant des annonces dans les quotidiens et le relayant sur les réseaux sociaux en annonçant une date avec un message faisant allusion à une date précise, le 26 mars, et vous enjoignant de changer votre Swatch ou dans la deuxième version votre Omega. Dès que le message est sorti les rumeurs ont commencé à courir et le buzz à s’amplifier.

4ème règle : une distribution ultra sélective… mais adaptée à la clientèle cible

Afin de concentrer l’effet de surprise les ventes se font uniquement dans des boutiques Swatch sélectionnées et en quantités très limitées par rapport au potentiel de vente. Pour faire simple ce sont 110 points de vente dans le monde qui ont reçu chacun entre 100 et 1’000 pièces pour cette journée événement qui a déclenché la ferveur à tel point que par exemple à Singapour des clients ont campé devant le magasin pour être les premiers lors de l’ouverture du magasin. Des scènes jamais vues depuis les temps glorieux des séries limitées de la Swatch dans les années 1990. Inutile de préciser que les points de vente ont été dévalisés en très peu de temps, même si Swatch avait pris soin de limiter l’attribution de 2 pièces maximum par client.

Dans une récente interview accordée au blog horloger fratellowatches, le CEO de Swatch Group a exclu toute vente de la MoonSwatch sur internet. Cette décision pour le moins surprenante Nick Hayek l’explique par le fait qu’ « Il n’y a pas d’émotion dans l’achat en ligne. Il s’agit d’une montre Swiss Made fabriquée avec soin et non d’une marchandise. Après que le monde entier ait dû rester à la maison pendant deux ans à cause du COVID, il était temps de faire la fête et de ramener les gens dans les rues, de se rencontrer et de faire revivre les magasins traditionnels ». On peut être d’accord sur le fait que l’événement créé à travers le monde est le fruit d’un événement physique (et non dans le metavers), mais de là à interdire par exemple aux chinois cantonnés chez eux de pouvoir acheter une montre aussi cool est pour le moins questionnable.

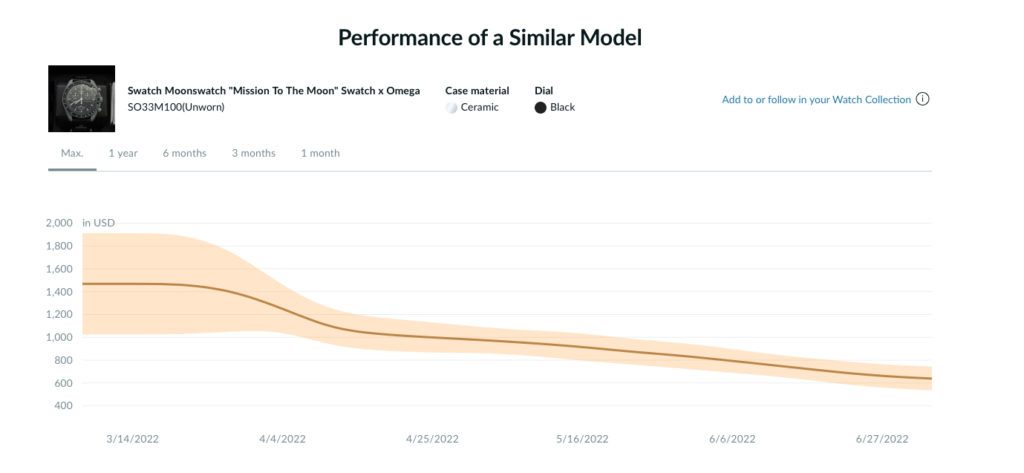

Le concept est adéquat dans la mesure où les marchés n’ont pas été inondés en quantités lors du lancement, bien au contraire et ne le sont toujours pas trois mois après le lancement. On peut estimer que lors du weekend de lancement plus de 50’000 montres ont trouvé preneurs et que depuis 100’000 pièces supplémentaires ont été vendues. La cote sur le marché secondaire est d’ailleurs restée relativement stable avec un prix réaliste de transaction à CHF 600 – après être monté à CHF 1’500 et plus – soit 2,5 fois le prix public recommandé, soit un gain de presque 150% pour les spéculateurs.

Cote de la MoonSwatch “Mission to the Moon” le 07 juillet 2022. copyright chrono24.ch

N’aurait-il pas été plus judicieux de séquencer le lancement des 11 modèles par collection de peut-être 3 modèles ? En entretenant la curiosité des clients et de venir à la fin avec la star de la collection « Mission to Moon » par exemple le jour anniversaire du premier alunissage le 20 juillet et d’en faire une série ultra-limitée de 1969 pièces ? et de créer une pièce unique – qui serait la seule à être motorisée par le mouvement mécanique calibre 1861 qui équipe la fameuse Speedmaster Professional d’OMEGA – vendue lors d’une vente aux enchères caritative du type « ONLYWATCH » ? Imaginez le buzz médiatique en vendant une pièce en « plastique », certes biosourcé, à plus d’un million de francs !

Est-ce que les objectifs ont été atteints ?

Pour Swatch, une marque en perte de vitesse à la recherche de volumes pour faire tourner les usines du Groupe aussi bien pour les mouvements que l’habillage (cadrans, aiguilles, boîtiers) l’exercice est bien sûr extrêmement bénéfique. Pour comprendre les enjeux il faut comparer les volumes du temps de la splendeur dans les années 1990 – plus de 20 milllions de montres vendues par année – à 2021 et 3,2 millions de Swatch vendues dans le monde (estimation Morgan Stanley & LuxeConsult). Selon une estimation faite par Morgan Stanley après le lancement de la MoonSwatch, il pourrait s’en vendre jusqu’à 500’000 pièces cette année pour générer un chiffre d’affaires estimé à CHF 125 millions, mais surtout une marge brute phénoménale estimée à 90% , ce qui correspond à CHF 112 millions, qui permettrait quasiment de ramener la marque à l’équilibre.

En tenant compte du fait que la montre n’a pas encore été lancée en Chine – pour cause de fermetures des points de ventes liées à la Covid – et que par voie de conséquence les ventes en ligne n’ont pas encore débuté (pour autant qu’elles débutent un jour; v. point 4 ci-dessus), on peut estimer le potentiel des ventes annuelles pour cette seule montre à 1 million d’unités par année soit un chiffre d’affaires de CHF 230 millions qui permettrait de plus que doubler le chiffre d’affaires actuel, tout en améliorant la rentabilité de la marque et en apportant le volume de production à l’outil industriel du Swatch Group.

La collaboration a sensiblement augmenté le trafic dans les points de vente Swatch, mais surtout il a permis de faire découvrir la Speedmaster d’Omega à un public plus jeune qui ne connaissait pas forcément cette icône de l’horlogerie.

Des critiques ? Et des explications

MoonSwatch “Mission to the Moon”

Le plus beau succès marketing et commercial de l’horlogerie suisse de ces 20 dernières années aurait pu être encore plus conséquent si les points suivants avaient été mieux gérés :

la famille de produits est composée de 11 modèles, dont le modèle « Mission to the Moon » qui est une copie exacte de la montre originelle d’Omega en taille et esthétique globale. On peut se demander s’il est judicieux de copier quasiment 1 :1 son produit le plus iconique en le vendant pour un vingtième du prix (CHF 250 au lieu de CHF 5’050).

À l’inverse cette copie – presque conforme, car l’amateur reconnaît au premier coup d’œil les différences, notamment les compteurs du chronographe – a permis aux clients cibles de découvrir la vraie Moonwatch.

De même que le fait d’installer cette collection dans le temps et de ne pas en faire une collaboration limitée dans le temps, soit une collection capsule ou un « drop shipping », est questionnable.

On peut penser qu’au vu du succès de cette première collaboration Swatch, on verra d’autres initiatives par exemple sur la Sistem 51 qui est tout simplement l’un des mouvements mécaniques industriels le plus abouti de l’horlogerie suisse. On peut associer d’autres icones de l’horlogerie du groupe Swatch ou …. en-dehors du groupe.

Ma plus grande critique est liée à la politique de communication de Swatch qui n’en n’a pas fait un de ses axes prioritaire en amont et après le lancement. Aucune communication spécifique n’a été faite à part quelques posts sur le compte Instagram de Swatch et une campagne d’annonces dans les journaux et dès lors on peut se poser la question de la pertinence par rapport à la cible visée des générations Z et Alpha qui ne lisent plus aucun média imprimé.

Les médias spécialisés de l’horlogerie – dans leur immense majorité – n’ont tout simplement pas compris l’impact de cette montre, ni le succès rencontré. Il y a ceux qui mettent ceci dans la rubrique animation marketing et d’autres qui pensent qu’elle va nuire au prestige d’Omega.

la règle d’or de la communication d’une marque est la répétition et la cohérence du message et ce ne sont pas quelques maigres posts sur le compte Instagram des deux marques qui font la différence.

Et puis finalement au-delà de se réjouir des cohues provoquées devant les magasins et la file d’attente de plus de 500m devant le siège de Swatch à Bienne, on peut regretter les bagarres entre clients et le racket organisé devant les magasins, notamment à Genève. Une meilleure coordination et communication auraient certainement contribuer à rendre ce succès encore plus beau.

En conclusion : un cas d’école d’une action marketing – presque – parfaitement planifiée et vendue comme du « guérilla marketing » qui a bluffé tout le monde et qui a volé la vedette aux marques présentes au salon Watches & Wonders qui démarrait quelques jours plus tard. Et pour conclure, je me risque à prédire d’autres collaborations de Swatch avec des marques institutionnelles internes ou externes au groupe. Affaire à suivre…

François-Henri Bennahmias quittera son poste de CEO d’Audemars Piguet à la fin de 2023 après un règne de 11 ans en tant que CEO. Electron libre dans l’industrie qui a osé dire tout haut ce que beaucoup pensaient tout bas, il a mis le turbo à une marque qui sommeillait un peu et se faisait bousculer par des concurrents plus agressifs.

En 10 ans, la marque a plus que doublé son chiffre d’affaires et sa marge de rentabilité opérationnelle, tout en maintenant la marque rare et attractive pour les clients et les collectionneurs. Le plan marketing et commercial de F-H. Bennahmias ne doit rien au génie, mais tout au bon sens et à sa capacité à fédérer les équipes. Souvent critiquée pour sa dépendance à une seule famille de produits – la légendaire Royal Oak – qui contribue pour plus de 90% à son chiffre d’affaires et encore plus à sa rentabilité, la marque du Brassus a su réinventer un produit phare qui est aujourd’hui une icône dans le monde de l’horlogerie.

Le chemin du succès et les ingrédients clés d’un tel (re)lancement turbo d’une icône horlogère du monde de l’horlogerie sont nombreux mais ils sont tous liés à des facteurs humains. J’aime à dire que les marques sont faites par des humains, et non par des tableurs excel. Dans une marque de luxe, la personnalité du CEO ou du directeur de la création est essentielle pour la promotion de ses valeurs. Bennahmias – une forte personnalité avec des traits de caractère qui pourraient convenir à un boxeur – possède un fort charisme qui lui permet de motiver ses troupes et de montrer la voie. Il a réussi à constituer une équipe de spécialistes de haut niveau dans tous les domaines d’excellence nécessaires pour obtenir le succès que la marque a rencontré. Plutôt enclin à être un showman qu’un manager discret, Bennahmias a parfois surjoué son rôle, mais toujours pour le bien de la marque… du moins dans son propre entendement.

Oser une collaboration entre Marvel et AP, tout en étant une institution datant de 1875 n’aurait pas été mon premier choix pour être franc. Mais le succès et le buzz créés surtout aux USA coupent court à toute discussion sur la pertinence de cette collaboration. La première pièce a été vendue aux enchères pour 5,2 millions de dollars (pour une charité) et les 250 pièces de l’édition limitée dont le prix avait été fixé à 165 000 dollars ont été vendues rapidement.

ROYAL OAK CONCEPT “BLACK PANTHER” FLYING TOURBILLON

Un projet avec des fondamentaux sains et solides

Les principaux axes de la reconstruction de la marque depuis 2012 ont été :

– une forte poussée sur les ventes avec moins de détaillants et une meilleure disponibilité des produits dans les magasins, tout en gardant une ” rareté raisonnable ” sur les marchés. En quelques années, la marque est passée de 30’000 pièces à 45’000 en 2021 avec l’objectif d’atteindre 65’000 dans les cinq ans (2022 amènera une augmentation à 50’000 montres vendues).

– Gérer la rareté sans frustrer vos clients existants est probablement l’exercice le plus difficile à réussir. Lorsque l’on dit aux gens que la liste d’attente n’existe même plus et qu’ils devront attendre probablement des années pour obtenir leur graal, une Royal Oak, la frustration pointe immanquablement …. à moins d’accepter de mettre 3 x le prix retail recommandé.

F-H. Bennahmias a récemment déclaré que son objectif était d’allouer au moins 35% aux clients existants de la marque. C’est un objectif noble, mais qui va s’assurer qu’il est atteint ?

– un nettoyage de la collection avec l’élimination progressive des collections Millenary et Jules Audemars, qui n’étaient pas de grands succès commerciaux et qui dataient d’une époque où AP cherchait à diversifier son offre de produits.

– la concentration de la famille Royal Oak elle-même – lancée en 1972 avec un concept marketing totalement disruptif (une montre en acier plus chère que l’or) – avec une montée en gamme vers des modèles à plus forte valeur ajoutée.

– une réduction de sa distribution de 75% en moins de 10 ans, passant de 470 détaillants à 120 en 2021. L’objectif est de compter 80 portes dans le monde d’ici 2026, dont environ la moitié seront des magasins appartenant à la marque.

– la création d’un concept de boutiques – les maisons AP – où le visiteur vient non seulement en tant que client, mais surtout en tant qu’invité de la Maison pour prendre un verre, rencontrer d’autres passionnés et pour devenir un ambassadeur de la marque.

– Une communication beaucoup plus claire et pointue sur les valeurs de l’entreprise liées à l’un des berceaux de l’horlogerie, la Vallée de Joux et sa tradition de haute horlogerie. La dernière campagne, avec son slogan ” De l’iconoclaste à l’icône “, résume le chemin parcouru depuis 1972 et le lancement de la Royal Oak jusqu’à son élévation au rang d’icône pour une montre qui – à l’époque – avait osé casser les codes de la haute horlogerie.

– des investissements massifs dans les moyens de production, non seulement pour revendiquer le label de manufacture, mais surtout pour renforcer sa légitimité à faire de la haute horlogerie.

– la construction d’un nouveau musée avec une approche totalement moderne, non seulement par son architecture, mais surtout par une scénographie présentant les pièces non pas par quantité, mais montrant l’évolution d’une Maison qui fabriquait surtout des pièces en séries limitées sans volonté de construire une collection, pour devenir finalement une marque mono-produit. (Je recommande vivement le musée AP qui donne le sentiment d’être reçu dans une maison privée, plutôt que dans un musée, en très petit groupe accompagné de guides très compétents https://www.museeatelier-audemarspiguet.com/fr/home.html ).

L’héritage d’un mandat de 11 ans

Le développement de la marque sur 11 ans (jusqu’à fin 2023) fera certainement partie des ” case studies ” dans les écoles de marketing pour illustrer la capacité d’une marque à tout réinventer sans rien changer. Et même si les esprits chagrins évoqueront le lancement quelque peu controversé de la famille de produits Code 11:59, destinée à réduire la dépendance de la marque à sa famille de produits Royal Oak, ils n’auront pas compris que l’effet collatéral aura été d’introduire une toute nouvelle famille de calibres totalement conçus et fabriqués en interne. Le Code 11:59 et ses faibles quantités ont permis à la marque de lancer les 3 nouveaux calibres (six nouvelles références de montres) de manière contrôlée, ce qui n’aurait pas été possible si cela avait été fait avec la famille Royal Oak et ses volumes nettement plus élevés. Les calibres son dorénavant communs aux deux familles de produits.

CODE 11.59 BY AUDEMARS PIGUET PERPETUAL CALENDAR

Les ventes de la Code 11:59 ne sont pas encore substantielles, mais certainement substantiellement plus importantes que ses critiques – nombreux et virulents sur les réseaux sociaux lors du lancement – l’envisageaient. Il a fallut revoir la copie sur certains produits, mais AP a démontré sa capacité à s’adapter et son CEO à faire profil bas quand cela s’est avéré nécessaire.

Passer de 630 millions de chiffre d’affaires en 2012 à 2 milliards de francs suisses cette année tout en maintenant la rareté du marché, en renforçant le capital de la marque et en dégageant davantage de marges est un exploit que de nombreux CEO de marques horlogères rêveraient d’accomplir.

Basé sur les chiffres d’exportations de l’industrie horlogère suisse qui ont enregistré un record historique à CHF 22,3 milliards en 2021 (CHF 21,2md pour les montres-bracelets), la banque d’affaires américaine Morgan Stanley – en collaboration avec le cabinet LuxeConsult spécialisé dans le monde horloger – publie ce jour son rapport annuel.

La principale bonne nouvelle est que nous avons retrouvé le niveau pré-Covid des ventes avec un résultat en hausse de 31,2% par rapport à 2020 et même 2,7% au-dessus de 2019

La mauvaise nouvelle est que – malgré l’augmentation de 2 millions d’unités en une année – nous sommes encore 4,9 millions en-dessous de 2019.

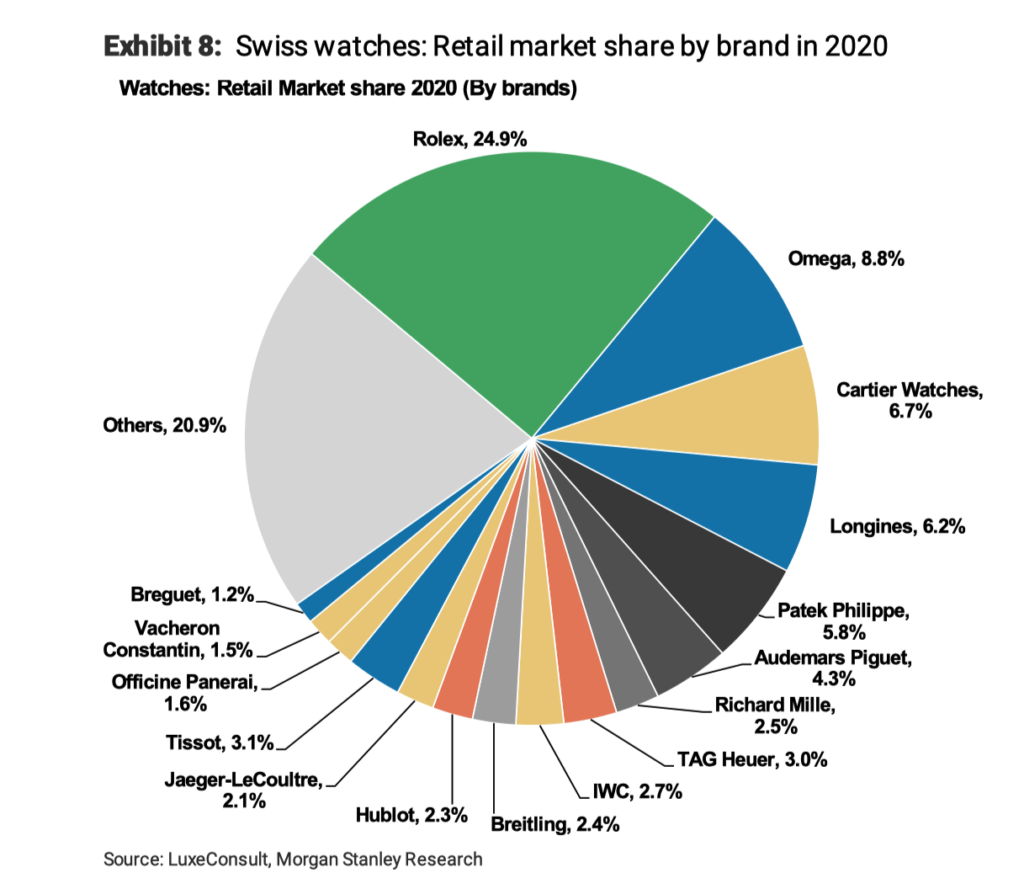

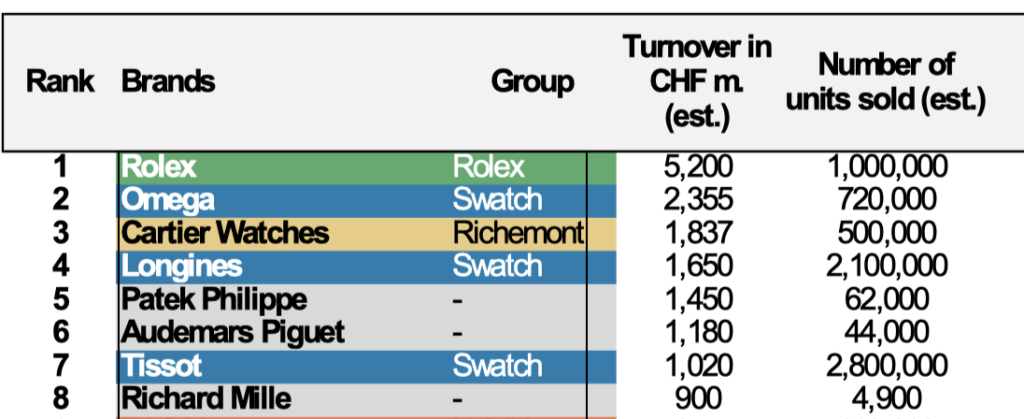

Rolex intouchable et largement en tête

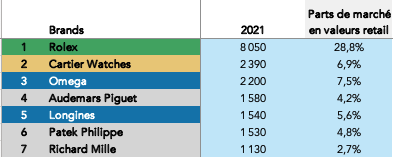

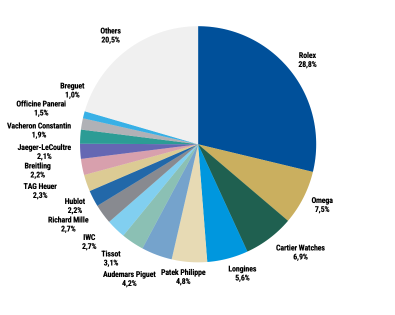

Sans surprise Rolex reste le leader absolu des marques horlogères suisses en prenant 29% des parts de marché de l’industrie horlogère suisse avec un chiffre d’affaires estimé à CHF 8 milliards en 2021. Sur la deuxième marche du podium on retrouve Cartier avec CHF 2,39 milliards ce qui correspond à 40% de progression en une année. Omega descend d’une marche avec CHF 2,2 milliards de chiffre d’affaires.

Rolex réalise non seulement le meilleur exercice de son histoire depuis la création de la marque en 1905, mais surtout elle le fait après une année 2020 qui avait vu une réduction de sa production de presque 20%.

Pour mieux illustrer la performance de Rolex on peut aussi mentionner le fait que :

Rolex détient autant de parts de marché que les cinq concurrents suivants additionnés

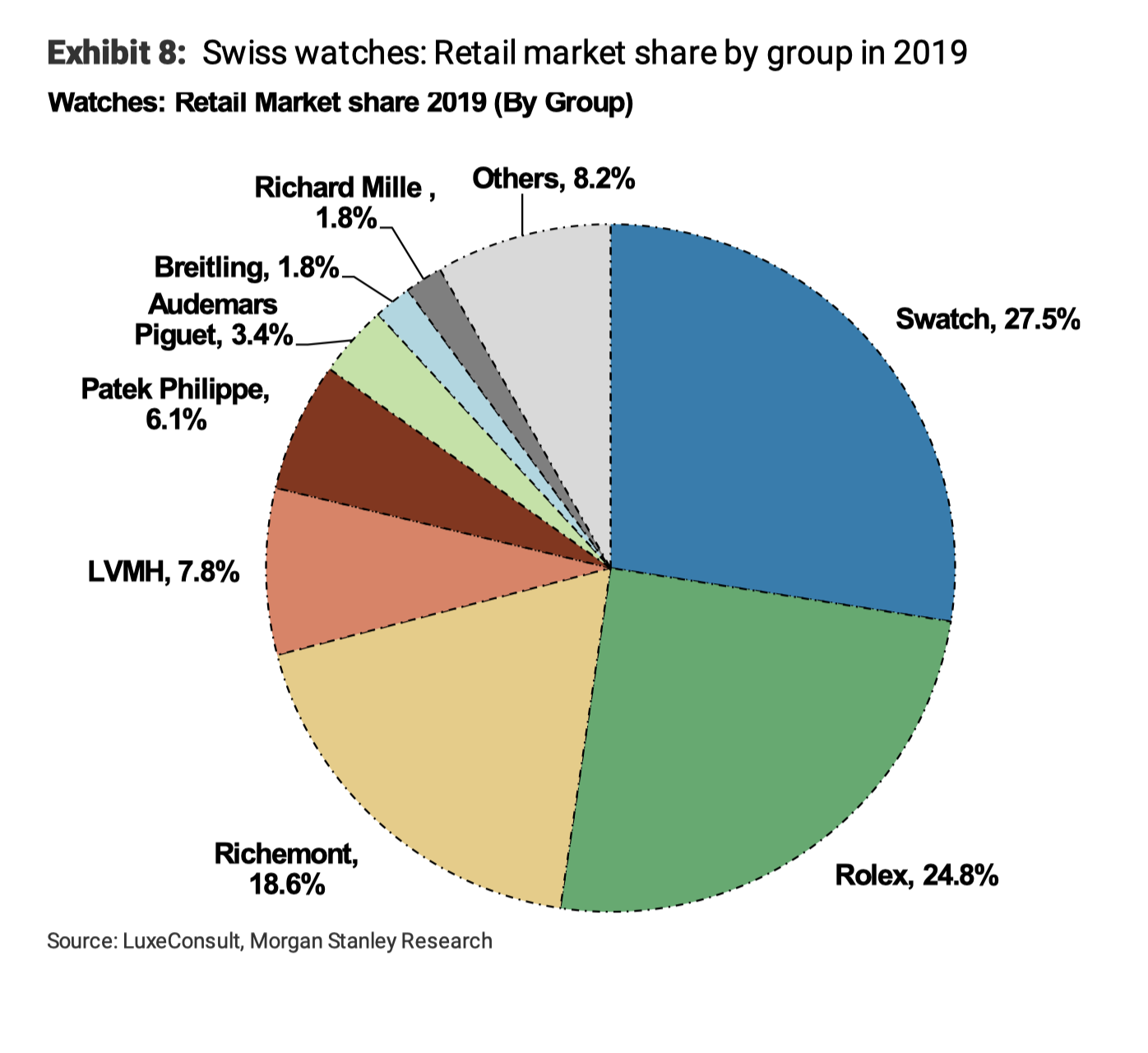

Le chiffre d’affaires de Rolex est supérieur de CHF 1 milliard à celui du Swatch Group qui résulte de 17 marques

Si l’on ajoute les ventes de la marque sœur – Tudor – avec CHF 510 millions, Rolex réalise CHF 8,5 milliards de ventes, soit 20% de plus que le Swatch Group.

On estime la part de marché de Rolex sur les deux marchés clés d’exportation de l’industrie horlogère à 40% pour les USA (marché no. 1) et 35% au Royaume-Uni (5ème).

Aucune autre marque de luxe ne possède une position aussi dominante sur son marché respectif.

Une industrie plus que polarisée

On assiste depuis plusieurs années à une polarisation accélérée d’un marché horloger dans lequel quelques marques surperforment et sont dans un cycle vertueux. Le taux de croissance des marges devient dans ce cas supérieur à celui du chiffre d’affaires. Pour faire simple : plus la marque vend et plus sa rentabilité augmente et lui donne des moyens supplémentaires pour être plus visible.

Derrière le club des 4 marques qui affichent une croissance presque insolente depuis plusieurs années, Rolex, Audemars Piguet, Patek Philippe et Richard Mille on peut ajouter un deuxième groupe composé notamment de Cartier, Omega, Longines et IWC.

Les 5 plus importantes marques représentent plus de la moitié du marché (53%)

13 marques prennent 75% de parts de marché

25 marques prennent 90% du marché

Ces chiffres sont à comparer avec les 350 marques horlogères Swiss made en activité.

Les grands gagnants en 2021

Même si la base comparative de 2020 est forcément très basse, on peut mettre en avant :

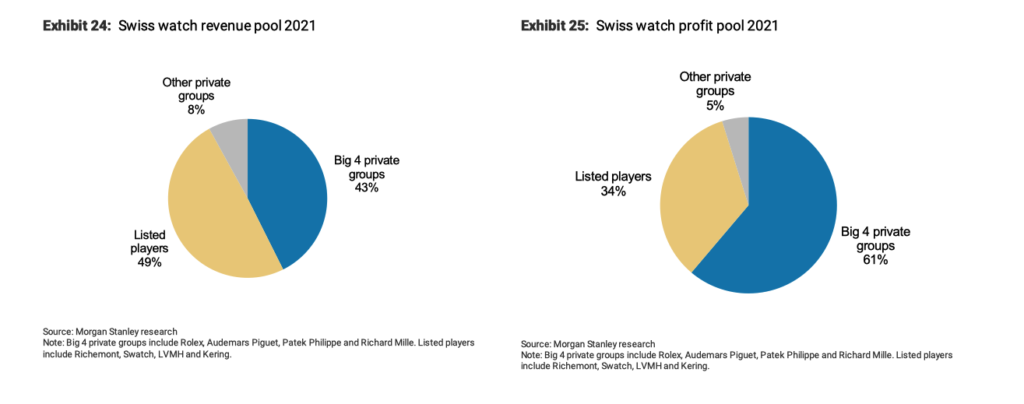

La polarisation accrue du marché entre quelques marques qui surperforment maintenant depuis des années (l’édition 2018 du rapport Morgan Stanley avait été le premier à le relever) et qui sont en mains privées : Rolex, Audemars Piguet, Patek Philippe et Richard Mille. On peut désormais ajouter Breitling à cette liste qui réalise une remarquable progression à +40%. Ces 5 marques représentent presque la moitié du marché horloger suisse avec 43% de la valeur totale.

Cartier détrône Omega et monte à la deuxième place du classement avec CHF 2,39m de ventes (+40%). Ceci reflète le dynamisme d’une marque qui a su connecter avec une clientèle plus jeune sur quasiment tous les marchés. La performance de Cartier est d’autant plus remarquable que : a. son segment joaillier a connu une croissance encore plus forte que la division horlogerie et que b. Omega a fait une très bonne année avec un plus de 30%.

Audemars Piguet gagne deux places et se place en 4ème position et accomplit une année record, la meilleure de son histoire. Elle dépasse son concurrent historique Patek Philippe qui malgré ses succès d’estime et le buzz créé par la sortie de collection de sa mythique Nautilus 5711, ne connaît pas la même dynamique vertueuse qu’AP. Audemars Piguet surfe sur une vague interrompue du succès de sa Royal Oak qui fête cette année ses 50 ans et qui sans aucun doute contribuera à faire de 2022 une nouvelle année record. On peut estimer que quasiment 90% de ses ventes sont dues à son produit le plus iconique (Royal Oak et Royal Oak Offhsore), mais la collection Code 11 :59 lancée en janvier 2019 commence à faire sa place et génère déjà 5% des ventes de la marque. Le chiffre d’affaires est généré par un nombre croissant de boutique monomarques (75% de son chiffre d’affaires) qui procurent les avantages de : a. capturer la marge du détaillant, b. connaître ses clients finaux (sell-out) et c. de mieux gérer ses stocks pour éviter de perdre des ventes pour une marque qui est en rupture de stock perpétuelle.

Le club des marques milliardaires compte à nouveau 7 membres avec l’arrivée de Richard Mille qui se place en 7ème position avec des ventes de CHF 1,1md.

Les gagnants de la reprise en 2021 sont aussi dans le groupe Richemont avec notamment Cartier (division horlogère) à +40% et Vacheron Constantin à +53%. Il faut aussi mentionner les montres Hermès qui réussissent une performance à +73%, même si le chiffre d’affaires de CHF 364m ne la place qu’en 19ème position, la progression reste phénoménale et est le fruit d’un travail entrepris depuis plusieurs années : a. de repositionnement de l’offre horlogère vers le haut et b. de la désirabilité de la marque de maroquinerie.

La premiumisation* s’est renforcée en 2021 avec les segments de prix au-dessus de CHF 2’000 prix exports qui affichent une croissance aussi bien en volumes qu’en valeurs. Ces montres correspondent à un prix public de CHF 4’000 et au-delà. Ce segment de prix ne représente que 16% des volumes, mais 82% des valeurs exportées.

*une montée en gamme de prix par une offre concentrée sur le haut de gamme et la rareté (réelle ou artificielle) de l’offre.

La répartition des marges est encore plus polarisée que celle des chiffres d’affaires où les 4 marques championnes prennent 41% des ventes, mais 62% de la marge opérationnelle totale. Rolex, Audemars Piguet, Patek Philippe et Richard Mille atteignent des rentabilités auxquelles peu de marques de luxe peuvent prétendre.

L’entrée de gamme de l’horlogerie suisse subit indéniablement l’assaut des montres connectées, dont 80 millions se sont vendues l’année passée pour même pas 16 millions de montres pour l’ensemble de l’horlogerie suisse. Ce chiffre est à mettre en comparaison de 2016, année de démarrage de l’Apple watch (présentée en 2015) qui reste leader absolu de ce segment avec plus de 50% des parts de marché : 22m de montres connectées vendues cette année-là pour 25m de montres Swiss made dont 18 millions de quartz.

Rolex reste intouchable et vient d’achever sa meilleure année depuis sa fondation en 1905. Les produits sont devenus quasiment introuvables malgré une augmentation de la production à 1’050’000 une quantité jamais atteinte auparavant. La cohérence entre le message d’excellence de la marque et son offre produits est imparable. Rolex a aussi entrepris des efforts dans le seul domaine où elle possède encore une grosse marge de progression, son réseau de détaillants qui n’est parfois pas à la hauteur du prestige de la marque.

Swatch Group a réussi une très belle année avec un plus de 30,7%, mais ce chiffre est légèrement inférieur au taux de progression affiché par l’ensemble de l’industrie horlogère à 31,4%. Logiquement il perd des parts de marché – 22% – et vient se positionner derrière Rolex et ses 30,5% (incluant la marque sœur Tudor). Ce qui est surtout inquiétant est l’accélération de Rolex par rapport à son principal challenger Omega, dont la part de marché (7,5%) correspond à un quart de celle de Rolex. Le Swatch Group est de plus en plus dépendant de 3 marques sur un total de 17 dans son portefeuille aussi bien pour ses ventes que pour ses marges : deux-tiers de son chiffre d’affaires sont générés par Omega, Longines et Tissot qui génèrent la quasi-totalité de son résultat opérationnel (EBITDA). On peut estimer qu’Omega génère à elle seule plus de la moitié de marge du groupe.

Les groupes ne sont pas à la fête à l’exception notable de Richemont, car LVMH perd des parts de marché, malgré une très bonne performance (+45%) d’Hublot. Zenith a selon nos estimations quasiment doublé ses ventes, mais son résultat net est tout juste à l’équilibre et son poids relativement marginal dans les comptes du groupe.

Kering – 2ème groupe mondial du luxe et propriétaire de Gucci – a jeté l’éponge début 2022 en cédant ses marques Ulysse Nardine et Girard Perregaux qui n’ont fait que dégringoler depuis leurs reprises par le groupe français. Leurs chiffres d’affaires sont devenus anecdotiques et surtout elles génèrent les deux des pertes. Kering ne garde une activité horlogère que pour sa marque Gucci où elle semble avoir la main plus heureuse.

Les marques de niche indépendantes, telles que F-P Journe, Greubel Forsey, Kari Voutilainen, MB&F ou Laurent Ferrier connaissent un succès absolument phénoménal autant sur le marché primaire (montres neuves) que secondaire (ventes de seconde main, ventes aux enchères et marché « gris »). Pour certaines les listes d’attente atteignent désormais plusieurs années et quelques-unes ont décidé de ne plus prendre de nouvelles commandes pour ne pas décevoir des collectionneurs. Cette tendance aussi réjouissante soit-elle et importante en termes d’image et de préservation de savoir-faire artisanaux, a un impact marginal sur les valeurs – nous estimation celles-ci à 1% du total – et encore moins sur les volumes avec une estimation à 0,05%.

Marché secondaire: estimé à approximativement la moitié de celui des montres neuves, soit CHF 20md, il est très révélateur de la désirabilité des marques. Les cotes de reventes donnent une très bonne idée de la rareté de l’offre sur le marché primaire avec des primes « coupes files » qui atteignent parfois 50-150% du prix de vente recommandé. En-dehors des marques et produits iconiques comme la Rolex Daytona, la Patek Philippe Nautilus ou encore la Royal Oak d’Audemars Piguet, les prix sont à des niveaux historiquement élevés et peuvent faire craindre l’éclatement d’une bulle spéculative. Lorsqu’une Patek Philippe Nautilus « Tiffany » se vend à USD 6,2m c’est une bonne chose pour la communication, mais ceci engendre aussi une fièvre spéculative qui a été notamment alimentée par les gains des crypto monnaies.

*méthodologie : contrairement aux autres industries notamment des biens de consommation (FMCG), l’industrie horlogère est une « boîte noire ». Très peu de chiffres sont publiés, notamment ceux des exportations qui sont recensés dans les statistiques douanières suisses et reprises par la fédération de l’industrie horlogère Suisse (FH). Ces chiffres présentent certes le désavantage de valoriser le « sell-in » (ventes des marques aux distributeurs ou détaillants) et non pas le « sell-out » (ventes aux clients finaux), mais ils reflètent des tendances. Certes un décalage temporel existe – plus ou moins important selon les marques – entre le moment où la montre est livrée et le moment où elle se trouve au poignet du client, mais celui-ci n’est pas aussi important que certains commentateurs le prétendent. En effet les marques les plus désirables et par définition celles qui pèsent le plus dans les comptes sont aujourd’hui dans l’heureuse position d’avoir une circulation de stocks extrêmement rapide.

La méthode adoptée par Morgan Stanley x LuxeConsult est de convertir ces données de ventes en parts de marché retail (les ventes du détaillant au client final) en tenant compte : a. des ventes des 65 plus grandes marques Swiss made (25 marques représentent 90% du marché) b. nous recoupons des informations publiquement accessibles avec des interviews d’acteurs de l’industrie, c. nous faisons une estimation du degré d’intégration de la distribution de chaque marque, d. nous intégrons les marges données au distributeurs ou détaillants ce qui nous permet finalement d’obtenir un prix public moyen et de calculer les parts de marché.

Le succès d’une marque est mesuré sur la base de ses résultats financiers, mais parfois d’autres indicateurs sont plus pertinents pour son capital de marque (“brand equity”) comme sa cote auprès de son public cible. Pour les marques horlogères le fait d’être désirées sur un marché aussi référent que la Chine, qui reste leur principal marché d’exportation*, est un signe qui ne trompe pas !

La banque d’affaires Morgan Stanley analyse, dans une note publiée ce jour**, un classement publié par Hurun de la désidérabilité des marques horlogères en Chine , société qui est la référence des études de marché dans ce pays. Le classement est établi sur la base d’un sondage de 750 HNWI*** et UHNWI*** dont le patrimoine net moyen est de 42 millions de RMB (= USD 6,6m).

Classement Hurun

Premier constat : Rolex grimpe à la première place – devant Patek Philippe qui détenait la 1ère place depuis 2010 ! – en termes de désidérabilité sans toutefois être le leader du marché chinois, dont les deux premières places sont trustées par les marques du Swatch Group OMEGA et Longines. OMEGA apparaît en 6ème position du classement Hurun et Longines ne figure pas dans le top 10, mais ceci s’explique par le panel de clients qui reflètent beaucoup plus les préférences d’un segment de clientèle très haut de gamme. Le rapport Morgan Stanley relève avec pertinence que Rolex qui détient 25% des parts de marché de l’horlogerie Suisse dans le monde (rapport annuel Morgan Stanley x LuxeConsult) – loin devant Omega qui est le no. 2 mondial avec seulement 9%, est le leader incontesté sur des marchés aussi référents que les USA* (premier marché d’exportations de l’horlogerie suisse selon la FH) ou la Grande-Bretagne (no. 5). Sur ces deux marchés de référence Rolex détient plus de 30% du marché ce qui est unique pour l’ensemble de l’industrie du luxe. Aucune autre marque de luxe n’est aussi dominatrice sur les marchés clés.

copyright Rapport Morgan Stanley x LuxeConsult 2021 sur base ventes 2020

Rolex est cependant beaucoup moins dominante en Chine avec une part de marché estimée par Morgan Stanley à 15% ce qui est inférieur aux parts de marché du Swatch Group. Omega, Longines et Tissot profitent de l’implantation de leur réseau de distribution chinois par le Swatch Group dès les années 1990. Par ailleurs Omega est auréolée d’une notoriété historique très particulière en Chine, car Mao Zedong a porté une Omega pendant des décennies.

Rolex Submariner

La deuxième surprise du classement est la percée des montres Hermès qui figurent seulement pour la troisième fois depuis 2010 dans ce classement et qui se hisse cette année en 4ème position devant Cartier et Omega. Ce rang n’est pas dû au hasard, mais à un travail de longue haleine de la part d’une des plus belles maisons de luxe dans l’absolu qui a positionné son horlogerie dans le territoire naturel d’une marque éponyme d’une vision à long terme. Hermès a su repositionner son offre en diminuant le nombre de références de sa collection, en développant fortement l’offre de garde-temps équipés d’un mouvement mécanique et en lançant des nouvelles montres comme la récente H08 avec tous les codes pour devenir iconique. La marque arrive aujourd’hui même à vendre des répétition-minutes/ tourbillons vendues à plusieurs centaines de milliers de francs.

Troisième constat le groupe Richemont place 5 marques dans le top 10 des marques horlogères les plus désirées par les ultra-riches chinois. Le seul bémol étant le recul de Vacheron Constantin qui recule de la 3ème place à la 7ème, alors qu’elle offre les produits les plus prisés par les clients chinois avec une esthétique très classique et un savoir-faire manufacturier. Ce recul peut s’expliquer par le rajeunissement de la clientèle au-travers du succès de sa collection Overseas qui plaît probablement plus à des clients qui ne font pas encore partie des HNWI.

Mais la plus grande surprise est le fait qu’Audemars Piguet ne figure pas dans les 10 premières marques citées. Pour une marque leader toujours citée comme faisant partie des 4 marques championnes (avec Rolex, Patek Philippe et Richard Mille) et qui a enregistré 38% de croissance de son chiffre d’affaires en 2021, ceci est pour le moins surprenant.

Même si ce classement n’est qu’un instantané et ne donne qu’une vue très partielle, il est quand même un indicateur révélateur des efforts fournis par les marques pour développer leur cote de popularité sur le marché du luxe avec la plus forte croissance attendue pour la prochaine décennie.

*basé sur les chiffres des exportations horlogères en 2021, la fédération de l’industrie horlogère suisse estime que les USA sont devenus le premier marché. Si l’on agrège les exportations vers la Chine continentale et HK, le marché chinois reste largement en tête. Mais la différenciation faite par la FH peut se justifier si l’on considère que Hong Kong sert aussi de hub logistique pour d’autres marchés asiatiques.

**« Rolex becomes the most desirable watch brand among Chinese HNWIs”

*** les HNWI cités par le classement Hurun, sont des « High Net Worth Individuals » ou “Ultra HNWI” qui disposent d’un patrimoine net de dettes les définissant comme la cible clients de marques de luxe

Code41 est le Petit Nicolas de l’horlogerie, en somme le cancre qui vient questionner les bonnes, mais surtout les mauvaises habitudes de l’industrie horlogère. En s’érigeant « briseur de codes » – le concepteur horloger – est souvent perçu par les autres acteurs de l’horlogerie comme un « empêcheur de tourner en rond ».

En lançant d’abord des montres avec des composants asiatiques, afin de pouvoir offrir un beau produit à un prix très accessible, mais surtout en orchestrant une campagne de communication virale, les agitateurs de Code41 ont tout de suite marqué leur terrain. Le concept totalement numérisé a été précurseur dans le monde de l’horlogerie en créant un nouveau business modèle de distribution qui réunit le crowdfunding* et le crowdsourcing**. Plus d’intermédiaires, donc des prix plus intéressants pour le client final et surtout une participation aux choix de design par une communauté composée de 530’000 passionnés après seulement 5 ans d’existence.

Plutôt que de cacher l’origine des composants asiatiques, tout a été déclaré en bonne et due forme lors de la levée de fonds qui a eu lieu sur Kickstarter. Le concept ambitieux de créer une charte de transparence nommée TTO pour « total transparency on origin » (transparence totale sur la provenance) s’est révélé payant. Ce label détaille l’origine et le coût de chaque composant sans rien cacher et visiblement cette transparence est très bien perçue par une communauté de gens à la recherche d’un produit, plutôt que de la valeur statutaire d’une marque.

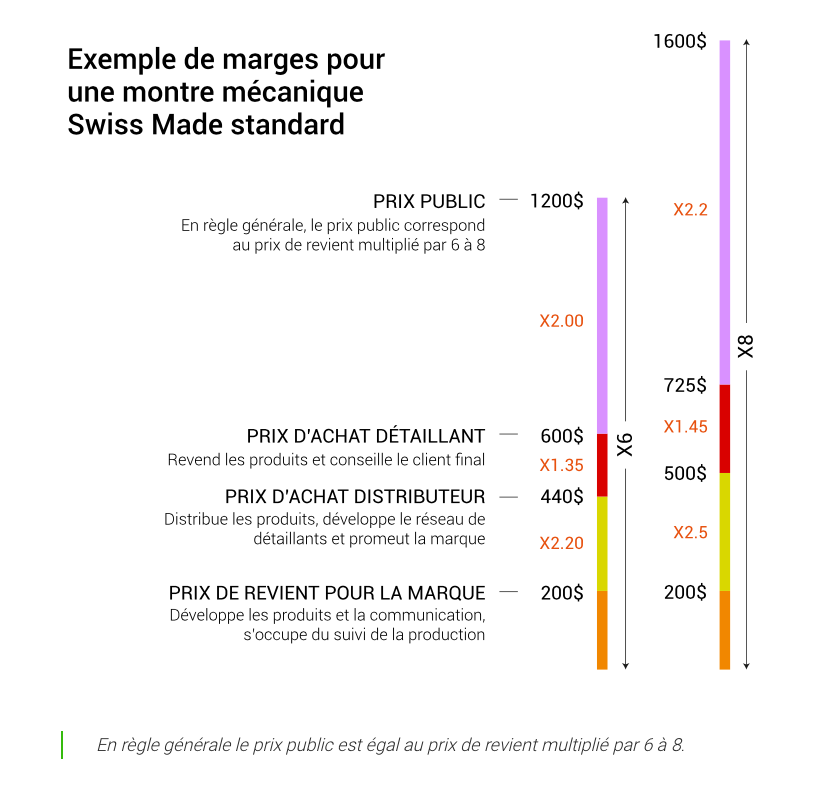

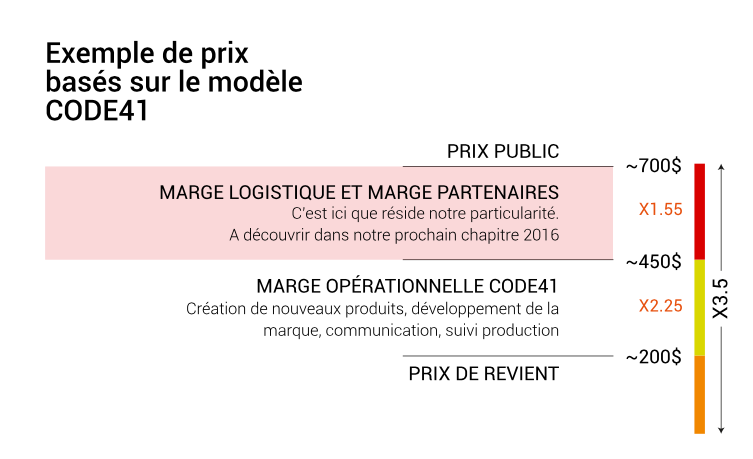

copyright Code41 : structure de marges habituelles dans l’industrie horlogère

copyright Code41 : structure de marges selon Code41

Fait en Suisse, mais pas Swiss made

X41 avec mouvement automatique masse périphérique Swiss made manufacturé par Timeless Manufacture

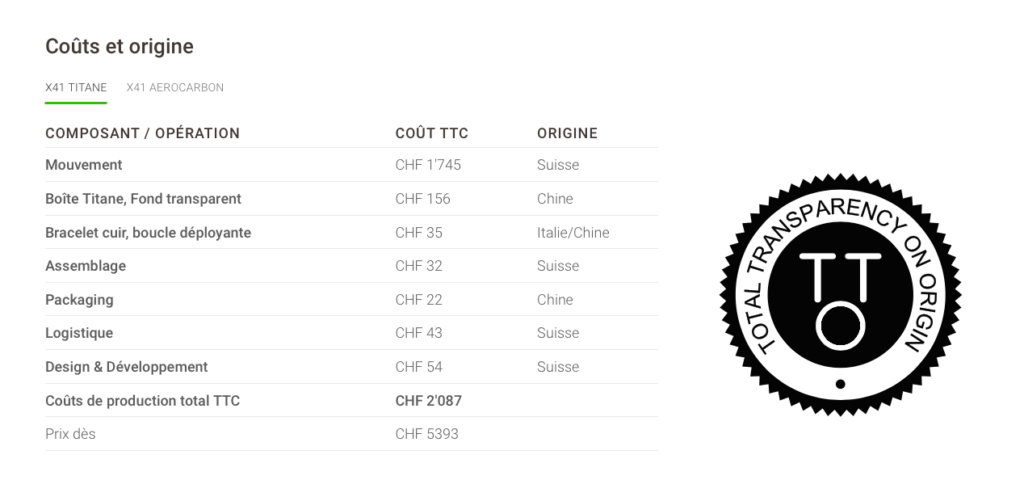

Par la suite Code41 s’est aventuré dans la fabrication suisse, mais en renonçant au très controversé Swiss made, en lançant une nouvelle montre, la X41. Motorisée par un mouvement mécanique 100% fait en Suisse par une manufacture indépendante Timeless, dont les composants sont fabriqués à Genève et les mouvements assemblés dans le Jura. Une offre digne de la haute horlogerie avec un remontage par masse périphérique sur un système de roulement à billes unique, et le tout offert à un prix défiant toute concurrence par rapport à un produit comparable…. Et non pas une ébauche fabriquée en Chine et terminée en Suisse pour acquérir légalement – mais pas moralement – le label Swiss made. Les composants fabriqués ailleurs qu’en Suisse sont déclarés en toute transparence. Une façon de faire un pied de nez à un label mal né et qui a ouvert une boîte de Pandore à toutes sortes d’abus.

copyright Code41. Détail des coûts et provenance des composants

Le Mecascape : une révolution horlogère ?

Le Mecascape comme pendulette de bureauLe Mecascape se glisse dans la poche

Aujourd’hui Code41 lance un nouvel objet qui va détonner dans le monde horloger, car il crée une nouvelle catégorie de produit. Son MECASCAPE, contraction de « mechanical landscape », soit paysage mécanique pour illustrer le fait que le mouvement mécanique par remontage automatique à micro-rotor est décomposé et étiré….. et surtout l’objet ne se met pas au poignet ! Le mecascape se glisse dans une poche ou se pose sur un bureau ou une table de nuit.

Est-ce qu’il arrivera à créer une nouvelle catégorie d’objet horloger mécanique comme ses créateurs le revendiquent ? Même si le fait de décomposer et étirer un mouvement a déjà été réalisé par l’horloger indépendant Vincent Calabrese en 1977 et que la marque Corum continue d’exploiter, on peut relever l’audace de Code 41 de réinventer un objet de mesure du temps, plus accessoire qu’instrument. Le design du mecascape est extrêmement plaisant et le choix d’un mouvement mécanique automatique manufacturé en Suisse, comme d’ailleurs l’ensemble des composants, est audacieux. Un ovni horloger conçu comme une œuvre mécanique tridimensionnelle, le mecascape trouvera ses fans.

Son prix n’est pas encore définitif, car le vote de la communauté, qui a pu découvrir cet OVNI horloger lors d’un livestream hier soir, interviendra ultérieurement. On peut estimer qu’il se situera en-dessous de CHF 9’000 pour un objet mécanique 100% Swiss made et dont le design est très disruptif.

99’350 francs suisses, c’est précisément la différence entre le prix moyen des 400 nouveautés présentées au récent salon Watches & Wonders et celui de la nouvelle montre de Tissot la PRX Powermatic.

Je suis souvent confronté aux remarques, par ailleurs totalement justifiées, de la déconnexion de l’horlogerie suisse par rapport à une clientèle « normale ». Les montres suisses montent en gamme avec un prix moyen à l’exportation qui a quasiment quadruplé en vingt ans à presque CHF 1’200 ce qui correspond à un prix public d’approximativement CHF 2’500, soit presque quatre fois le prix de la Tissot PRX dans sa version automatique et huit fois celui de la version quartz !

Comme je ne fais pas partie des gens qui pensent qu’une industrie peut vivre que des segments haut de gamme, j’ai décidé de présenter régulièrement des modèles de montres accessibles au commun des mortels, dont je fais partie. Pour commencer cette nouvelle rubrique, j’ai choisi une montre de la marque Tissot, la PRX en version quartz ou automatique.

Deux mouvements avec deux raisons d’être

La version quartz permettra de conquérir des clients plus jeunes ou des marchés avec un pouvoir d’achat plus limité, car à ce niveau de prix rares sont les alternatives crédibles.

La version automatique part à l’assaut d’une clientèle qui peut être considérée comme étant aspirationnelle, celle qui ne peut pas encore se permettre la Royal Oak d’Audemars Piguet, mais qui pourrait un jour se l’offrir. Et c’est là que ce cette catégorie de prix revêt toute son importance pour le futur de l’horlogerie suisse. Dans un monde normal où le salaire moyen n’est pas équivalent à celui de la Suisse, il est inconcevable pour un jeune client de s’offrir une montre à CHF 2’500 comme premier achat. C’est là où une offre de prix équivalente à celle d’une AppleWatch – et qui ne finira pas au mieux dans un tiroir dans 4 ans pour cause d’obsolescence technique – peut faire réfléchir un jeune client. On tient tous les arguments positifs d’un achat : la durabilité technique et esthétique, une empreinte carbone raisonnable pour sa production et l’utilisation de matières recyclables.

Tissot PRX Powermatic 80 PVD or rose

Facteurs de séduction

Pour autant que vous soyez un fan de design vintage – on parle ici des années 1970 – cette montre va immédiatement vous plaire. A l’époque un nouveau trend fait des ravages, la montre sport chic, initié par la Royal Oak d’Audemars Piguet en 1972 qui sera suivi de la Nautilus de Patek Philippe en 1976 et d’une Tissot Seastar en 1978.

Les années 1970 sont celles d’un langage du design fait de formes géométriques tranchantes et de couleurs vives.

Tissot a fait un choix intelligent d’aller chercher l’inspiration et la légitimité de cette nouvelle montre dans son patrimoine et de lui donner ce look vintage qui plaît tant à une nouvelle clientèle.

Un boîtier en forme tonneau avec une lunette ronde avec un bracelet métal parfaitement intégré et des maillons satinés sur le dessus et polis sur les tranches. Le confort au porté est parfait et sa taille de 40mm pour une épaisseur de 10,4mm en quartz et de 11,3mm pour la version automatique qui lui procure des proportions harmonieuses dans les deux cas.

Un look néo-vintage, une esthétique chic-sportive, un mouvement automatique avec 80 heures de réserve de marche et un spiral Nivachron qui lui procure des caractéristiques largement supérieures à la moyenne des montres mécaniques. Un fond saphir sur la version automatique qui permet de mettre en valeur un joli mouvement, certes avec des finitions industrielles, mais avec une jolie décoration sur la masse oscillante.

Tissot PRX Calibre Powermatic 80

Un prix défiant toute concurrence et susceptible de plaire aux jeunes

Ce n’est plus un scoop, les générations Y et Z ne portent soit plus de montres, soit des montres connectées…. Et heureusement pour l’industrie horlogère suisse ils restent quelques aficionados qui découvrent l’horlogerie par l’entremise des montres vintage, héritées ou achetées sur Ebay ou des plateformes spécialisées.

Pour juger de l’attractivité du prix public défiant toute concurrence à CHF 345 pour le modèle en quartz et de CHF 650 pour le modèle automatique, je fais abstraction de l’anomalie suisse de revenus extrêmement élevés.

Moins de mille francs pour une très jolie montre d’une marque historique suisse avec un mouvement Swiss made de grande facture qui pourrait en remontrer à des marques bien plus prestigieuses, suisses ou non, c’est une formule gagnante pour reconquérir un public abreuvé d’offres asiatiques ou de crowdfunding, deux caractéristiques qui dans la majeure partie des cas s’additionnent.

Le facteur coolness est mise en avant dans une vidéo qui rappelle que les années 1970 n’ont pas toujours été du meilleur goût, mais que cette période a durablement marqué les codes du design et pas que dans l’horlogerie.

Très agréable au porté et avec un look conquérant

J’ai eu la chance de tester cette PRX pendant plusieurs semaines et son look a plu dans mon entourage. J’ai même fait l’expérience de rencontrer un jour un jeune homme qui a les moyens de s’acheter des modèles de marques plus prestigieuses et qui m’a spontanément dit : « Regardez je porte la même montre que vous et je trouve ça génial à un prix canon ! D’ailleurs j’en ai fait acheter à tout mon cercle d’amis ».

Tissot PRX Quartz

Recommandation

Une très belle montre Swiss made d’une marque traditionnelle à un prix défiant toute concurrence avec un look à faire pâlir des concurrents dans le haut de gamme

La garantie d’un SAV pour une longue période

Un rapport qualité-prix imbattable avec une mention spéciale pour l’automatique qui est l’un des meilleurs mouvements mécaniques industriels Swiss made

un facteur de coolness dans le trend du revival des années 1970

La polarisation du marché horloger se confirme avec des chiffres d’exportations globalement en baisse et des volumes en chute libre

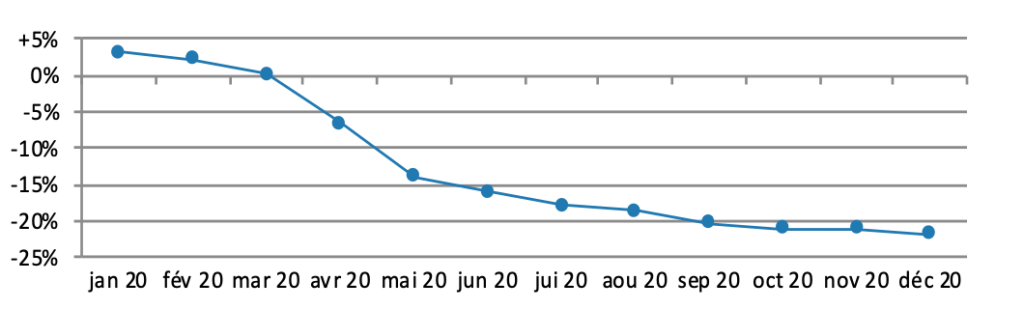

La fédération de l’industrie horlogère suisse annonce ce matin des chiffes pour 2020 qui sont mauvais, voire catastrophiques concernant le nombre de montres exportées. Avec 13,7 millions de montres exportées (- 33%) et 2,8 millions de mouvements, nous sommes descendus à un volume inégalé depuis 1939 ! Le chiffre d’affaires est certes en forte baisse à CHF 16,9 milliards ( – 21,8%), mais à mettre en perspective avec les CHF 10,2 milliards de 2000.

Personne ne s’attendait à un miracle, mais 2020 a été une rude épreuve pour les économies avec des fermetures de magasins, des arrêts d’activités complets et une remise en question de certains modèles économiques. L’horlogerie suisse a souffert avec une dégringolade des chiffres des ventes dans le premier semestre avec son marché le plus important – la Chine – confiné et des ventes quasiment inexistantes. Dès mi-mars les ventes sur le marché chinois ont inversé la tendance, mais ce sont les autres marchés qui ont commencé à plonger.Le fond a été atteint en avril avec – 81% par rapport à l’année précédente.

Moyenne mobile 12 mois. Copyright Fédération de l’industrie horlogère Suisse FH, 01.2021

Des inégalités géographiques….

Tout le monde sait que le marché du luxe dans sa globalité dépend de façon sur proportionnelle des marchés asiatiques et en premier lieu de la Chine. L’horlogerie ne fait pas exception dans ce tableau et dépend même plus du marché chinois que les autres segments du luxe avec 14%, voire 24% en incluant Hong-Kong. Un quart de nos ventes d’horlogerie sont faites à des clients chinois et 54% au total à des clients asiatiques. A ce titre l’année 2020 est un bon indicateur avec des ventes quasi inexistantes à des touristes asiatiques – qui Covid oblige – restent dans leur pays. Le marché chinois a été quasiment le seul marché de croissance pour l’horlogerie suisse* avec un plus de 20% par rapport à 2019 et même de + 39% comparativement à 2018.

La société de conseil Bain & Co. prédit que 90% de la croissance de l’industrie du luxe viendront de la Chine dans les 5 à 10 ans à venir ! On peut donc comprendre que les marques horlogères suisses soient particulièrement actives et présentes sur ce marché. Les deux marques les plus importantes du Swatch Group – Omega et Longines – sont d’ailleurs leaders sur ce marché depuis bientôt 25 ans. A l’inverse Patek Philippe – 5ème marque horlogère Suisse selon le classement annuel publié par Morgan Stanley** et surtout la plus prestigieuse – ne possède que deux points de ventes en Chine continentale. Ceci peut paraître curieux, mais dénote d’une grande prudence dans la pondération du risque face à des marchés qui peuvent parfois se montrer volatils.

Copyright Fédération de l’industrie horlogère Suisse FH, 01.2021

… et des fortes inégalités entre marques

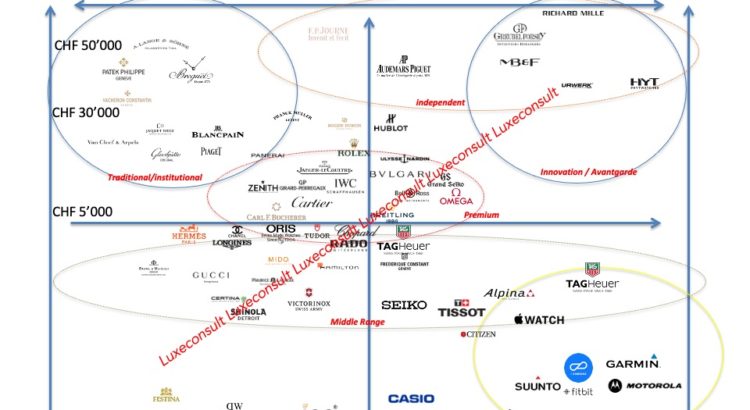

Le luxe en général, mais l’horlogerie suisse de façon extrême, est un marché fortement polarisé. Peu de marques occupent une place prépondérante dans l’industrie horlogère et elles sont caractérisées par les paramètres suivants** :

Les marques à forte notoriété bénéficient d’une croissance exponentielle dans un marché haussier due à leur capacité d’investissement dans leur communication, le développement de nouveaux produits et de nouveaux marchés. Mais également dans un marché baissier où elles profitent d’un repli des marchés sur des marques institutionnelles, considérées comme moins risquées par les détaillants et les clients finaux. Quand l’avenir est incertain on préfère les valeurs sûres.

Les marques fortes possèdent une position dominante avec 5 marques (sur approx. 300 marques Swiss made actives) qui trustent 50% du marché horlogers et seulement 28 marques pour 90% du marché.

Les leaders génèrent une rentabilité avec un taux de croissance plus important que celui de leur chiffre d’affaires : non seulement elles grandissent plus vite, mais elles deviennent de plus en plus rentables.

Et fait unique dans l’industrie du luxe, les marques horlogères en mains privées sont plus rentables que celles détenues par des groupes cotés en bourse ! Quatre marques : Rolex (fondation Wilsdorf), Patek Philippe (famille Stern), Audemars Piguet (3 familles détiennent la majorité) et Richard Mille (Audemars Piguet et deux associés, dont M. Mille) détiennent 35% des ventes, mais surtout 59% des bénéfices réalisés par l’industrie!

Les marques fortes ont probablement mieux résisté à la baisse généralisée du marché l’année passée avec le CEO d’Audemars Piguet qui annonçait une baisse pour 2020 contenue entre 8 et 9%. Et ce comparé avec une année 2019 record à CHF 1,235 milliards. Par ailleurs le mois d’octobre 2020 – en pleine pandémie, mais aidé par un effet de rattrapage a été le meilleur mois de l’histoire de la marque !

On peut supposer que Rolex (malgré une réduction substantielle de sa production), Patek Philippe, Omega, Tudor et Richard Mille ont mieux performé que la moyenne du marché.

L’exception des marques de niches

Les grands « clusters « de marques fortes créent aussi des appels d’air pour des marques avec des positionnements de niches dans tous les segments de prix. Ceci sont les exceptions à la règle édictée ci-dessus qui dit que les champions ramassent tout (« the winner takes it all ! »). Les artisans horlogers tels que Kari Voutilainen, Philippe Dufour, le duo Petermann Bédat et les marques de niche comme De Béthune, H. Moser ou MB&F ont de belles perspectives dans un marché de collectionneurs et de passionnés d’horlogerie.

Décrochage de l’entrée de gamme

Et au risque de me répéter : l’industrie horlogère suisse a raté le marché des montres connectées dominé par Apple (55% de parts de marché estimées), Samsung et quelques fabricants chinois. Ceci a conduit à une forte baisse des volumes de montres vendues dans l’entrée de gamme jusqu’au milieu de gamme inférieur (de CHF 50 à CHF 1’000 prix publics). On peut voir sur le graphique ci-dessous que les gammes de prix allant de CHF 50 à CHF 1’000 francs (prix exports à multiplier par un facteur de 2,5 x pour arriver au prix publics) ont largement plus souffert que les gammes de prix entre CHF 4’000 et CHF 20’000 et entre CHF 40’000 et CHF 100’000.

La suisse est non seulement en train de perdre la guerre des poignets de l’entrée de gamme, mais en plus sa sous-traitance horlogère est mise à rude épreuve avec une dégringolade des volumes de composants fabriqués. 30 millions de montre exportées en 2000, 20 millions en 2019 ( – 3,1 millions vs. 2018) et 13,7 millions l’année passée.

*les deux autre marchés ayant connu une croissance sont l’Irlande (+611%) pour des raisons fiscales qui n’ont rien à voir avec une croissance réelle du marché local et Oman (+73%) pour d’autres raisons.

** Rapport Morgan Stanley (Edouard Aubin, equity analyst, Luxury industry) x Luxeconsult 12.03.2020 basé sur les chiffres d’exportations 2019 « Swiss watches : Polarisation accelerates further »

Morgan Stanley a publié sa liste du Top 50 des marques horlogères suisses1 en collaboration avec LuxeConsult. Le rapport est très attendu par la communauté financière et horlogère pour diverses raisons. Les CEO des marques sont bien sûr intéressés par leur position dans la liste et surtout celles de leurs concurrents supposés.

Pour évacuer tout malentendu et en liminaire, le but principal de ce rapport est d’identifier les parts de marché et la dynamique de celles-ci. C’est-à-dire de savoir qui gagne et qui perd.

La deuxième remarque est que les chiffres sont basés sur 2019 et nous avons tenu compte de l’effet dévastateur du Coronavirus pour les projections 2020 qui seront forcément très mauvaises pour tout le monde.

Leçon #1 : la polarisation de l’industrie s’est accélérée

Le premier rapport publié avec Morgan Stanley en 2018 avait déjà mis en évidence que seulement 7 marques étaient milliardaires en chiffres d’affaires. Cette situation n’a pas changé en 2019 à la difference qu’Audemars Piguet est passée à la 6ème place de ce club très exclusif. La polarisation entre très peu de marques qui surperforment et une immense majorité de maisons horlogères qui sont au mieux en stagnation et au pire en perte de chiffres d’affaires année après année.

Il y a une seule marque qui rejoindra probablement en 2020 – sauf si la conjoncture actuelle l’en empêche – ce club très exclusif des Milliardaires, Richard Mille. Cette remontée au classement de la 19ème à la 8ème place n’est pas seulement le fruit d’une stratégie marketing implacable, mais surtout l’intégration du chiffre d’affaires dans ses propres boutiques mono marque. La marque a fait une croissance organique de 20% en passant de CHF 300m à CHF 360m de chiffres d’affaires, mais le reste de l’augmentation à CHF 900 millions provient du fait que le chiffre d’affaires de ses boutiques (42 dans le monde) est dorénavant consolidé dans les comptes de la marque.

Le classement est mené par les sept champions qui ont – à une exception près, Tissot – progressé au niveau de leurs ventes. Sur l’ensemble des marques analysées, 50% ont progressé, mais 30% ont reculé et parfois de façon significative.

Copyright : LuxeConsult, Morgan Stanley Research estimates, 12.03.2020

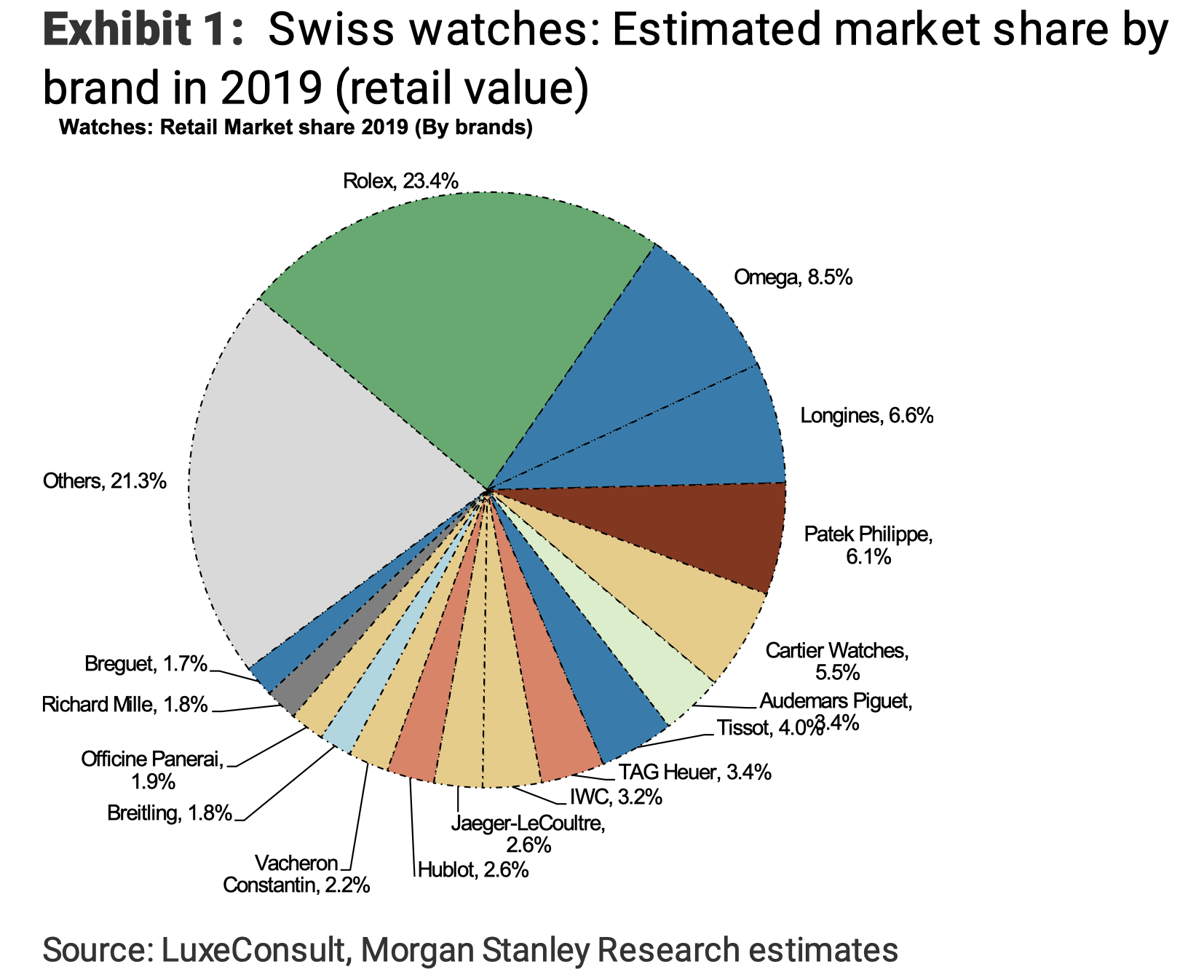

Le graphique ci-dessous (basé sur les chiffres d’affaires détaillants) démontre de façon impressionnante la suprématie de la marque à la couronne qui détient à elle seule presque un quart du marché de la montre suisse ! Rolex (23,4%) et sa marque sœur Tudor (1,4%) que l’on retrouve à la 20ème place du classement avec CHF 310m de ventes.

Leçon #2 : les marques indépendantes performent le mieux ou “the winner takes it all”

L’industrie horlogère suisse est probablement le seul segment du luxe dans lequel les marques indépendantes performent mieux que celles détenues par des groupes cotés en bourse.Le top 4 du classement des indépendants est composé de Rolex, Patek Philippe, Audemars Piguet et Richard Mille qui ont généré un chiffre d’affaires cumulé de CHF 8,7 milliards ce qui représente 35% du marché ! Et ces marques ont réalisé chacune leur meilleur exercice de leur histoire en termes de ventes et de profitabilité.

Ceci est à comparer avec les 55% détenus par les quatre groupes – Swatch Group (17 marques), Richemont (11), LVMH (6) et Kering (3) – et leurs 37 marques.

Leçon #3: les profits sont encore plus concentrés sur un nombre très réduit de marques

L’estimation faite par Morgan Stanley x Luxeconsult est de CHF 5,3 milliards d’EBIT2 générés par l’ensemble de l’industrie, dont 59% sont le fruit des 4 marques indépendantes citées plus haut ! Pour faire court et résumer ces quatre marques :

Croissent plus vite que le reste de l’industrie et gagnent des parts de marché

Et elles sont plus profitables, car nous estimons leur marge EBIT en moyenne à 35% avec Richard Mille au-delà des 40%

Les quatres groupes cotés en bourse (Swatch Group, Richemont, LVMH et Kering) doivent se contenter de 39% de la marge générée pour l’ensemble de l’industrie. En prenant leurs part de marchés cumulées à 55% des ventes totales leur profitabilité au niveau de chaque marque est nettement inférieure à celle des quatre marques susmentionnées.

Alors que reste-t-il pour les autres ? Pas grand-chose à vrai dire…. 90% des ventes et surtout 98% des profits sont contrôlés par 41 marques (4 indépendants + 37 marques de groups).

Quelques hypothèses sur le futur de l’horlogerie Suisse

Nous estimons le marché de la montre Suisse à un peu plus de CHF 50 milliards (valeur des ventes au détail) avec une croissance en 2019 de 2,6% des exportations (statistiques des exportations de la fédération horlogère suisse). En constatant la hausse constante du prix moyen des montres vendues et surtout la chute abyssale du nombre de montres suisses vendues l’année passée (-3,1 millions d’unités), on peut aisément conclure à un repli d’un grand nombre de marques suisses dans une niche très haut de gamme.

L’horlogerie Suisse est toujours maître du jeu sur le marché mondial de l’horlogerie et détient encore 53% en valeur, mais que 2% du volume. La baisse de 13% (3,1 millions de montres) des volumes l’année passée est concentrée sur tous les segments de prix inférieurs à CHF 2’000 prix d’exportation correspondant à CHF 5’000 prix public. Les montres de cette categories ont perdu des parts de marché en valeur et en quantités.

La baisse reflète une décroissance ininterrompue depuis 20 ans (2000, 29 millions d’unités vendues), mais fortement accélérée en 2019 (20,6 millions).

L’industrie horlogère Suisse devrait se focaliser sur le fait qu’elle perd continuellement des parts de marché dans l’entrée de gamme jusqu’au milieu de gamme. La retraite vers le haut ne peut pas être la solution pour toutes les marques. Il faut affronter la concurrence dans l’entrée de gamme et notamment les montres connectées, dont Apple est le leader incontesté avec une croissance de 36% l’année passée et plus de 30 millions d’Apple watches vendues3 !

Quelque va se réveiller et devenir la nouvelle Swatch !

Hypothèse #2:

Les marques fortes génèrent une dynamique vertueuse. Le milieu de gamme (Longines, Tudor et Tissot), le premium (Rolex, Omega, Cartier, IWC, TAG Heuer, Breitling) et le haut de gamme (Patek Philippe, Audemars Piguet, Richard Mille) sont chacun dominés par des fortes à forte notoriété. Ces maisons horlogères sont capables d’investir dans leur communication, l’innovation produits et l’intégration de leur réseau de distribution (pour ce dernier point avec les exceptions de Rolex et Patek Philippe).

Hypothèse #3:

Les agglomérations de marques fortes créent des appels d’air pour des niches. A côté des marques citées plus haut à titre d’exemples des sous-segments de marchés vont devenir suffisamment intéressants pour des concepts plus pointus.

Les artisans horlogers ou signatures de créateurs (ex. un designer qui signe ses montres) : ils produisent des quantités extrêmement faibles de montres, parfois moins que 50 pièces par année. Ils vendent en grande partie directement au client final (le fameux DTC « direct-to-consumer ») et engrangent la totalité de la marge tout en ayant un dialogue direct avec leurs clients. On peut citer Kari Voutilainen, Rexhep Rexhepi ou De Bethune comme les meilleurs exemples et Philippe Dufour comme l’horloger ayant ressuscité “l’horlogerie soignée” dans les années 1990.

Les micro-marques avec un « story-telling » cohérent avec leur territoire de marque. MB&F et son fondateur Max Büsser ont su créer ce genre de concept avec chaque année une nouvelle montre éditée en série limitée et développée en partenariat avec l’un des horlogers susmentionnés. Le but n’étant pas de créer une collection permanente, mais de faire comme dans la haute joaillerie des pièces uniques ou fortement limitées en quantité. Le design des montres ne suit pas une identité de marque, mais un fil rouge qui dans ce cas est la création d’un instrument du temps tri-dimensionnel avec une interprétation unique et innovante de l’affichage du temps.

Les initiatives de crowdfunding4 et crowdsourcing5. Le meilleur exemple récent et suisse étant Code41 qui a démarré son projet avec comme leitmotiv la transparence sur les origines de ses composants (TTO / Transparence totale sur l’origine). L’équipe de projet a décidé de communiquer dès le début en toute transparence sur l’origine des composants, même s’ils sont par exemple chinois. Leur initiative produit la plus intéressante à mes yeux à été de lancer une montre avec un mouvement fait 100% en Suisse et dont le coût compte pour 87% dans le prix de revient total. Ils ont fait le choix – payant vu les ventes phénoménales à leur taille – de prendre un mouvement fabriqué par une manufacture de mouvements totalement indépendante – Timeless, plutôt que de banaliser le produit en prenant un mouvement ETA ou Sellita qui aurait certes coûté beaucoup moins cher, mais qui aurait été aussi beaucoup moins unique.

Un autre exemple de l’utilisation intelligente des réseaux sociaux et du big data récoltés sur les clients potentiels (comme chez Code 41) est Daniel Wellington. Car ce n’est certainement pas le produit qui a fait la différence… mais le dialogue avec un public cible sur Instagram notamment. Un succès phénoménal pour une marque lancée en 2011 et qui a vendu en 2018, 2,5 millions de montres. Le succès est déjà en diminution, mais le fait est que toutes ces montres ont été vendues au détriment de montres Swiss made, notamment de Swatch qui propose des montres nettement plus intéressantes. Le facteur critique ici n’est pas le produit, mais la façon d’engager un consommateur sur les codes d’une marque.

Et finalement les marques de modes qui étendent leur proposition horizontalement avec des montres dont le positionnement prix correspond à leur clientèle. La montre est vue comme un accessoire au même titre que le parfum que l’on vend à la caisse. De bons exemples de cette stratégie sont Ck Watches (licence anciennement exploitée par Swatch Group), Guess ou Diesel.

Dépendance des principaux groupes de luxe au marché chinois

Cette année va extrêmement compliquée pour toute l’économie et l’ensemble des marques de luxe. Au risque de me répéter, le deuxième semester ne permettra pas de compenser les chutes abyssales sur l’ensemble des marchés et de la Chine en premier lieu. Beaucoup de marques avec une assise financière déjà fragile avant le Coronavirus vont disparaître et mon estimation est que d’ici fin 2020, 30 à 60 marques horlogères Swiss made auront définitivement « tiré la prise ». Avec tout le respect dû aux victimes de cette pandémie, je pense que cette crise aura deux effets positifs majeurs sur notre industrie :

De remettre en question notre dépendance à un seul marché, la Chine et ses marchés connexes (les achats de touristes chinois).

Et de chercher des alternatives aux fournisseurs chinois pour la fabrication de composants horlogers, dont certaines marques – dites Swiss made – abusent en toute impunité. Il ne s’agit pas de passer d’un extrême à l’autre du jour au lendemain, mais de repenser les fondamentaux d’une industrie en incluant les fournisseurs suisses qui sont les « faiseurs » !

Ce rapport est réservé aux clients de la banque Morgan Stanley

EBIT : Earnings Before Interests and Taxes; bénéfice de l’entreprise avant soustraction des intérêts dus aux créanciers et aux actionnaires (dividende) et les taxes et impôts.