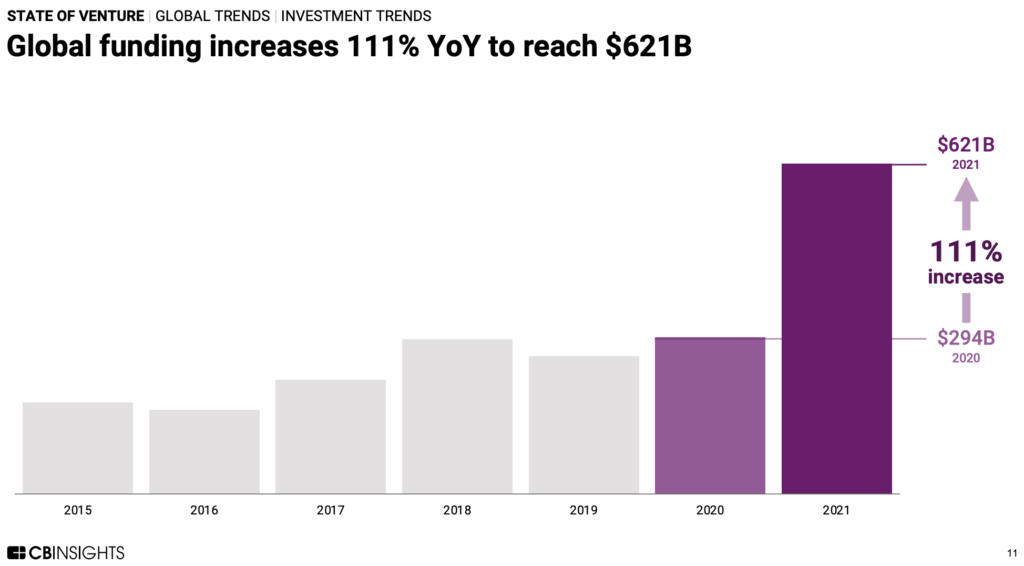

L’an dernier, Noël aurait décidément été un peu tous les jours pour les start-ups: 621 milliards de dollars d’investissement de capital-risque, plus que le produit intérieur brut de Taïwan et moins que celui de la Suisse. A titre de comparaison, ce montant correspond à plus du double de celui de 2020 (294 milliards de dollars).

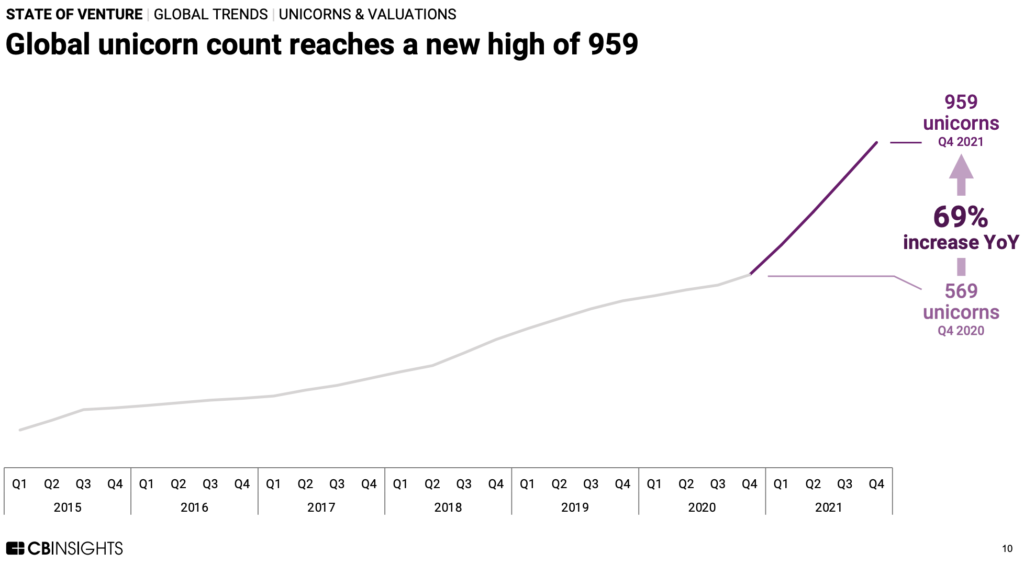

Autre métrique phénoménale, le nombre de licornes, ces entreprises dont la valorisation dépasse le milliard de dollars. Celui-ci a atteint 959 en 2021 au niveau global, soit une hausse de 69% par rapport à 2020. 517 licornes ont vu le jour l’an dernier, et ceci n’est pas un mythe. En moyenne, cela représente plus de deux licornes et demie par jour (ouvré).

Dans une perspective, les Etats-Unis se taillent une fois encore la part du lion avec 311 milliards de dollars levés, soit la moitié du total mondial et le double par rapport à 2021 (+106%). Le pays a également enregistré un record en termes de transactions annuelles (12’281). Il est à noter que les investissements en phase de démarrage des entreprises représentent 55% du total, ce qui augure d’un marché dynamique pour 2022 (car des tours de financement subséquents interviendront sûrement).

Pour compléter ce tour d’horizon:

- 1,556: le nombre de “méga” tours de plus de 100 millions de dollars a franchi la barre des mille pour la première première fois en 2021, pulvérisant le le record de l’année précédente (630, +147%). Bien qu’ils ne représentent qu’environ 5% des transactions mondiales, ils constituent 59% du total des financements. La féroce concurrence entre les sociétés de capital-risque (VC & PE) et les autres investisseurs fait grimper le montant des tours de financement.

- 36% est la part de marché de la région asiatique, ce qui en fait la région #1 en termes de transactions. Avec 12’485 d’entre elles, l’Asie dépasse les États-Unis pour la première fois en sept ans d’affilée. Les accords conclus avec des start-ups basées en Chine représentent plus de la moitié du total de l’Asie. Le continent a également connu une année record en matière de financement avec 176 milliards de dollars, soit une croissance de 89 % par rapport à l’année précédente.

- 10’792 fusions et acquisitions globales, soit 58% de croissance (la barre des dix mille est franchie pour la première fois, +58%).

- 1 dollar sur 5 est investi dans le domaine de la fintech. Une licorne sur quatre est active dans ce secteur. +169% de croissance par rapport à 2020. Boom.

- Tiger Global Management remporte la palme du premier investisseur mondial avec 328 entreprises soutenues, soit bien plus d’une entreprise par jour ouvré. Sur les dix premiers investisseurs en termes de nombre d’investissements réalisés, cinq sont états-uniens, trois chinois, un japonais et un allemand.

- La Silicon Valley, y compris San Francisco, est toujours de loin la capitale technologique des États-Unis. Les start-ups y ont levé 105 milliards de dollars (+102% comparé à 2020). On repense cependant à l’exode massif des employés de la région pendant la pandémie.

2021 aura donné le tournis aussi bien aux entrepreneurs qu’aux investisseurs. Serions-nous dans une bulle? Difficile de dire. Toutefois, une fois n’est pas coutume, Christian Constantin nous éclaire de sa sagesse: “Seul l’avenir nous dira ce que le futur nous réserve.” Spray and pray, wait and see.

Source: CB Insights “State of State Of Venture 2021 Report”