La polarisation du marché horloger se confirme avec des chiffres d’exportations globalement en baisse et des volumes en chute libre

La fédération de l’industrie horlogère suisse annonce ce matin des chiffes pour 2020 qui sont mauvais, voire catastrophiques concernant le nombre de montres exportées. Avec 13,7 millions de montres exportées (- 33%) et 2,8 millions de mouvements, nous sommes descendus à un volume inégalé depuis 1939 ! Le chiffre d’affaires est certes en forte baisse à CHF 16,9 milliards ( – 21,8%), mais à mettre en perspective avec les CHF 10,2 milliards de 2000.

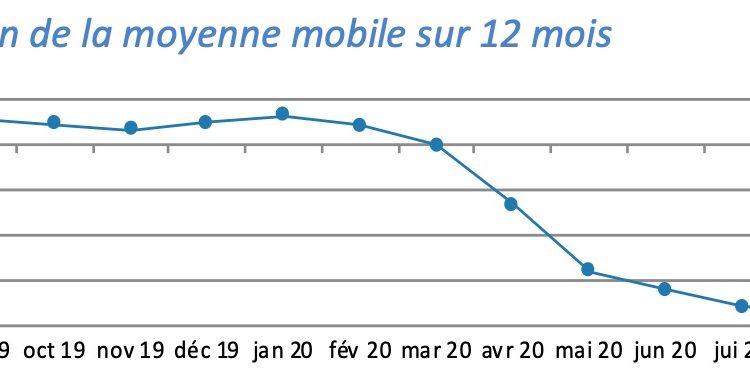

Personne ne s’attendait à un miracle, mais 2020 a été une rude épreuve pour les économies avec des fermetures de magasins, des arrêts d’activités complets et une remise en question de certains modèles économiques. L’horlogerie suisse a souffert avec une dégringolade des chiffres des ventes dans le premier semestre avec son marché le plus important – la Chine – confiné et des ventes quasiment inexistantes. Dès mi-mars les ventes sur le marché chinois ont inversé la tendance, mais ce sont les autres marchés qui ont commencé à plonger.Le fond a été atteint en avril avec – 81% par rapport à l’année précédente.

Copyright Fédération de l’industrie horlogère Suisse FH, 01.2021

Des inégalités géographiques….

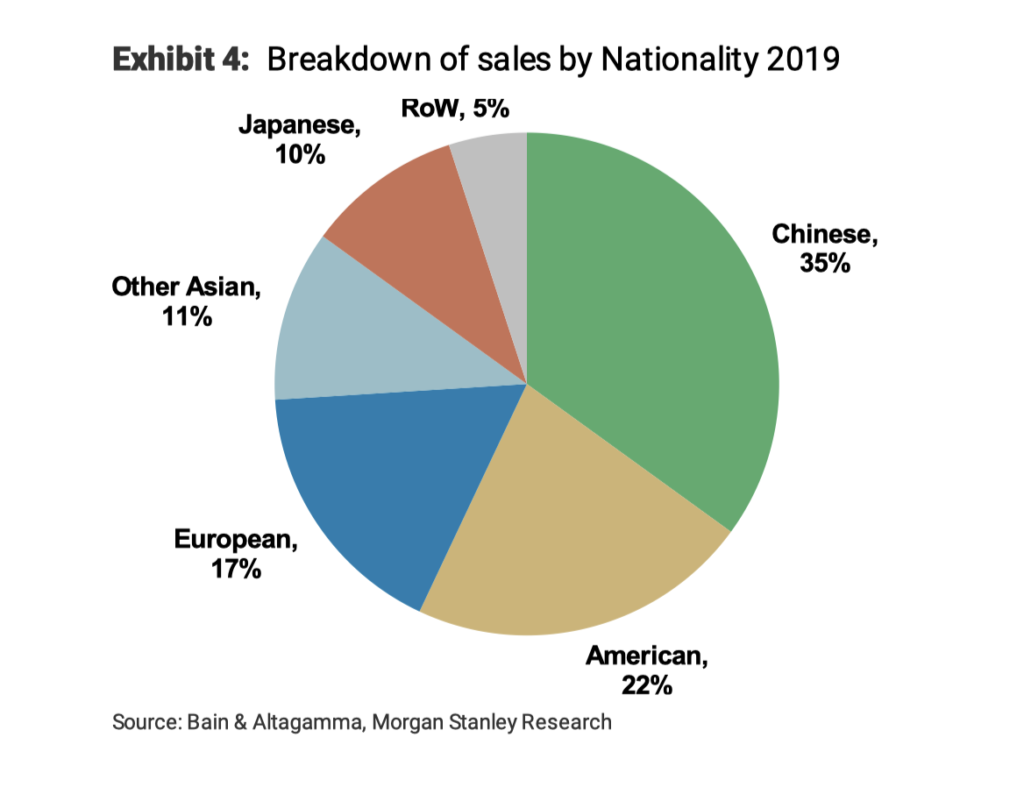

Tout le monde sait que le marché du luxe dans sa globalité dépend de façon sur proportionnelle des marchés asiatiques et en premier lieu de la Chine. L’horlogerie ne fait pas exception dans ce tableau et dépend même plus du marché chinois que les autres segments du luxe avec 14%, voire 24% en incluant Hong-Kong. Un quart de nos ventes d’horlogerie sont faites à des clients chinois et 54% au total à des clients asiatiques. A ce titre l’année 2020 est un bon indicateur avec des ventes quasi inexistantes à des touristes asiatiques – qui Covid oblige – restent dans leur pays. Le marché chinois a été quasiment le seul marché de croissance pour l’horlogerie suisse* avec un plus de 20% par rapport à 2019 et même de + 39% comparativement à 2018.

La société de conseil Bain & Co. prédit que 90% de la croissance de l’industrie du luxe viendront de la Chine dans les 5 à 10 ans à venir ! On peut donc comprendre que les marques horlogères suisses soient particulièrement actives et présentes sur ce marché. Les deux marques les plus importantes du Swatch Group – Omega et Longines – sont d’ailleurs leaders sur ce marché depuis bientôt 25 ans. A l’inverse Patek Philippe – 5ème marque horlogère Suisse selon le classement annuel publié par Morgan Stanley** et surtout la plus prestigieuse – ne possède que deux points de ventes en Chine continentale. Ceci peut paraître curieux, mais dénote d’une grande prudence dans la pondération du risque face à des marchés qui peuvent parfois se montrer volatils.

… et des fortes inégalités entre marques

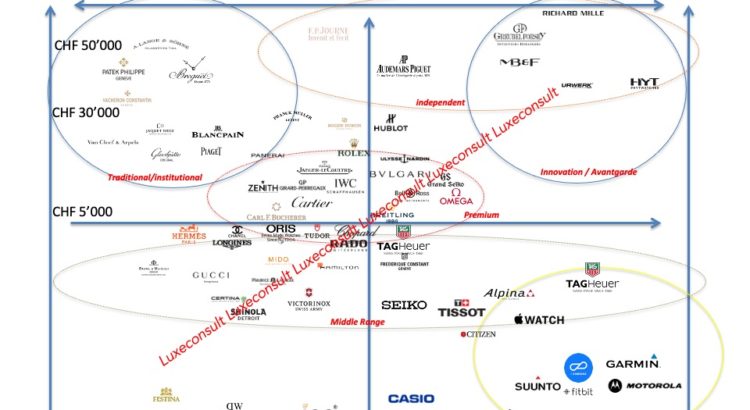

Le luxe en général, mais l’horlogerie suisse de façon extrême, est un marché fortement polarisé. Peu de marques occupent une place prépondérante dans l’industrie horlogère et elles sont caractérisées par les paramètres suivants** :

- Les marques à forte notoriété bénéficient d’une croissance exponentielle dans un marché haussier due à leur capacité d’investissement dans leur communication, le développement de nouveaux produits et de nouveaux marchés. Mais également dans un marché baissier où elles profitent d’un repli des marchés sur des marques institutionnelles, considérées comme moins risquées par les détaillants et les clients finaux. Quand l’avenir est incertain on préfère les valeurs sûres.

- Les marques fortes possèdent une position dominante avec 5 marques (sur approx. 300 marques Swiss made actives) qui trustent 50% du marché horlogers et seulement 28 marques pour 90% du marché.

- Les leaders génèrent une rentabilité avec un taux de croissance plus important que celui de leur chiffre d’affaires : non seulement elles grandissent plus vite, mais elles deviennent de plus en plus rentables.

- Et fait unique dans l’industrie du luxe, les marques horlogères en mains privées sont plus rentables que celles détenues par des groupes cotés en bourse ! Quatre marques : Rolex (fondation Wilsdorf), Patek Philippe (famille Stern), Audemars Piguet (3 familles détiennent la majorité) et Richard Mille (Audemars Piguet et deux associés, dont M. Mille) détiennent 35% des ventes, mais surtout 59% des bénéfices réalisés par l’industrie!

Les marques fortes ont probablement mieux résisté à la baisse généralisée du marché l’année passée avec le CEO d’Audemars Piguet qui annonçait une baisse pour 2020 contenue entre 8 et 9%. Et ce comparé avec une année 2019 record à CHF 1,235 milliards. Par ailleurs le mois d’octobre 2020 – en pleine pandémie, mais aidé par un effet de rattrapage a été le meilleur mois de l’histoire de la marque !

On peut supposer que Rolex (malgré une réduction substantielle de sa production), Patek Philippe, Omega, Tudor et Richard Mille ont mieux performé que la moyenne du marché.

L’exception des marques de niches

Les grands « clusters « de marques fortes créent aussi des appels d’air pour des marques avec des positionnements de niches dans tous les segments de prix. Ceci sont les exceptions à la règle édictée ci-dessus qui dit que les champions ramassent tout (« the winner takes it all ! »). Les artisans horlogers tels que Kari Voutilainen, Philippe Dufour, le duo Petermann Bédat et les marques de niche comme De Béthune, H. Moser ou MB&F ont de belles perspectives dans un marché de collectionneurs et de passionnés d’horlogerie.

Décrochage de l’entrée de gamme

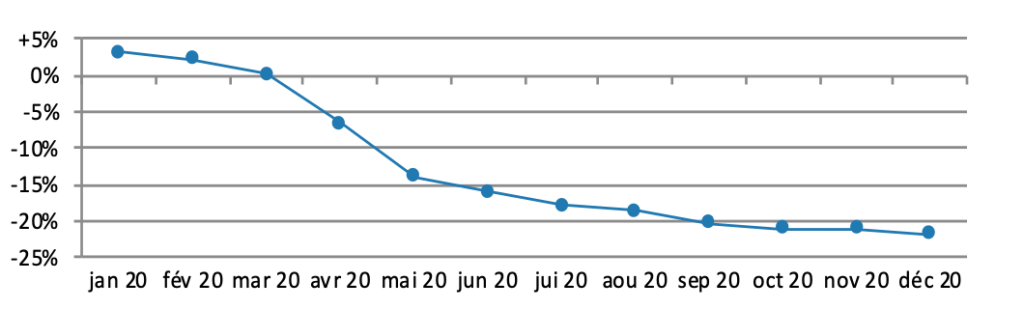

Et au risque de me répéter : l’industrie horlogère suisse a raté le marché des montres connectées dominé par Apple (55% de parts de marché estimées), Samsung et quelques fabricants chinois. Ceci a conduit à une forte baisse des volumes de montres vendues dans l’entrée de gamme jusqu’au milieu de gamme inférieur (de CHF 50 à CHF 1’000 prix publics). On peut voir sur le graphique ci-dessous que les gammes de prix allant de CHF 50 à CHF 1’000 francs (prix exports à multiplier par un facteur de 2,5 x pour arriver au prix publics) ont largement plus souffert que les gammes de prix entre CHF 4’000 et CHF 20’000 et entre CHF 40’000 et CHF 100’000.

La suisse est non seulement en train de perdre la guerre des poignets de l’entrée de gamme, mais en plus sa sous-traitance horlogère est mise à rude épreuve avec une dégringolade des volumes de composants fabriqués. 30 millions de montre exportées en 2000, 20 millions en 2019 ( – 3,1 millions vs. 2018) et 13,7 millions l’année passée.

*les deux autre marchés ayant connu une croissance sont l’Irlande (+611%) pour des raisons fiscales qui n’ont rien à voir avec une croissance réelle du marché local et Oman (+73%) pour d’autres raisons.

** Rapport Morgan Stanley (Edouard Aubin, equity analyst, Luxury industry) x Luxeconsult 12.03.2020 basé sur les chiffres d’exportations 2019 « Swiss watches : Polarisation accelerates further »

Hereunder for the English version :

State of the Industry: A Year to Forget for Swiss Watchmaking