Is the US economy a “geyser of opportunity”?

Non, n’en déplaise au sens de la formule de Donald Trump. Sous sa présidence la performance de l’économie est moyenne : pas mauvaise, mais loin d’être exceptionnelle. Le seul élément inhabituel est la longue durée de la phase de croissance actuelle, mais celui-ci s’explique largement par l’ampleur exceptionnelle de la récession de 2008.

Une comparaison de la croissance sous Trump avec ses prédécesseurs

Il est aisé de comparer la performance de plusieurs indicateurs économiques sous Trump avec celle sous les présidents précédents. Un précédent billet de blog présentait l’exercice en février 2018, et il s’agit de le mettre à jour et de l’approfondir.

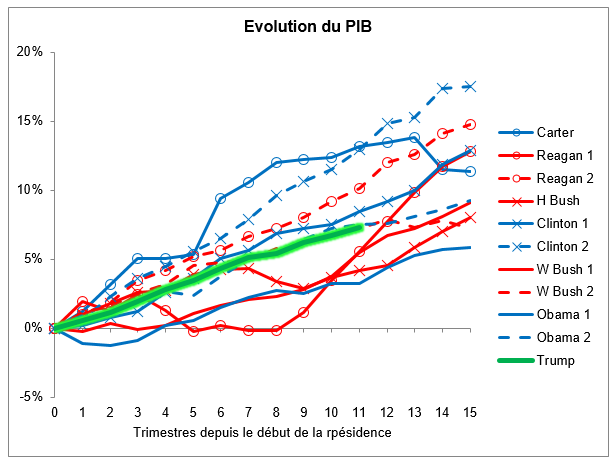

Commençons par la croissance du PIB réel. Le graphique ci-dessous montre la situation sous les divers mandats présidentiels depuis Jimmy Carter. Les présidents démocrates sont représentés par les lignes bleues et leurs collègues républicains par les lignes rouges. Le trimestre zéro correspond au dernier trimestre de la présidence précédente (c’est-à-dire le quatrième trimestre 2016 pour Trump). La performance sous Trump est moyenne, avec une croissance de 7.3 pourcent depuis le début de sa présidence. Il n’a pas à rougir de ces chiffres, mais d’autres présidents ont fait nettement mieux.

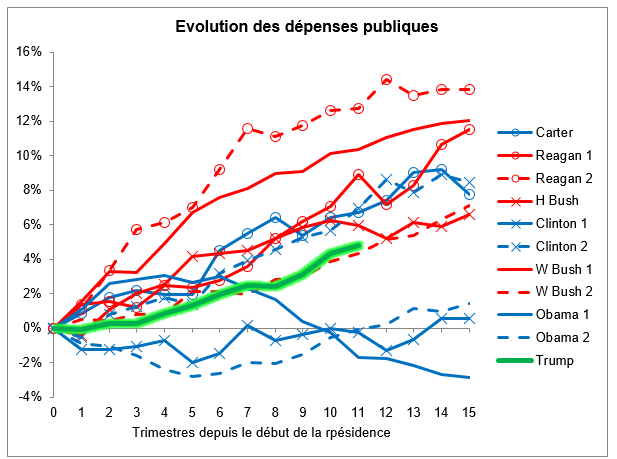

Les coupes d’impôts n’ont pas été compensées par des réductions des dépenses. Celles-ci ont évolué de nouveau dans la moyenne des présidences précédentes. Un aspect intéressant est que les dépenses publiques se sont plus fortement accrues sous les présidences républicaines que démocrates. Si le début de la présidence Obama avait connu une relance des dépenses (mais pas plus que sous Trump), celle-ci a vite perdu son élan alors que le Congrès adoptait une attitude plus restrictive, attitude qui a vite disparu une fois Trump au pouvoir.

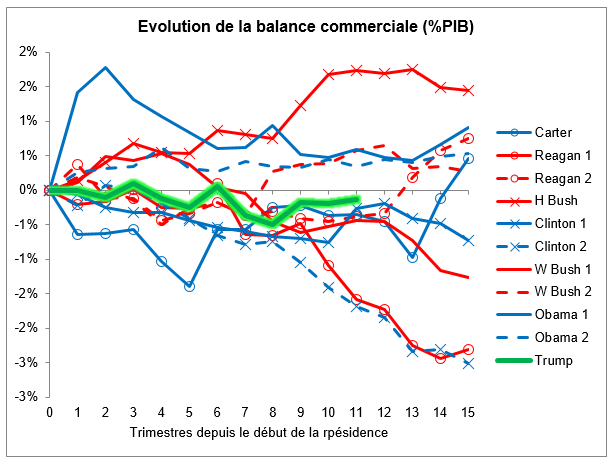

La croissance n’est pas venu d’un boom des exportations non plus. La figure ci-dessous montre l’évolution de la balance commerciale en % du PIB). Le déficit a légèrement augmenté, ce qui représente une performance en ligne avec la moyenne des autres présidents. Notons au passage qu’un déficit n’est pas nécessairement une mauvaise nouvelle, car il reflète souvent une forte croissance domestique qui stimule les importatins.

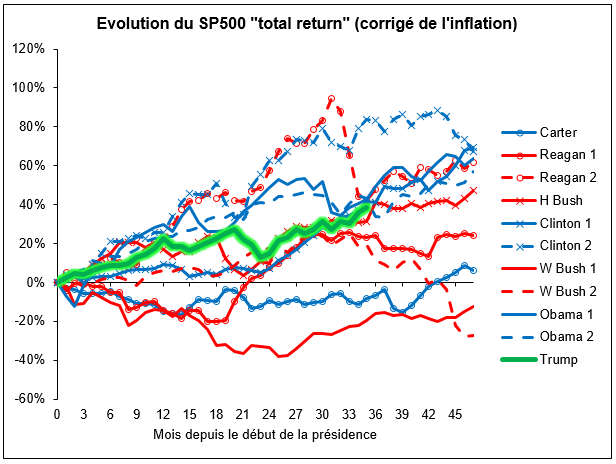

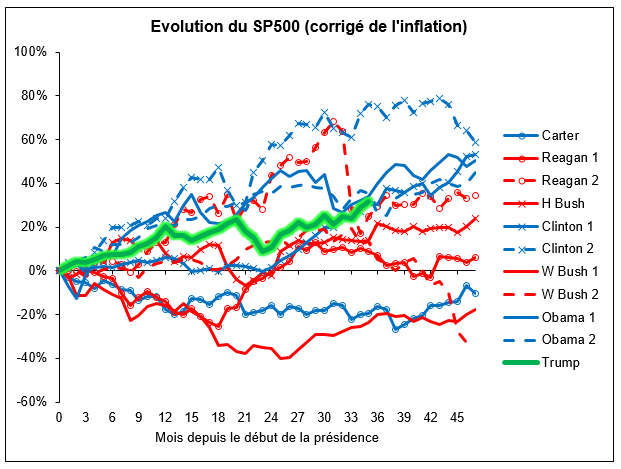

La bourse a affiché une bonne performance, en partie grâce au fait que les réductions d’impôt ont conduit les entreprises a racheté leurs propres actions, et donc en soutenir le cours. Depuis début 2017 l’indice SP500 a augmenté de 32% en termes réels (corrigé de l’inflation). C’est plus que la moyenne, mais de nouveau pas exceptionnel.

La très longue durée de la période de croissance

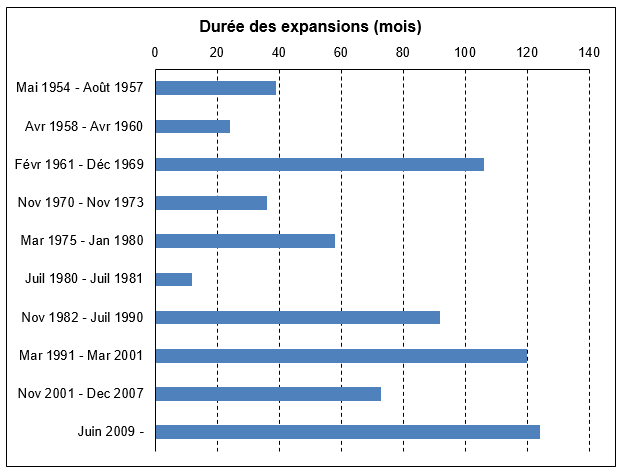

Il y a un aspect qui se distingue sous la présidence Trump (et Obama): depuis la fin de la dernière récession (2009), l’économie connaît une période de croissance qui est inhabituellement longue. La figure ci-dessous montre la durée des périodes d’expansions depuis la fin de la seconde guerre mondiale. Les valeurs sont celles publiées par le National Bureau of Economic Research dont un comité détermine le timing des périodes d’expansions et de récession pour l’économie américaine. Nous voyons que la période actuelle est la plus longue expansion depuis 70 ans.

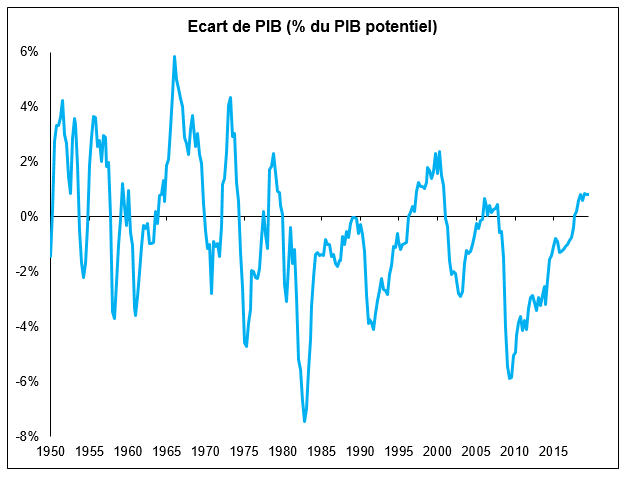

Cette longue expansion est une bonne nouvelle, mais rappelons que l’économie américaine revient de loin. Elle a par conséquent eu beaucoup de chemin à faire, et cela prend du temps. Plus spécifiquement, nous pouvons contraster la durée des périodes d’expansion avec la sévérité des récessions qui les ont précédées. Cette sévérité se mesure par l’écart de croissance (« output gap ») qui indique la différence entre le PIB effectif et celui qui correspondrait à une situation d’équilibre, sans surchauffe ni chômage excessif. La figure ci-dessous montre l’évolution de cette mesure de sévérité. Nous voyons qu’au début 2009 le PIB américain était de près de 6% en dessous du niveau d’équilibre. Seule la récession de 1982, lorsque la Fed a cassé la dynamique inflationniste, a été plus douloureuse.

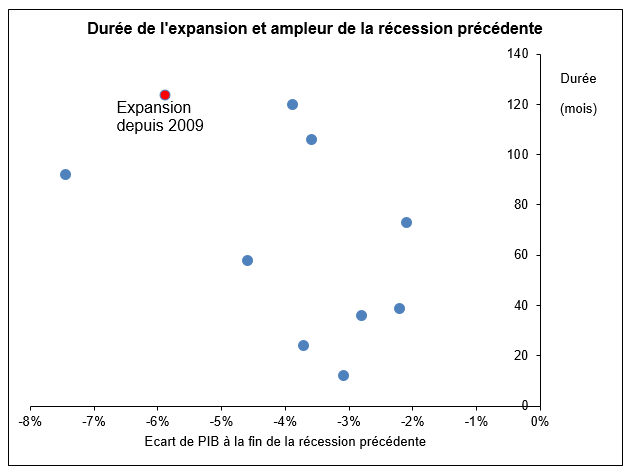

Il y a un lien assez étroit entre la sévérité de la récession et la durée de la période de croissance qui suit. La figure ci-dessous le montre. L’axe horizontal indique l’écart de croissance à la fin de la récession, et l’axe vertical la durée de l’expansion qui suit, le cycle actuel étant marqué en rouge. Nous voyons un lien clair : plus la récession est forte, plus l’économie prendra du temps pour rattraper le chemin perdu. Cela explique en grande partie la longue durée du long cycle actuel d’expansion (même si ça n’explique pas tout, il est vrai).

Rafinement des indicateurs (29 janvier 2020)

Nous pouvons affiner l’analyse des performances sous différents présidents de deux manières. Tout d’abord nous pouvons prendre le PIB réel par habitant, plutôt que le PIB réel. La performance sous l’administration Trump est alors un peu meilleure, mais toujours pas exceptionnelle.