Let’s be realistic on what we can expect from central banks [click here]

Les banques centrales se retrouvent de nouveau en première ligne contre le ralentissement économique. Il est grand temps de préparer une utilisation des autres instruments de politique conjoncturelle.

L’impact positif de la politique monétaire depuis 2008

Depuis 2008 les banques centrales n’ont pas ménagé leurs efforts pour éviter une répétition de la grande dépression : baisse massive des taux, forte hausse de leur bilan, extension du portefeuille à de nouvelles classes d’actifs (comme les titres adossés à l’immobilier pour la Fed).

Ces efforts ont porté leurs fruits. Ce constat peut surprendre car après-tout la croissance reste modérée et, les pressions inflationnistes sont largement absentes. Cette faiblesse de l’économie, particulièrement marquée en Europe, ne signifie-t-elle pas que les banques centrales ont échoué ? Pas nécessairement. Il est important de porter un jugement sur base de ce que la situation aurait été sans intervention des banques centrales. Nous aurions alors connu une récession bien plus forte et une inflation encore plus faible, voire une déflation.

En outre, gardons à l’esprit que la politique monétaire n’est qu’un des instruments de politique conjoncturelle, un autre étant la politique budgétaire. Or cette dernière n’a que peu été utilisée : la relance aux Etats-Unis a été de courte durée en 2009 et l’accent a plutôt été mis sur la réduction des déficits, surtout en Europe. Les politiques monétaires et budgétaires sont comme deux rameurs sur une barque. Si l’un d’eux manie vigoureusement sa rame mais que l’autre ne fait rien, la barque n’ira pas droit. Il ne nous viendrait cependant pas à l’idée de critiquer le rameur actif pour autant.

Et maintenant ?

La situation économique actuelle est préoccupante notamment du fait des tensions commerciales. La Fed a assoupli sa politique monétaire de manière préventive (une décision loin d’être unanime au sein de son comité directeur) et est soumise à de fortes pressions politiques pour en faire plus. Si la banque centrale américaine pourrait encore baisser les taux, ses consœurs européennes ont nettement moins de marge.

Il est important de ne pas attendre des banques centrales qu’elles sauvent à elles seules l’économie mondiale. La politique monétaire est un outil puissant, mais elle ne peut pas tout faire et il est important d’être conscient de ses limites pour s’éviter des désillusions (il est vrai que les banques centrales pourraient être plus claire dans la communication de leurs limites). De plus il n’est pas certain que l’effet des taux d’intérêt sur l’économie soit aussi fort que d’habitude lorsque les taux sont déjà bas. La politique budgétaire a un rôle à jouer, surtout dans les pays pouvant emprunter à très bon marché. Plusieurs travaux scientifiques montrent que des transferts directement aux ménages et aux entreprises avec une forte propension à consommer (comme les ménages à revenu faible) sont efficaces.

Un peu d’analyse technique

Cette section illustre les points discutés plus ci-dessous de manière plus formelle avec un modèle simple de politique économique. Il s’agit du modèle dit « IS-LM » qui est composé de deux relations entre le taux d’intérêt nominal et le PIB.

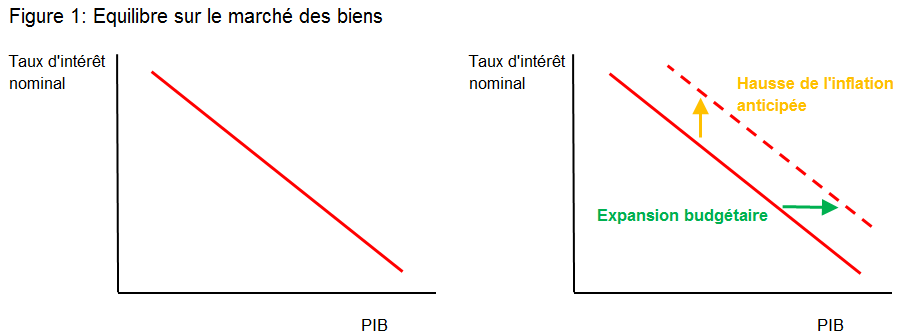

La première relation représentée en rouge dans la figure 1 montre l’équilibre du marché des biens. Un taux d’intérêt bas réduit le coût du crédit et pousse les ménages et entreprises à emprunter pour consommer et investir, accroissant ainsi le PIB. Nous avons donc une relation inverse entre taux d’intérêt et PIB. Une hausse des dépenses publiques augmente le PIB pour un taux d’intérêt donné ce qui déplace la ligne vers la droite (flèche verte dans la partie droite de la figure). La banque centrale peut également affecter cette relation, car le taux d’intérêt pertinent pour l’investissement est le taux réel, c’est-à-dire le taux nominal (axe vertical de la figure) moins l’inflation attendue dans le futur. La ligne rouge est représentée pour une valeur donnée de l’inflation future, une baisse du taux nominal représentant alors une baisse du taux réel. Si la banque centrale convainc les agents privés que l’inflation sera plus élevée demain, alors un taux d’intérêt nominal donné correspond à un taux réel plus faible et un PIB plus élevé, ce qui déplace la ligne vers le haut (flèche orange dans la partie droite de la figure).

La seconde relation représentée en bleu dans la figure 2 montre l’équilibre du marché monétaire, pour un montant donné de monnaie émis par la banque centrale. Un PIB élevé augmente la demande des agents privés pour la monnaie afin d’effectuer leurs transactions. Mais comme la banque centrale n’a pas émis plus de monnaie, le taux d’intérêt doit réagir afin de rééquilibrer le marché. Un taux d’intérêt plus élevé pousse les agents à détenir des obligations rémunérées plutôt que de la monnaie qui ne rapporte rien. Nous avons donc une relation positive entre taux d’intérêt et PIB. Une politique monétaire expansionniste augmente l’offre de monnaie pour un niveau donnée du PIB, ce qui se traduit par une baisse du taux d’intérêt et un déplacement de la ligne vers la droite (flèche verte dans la partie droite de la figure).

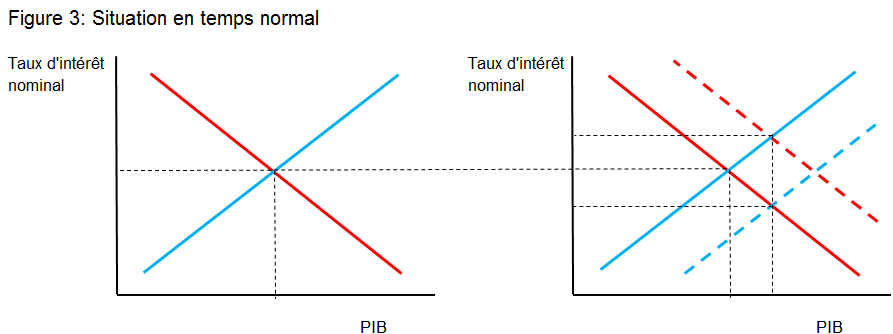

L’équilibre en temps normal est donné par l’intersection des deux lignes dans la figure 3. Partons de l’idée que ce niveau de PIB est trop faible pour générer le plein-emploi. Le PIB peut être accru par une expansion de la politique budgétaire ou par une expansion de la politique monétaire (lignes en pointillé). Si les deux augmentent le PIB, l’impact sur le taux d’intérêt est opposé : une expansion monétaire le réduit alors qu’une expansion budgétaire l’augmente (la hausse des dépenses publiques est en partie compensée par une baisse de l’investissement). Si les deux options de politique conjoncturelles sont disponibles en théorie, la pratique avant la crise a été de laisser la politique monétaire s’occuper du travail car elle peut être mise en œuvre plus rapidement.

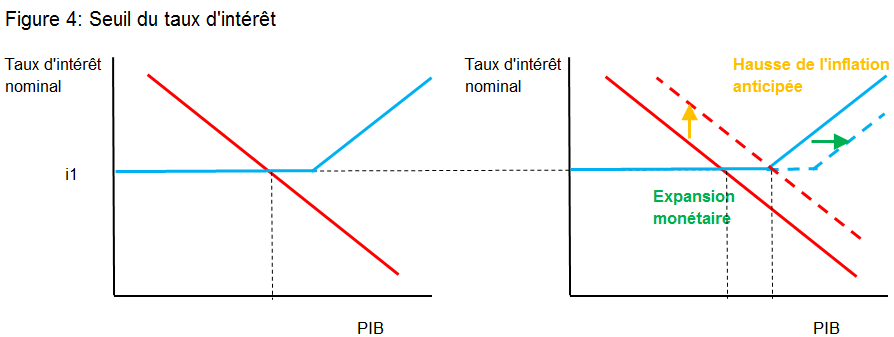

La politique monétaire est cependant soumise à une contrainte, à savoir que le taux d’intérêt nominal ne peut pas descendre en dessous d’une limite i1. Ceci représente – de manière simplifiée – la situation depuis une dizaine d’années. La ligne bleue est alors horizontale à ce seuil, ce qui donne une relation en deux parties pour l’équilibre du marché monétaire, représentée dans la figure 4. Une fois le seuil du taux d’intérêt atteint, une expansion monétaire n’a pas d’effet car déplacer la ligne bleue vers la droite (vers la ligne pointillée) ne change pas le point où les lignes se croisent. La banque centrale peut cependant utiliser une autre approche, à savoir communiquer que la politique monétaire va rester expansionniste pendant longtemps afin de pousser les anticipations d’inflation à la hausse. Comme indiqué plus haut, ceci déplace la ligne rouge vers le haut (vers la ligne pointillée) et accroît le PIB. Un autre point important est qu’une expansion budgétaire est particulièrement efficace, car un déplacement de la ligne rouge vers la droite accroît le PIB sans générer de hausse des taux d’intérêt, et donc ne se fait pas au détriment de ‘investissement.

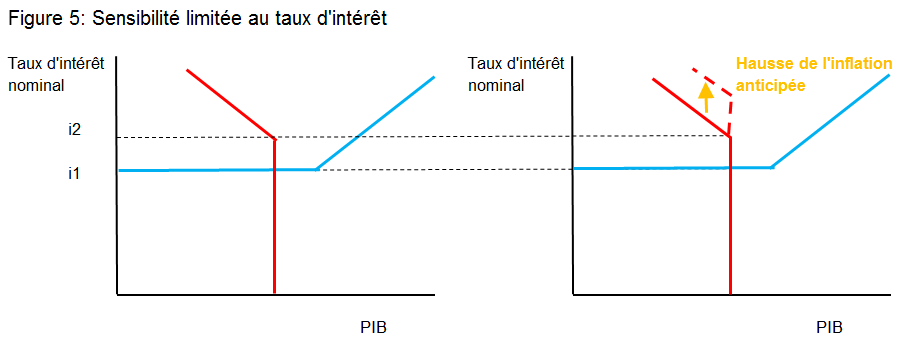

Il se pourrait cependant que la situation soit encore plus complexe. De récents travaux de recherche indiquent que lorsque le taux d’intérêt est déjà bas une baisse supplémentaire stimule la consommation et l’investissement beaucoup plus faiblement qu’en temps normal. Considérons le cas où la demande ne répond pas au taux d’intérêt réel si celui-ci est plus bas qu’un certain niveau. Cela donne un segment vertical de la ligne rouge lorsque le taux d’intérêt nominal est plus faible qu’un seuil i2 (égal au seuil du taux réel plus l’inflation anticipée). Que se passe-t-il si l’économie est à un point où la ligne bleue est horizontale est la ligne rouge verticale, comme dans la figure 5 ? Comme nous l’avons déjà vu, une expansion monétaire classique (déplacement de la ligne bleue vers la droite) est inefficace. Mais en outre une politique visant à accroître les anticipations d’inflation est aussi inefficace. Une hausse de l’inflation anticipée implique que le seuil du taux d’intérêt réel en dessous duquel l’économie ne répond plus correspond maintenant à un taux d’intérêt nominal plus élevé. En d’autres termes, la ligne rouge se déplace vers le haut (vers la ligne pointillée), et le point d’intersection des deux lignes n’a pas changé.

La seule option pour accroître le PIB est de déplacer la ligne rouge vers la droite, c’est-à-dire d’utiliser la politique budgétaire pour augmenter directement le PIB. Cette simple analyse montre donc que lorsque la demande ne réagit plus au taux d’intérêt, une politique monétaire portant sur les anticipations d’inflation aura un effet limité, et la politique budgétaire doit être déployée.