Why are interest rates so low?

En partie à cause des banques centrales, mais celles-ci sont confrontées à des facteurs bien plus profonds qui poussent les taux à la baisse.

Un taux d’intérêt peut en cacher un autre

A première vue le taux d’intérêt est déterminé uniquement par la banque centrale, et par conséquent celle-ci est seule responsable de son bas niveau. C’est vrai, mais pour un taux d’intérêt bien spécifique, à savoir le taux nominal à un horizon de court terme. Ce taux est celui auquel nous sommes habitués et indique le prix entre un franc aujourd’hui et un franc dans le futur à un horizon donné.

Mais les décisions économiques se fondent sur le taux d’intérêt réel. Celui-ci représente le prix entre un bien aujourd’hui (ou un panier de biens) et le même bien dans le futur. En d’autres termes il montre le ratio de pouvoir d’achat entre deux périodes. Si épargner 100 francs aujourd’hui me donne 110 francs dans un an – un taux nominal de 10% – cela ne se traduit pas par un gain de pouvoir d’achat si dans le même temps les prix ont augmenté de 10%. Le taux d’intérêt réel est alors 0% : si je dépense mes 100 francs aujourd’hui j’obtiens la même quantité de biens que si je les épargne et les dépense dans un an.

La direction de causalité dépend de l’horizon

Est-ce que le taux nominal détermine le taux réel, ou est-ce le contraire ? La réponse dépend de l’horizon considéré.

A court terme (disons une année) la causalité va du taux nominal vers le taux réel. L’inflation est en effet très inertielle à cet horizon, car les entreprises ne réajustent pas leurs prix rapidement suivant un changement de politique monétaire. Si la banque centrale change le taux d’intérêt nominal, elle change alors le taux réel dans une mesure similaire et affecte le fonctionnement de l’économie.

Il en va tout autrement à des horizons plus longs, comme une décennie. Les entreprises ont largement le temps de changer leurs prix si elles le veulent, et l’inflation n’est donc pas figée. Le taux d’intérêt réel reflète des facteurs structurels, comme le taux de croissance de l’économie, la démographie, ou le degré de patience des épargnant(e)s. Il n’est pas affecté par le côté nominal de l’économie, à savoir l’objectif suivi par la politique monétaire (taux de change fixe, ou objectif spécifique d’inflation par exemple). La causalité va donc du taux réel vers le taux nominal, ce dernier étant simplement le taux réel plus l’inflation attendue sur l’horizon considéré, correspondant en gros à l’objectif d’inflation de la banque centrale.

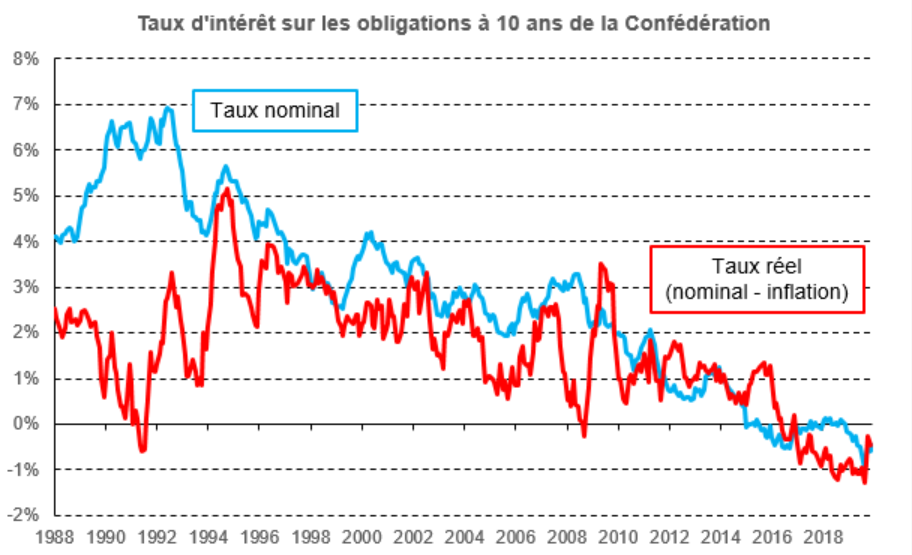

La longue décrue des taux d’intérêt

La figure ci-dessous montre l’évolution du taux d’intérêt sur les obligations de 10 ans de la Confédération depuis 1988. Le taux d’intérêt nominal (ligne bleue) montre une tendance nette à la baisse. Il en va de même si nous prenons le taux d’intérêt moins l’inflation sur les douze derniers mois (ligne rouge). Des mesures plus fines du taux d’intérêt réel montrent une situation similaire.

La tendance à la baisse du taux d’intérêt réel à long terme n’est de loin pas spécifique à la Suisse. Plusieurs études ont documenté ce phénomène sur l’ensemble des pays industrialisés, y compris en tenant compte de l’état du cycle conjoncturel (le taux d’intérêt est plus bas dans une économie en récession).

Cette baisse globale reflète toute une série de facteurs structurels : la hausse de la propension à épargner, y compris via le poids croissant des pays émergents avec une épargne forte dasn l’économie mondiale, la baisse de la croissance de la productivité, le vieillissement de la population, et la forte demande pour des actifs sans risque qui pèse sur le rendement des obligations d’Etats sûrs. La banque centrale n’a pas de prise sur ces facteurs, et se retrouve à fixer son taux d’intérêt nominal autour de la tendance structurelle du taux réel.

Une situation inhabituelle, mais pas absurde

Le faible niveau des taux d’intérêt, et en particulier la présence de taux négatifs, sont inhabituels. Comment se fait-il que la patience et l’épargne, que nous considérons comme vertueuses, sont pénalisées ? Ceci ne va-t-il pas à l’encontre des modèles économiques ?

Et bien non. Il n’y a aucune raison fondamentale qu’un bien demain soit moins valorisé que ce même bien aujourd’hui – c’est-à-dire que le taux d’intérêt réel soit positif – au même titre qu’il n’y a aucune raison que les chemises bleues soient plus chères que les chemises rouges. Certes c’est inhabituel. Normalement la croissance implique que les biens sont plus abondants dans le futur, et donc qu’un bien sera alors moins rare et moins valorisé. De même nous préférons d’habitude consommer maintenant plutôt qu’attendre, et donc valorisons plus un bien aujourd’hui. Mais il se peut que la patience augmente : si les gens sont en souci par rapport à leur revenu futur, ils valorisent fortement un bien demain, et dans ce cas le taux d’intérêt réel est faible, voire négatif.

Un élément supplémentaire est le besoin de sécurité des épargnant(e)s. Les recherches montrent en effet que la baisse des taux d’intérêt est plus marquée pour les actifs sans risque. Par exemple, les investisseurs sont prêts à accepter un intérêt négatif de – 0.5 % par année pour placer leur argent auprès de la Confédération pour dix ans. Cela peut paraître absurde, mais au fonds ça ne l’est pas plus que le fait que les gens sont prêts à payer une location pour un coffre-fort dans une banque afin d’y garder leurs avoirs en sécurité.

La vie est dure pour l’épargnant(e) – mais ne tirez pas sur la banque centrale

La baisse des taux d’intérêt est une situation très désagréable pour les épargnant(e)s et les caisses de pension, et le 2ème pilier ne va pas vers le beau. Tout le monde préfèrerait que ce ne soit pas le cas, mais la solution n’est pas de demander à la banque centrale de monter le taux d’intérêt et de prétendre que les tendances de fonds ne sont pas là. Le déni n’est pas une bonne stratégie d’investissement.