Should the Swiss Confederation set up a sovereign wealth fund?

Rembourser la dette de la Confédération n’est pas un bon plan quand son montant est déjà bas et les taux d’intérêt négatifs. Une des alternatives serait d’investir dans un fonds de long terme – sans impliquer la BNS qui a d’autres tâches.

Les taux bas offrent une opportunité

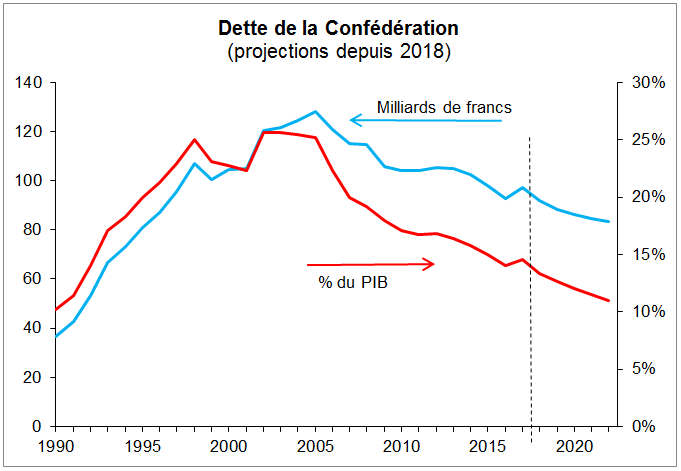

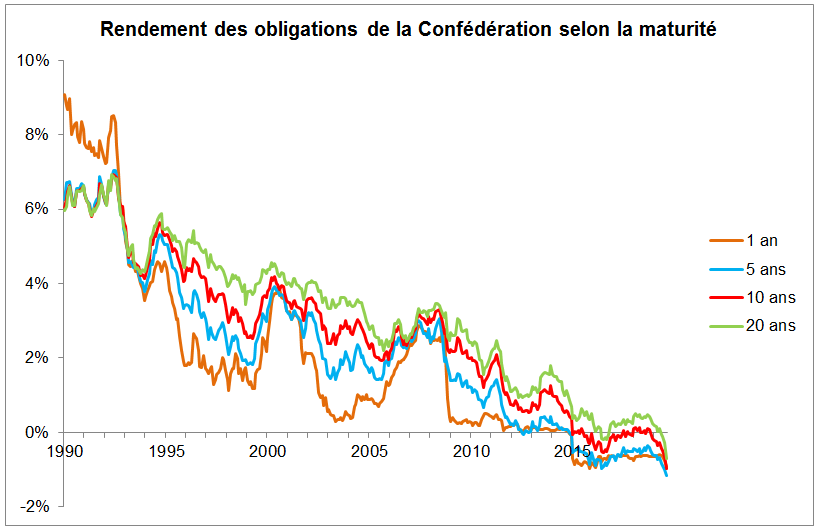

Dans une étude publiée aujourd’hui, intitulée Le « fardeau » de la dette publique suisse : Eclairages des recherches scientifiques et pistes pour le futur, j’examine les récents travaux scientifiques sur la dette publique et applique leurs implications à la Suisse. La dette de la Confédération est à un niveau faible (moins de 15 percent du PIB), elle a nettement diminué depuis 2008, et les projections montrent une baisse supplémentaire dans les années à venir (première figure ci-dessous). Dans le même temps les taux d’intérêt sont clairement à la baisse, même pour de longues maturités (seconde figure). Actuellement le rendement d’un placement à 10 ans auprès de la Confédération est de -0.7 pourcent par année.

Un fonds souverain ?

Que faire avec cet argent ? Bien des options peuvent être considérées : baisse d’impôts, investissement dans les infrastructures ou l’éducation, et j’en passe. Une possibilité serait d’investir ces montants dans un fonds souverain. En d’autres termes la Confédération emprunterait pour investir aussi à long terme, rentabilisant ainsi la confiance que les investisseurs ont dans notre pays. Il convient de souligner que cette stratégie implique seulement la Confédération, et pas la BNS qui est bien occupée à d’autres tâches. L’idée est donc complètement distincte des propositions de faire de la BNS un fonds souverain. Une étude récente montre que les Cantons pourraient eux aussi bénéficier d’une stratégie similaire.

Pour évaluer les rendements d’un tel fonds, je considère plusieurs options d’investissements et estime qu’un fonds pesant 10 pourcent du PIB (70 milliards de francs) pourrait rapporter entre 0.7 et 2 milliards par année. Si les estimations présentées peuvent bien entendu être affinée, l’analyse montre clairement que la stratégie actuelle de remboursement de la dette n’est pas la bonne. Après tout, rembourser la dette lorsque les marchés vous accordent un taux négatif revient à investir à ce taux négatif. On peut mieux faire.