Les investisseurs institutionnels, comme les caisses de pension, ont un devoir fiduciaire de tenir compte des risques climatiques dans la construction et la gestion de leur portefeuille. Ils attendent dès lors que le changement climatique fasse partie intégrante de la gouvernance et la stratégie des entreprises dont ils sont actionnaires. C’est à ce titre que certains actionnaires exigent désormais que les sociétés préparent des rapports d’alignement climatique et que ces rapports soient soumis au vote de l’assemblée générale.

La signature de l’Accord de Paris en 2015 a été un accélérateur important dans le développement de la finance durable, notamment au niveau de la prise en compte du changement climatique par les investisseurs institutionnels. L’accord demande en effet aux pays signataires de s’assurer que les flux de capitaux permettent de financer la transition économique nécessaire pour limiter le réchauffement climatique à 1.5°C par rapport à l’ère préindustrielle. Les investisseurs institutionnels doivent donc désormais tenir compte des risques et opportunités du changement climatique dans la gestion de leurs portefeuilles. Les investisseurs peuvent investir directement dans la transition énergétique, mais ils peuvent également agir au niveau des entreprises. En tant qu’actionnaires, ils ont en effet un rôle prépondérant pour inciter les sociétés à prendre des mesures et réorienter leurs investissements (CAPEX) pour réduire leurs émissions de CO2.

Des risques multiples pour les entreprises et leurs actionnaires

Depuis l’Accord de Paris, les mesures législatives se multiplient pour limiter le réchauffement climatique, ce qui implique un risque de transition toujours plus marqué pour les entreprises. La hausse des prix du CO2, la demande accrue de transparence, les mesures d’incitation pour de nouvelles formes d’énergie ou de mobilité font partie des mesures mises en place qui auront un impact durable sur les modèles d’affaires des entreprises.

Le plan d’action de l’Union européenne pour la finance durable prévoit également des directives demandant plus de transparence de la part des investisseurs. Le Financial Stability Board, reconnaissant que le changement climatique constitue un risque majeur pour la stabilité des marchés financiers, a quant à lui mis en place un groupe de travail – la « Task Force on Climate-related Financial Disclosures (TCFD) » – qui a publié en 2017 ses recommandations pour améliorer la transparence autour des risques et des opportunités liés au changement climatique par les entreprises et les investisseurs.

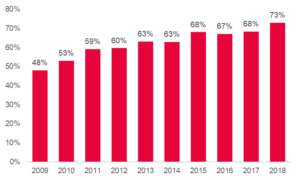

Les initiatives d’investisseurs se multiplient également. La plus importante est aujourd’hui l’initiative « Climate Action 100+ » qui vise à demander aux 160 entreprises les plus fortement émettrices de gaz à effet de serre de se fixer des objectifs de réduction des émissions de CO2 compatibles avec une limitation du réchauffement à 1.5°C et d’adopter les recommandations du TCFD en matière de transparence. Lancée en 2017, cette initiative regroupe plus de 550 investisseurs de par le monde représentant plus de USD 50’000 milliards d’actifs, soit près de la moitié de la capitalisation boursière mondiale. Ces 550 investisseurs se sont fixés un délai de 5 ans pour convaincre les entreprises de prendre des mesures concrètes. Au terme de ces 5 ans, soit fin 2022, il conviendra de tirer un bilan de cette action. Si certaines sociétés ne font pas les progrès escomptés, il y aura une pression accrue des investisseurs avec notamment un risque de désinvestissement.

« Say on Climate »

C’est dans ce contexte de pression accrue que des investisseurs institutionnels demandent désormais aux entreprises de soumettre au vote de l’assemblée générale (AG) leur plan d’alignement climatique (« Say on Climate »). L’idée est simple : comme pour le vote annuel sur le rapport de rémunération des instances dirigeantes des sociétés cotées (« Say on Pay »), les investisseurs attendent des entreprises qu’elles préparent un rapport annuel sur les progrès de l’entreprise et les mesures mises en place pour réduire les émissions de CO2 et qu’elles permettent aux actionnaires de voter annuellement sur ce rapport. Ce vote n’étant juridiquement pas encore de la compétence des actionnaires, il convient qu’il soit dans un premier temps consultatif.

La volonté des actionnaires de pouvoir se prononcer lors de l’AG sur le rapport climatique s’explique par la pression qu’ils subissent pour gérer ces risques dans leur portefeuille. Si certaines entreprises se sont déjà engagées à parvenir à la neutralité carbone d’ici 2050 (net zero), la grande majorité n’a pas encore mis en place de tel objectifs et encore moins décidé de mesures pour réduire ses émissions. Au 2 février 2021, la Science Based Targets Initiative a approuvé les objectifs de 393 entreprises au niveau mondial comme étant compatibles avec un réchauffement à 1.5°. Parmi elles se trouvent seulement 9 sociétés suisses cotées sur les 215 sociétés appartenant au Swiss Performance Index (SPI).

Le « Say on Climate » vise à permettre aux actionnaires d’augmenter la pression sur les entreprises qui tardent à tenir compte du changement climatique et à se fixer des objectifs de réduction ambitieux. Pour les sociétés qui se sont déjà fixées de tels objectifs, le vote doit permettre aux actionnaires de s’exprimer non seulement sur la pertinence de la stratégie climatique, mais également sur son efficacité (avec notamment la mise en place d’objectifs intermédiaires de réduction des émissions).

La société des aéroports espagnols Aena est un bon exemple. En 2020, elle a été visée par une résolution d’actionnaires du fonds TCI Investment Fund lui demandant de soumettre au vote de l’AG son rapport climatique. Au vu du fort soutien des actionnaires, le conseil d’administration a décidé d’appuyer la proposition. La modification des statuts donnant cette compétence aux actionnaires a été soutenue par 98% de l’assemblée générale. Depuis, les discussions entre les conseils d’administration des sociétés cotées et leurs actionnaires se sont multipliées. Moody’s et Unilever ont déjà accepté de soumettre un rapport climatique au vote de leurs assemblées générales. Des discussions sont en cours avec plusieurs autres sociétés.

Les actionnaires voient dans le « Say on Climate » un moyen efficace pour :

- Demander au conseil d’administration des comptes sur les progrès en matière de réduction des émissions de CO2.

- Mettre en place une gouvernance très claire sur la gestion des risques climatiques.

- Permettre aux investisseurs institutionnels de remplir leur devoir fiduciaire d’agir pour réduire les émissions de leur portefeuille et gérer le risque climatique.

- Améliorer la transparence des sociétés en fournissant des informations pertinentes avant les assemblées générales annuelles.

- Intensifier le dialogue entre les investisseurs et les conseils d’administration sur les questions climatiques.

Des effets indésirables ?

Certaines entreprises craignent que leurs actionnaires ne soient pas prêts à exercer un tel droit et s’estiment mieux placées pour décider des mesures à prendre. D’autres considèrent que les actionnaires devraient plutôt s’opposer à la réélection des membres du conseil d’administration en cas de désaccord avec la stratégie climatique et qu’un vote supplémentaire serait dès lors inutile.

Cette mesure est en effet possible, mais elle ne devrait être utilisée qu’en deuxième ressort ou si la stratégie climatique est clairement insuffisante. De plus, une opposition à la réélection d’un membre du conseil d’administration peut être motivée par de multiples raisons, ce qui rend difficile l’interprétation d’un mauvais résultat. Un vote direct sur le rapport climatique permettrait au contraire d’envoyer un message beaucoup plus limpide au conseil d’administration.

Certains observateurs craignent enfin que l’expérience du « Say on Pay », qui n’a pas réussi à réduire drastiquement les rémunérations des dirigeants, ne se répète avec le « Say on Climate ». Si les investisseurs ne sont pas assez critiques lors de l’assemblée générale, il serait alors possible, selon ces observateurs, que cela entraîne un statut quo.

Il convient ici de nuancer l’effet du « Say on Pay ». En effet, ce vote a permis de freiner fortement la hausse des rémunérations, notamment en Suisse, et a conduit à un meilleur contrôle des actionnaires, notamment concernant la transparence et la structure des rémunérations. Le vote sur les rémunérations a aussi permis d’intensifier le dialogue entre les sociétés et leurs actionnaires, ce qui sera probablement l’effet positif d’un « Say on Climate » pour la question du climat. Enfin, les critères pour approuver un rapport climatique seront plus objectifs que dans le cas des rémunérations où la sensibilité des actionnaires, y compris sur le montant d’une « juste » rémunération, reste très diverse.

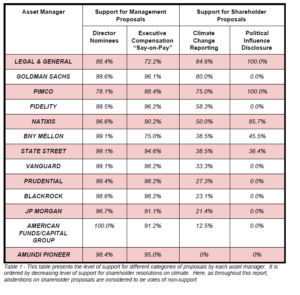

Par ailleurs, lorsque la Fondation Ethos a publié ses nouvelles lignes directrices de vote pour la saison 2021 des assemblées générales en décembre 2020, elle y a inclus les critères qui lui permettront de recommander d’approuver – ou de refuser – des rapports de transition climatique qui seraient soumis au vote des actionnaires dès cette année.

Situation en Suisse

En Suisse, l’adoption du contre-projet à l’initiative pour des multinationales responsables prévoit que les sociétés cotées devront mettre en place un rapport de durabilité et le soumettre au vote de leurs actionnaires. Cependant, le contreprojet ne prévoit pas que les sociétés doivent soumettre leur rapport climatique spécifiquement à l’approbation de leurs actionnaires, encore moins des objectifs clairs et chiffrés en termes de réduction des émissions de CO2. Cette situation pourrait donc être insatisfaisante pour les actionnaires des plus gros émetteurs de CO2.

Le 11 décembre 2020, le Conseil fédéral a notamment appelé les entreprises suisses, tous secteurs économiques confondus, à mettre en œuvre les recommandations du TCFD dès à présent sur une base volontaire. Il a également indiqué qu’un projet serait élaboré afin de rendre celles-ci contraignantes. Les travaux, pour lesquels le secteur privé et les associations seront consultés, se dérouleront cette année.

Il est donc probable que la pression s’accentue également sur les sociétés suisses, et notamment sur Nestlé et LafargeHolcim dont les émissions directes et indirectes se montent à respectivement 110 et 140 millions de tonnes, soit des émissions combinées représentant deux tiers des émissions du SPI et plus de 6 fois les émissions annuelles de la Suisse en 2018 (46 millions de tonnes de CO2). Les deux sociétés reconnaissent les enjeux et se sont toutes les deux fixées des objectifs de neutralité carbone en 2050 ainsi que des objectifs de réduction pour 2030 compatibles avec une limitation du réchauffement à 1.5° et validés par la SBTi. Pour la Fondation Ethos, qui plaide pour l’introduction du « Say on Climate » en Suisse, ces plans ambitieux ne devraient pas empêcher les deux sociétés de proposer de tels votes de manière volontaire. En effet, les actionnaires doivent avoir un droit de regard sur la stratégie climatique des sociétés et les mesures prises chaque année pour atteindre ces objectifs.

Si les conseils d’administration devaient décider de ne pas proposer de tels votes, il est probable que les actionnaires décident de soumettre des résolutions lors des AG pour modifier les statuts des sociétés et donner cette compétence aux actionnaires. C’est ce qui s’est passé à l’AG 2020 de la société Aena où le fonds TCI de Chris Hohn avait déposé une résolution d’actionnaires (tout comme dans 7 autres sociétés dont Moody’s, Alphabet ou S&P).

Par ailleurs, la Fondation Ethos avait déposé une série de résolutions d’actionnaires en 2009 et 2010 pour demander l’introduction du vote consultatif sur le rapport de rémunération (« Say on Pay »). A l’époque, les sociétés visées par la résolution d’Ethos avaient finalement décidé de proposer le vote de manière volontaire ce qui avait permis à Ethos de retirer les résolutions.

Au vu des pressions importantes que subissent les investisseurs pour mieux gérer le changement climatique et la forte croissance de la finance durable aux cours des dernières années, une résolution d’actionnaires demandant un tel vote devrait rencontrer un certain succès lors de l’AG, comme l’a montré le cas Aena. Une raison de plus pour les sociétés d’agir sans plus attendre.