Depuis maintenant 4 ans, les sociétés suisses cotées vivent sous le régime de l’Ordonnance sur les rémunérations abusives (ORAb) qui donne aux actionnaires le droit de voter de manière contraignante sur les rémunérations des membres des conseils d’administration et des directions générales des sociétés. Si l’ORAb n’a pas réduit les rémunérations moyennes des managers, elle a poussé en revanche les entreprises à devenir plus transparentes sur leur politique de rémunération à l’instar de Novartis qui a ouvert le 2 mars la saison 2018 des assemblées générales.

Pour cette nouvelle saison, Novartis a publié un rapport de rémunération particulièrement transparent en expliquant en détail le lien entre les rémunérations versées et la performance de la société notamment en incluant la valeur définitive des actions obtenue au terme de la période de performance 2015-2017 (« realized pay »). Novartis est ainsi devenue la première société suisse à présenter volontairement cette information qui est pourtant obligatoire aux Etats-Unis et au Royaume-Uni.

La présentation des montants des rémunérations fixes et des bonus annuels payés en espèces est aujourd’hui standardisée et ne pose pas de problème. Par contre, la présentation des rémunérations attribuées en actions pose en pratique deux problèmes. Le premier concerne la méthode de valorisation (valeur fiscale vs valeur de marché) et le deuxième concerne le moment où il convient de présenter la rémunération en actions (attribution initiale versus attribution finale). Aussi bien l’article 663 du code des obligations que l’ORAb ou que la Directive Corporate Governance (DCG) de la SIX sont très peu spécifiques sur ces deux points.

Valeur fiscale versus valeur de marché

La plupart des sociétés se réfèrent aux normes comptables (IFRS 2) et publient la valeur de marché (« fair value ») des actions lors de l’attribution initiale. Une minorité publient cependant des valeurs fiscales (« tax value ») qui peuvent être bien inférieures à la valeur de marché. En effet, les actions attribuées dans le cadre de la rémunération sont normalement bloquées plusieurs années. Certaines sociétés appliquent alors un rabais de 6% par année de blocage comme autorisé par les autorités fiscales. Roche, par exemple, publie la rémunération de ses dirigeants en incluant la valeur fiscale des actions attribuées. Ainsi, pour comparer la rémunération 2017 du CEO de Roche avec celle du CEO de Novartis, il est nécessaire de recalculer les montants publiés. Sur une base comparable, la rémunération du CEO de Roche n’est pas de CHF 11.7 millions comme publié par Roche mais plutôt de CHF 15 millions, contre CHF 13 millions pour le CEO de Novartis.

Les actionnaires s’intéressent avant tout à la valeur de marché de la rémunération pour pouvoir mesurer son coût effectif pour l’entreprise et effectuer une comparaison pertinente entre les différentes entreprises, y compris sur le plan international.

Rémunération variable différée

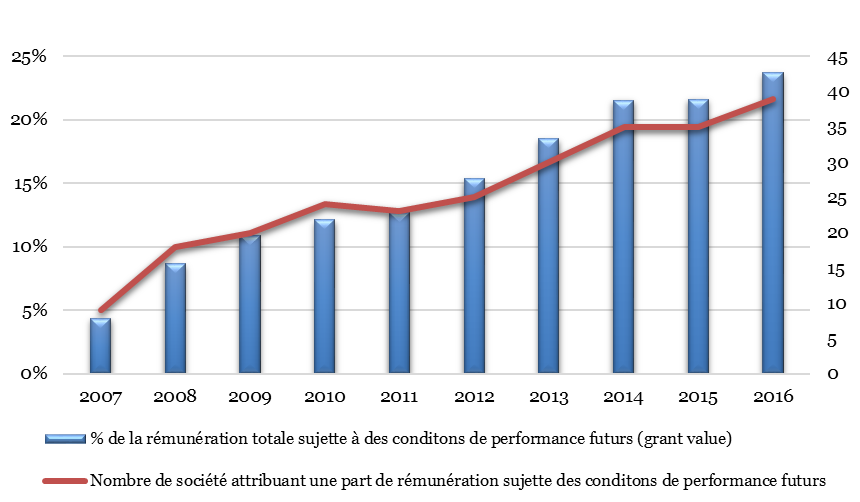

Pendant longtemps, l’attribution des actions était uniquement sujette à des critères de rétention. Leur attribution définitive était ainsi garantie pour autant que le bénéficiaire ne quitte pas volontairement la société. Sous la pression des actionnaires, ces plans de rétention tendent à disparaître au profit de plans de performance. Parmi les 48 sociétés du SMI Expanded, 39 attribuaient en 2016 des rémunérations différées et sujettes à des conditions de performance futures (principalement des actions) qui représentaient 24% de la rémunération totale au moment de l’attribution. A titre de comparaison, elles étaient 9 en 2007 pour une valeur moyenne totale de 4% de la rémunération. Cette tendance est réjouissante pour mieux aligner les intérêts des actionnaires et des dirigeants en rendant une partie de la rémunération variable conditionnelle à l’atteinte d’objectifs futurs mesurés sur plusieurs années. Dans la plupart des cas, le nombre d’actions à recevoir de manière définitive au terme de la période de performance (en général 3 ans) peut varier à la baisse ou à la hausse en fonctions de l’atteinte des objectifs.

Evolution de la part de la rémunération variable différée

Valeur initiale versus valeur définitive

Cette évolution rend plus complexe la lecture des rapports de rémunérations. La pratique des entreprises est de présenter les rémunérations en incluant la valeur des actions lors de leur attribution initiale (« grant value »). Cette valeur est importante pour les actionnaires, notamment dans le cadre de l’approbation des rémunérations lors de l’assemblée générale. Pourtant, cette valeur initiale est théorique et peut être largement inférieure ou supérieure à la valeur définitivement reçue. En effet, la valeur finale dépendra de l’atteinte des objectifs et de l’évolution de la valeur de l’action.

Le dernier rapport de rémunération de Novartis présente ainsi deux rémunérations différentes pour les membres de la direction. Pour M. Jimenez, CEO jusqu’à fin 2017, la rémunération effective est de CHF 11.3 millions (« realized pay ») et de CHF 13.1 millions en tenant compte des actions conditionnelles (« grant value ») qui seront définitivement reçues en 2020. La valeur inférieure de la rémunération réalisée s’explique par le fait qu’une partie des actions de performance attribuées début 2015 n’a finalement pas été distribuée. En l’occurrence, l’octroi définitif d’une partie des actions était dépendant de la performance relative de l’action Novartis. Sur la période 2015-2017, la performance de l’action se classait 12ème parmi les 13 sociétés du groupe de référence.

Standardisation nécessaire

Au vu de la hausse de la complexité des systèmes de rémunérations et des pratiques très différentes des entreprises sur la manière de publier les rémunérations en actions, il apparaît aujourd’hui nécessaire qu’une standardisation soit exigée. Cette standardisation devrait proscrire la présentation de la valeur fiscale et demander aux sociétés de publier, non seulement la valeur théorique lors de l’attribution initiale (« grant value »), mais également la rémunération effectivement obtenue au terme de la période de performance (« realized pay »). Cela permettrait aux actionnaires de se rendre compte de la manière dont le budget de rémunération approuvé à l’assemblée générale a été utilisé et de mesurer l’adéquation entre la rémunération variable totale effective et la performance de la société.