Dans un entretien accordé au Temps, Alain Berset défendait la réforme «Prévoyance Vieillesse 2020» soumise au peuple le 24 septembre prochain. Ses propos étaient critiques face aux opposants à ce projet, et aux conséquences d’un refus dans les urnes. Une réponse apparaissait nécessaire…

Monsieur le Conseiller fédéral,

Vous vous êtes exprimé dans la presse pour porter une réforme de la prévoyance professionnelle soumise au vote des citoyens en septembre. Vous y avez notamment considéré que ce projet était raisonnable, malgré ses défauts, et qu’il était nécessaire de l’adopter.

Je ne souhaite pas y réagir parce que vous avez pu égratigner mon parti dans vos propos. Le combat politique est ainsi fait que ce sont des choses qui arrivent. Je souhaite y réagir, en tant que jeune, pour vous exprimer pourquoi – malgré l’estime et le respect sincères qui m’animent à votre égard – je glisserai un non dans l’urne le 24 septembre prochain.

Pourquoi m’exprimer en tant que jeune ? Parce qu’hélas, cette réforme oppose les générations les unes aux autres.

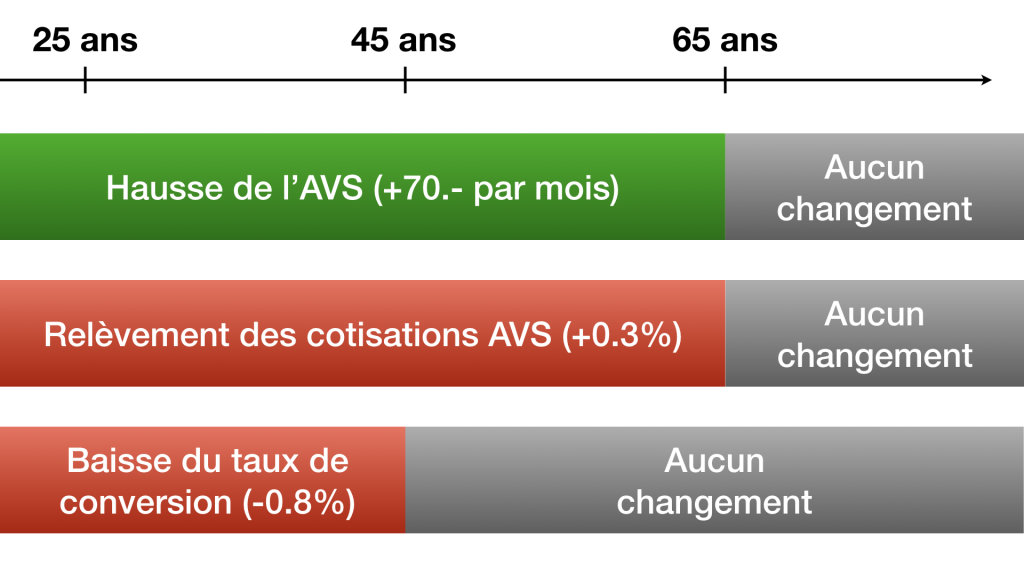

En effet, pour compenser la nécessaire baisse du taux de conversion du 2ème pilier, le Parlement a décidé d’introduire une hausse de la rente AVS de 70 francs par mois – quand bien même le peuple suisse avait refusé dans les urnes, le principe d’une telle hausse proposé par l’initiative AVSplus.

Mais, comme on le voit, une large génération de futurs retraités bénéficieraient de cette hausse de l’AVS tout en voyant leur taux de conversion maintenu ! Et cette injustice, naturellement, a un coût…

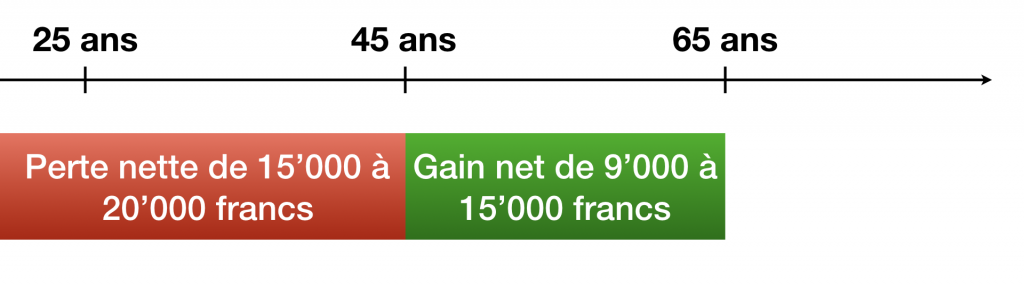

(Résultat net pour un homme avec un salaire de 84’600 francs et une espérance de vie de 85 ans. Chiffres publiés par la NZZ et basés sur les calculs de l’OFAS.)

Comme le disait le grand économiste Vilfredo Pareto, «il est doux de prendre sa part d’un impôt qu’on ne paie pas». C’est hélas, ni plus ni moins, ce que propose la réforme que vous portez.

J’ai 30 ans ; ma génération perdrait 15’000 francs avec cette réforme. La génération de mes parents, elle, gagnerait 15’000 francs avec une réforme pourtant rendue nécessaire parce que nous n’arrivons déjà pas à garantir le financement des retraites qui leur sont promises.

Monsieur le Conseiller fédéral, vous évoquiez l’importance de garantir «une compensation en francs et en centimes». Ma génération peine à comprendre pourquoi cette compensation prend, pour elle, la forme d’une lourde facture.

Mais la différence ne s’arrête pas là. La génération de mes parents, c’est celle qui a connu les années de plus forte croissance économique de notre pays. C’est celle qu’on allait chercher à la sortie de sa formation pour lui proposer un emploi. C’est celle qui, lorsqu’elle signait un contrat de travail, était presqu’assurée de le garder jusqu’à la retraite.

Ma génération, c’est celle qui a connu la crise économique de 2007. C’est celle qui doit se battre pour trouver un emploi. C’est celle qui sait pertinemment qu’elle enchaînera divers employeurs durant sa carrière, en alternant avec de multiples périodes de chômage. C’est celle qui aura probablement le plus de difficultés à cotiser suffisamment, mais c’est aussi celle qui devra payer une nouvelle réforme, parce que même «Prévoyance Vieillesse 2020» ne suffirait pas à garantir ses retraites. Car ma génération, Monsieur le Conseiller fédéral, c’est aussi celle pour qui la promesse de toucher un jour une retraite apparait déjà bien incertaine.

Monsieur le Conseiller fédéral, ma génération est la première depuis bien longtemps qui peut craindre de vivre moins bien que la précédente. La réforme que vous portez, pour se financer, propose de la sacrifier.

C’est pour cela, parce que je veux que mon pays ait un avenir, et que celui-ci ne se construit pas en sacrifiant les jeunes générations, que je voterai non le 24 septembre prochain.

Donc d’après ce Monsieur,il faut supprimer les vieux dépassant les 85 ans!!

Il propose d’autres solutions?

On ne peut pas prédire ,aujourd’hui,de manière définitif ce qui se passera dans 40ans?

Personne ne demande de «supprimer» qui que ce soit. En revanche, il est nécessaire que l’ensemble des générations participent à une réforme du système, et non que cette réforme se fasse aux détriments des jeunes.

Vous oubliez une génération : celle – femmes principalement – qui est DEJA à la retraite, qui trop souvent a peu cotisé, s’est retrouvée trop souvent au chômage (trop vieille), s’est retrouvée à un moment de sa vie seule par divorce ou veuvage alors qu’elle s’était occupée des enfants, de ses parents, de ses beaux-parents, a dû chercher un emploi – pas simple lorsque l’on a arrêté de longues années -, etc… : cette génération-là n’a droit à rien de plus, parce qu’elle a réussi à économiser, vit d’une retraite incomplète, d’une rente LPP mince ! Cette génération a dû travailler trop souvent avec un salaire inférieur à ses collègues plus jeunes, plus jolies …, charges sociales trop chères qui rebutaient les employeurs !

Trouvez-vous cela juste ou injuste ?

Personnellement injuste !

Monsieur Arlettaz, vous reprenez les chiffres tendancieux de la NZZ qui en fait ne reflètent que la situation des natifs de 1974 qui gagnent ce salaire-là, à savoir un salaire qui donne droit à la rente AVS maximale. Ces chiffres sont les calculs de l’OFAS, les “Exemples-types”, accessibles à tout le monde. Comme dans tout système fonctionnant avec des âges et des niveaux de revenus, il y a des effets de seuil. Et c’est cette année de naissance-là qui en souffre, car un an trop jeune pour bénéficier de la préservation des acquis qui est prévue à partir de l’année de naissance 1973. Cet exemple n’est donc pas représentatif des jeunes, comme vous le laissez entendre. Car il suffit d’appliquer le système proposé par PV 2020 à des gens un peu plus jeunes ou qui gagnent un tout petit peu moins pour cette exception négative disparaisse. Une personne sur dix voit ses rentes maintenues ou voire même augmentées avec la réforme.

Chère Madame,

Je vous remercie pour votre commentaire. Mais, hélas, il est quelque peu erroné.

Les chiffres présentés par la NZZ – qui, comme vous le relevés, sont basés sur les calculs de l’OFAS – ne reflètent pas la seule situation des natifs de 1974, mais bien les différentes situations des différentes classe d’âge. Le problème ne se limite pas à un effet de seuil, mais bien à une différence nette des conséquences pour les actifs nés avant ou après cette date (y compris largement avant ou après).

Pour simplifier, les natifs de 1973 et avant (qui ne sont pas encore à la retraite) verraient leur rente AVS augmenter, mais sans subir les effets de la baisse du taux de conversion. Il y a là une incohérence de la réforme, puisque la hausse de l’AVS est censée compenser une baisse des rentes… qui ne les touche pas.

À l’inverse, les natifs de 1974 et après, eux, subissent pleinement ladite baisse du taux de conversion – plus ou moins compensée par une hausse de leur rente AVS. L’essentiel de la différence vient de là. Or, ce sont bien ces classes d’âges qui vont devoir financer le surcoût de cette réforme pour les classes d’âge précédentes.

Selon vous «une personne sur dix voit ses rentes maintenues ou augmentées». Le chiffre est inexact, mais il est surtout partial : vous oubliez que, pour voir leurs rentes maintenues, beaucoup de jeunes devront, justement, cotiser bien davantage qu’auparavant (directement ou indirectement). C’est bien là que ce que vous appelez «une exception négative» est, en réalité, une généralité pour de nombreux travailleurs.

En conclusion, la réforme créerait deux classes de travailleurs : les gagnants, qui verraient leur AVS augmenter sans subir de baisse de rente, et les perdants, ceux qui devraient, eux, par la baisse de leur taux de conversion, absorber les coûts des premiers. C’est bien là l’origine du conflit de génération – et il est regrettable…

Je ne sais quoi penser de cette réforme Berset. Je vais peut-être l’accepter, parçe que je ne vois pas de raison majeure de contester un système, certes peu généreux mais qui a le mérite d’exister.

Vincent Arlettaz soulève un problème vraiment pénible et irritant: celui des jalousies qui existent, non entre les classes mais entre les générations. Qui a raison? Les vieux qui se sentent lésés et traités trop chichement, où les jeunes qui en veulent aux baby boomers parçe que ceux-ci par cette réforme vont leur prendre Frs 15´000 alors qu’eux les baby boomers ont eu la belle vie, tandis que la jeune génération actuelle vit au temps de la mondialisation dont le mot d’ordre est: marche ou crève!

Les deux points de vue, les deux sentiments d’injustice, les deux rancœurs sont compréhensibles. Mais ce débat est pénible.

Je pense que nous entrons, hélas, dans une époque où les prestations sociales vont etre rognées de plus en plus. Sauf celles accordées aux étrangers, bien entendu, puisque le but de nos dirigeants est visiblement de déposséder les Suissesses et les Suisses de tous leurs avantages.

Il faudrait trouver de nouvelles rentrées fiscales dont une part serait versées à l’AVS des Suissesses et des Suisses. Par exemple on pourrait remettre le secret bancaire et du coup on aurait une quinzaine de milliards pour mettre du beurre dans les épinards des vieux. Mais à part des recettes miracles comme celle-ci, que de toute façon la classe politique n’aurait jamais le courage de vraiment appliquer, je crains qu’on ne pourra pas empêcher que les rentes des personnes âgées, qui sont déjà très maigres, le deviennent de plus en plus.

Il faudrait donc défiscaliser complètement l’épargne pour encourager les gens modestes à se constituer des économies pour leurs vieux jours. Il faudrait aussi encourager les institutions d’entraide, et défiscaliser complètement les donations faites à ces institutions. Puisque les institutions sociales n’ont plus rien à apporter aux gens, il faut laisser les gens s’organiser eux-mêmes pour préparer leurs vieux jours.

Permettez-moi une brève réaction sur un point précis : nul ne conteste l’importance d’un système efficace de prévoyance professionnelle. Le point que je conteste ici est celui qui fait porter le prix de cette réforme de façon démesurée à une génération – et qui, à l’inverse, profite à une autre génération.

Il faut assurément une réforme pour financer durablement notre système à trois piliers. Mais pour être acceptable, elle doit répartir l’effort équitablement entre toutes les classes d’âge.

Alors vous proposez quoi pour réformer équitablement ce système, tout en “répartissant l’effort équitablement entre toutes les classes d’âge ?”

Il y a de nombreuses alternatives qui ont été évoquées et débattues au Parlement, et qui, elles, répartiraient l’effort équitablement.

Mais cela peut même se faire en gardant les principes posés par «Prévoyance Vieillesse 2020». En effet, le calcul fondamental est le suivant : la baisse du deuxième pilier (due à la baisse du taux de conversion) est compensée par une hausse de 70.- par mois de la rente AVS.

Pour être équitable, alors il faut que cette hausse de 70.- par mois ne touche que ceux qui voient effectivement leur taux de conversion baisser. On pourrait fixer une introduction progressive (e.g. 60-65 ans, pas de changement, 55-60 ans, baisse partielle du taux de conversion et hausse partielle de l’AVS, …). Ainsi, chaque génération porterait une partie du coût de cette réforme.

Je vois, mais est-ce que vous n’êtes pas en train de “pinailler”? Avec ce pinaillage aucune réforme ne sera jamais acceptable… Il y aura toujours une petite chose qui cloche…

Je vais accepter cette réforme telle qu’elle, tout en sachant que c’est un pis aller.

Non, ce n’est pas un «pinaillage». En l’occurrence, cette réforme offre cette «compensation» de 70.- par mois à des futurs retraités (ceux âgés de 45 à 65 ans aujourd’hui) alors qu’ils n’auront aucune baisse de rente à compenser !

Loin d’être un détail, c’est une injustice qui coûte des dizaines de milliards de francs – selon les chiffres mêmes de l’OFAS. Et ce sont les générations suivantes, celles dont les primes vont baisser et dont le financement des retraites n’est pas assuré (même avec cette réforme), qui devront en plus payer ces dizaines de milliards de francs…

Cette injustice représente des milliers de francs par personne ; c’est loin d’être un «pinaillage».

OK, Bon, si vous le dites…