Dans le cadre d’une succession, le logement familial constitue souvent l’essentiel du patrimoine à partager. Le cas classique étant celui du conjoint survivant qui voudrait continuer à vivre dans ses murs. Il ne pourra cependant le faire qu’en respectant les parts réservataires de ses enfants, comme on le verra dans mon prochain billet. Mais, au préalable, si le bien est grevé d’une hypothèque, le repreneur potentiel doit s’assurer que son créancier l’acceptera comme nouveau débiteur. Or, rien n’est moins sûr s’il affiche des revenus nettement inférieurs au couple qu’il formait avec le défunt. Ce qui est sans doute le cas si c’était ce dernier qui dégageait le plus haut revenu. Le conjoint pourrait donc être incapable de répondre aux exigences du prêteur, qui va réévaluer sa capacité de financement.

Bases de calcul

Cette réévaluation de la capacité du débiteur est identique à celle qui est appliquée pour le candidat à l’accession à la propriété qui a besoin de recourir à l’emprunt pour compléter ses fonds propres. Le créancier va ainsi prendre en compte le niveau des charges liées à l’hypothèque, avec un taux d’intérêt théorique allant de 4% à 5% selon les établissements (basé sur un taux historique long terme), y compris les coûts d’entretien ainsi que l’amortissement du 2e rang. Usuellement, les prêteurs estiment que ces charges ne doivent pas dépasser le tiers des revenus du débiteur. En cas de reprise de l’hypothèque, l’exigence de couverture persiste. Mais si les revenus ne suffisent plus à atteindre cette couverture d’un tiers, le créancier réclamera sans doute un amortissement partiel pour ramener le niveau des charges sous cette barre.

Taux de tenue des charges suffisant

Pour illustrer notre propos, prenons l’exemple d’une famille traditionnelle, où le mari de 54 ans décède à la suite d’une maladie, laissant une épouse de 52 ans et deux enfants adultes, financièrement autonomes. Les conjoints possèdent leur maison d’habitation, d’une valeur de 800’000 francs. Ce bien est grevé d’une hypothèque de 500’000 francs, au taux fixe de 1,15%, arrivant à échéance en 2029. Il n’y a pas d’amortissement à calculer puisque le 2e rang a déjà été remboursé.

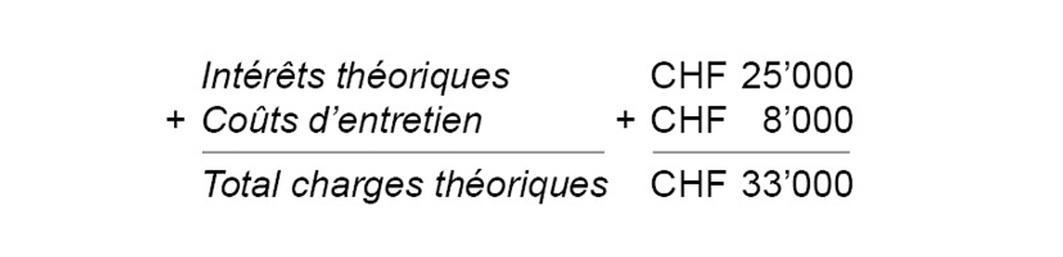

Avant le décès du mari, le couple remplissait entièrement les exigences de leur créancier en matière de tenue des charges, avec des revenus de 150’000 francs par an, à raison de 115’000 francs pour le mari et 35’000 francs pour l’épouse, comme on va le vérifier. Pour ce faire, il faut tout d’abord déterminer le coût annuel des intérêts théoriques de l’emprunt, en prenant donc 5% et non pas le taux effectif de 1,15%, soit :

Il faut ensuite calculer le coût d’entretien sur la valeur du bien, soit :

Le total des charges théoriques pour l’emprunteur se monte donc à :

Le taux de tenue des charges du couple s’élevait donc à :

Le taux de tenue des charges s’avérait donc parfaitement supportable aux yeux de la banque.

Le taux de tenue des charges s’avérait donc parfaitement supportable aux yeux de la banque.

Taux de tenue des charges insuffisant

Mais au décès du mari, sa veuve bénéficiera sans doute d’une rente de veuve maximale du 1er pilier, soit 22 944 francs. À quoi s’ajoutera la rente de veuve provenant du 2e pilier de son mari, qu’on suppose de 20’000 francs. Son revenu total s’élèvera donc à :

On peut maintenant calculer le taux de tenue des charges lié à ce revenu, soit :

On constate que le rapport d’un tiers est largement dépassé et la banque pourrait donc demander l’amortissement partiel de l’hypothèque.

Montant de l’amortissement exigé

On peut calculer facilement le montant de ce remboursement, en commençant par déterminer le montant maximum de charges théoriques que la banque acceptera selon le tiers du revenu de la veuve :

En disposant des charges théoriques maximales, on va pouvoir obtenir immédiatement le coût des intérêts théoriques maximum, en déduisant les coûts d’entretien, qui sont toujours de 8’000 francs, soit :

Ce coût d’intérêts théoriques correspond à une dette maximale de 369’620 francs, comme on peut le calculer grâce à une simple règle de trois :

La banque va donc exiger la diminution de l’hypothèque de la différence, soit :

On peut représenter graphiquement cette nécessité d’amortissement partiel pour ramener la dette de 500’000 francs à 369’620 francs, de manière à réduire les intérêts théoriques de 25’000 francs par an à 17’981 francs :

On peut représenter graphiquement cette nécessité d’amortissement partiel pour ramener la dette de 500’000 francs à 369’620 francs, de manière à réduire les intérêts théoriques de 25’000 francs par an à 17’981 francs :

Souscription d’une assurance vie décès

Toute la question est de savoir comment la veuve pourra payer ce montant. En fait, dans une planification financière, le conseiller devrait recommander la souscription d’une assurance vie prévoyant le versement d’un montant correspondant. Si rien n’a été fait, il existe toutefois une possibilité d’éviter cet amortissement extraordinaire : le créancier pourrait ainsi accepter que l’un des enfants, voire les deux enfants, se porte codébiteur solidaire de la dette hypothécaire avec sa mère, augmentant par là le revenu disponible entrant dans le calcul de tenue des charges. Mais cette solution peut s’avérer handicapante pour le codébiteur qui voudrait lui-même accéder à la propriété. En effet, lorsqu’il voudra contracter un emprunt hypothécaire, son prêteur tiendra compte de l’hypothèque dont il est déjà cocontractant. Il risque ainsi de ne pas pouvoir répondre aux exigences du nouveau créancier en termes de tenue des charges.

Usufruit ou droit d’habitation

On pourrait penser qu’en procédant par exemple à une donation du bien immobilier aux enfants dans notre exemple, en contrepartie d’un usufruit en faveur de la donatrice, comme je le détaillerai dans mon prochain article de blog, on aurait résolu cette question relative à la reprise de l’hypothèque. En fait, ce n’est pas le cas, comme l’explique Pascal Vorlet, responsable du service de planification financière auprès de la Banque Cantonale de Fribourg (BCF) : « Comme les charges hypothécaires doivent être assumées par l’usufruitier/ère, c’est sur les revenus de ce dernier ou dernière que la tenue des charges va en général être calculée. En d’autres termes, rien ne change pour le créancier. À moins que l’un des enfants, voire les deux, ne se porte codébiteur. En revanche, si la donation est accompagnée d’un droit d’habitation, le calcul va s’appliquer aux revenus des nus-propriétaires, puisque dans ce cas, ce sont ces derniers qui doivent assurer le service de la dette hypothécaire. »