Devenir héritier d’un parent éloigné peut constituer une excellente nouvelle, mais aussi se révéler un véritable cadeau empoisonné ! En effet, on oublie parfois que la personne va hériter non seulement des actifs du défunt, mais également de ses dettes ! Si ces dernières s’avèrent plus élevées que les biens de la succession, le solde devra donc être assumé par l’ensemble des héritiers ! De quoi se montrer prudent en cas de risque réel d’insolvabilité de la personne décédée, surtout si l’on sait qu’elle fréquentait assidument les casinos….

Attention aux découvertes a posteriori

Le danger est d’autant plus grand, comme le précise Roland Bron, directeur de VZ Vermögenszentrum pour la Suisse romande que « les héritiers répondent non seulement des dettes connues, mais aussi de celles qui sont susceptibles d’être découvertes plus tard. » Et il ne faut pas attendre ce moment fatidique pour agir, car « si les héritiers ne répudient pas l’héritage dans les trois mois après avoir été informés du décès, il sera considéré comme accepté. »

Différentes solutions

Il existe heureusement plusieurs moyens de se protéger contre ce danger sans devoir renoncer définitivement à sa part d’héritage. On peut tout d’abord commencer, comme le recommande Étienne Jeandin, notaire à Genève et auteur notamment de l’ouvrage de référence « La profession de notaire* », par tirer parti de ces trois mois après le décès laissés par le Code civil aux héritiers pour déterminer si la succession est active ou passive : « Ceux-ci peuvent s’adresser à l’office des poursuites, à l’administration fiscale et aux créanciers habituels que sont la régie et l’assurance maladie. Ils doivent également interroger les banques avec lesquelles le défunt travaillait, et qui sont tenues de répondre à ces demandes. »

Établissement du bénéfice d’inventaire

Toutefois, dans certains cas, ces moyens s’avèrent insuffisants pour faire toute la lumière sur l’état du patrimoine du défunt. Ce qui peut être le cas, poursuit le notaire, « s’il s’agit d’une personne dont le lien de parenté est relativement éloigné ou si son activité professionnelle ou commerciale est présentée comme à risque. » Dans une situation où plane un certain doute, la solution peut consister à demander l’établissement du bénéfice d’inventaire des actifs et des passifs auprès d’un notaire ou de la Justice de Paix, selon les cantons. Des annonces publiques seront alors publiées dans la Feuille d’avis du canton de domicile du défunt, invitant ses créanciers et ses débiteurs à se manifester. Cette procédure doit être requise dans un délai d’un mois depuis le décès ou de la connaissance de la qualité d’héritier. Une fois l’inventaire établi, les héritiers en sont informés.

Choix des héritiers

Les héritiers peuvent alors choisir d’accepter purement et simplement la succession ou donner leur accord uniquement sur la base du bénéfice d’inventaire. Dans ce cas, ils ne répondent que des dettes inventoriées. Ils peuvent aussi répudier la succession – c’est-à-dire la refuser. Si l’un des héritiers répudie la succession, il ne répondra plus des dettes du défunt, mais perdra évidemment tout droit sur les actifs. La demande de bénéfice d’inventaire paraît idéale pour écarter toute mauvaise surprise. Mais cette prestation n’est malheureusement pas gratuite et son montant sera prélevé sur la succession. Ce sera pire encore si les dettes dépassent les actifs, car le ou les héritiers qui en auront fait la demande devront de toute façon en assumer la charge.

Répudiation de tous les héritiers

Paradoxalement, il existe un moyen gratuit d’éviter ce risque financier : la répudiation par tous les héritiers, de manière concertée : Il faut que chacun d’entre eux répudie la succession. De cette manière, celle-ci sera liquidée par l’Office des faillites. Et s’il reste un solde positif après le paiement des dettes et des frais de procédure, celui-ci reviendra aux héritiers comme s’ils avaient accepté la succession.

Liquidation officielle

En cas de doute sur la consistance de la succession, Étienne Jeandin ajoute une troisième possibilité, qu’on appelle liquidation officielle : « II s’agit d’un compromis entre la répudiation et l’acceptation pure et simple par les héritiers. C’est une solution intermédiaire qui permet une meilleure réalisation des actifs, mais seulement pour les successions solvables. Ainsi, un ou plusieurs liquidateurs sont nommés qui auront tous pouvoirs aux fins de disposer des actifs successoraux et de les affecter aux paiements des passifs. En revanche, les successions insolvables sont impérativement liquidées par l’Office des faillites. »

« *La profession de notaire », par Étienne Jeandin, Schulthess, 2e édition, Zurich, mai 2023

Le taux de tenue des charges s’avérait donc parfaitement supportable aux yeux de la banque.

Le taux de tenue des charges s’avérait donc parfaitement supportable aux yeux de la banque.

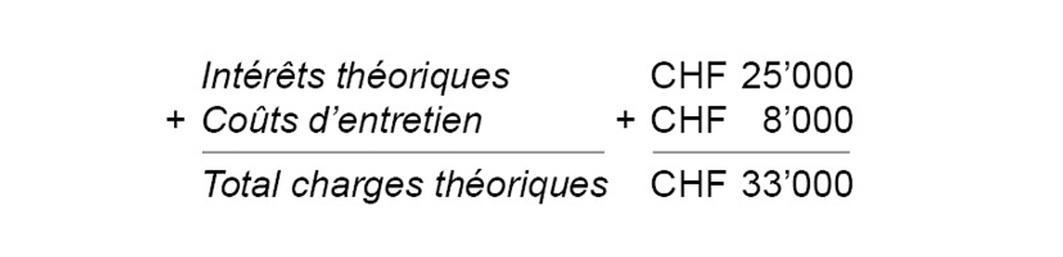

On peut représenter graphiquement cette nécessité d’amortissement partiel pour ramener la dette de 500’000 francs à 369’620 francs, de manière à réduire les intérêts théoriques de 25’000 francs par an à 17’981 francs :

On peut représenter graphiquement cette nécessité d’amortissement partiel pour ramener la dette de 500’000 francs à 369’620 francs, de manière à réduire les intérêts théoriques de 25’000 francs par an à 17’981 francs :

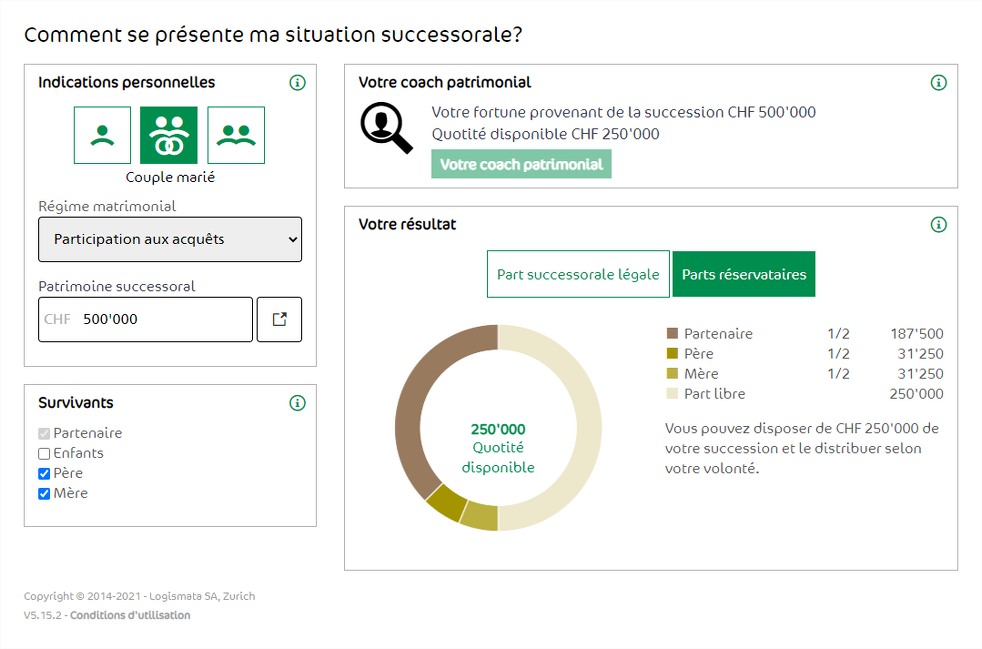

Parts réservataires

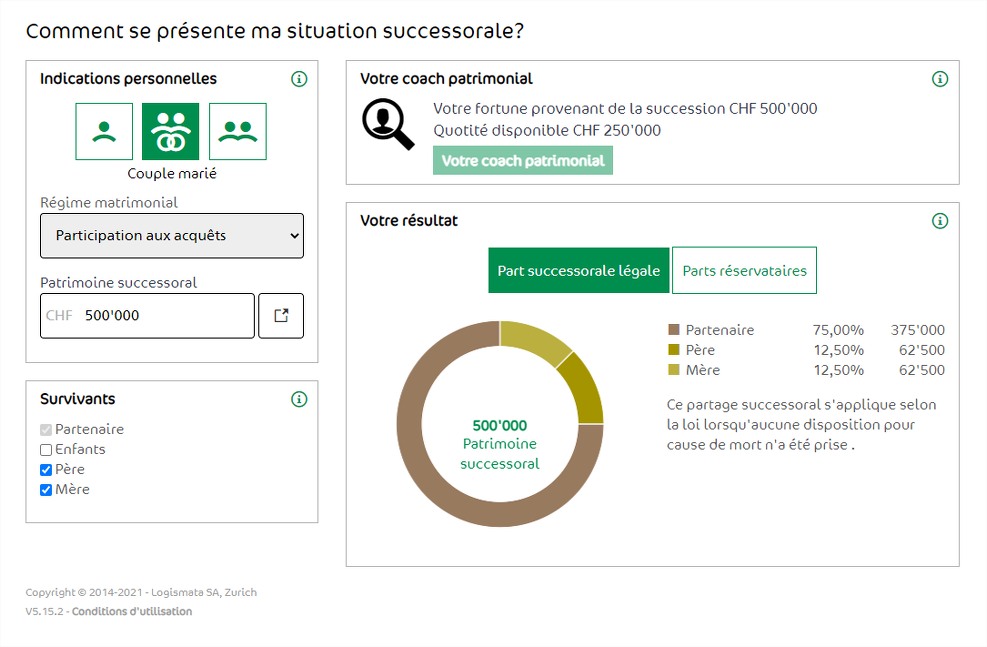

Parts réservataires Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.

Finalement, si le défunt avait laissé la totalité de la quotité disponible à son conjoint, ce dernier aurait pu hériter de 437’500 francs (= 187’500 + 250’000), soit, 87,5% de la masse successorale, contre 62’500 francs pour les deux parents, soit 12,5%.