Pour ceux qui n’auraient pas eu le courage de se plonger dans l’un ou l’autre des pavés de 1’000 pages de l’économiste Thomas Piketty (photo), et notamment son célèbre « Le capital au XXIe siècle », sa dernière publication constitue une belle opportunité pour combler leurs lacunes. En effet, cet opus, intitulé « Une brève histoire de l’égalité* », ne compte que 350 pages, et en petit format ! C’était d’ailleurs bien l’objectif de l’auteur, comme il l’indique dans la page qu’il consacre aux remerciements de cet ouvrage. Toutefois, comme il le précise, il ne s’agit pas de se contenter de présenter de manière synthétique les principaux enseignements issus de ses derniers travaux, mais de proposer une perspective nouvelle sur l’histoire de l’égalité. L’auteur montre ainsi « qu’il existe un mouvement historique vers l’égalité, au moins depuis la fin du XVIIIe siècle. » Mais ce combat vient de loin, « il ne demande qu’à se poursuivre au XXIe siècle pour peu qu’on s’y mette toutes et tous ».

page qu’il consacre aux remerciements de cet ouvrage. Toutefois, comme il le précise, il ne s’agit pas de se contenter de présenter de manière synthétique les principaux enseignements issus de ses derniers travaux, mais de proposer une perspective nouvelle sur l’histoire de l’égalité. L’auteur montre ainsi « qu’il existe un mouvement historique vers l’égalité, au moins depuis la fin du XVIIIe siècle. » Mais ce combat vient de loin, « il ne demande qu’à se poursuivre au XXIe siècle pour peu qu’on s’y mette toutes et tous ».

Taux marginal d’imposition

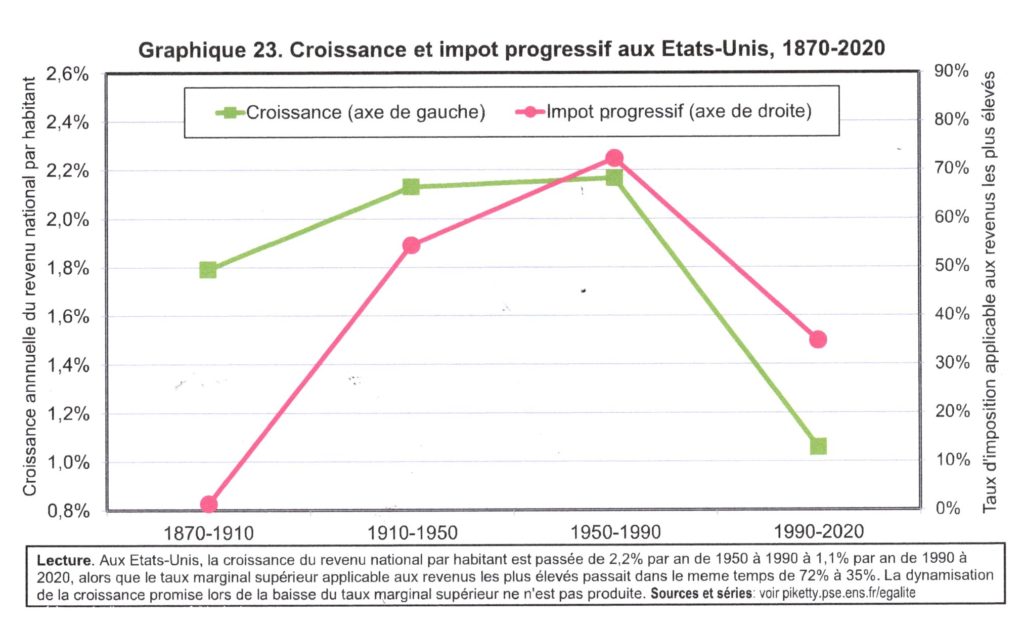

Même si l’on ne partage pas les idéaux de Thomas Piketty, on doit reconnaître le grand intérêt de ses recherches et réflexions et les nombreuses informations et mises en perspective qu’il nous fournit. À titre d’illustration, je voudrais mettre en évidence les données liées taux progressif de l’impôt sur le revenu, en particulier sur ceux du travail. En effet, et comme pour faire écho aux débats entourant les salaires et autres avantages parfois astronomiques accordés aux dirigeants des plus grandes entreprises, l’auteur rappelle « les taux de 80 à 90% appliqués sous l’administration Roosevelt et dans l’après-guerre ». On précisera qu’il s’agit là de taux marginaux d’imposition, c’est-à-dire ceux qui sont appliqués aux tranches de revenus les plus élevées, à ne pas confondre avec le taux moyen, qui correspond au rapport entre la somme totale de l’impôt et le revenu global du contribuable.

Pression sur les salaires les plus élevés

Selon l’auteur, cette politique fiscale avait eu un impact très positif : « Les super-rémunérations ont fondu, ce qui a laissé plus de moyens pour investir et pour augmenter les salaires les moins élevés. » Cet impact est d’autant plus favorable pour l’économie poursuit-il que « les données disponibles au niveau des entreprises et des différents secteurs et pays concernés ont aussi permis d’établir qu’il n’existe au-delà d’un certain niveau aucune relation significative entre les rémunérations des dirigeants et leur performance économiques et que ces rémunérations ont surtout des effets négatifs sur les salaires bas et moyens. » Point de vue qui est sans doute largement partagé, si l’on excepte les grands patrons qui bénéficient de telles largesses…

Pas d’impact sur la croissance

En outre, affirme-t-il, « la montée en puissance de l’impôt fortement progressif ne semble nullement avoir découragé l’innovation et l’élévation de la productivité. » À l’appui de cette thèse, l’auteur compare la progression du revenu national par habitant américain, au rythme de 1,8 % par an entre 1870 et 1910, en l’absence d’impôt sur le revenu, puis de 2,1% entre 1910 et 1950 après son introduction et même de 2,2% entre 1950 et 1990, quand le taux supérieur atteignait en moyenne 72%, comme on le voit sur le graphique tiré de son ouvrage où il compare l’évolution des taux marginaux d’imposition à celle de la croissance.

Baisse des impôts… et de la croissance

Baisse des impôts… et de la croissance

Mais, avec l’arrivée au pouvoir de Ronald Reagan et de la révolution conservatrice, le taux supérieur fut réduit de moitié « avec pour objectif annoncé de booster la croissance ». Or « cette dernière fut au contraire divisée par deux, pour atteindre 1,1% par an entre 1990 et 2020 », comme cela ressort très clairement sur le même graphique. Ce qui est un résultat peu surprenant si l’on s’intéresse aux questions économiques internationales sur la longue durée.

Démonstration sujette à caution

La démonstration n’est cependant pas suffisante pour en tirer une relation causale, d’autant plus que la dynamique d’une économie ne dépend pas uniquement, loin s’en faut, du taux marginal d’imposition. Il faudrait pouvoir refaire la comparaison avec des taux d’imposition différents, par exemple pour évaluer ce qui se serait passé avec une politique de taux d’imposition maintenue à leur niveau de 1990 jusqu’à la fin de la période sous revue. Ce qui est évidemment impossible. Mais ces résultats laissent tout de même songeur et donnent du grain à moudre pour les partisans d’un retour de manivelle en matière de progressivité de l’impôt sur le revenu, surtout si elle est susceptible d’améliorer tout à la fois la croissance de l’économie et une meilleure répartition de ses fruits.

* Une brève histoire de l’égalité, par Thomas Piketty, Seuil, 2021