Devenir héritier d’un parent éloigné peut constituer une excellente nouvelle, mais aussi se révéler un véritable cadeau empoisonné ! En effet, on oublie parfois que la personne va hériter non seulement des actifs du défunt, mais également de ses dettes ! Si ces dernières s’avèrent plus élevées que les biens de la succession, le solde devra donc être assumé par l’ensemble des héritiers ! De quoi se montrer prudent en cas de risque réel d’insolvabilité de la personne décédée, surtout si l’on sait qu’elle fréquentait assidument les casinos….

Attention aux découvertes a posteriori

Le danger est d’autant plus grand, comme le précise Roland Bron, directeur de VZ Vermögenszentrum pour la Suisse romande que « les héritiers répondent non seulement des dettes connues, mais aussi de celles qui sont susceptibles d’être découvertes plus tard. » Et il ne faut pas attendre ce moment fatidique pour agir, car « si les héritiers ne répudient pas l’héritage dans les trois mois après avoir été informés du décès, il sera considéré comme accepté. »

Différentes solutions

Il existe heureusement plusieurs moyens de se protéger contre ce danger sans devoir renoncer définitivement à sa part d’héritage. On peut tout d’abord commencer, comme le recommande Étienne Jeandin, notaire à Genève et auteur notamment de l’ouvrage de référence « La profession de notaire* », par tirer parti de ces trois mois après le décès laissés par le Code civil aux héritiers pour déterminer si la succession est active ou passive : « Ceux-ci peuvent s’adresser à l’office des poursuites, à l’administration fiscale et aux créanciers habituels que sont la régie et l’assurance maladie. Ils doivent également interroger les banques avec lesquelles le défunt travaillait, et qui sont tenues de répondre à ces demandes. »

Établissement du bénéfice d’inventaire

Toutefois, dans certains cas, ces moyens s’avèrent insuffisants pour faire toute la lumière sur l’état du patrimoine du défunt. Ce qui peut être le cas, poursuit le notaire, « s’il s’agit d’une personne dont le lien de parenté est relativement éloigné ou si son activité professionnelle ou commerciale est présentée comme à risque. » Dans une situation où plane un certain doute, la solution peut consister à demander l’établissement du bénéfice d’inventaire des actifs et des passifs auprès d’un notaire ou de la Justice de Paix, selon les cantons. Des annonces publiques seront alors publiées dans la Feuille d’avis du canton de domicile du défunt, invitant ses créanciers et ses débiteurs à se manifester. Cette procédure doit être requise dans un délai d’un mois depuis le décès ou de la connaissance de la qualité d’héritier. Une fois l’inventaire établi, les héritiers en sont informés.

Choix des héritiers

Les héritiers peuvent alors choisir d’accepter purement et simplement la succession ou donner leur accord uniquement sur la base du bénéfice d’inventaire. Dans ce cas, ils ne répondent que des dettes inventoriées. Ils peuvent aussi répudier la succession – c’est-à-dire la refuser. Si l’un des héritiers répudie la succession, il ne répondra plus des dettes du défunt, mais perdra évidemment tout droit sur les actifs. La demande de bénéfice d’inventaire paraît idéale pour écarter toute mauvaise surprise. Mais cette prestation n’est malheureusement pas gratuite et son montant sera prélevé sur la succession. Ce sera pire encore si les dettes dépassent les actifs, car le ou les héritiers qui en auront fait la demande devront de toute façon en assumer la charge.

Répudiation de tous les héritiers

Paradoxalement, il existe un moyen gratuit d’éviter ce risque financier : la répudiation par tous les héritiers, de manière concertée : Il faut que chacun d’entre eux répudie la succession. De cette manière, celle-ci sera liquidée par l’Office des faillites. Et s’il reste un solde positif après le paiement des dettes et des frais de procédure, celui-ci reviendra aux héritiers comme s’ils avaient accepté la succession.

Liquidation officielle

En cas de doute sur la consistance de la succession, Étienne Jeandin ajoute une troisième possibilité, qu’on appelle liquidation officielle : « II s’agit d’un compromis entre la répudiation et l’acceptation pure et simple par les héritiers. C’est une solution intermédiaire qui permet une meilleure réalisation des actifs, mais seulement pour les successions solvables. Ainsi, un ou plusieurs liquidateurs sont nommés qui auront tous pouvoirs aux fins de disposer des actifs successoraux et de les affecter aux paiements des passifs. En revanche, les successions insolvables sont impérativement liquidées par l’Office des faillites. »

« *La profession de notaire », par Étienne Jeandin, Schulthess, 2e édition, Zurich, mai 2023

Pour terminer ma série sur la révision du droit des successions, qui entre en vigueur le1er janvier de l’année prochaine, je vais me pencher dans ce billet sur la question de la procédure de divorce dans le cadre de la succession. De cette manière, j’aurai passé en revue les principaux articles du projet de révision de la loi sur les successions traités dans le message du Conseil fédéral (CF) du 29 août 2018, repris presque tels quels dans la modification du Code civil (CC) du 18 décembre 2020. Toutefois, la seule véritable innovation que constituait la créance d’assistance pour le concubin ou la concubine survivant(e), longuement détaillée dans le message du CF, a finalement été écartée lors des débats parlementaires et ne figure donc pas dans la révision.

Jusqu’au 31 décembre 2022

Dans la législation actuelle, les époux ne cessent d’être héritiers réservataires et légaux l’un de l’autre qu’une fois le divorce entré en force, comme le fixe l’article 120 du CC, alinéa 2. C’est la même règle qui s’applique pour des partenaires enregistrés pendant une procédure de dissolution. En d’autres termes, cela signifie qu’en cas de décès survenant durant la procédure de divorce, le conjoint survivant conserve ses droits non seulement en tant qu’héritier légal mais également comme réservataire.

Dès le 1er janvier 2023

Dans la loi révisée, le conjoint survivant ne pourra plus se prévaloir de son droit à la réserve si le décès survient durant la procédure de divorce, comme l’établit le nouvel article 472 du CC. Mais il faut que l’une des conditions suivantes soit remplie : 1. la procédure a été introduite sur requête commune ou s’est poursuivie conformément aux dispositions relatives au divorce sur requête commune, ou 2. les conjoints ont vécu séparés durant deux ans au moins. Dans un tel cas, les réserves se calculent comme si le défunt n’avait pas été marié. Les mêmes principes s’appliquent par analogie à la procédure de dissolution du partenariat enregistré.

Conservation du statut d’héritier légal

Le conjoint ou le partenaire survivant ne perdra toutefois pas tous ses droits sur la succession, puisqu’il restera héritier légal jusqu’à ce que le divorce ou la dissolution soit prononcé(e), comme le prescrit le nouvel article 120, alinéa 2 et le nouvel article 31, alinéa 2 de la loi sur le partenariat enregistré. Comme l’explique le CF dans son message, « cela signifie qu’en l’absence de testament excluant le conjoint ou partenaire enregistré survivant, celui-ci conservera son droit à sa part successorale en cas de décès avant l’entrée en force de la décision de divorce ou de dissolution. »

Thématiques à venir

On n’entrera pas plus dans les détails juridiques dans ce billet de blog finalement consacré à l’économie… C’est d’ailleurs dans un souci d’entrer dans la pratique et dans une perspective de gestion de ses finances personnelles que je consacrerai une nouvelle série d’articles liées aux questions successorales. Il s’agira de situations concrètes telle que la transmission de l’hypothèque en cas de décès, le besoin de protection du conjoint survivant, de celui du concubin(e), de ses enfants en cas de famille recomposée, et de la manière de préparer sa succession sans faire éclater (si possible) l’harmonie familiale. J’aborderai également la question du point de vue des héritiers, qui doivent parfois se poser la question de savoir s’il faut accepter (ou refuser) un héritage.

Dans le cadre de ma série sur les principaux points de la révision du droit des successions, qui entre en vigueur dès le premier janvier 2023, j’aborde dans ce billet la manière dont le traitement de la prévoyance liée en cas de décès est modifié et précisé. On rappellera que l’on peut souscrire une assurance vie ou un compte de prévoyance auprès d’une fondation bancaire si l’on veut profiter des avantages fiscaux qui lui sont liés.

Prise compte dans le calcul des réserves

Ces deux formes de prévoyance liée sont exclues de la masse successorale et continueront de l’être, comme le précise le message du Conseil fédéral du 29 août 2018. Mais, ce qui change est consacré par la révision des articles 476 et 529 du Code civil : « (…) les prétentions du pilier 3a seront toutefois réunies à la masse de calculs des réserves (uniquement pour leur valeur de rachat en matière de pilier 3a assurance) et par conséquent susceptibles d’être réduites, indépendamment de la forme de prévoyance individuelle liée choisie. Ce qui signifie que les héritiers réservataires qui ne touchent pas leurs réserves pourront agir en réduction contre les bénéficiaires du pilier 3a pour la partie manquante. » En fait, cette pratique ne serait pas vraiment nouvelle, comme me l’a expliqué un planificateur financier professionnel, puisque les héritiers réservataires peuvent déjà intenter une action en réduction à l’encontre de bénéficiaires d’un produit de 3e pilier lié, à condition qu’il ait été financé par des acquêts. Mais, de toute façon, ce qui compte c’est de savoir quelle sera la nouvelle norme juridique et comment elle sera appliquée dès le 1er janvier. Dans cette perspective, on peut reprendre le message du CF qui présente l’exemple d’un compte de prévoyance en cas de décès, avec différentes variantes familiales. Les mêmes raisonnements s’appliqueraient pour une assurance mixte souscrite en 3e pilier lié, mais sur la base de la valeur de rachat.

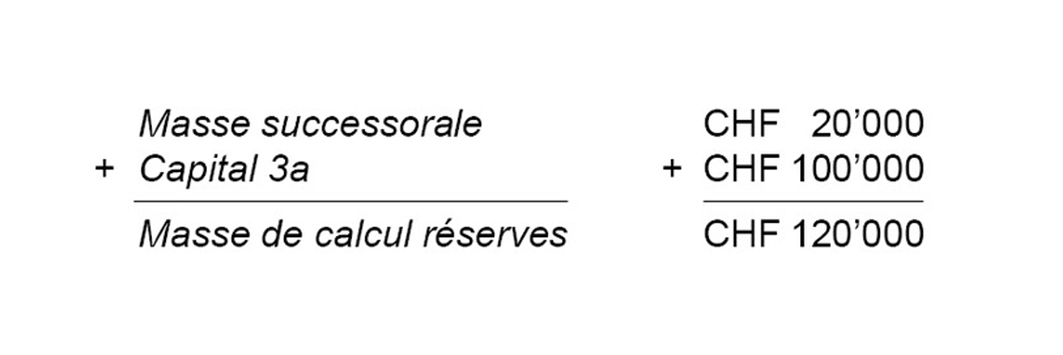

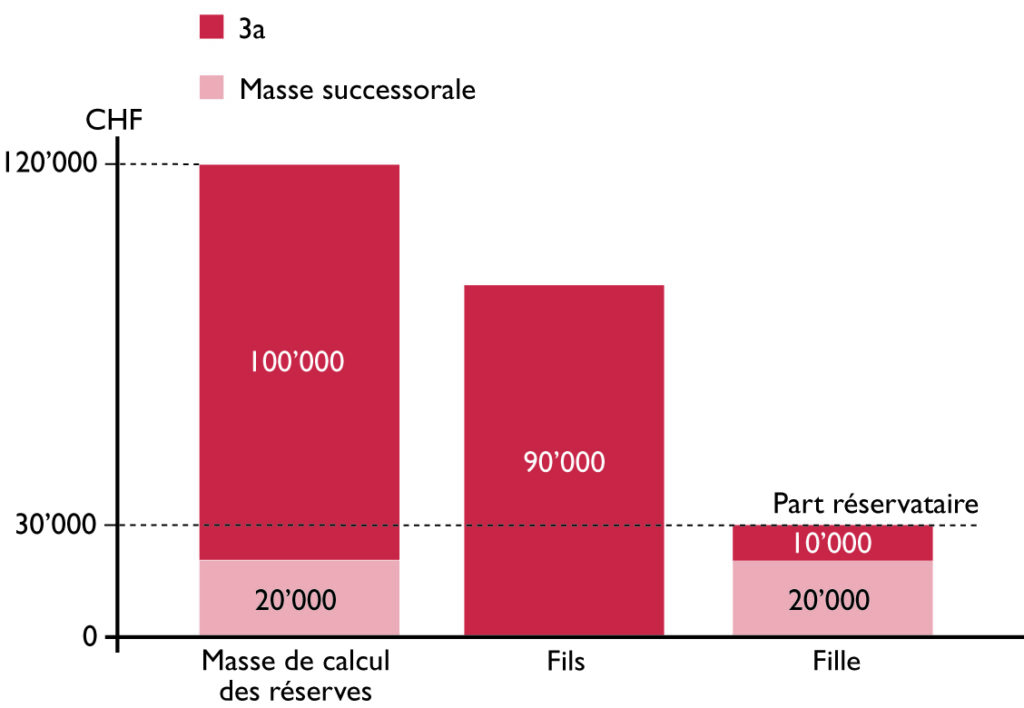

Couple marié avec un enfant

Premier cas présenté par le CF, celui d’un couple marié avec un enfant. L’un des conjoints – que je suppose être le mari pour rendre l’exemple plus lisible – décède en laissant une succession de 20’000 francs, ainsi qu’un troisième pilier bancaire lié de 100’000 francs. Ce dernier a été constitué par ses biens propres, dont son épouse est l’unique bénéficiaire. Pour savoir si la réserve de l’enfant est lésée ou non, il faut tout d’abord déterminer le montant de la masse de calcul des réserves. Pour y parvenir, on doit additionner le capital du 3e pilier lié (3a) versé à la veuve aux 20’000 francs issus de la succession, soit 120’000 francs

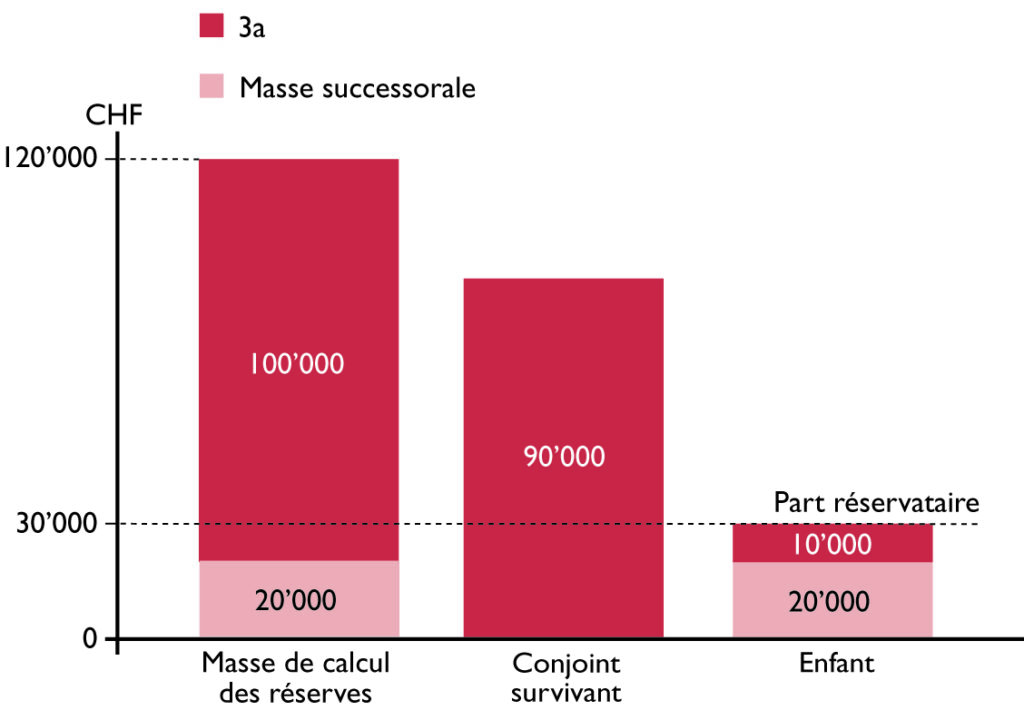

Comme la réserve de la veuve et de l’enfant s’élève à un quart de la masse de calcul des réserves, elle se monte donc à 30’000 francs :

Comme la masse successorale n’est que de 20’000 francs, elle est entièrement attribuée à l’enfant. Mais elle s’avère insuffisante pour couvrir sa part réservataire, de 10’000 francs. L’enfant peut peut donc intenter une action en réduction contre sa mère, qui devra lui verser la somme manquante de 10’000 francs. Au total, elle conservera 90’000 francs, tandis que l’enfant obtiendra les 30’000 francs correspondant à sa part réservataire, comme on le voit ci-dessous :

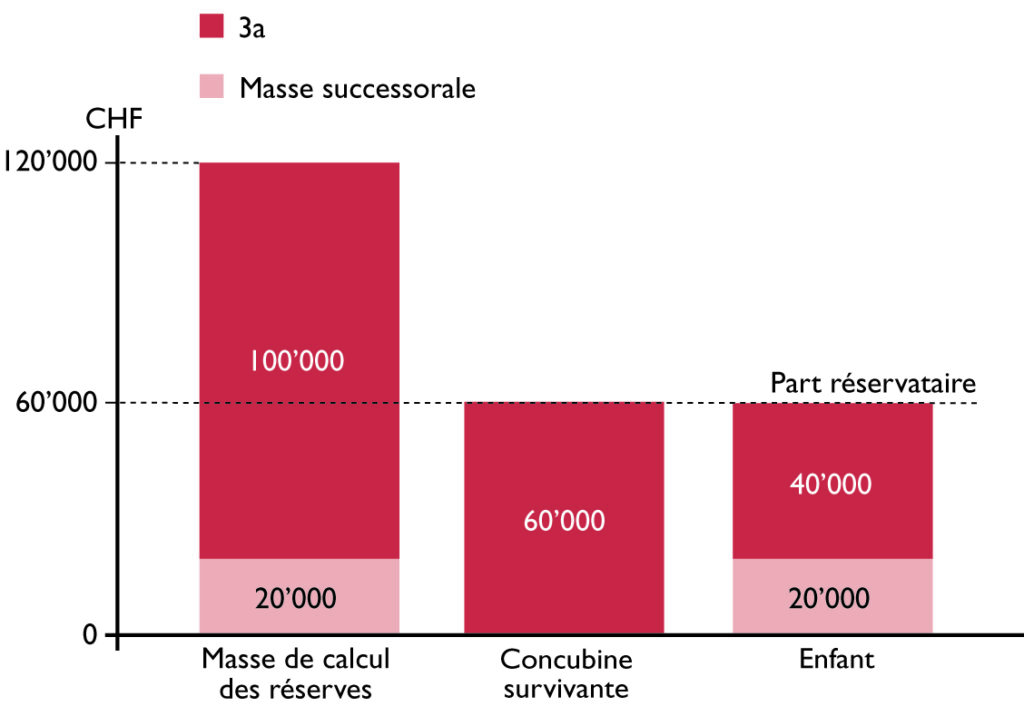

Couple en concubinage

Le CF reprend le même exemple, en modifiant un seul paramètre, à savoir que le couple n’était pas marié, mais vivait en concubinage. Dans ce cas, si la compagne pouvait toujours bénéficier du versement du capital de 3e pilier lié, elle n’avait droit à aucune part réservataire, alors que celle de l’enfant se montait dans ce cas de figure à la moitié de la masse de calcul des réserves, soit 60’000 francs (= CHF 120’000 / 2). Si l’enfant lui intente une action en réduction, la concubine devra lui verser 40’000 francs, de manière qu’il obtienne le montant correspondant à sa part réservataire, comme on le voit dans le graphique ci-dessous.

Célibataire avec enfants

Dans ce dernier cas de figure, le CF imagine que le défunt était célibataire, en laissant deux enfants, que je suppose être un fils et une fille pour faciliter l’exposé. La succession est toujours de 20’000 francs, et le 3e pilier lié bancaire de 100’000 francs. Mais cette fois, le défunt avait institué son fils seul bénéficiaire de ce capital. La réserve de sa fille est évidemment lésée puisque chaque enfant a droit à un quart de la masse de calcul des réserves, soit 30’000 francs (= CHF 120’000 / 4). Sa fille recevra la totalité de la masse successorale, à laquelle s’ajoutera le versement de 10’000 francs de son frère, qui recevra au final 90’000 francs, comme on le voit ci-dessous.

Après avoir traité de la modification des parts réservataires dans la révision de la loi sur les successions dans mon billet du 11 mai dernier, et qui entrera en vigueur dès le 1er janvier de l’année prochaine, je vais me pencher sur un point plus technique. En l’occurrence la modification de l’article 473 du Code civil (CC) – le fameux, comme le disent certains professionnels car très controversé –, qui porte sur le legs d’usufruit au conjoint survivant. Le message du Conseil fédéral (CF) du 29 août 2018 indique ainsi : « Le droit actuel permet de laisser au conjoint survivant l’usufruit de toute la part successorale dévolue aux enfants. Cet usufruit tient lieu du droit de succession légal du conjoint survivant en concours avec ces descendants. Ces derniers héritent ainsi de la nue-propriété de leur part successorale, grevée d’un usufruit en faveur du parent. Outre cet usufruit, la quotité disponible est d’un quart de la succession. »

Qu’est-ce qu’un legs ?

Avant d’examiner la version révisée de cet article, il est sans doute nécessaire pour une bonne partie des lecteurs d’éclaircir les notions qui lui sont liées. Tout d’abord, il faut préciser qu’il s’agit d’un legs, le légataire – son bénéficiaire – est restreint à ce droit déterminé, contrairement à l’héritier, dont le droit s’étend à tout ou partie de la succession, y compris les dettes. On précisera qu’on peut être à la fois légataire, c’est-à-dire bénéficiaire du legs, et héritier par ailleurs.

Qu’est-ce qu’un legs d’usufruit ?

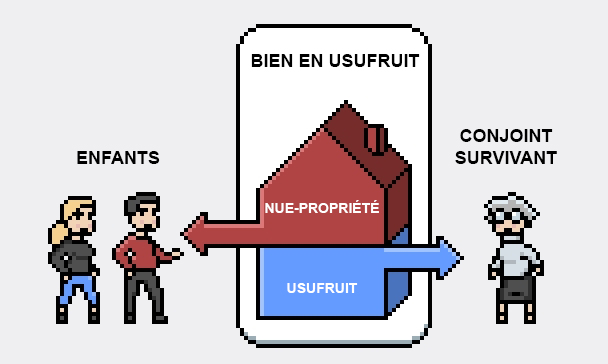

Le legs d’usufruit est donc un legs particulier qui consiste à démembrer en quelque sorte le droit de la propriété d’un objet, généralement un bien immobilier au décès du testateur, c’est-à-dire celui qui l’a inscrit dans son testament. Cette opération revient ainsi à partager le droit de propriété en, d’une part, un droit de jouissance et d’usage, qui est le droit pour l’usufruitier (par exemple, le conjoint survivant) d’habiter ou de louer à un tiers, et d’autre part, la nue-propriété qui revient aux nus-propriétaires (par exemple, les descendants). Les nus-propriétaires acquièrent la pleine propriété à la fin de l’usufruit, en principe au décès de l’usufruitier.

Lésion des parts réservataires ?

Dans le cas où le legs d’usufruit est attribué au conjoint survivant et la nue-propriété aux enfants, ce partage peut s’avérer défavorable à ces derniers, en empiétant sur leurs parts réservataires. Avec la diminution de la part réservataire des enfants inscrite dans la loi révisée d’ici à quelques mois, ce risque va être réduit. Il subsistera toutefois, surtout si l’héritage est essentiellement constitué du logement familial et que le conjoint survivant est encore jeune. Les descendants ne pourront cependant pas intenter d’action en réduction contre leur parent survivant en raison même de l’article 473 du Code civil. Sous réserve qu’il s’agisse bien d’enfants communs et que le conjoint survivant ne se remarie pas. On peut développer ces différents points, qui existent déjà dans le droit actuel, mais il paraît plus judicieux de le faire dans la version révisée de cet article, en se basant notamment sur les exemples fournis dans le message du Conseil fédéral.

Article 473 nouveau

Dans sa nouvelle mouture, valable dès le 1er janvier prochain, l’article 473 du CC, prévoit ainsi que le futur défunt peut, par disposition pour cause de mort, laisser à son conjoint survivant l’usufruit de toute la part dévolue à leurs descendants communs. Et ce quel que soit l’usage de la quotité disponible. En d’autres termes, si le testateur veut favoriser au maximum son conjoint, il peut lui accorder non seulement la totalité de la quotité disponible, soit la moitié de la succession, mais aussi l’usufruit sur l’autre moitié, correspondant à la part de leurs enfants communs. Comme le précise le message du CF, l’article 473 du CC n’affecte cependant pas la réserve du conjoint survivant. Ce dernier conserve donc son droit de faire valoir sa réserve en pleine propriété en lieu et place de l’usufruit selon l’article 473. Toutefois, s’il accepte l’usufruit, il renonce à sa réserve.

Action en réduction contre le conjoint survivant ?

De leur côté, les enfants communs auront chacun droit à une part égale de la nue-propriété du ou des biens en usufruit durant la vie du conjoint survivant. Au décès du conjoint, ils en recevront la pleine propriété, comme le prescrit l’article 749, alinéa 1 du CC. Mais, comme dans la loi actuelle, ces enfants communs seront empêchés de toute possibilité d’intenter une action en réduction contre le légataire, à savoir le conjoint survivant, contrairement à des enfants non communs ou en cas de remariage du conjoint survivant. Pour être concret, je vais prendre des exemples, à commencer par celui qui est présenté dans le message du CF pour un couple dont les enfants sont tous communs.

Enfants communs uniquement

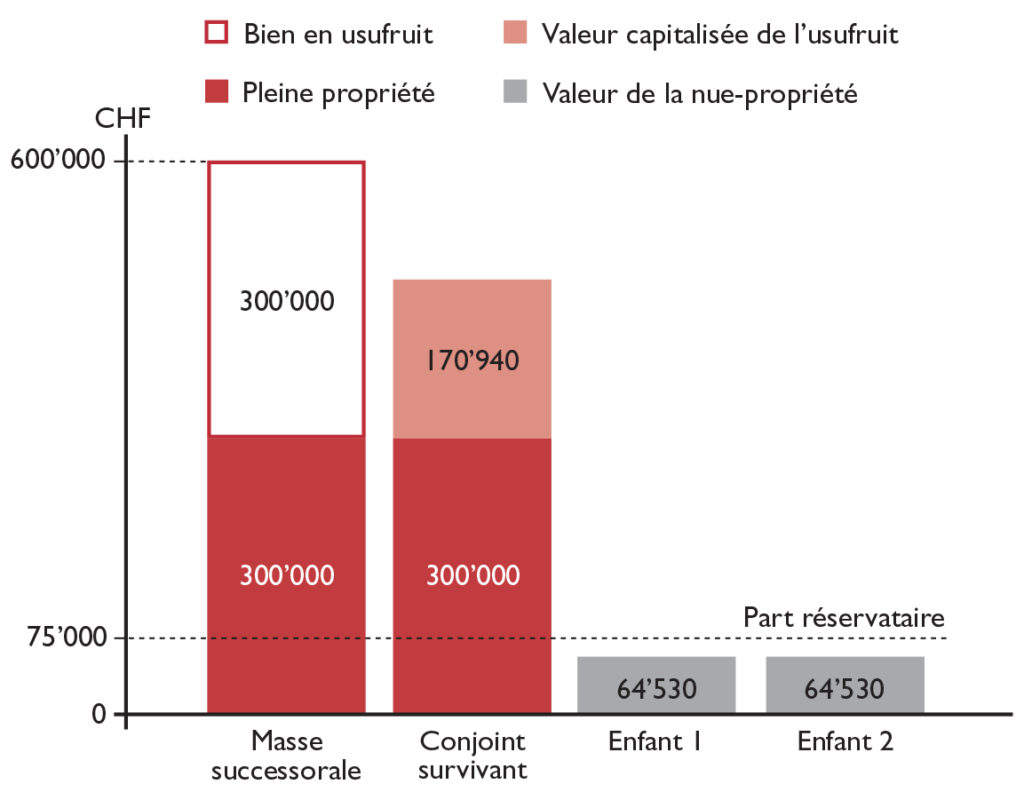

Le CF présente ainsi un couple dont le mari décède et laisse son épouse de 65 ans et leurs deux enfants communs. La succession se monte à 600’000 francs. Le défunt a favorisé son épouse en lui attribuant la moitié de la succession en pleine propriété et le reste en usufruit. L’article 473 du CC peut s’appliquer tel quel : la moitié de la succession, soit 300’000 francs (= CHF 600’000 / 2) revient à la veuve, tandis que les 300’000 francs vont faire l’objet de l’usufruit, dont la valeur capitalisée reviendra à la veuve et la nue-propriété aux enfants, à parts égales pour chacun d’eux.

Dans son message, le CF s’arrête là, sans préciser si les parts réservataires des enfants communs sont lésées ou pas, et de combien. A priori, la réponse ne présente guère d’intérêt puisque les enfants ne peuvent intenter d’action en réduction contre le conjoint survivant. Sauf s’il se remarie. On va donc développer cet exemple pour déterminer tout d’abord s’il y a lésion des parts réservataires des enfants – ce qui est le cas ici –, puis la manière dont une action en réduction pourrait corriger ce phénomène.

Valeur capitalisée de l’usufruit et nue-propriété

Pour déterminer si les parts réservataires des enfants sont éventuellement lésées, il est nécessaire d’établir la valeur de l’usufruit et celle de la nue-propriété. Pour y parvenir, on va tout d’abord calculer la valeur capitalisée de l’usufruit (VCU), qui est la valeur de l’accumulation de l’usufruit jusqu’à son terme. La VCU dépend, d’une part, du rendement annuel net de l’objet de l’usufruit et, d’autre part, de la durée présumable de ce dernier. C’est la raison pour laquelle, cette valeur va être calculée en prenant en compte la valeur du bien soumis à l’usufruit, son rendement annuel, et un coefficient de capitalisation. Ce dernier sera lui-même déterminé par le sexe et l’âge de l’usufruitier ainsi que le taux de rendement du bien faisant l’objet de l’usufruit.

Dans cet exemple, la valeur du bien soumis à usufruit est de 300’000 francs, tandis que le taux de rendement actuel est fixé à 3,5% et le coefficient de capitalisation est de 16,28 pour une femme de 65 ans. La VCU est donc de 170’940 francs :

Cette VCU permet d’obtenir immédiatement la valeur de la nue-propriété, puisque c’est la différence entre la valeur du bien sous usufruit et celle de la VCU. Soit 129’060 francs :

Comme il y a deux enfants, chacun d’eux reçoit la moitié de cette nue-propriété, soit 64’530 francs (= CHF 129’060 / 2). On constate toutefois que leur réserve héréditaire se monte à 75’000 francs (= CHF 600’000 x 1/4 x 1/2) : les enfants sont donc lésés à hauteur de 10’470 francs (= CHF 75’000 – CHF 64’530), comme on peut le représenter graphiquement :

Mais, en vertu de l’article 473 du CC, les enfants ne pourront pas intenter d’action en réduction contre leur mère, ils devront attendre son décès pour recouvrer la pleine propriété du bien soumis à l’usufruit. Toutefois, la situation changera si la mère se remarie.

Remariage de l’usufruitier

Le message du CF ne contient pas d’exemple de l’effet du remariage de l’usufruitier dans le cadre de l’article 473 du CC. C’est la raison pour laquelle, j’ai dû le créer, en

Florence Guillaume

m’appuyant sur la démarche présentée par Florence Guillaume, professeure ordinaire à la Faculté de droit de l’Université de Neuchâtel et auteure d’un cours sur le droit des successions en ligne et librement accessible, d’une très haute qualité pédagogique. Ce support, composé de tutoriels, sera mis à jour à fin septembre pour tenir compte de la révision du droit des successions. La professeure Guillaume a par ailleurs accepté de valider l’exemple sur le remariage du conjoint survivant usufruitier que je présente ci-dessous.

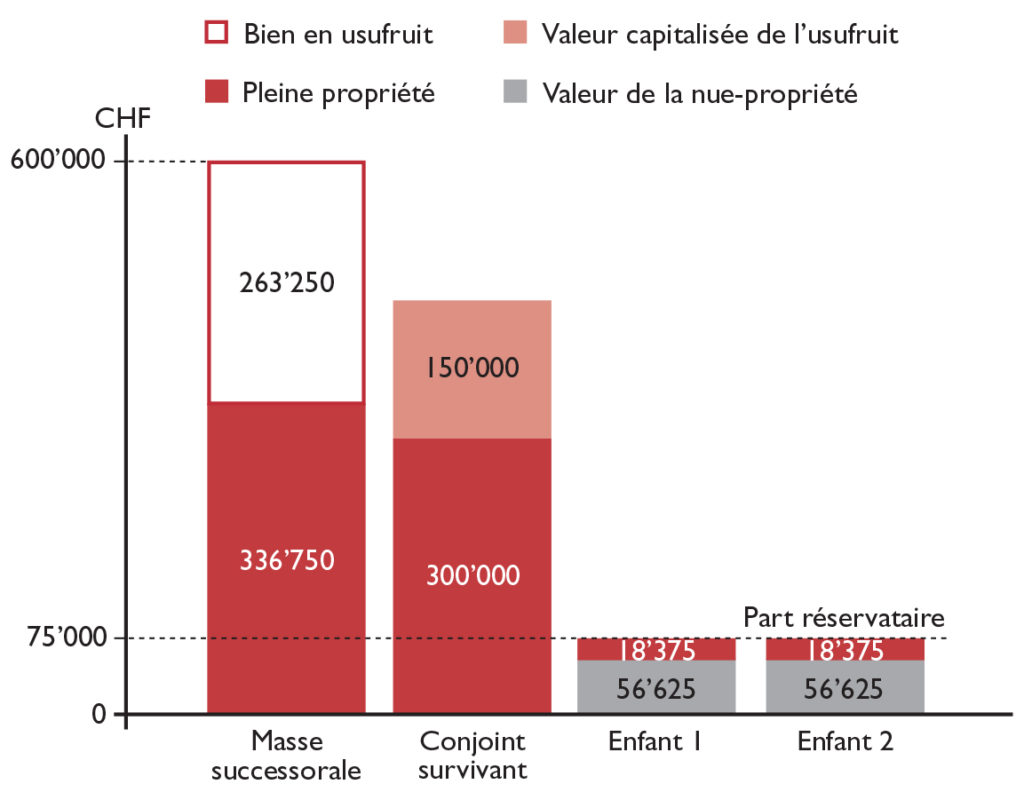

En cas de remariage du conjoint survivant, la protection de celui-ci contre l’action en réduction des enfants communs tombe. La loi prévoit que le conjoint survivant qui se remarie doit se retrouver dans la situation qui aurait été la sienne si son précédent conjoint n’avait pas porté atteinte aux réserves héréditaires de leurs enfants en le favorisant au moyen d’un usufruit. Les enfants communs récupèrent donc l’entier de leurs droits réservataires. Si ces derniers intentent une action en réduction contre leur parent, il y a deux solutions : soit le conjoint survivant leur verse une indemnité correspondant à la différence entre la part réservataire de chacun des deux enfants, qu’on appelle soulte. Soit, dans notre exemple 10’470 francs :

Comme il y a deux enfants, le conjoint remarié devra verser 20’940 francs (= CHF 10’470 x 2). Mais il y a un autre moyen pour couvrir les parts réservataires des enfants, surtout si le conjoint survivant n’a pas de liquidités disponibles pour verser la soulte à ses enfants. Il s’agit de réduire l’usufruit pour dégager un montant en pleine propriété pour faire l’appoint. Toute la question est de savoir de combien. En d’autres termes, il faut calculer la VCU maximale permettant le respect des parts réservataires des enfants.

Pour déterminer cette valeur, on considère tout d’abord le montant que le conjoint survivant recevra en pleine propriété, en application de l’article 473 du CC, qui est toujours de 300’000 francs dans cet exemple. Ensuite, on déduit sur l’autre moitié la part réservataire des deux enfants, qui sera d’un quart de la succession (composée d’un patrimoine de 600’00 francs), soit 150’000 francs (= CHF 600’000 / 4). La différence de 150’000 francs constituera donc la VCU maximale avant que l’usufruitier n’empiète sur les parts réservataires des enfants :

Cette VCU maximale de 150’000 francs nous permet ensuite d’obtenir la part du bien soumis à l’usufruit selon la formule suivante, soit 263’250 francs :

La réduction de la part du bien soumise à usufruit entraîne l’augmentation de la pleine propriété de la masse successorale, qui passe ainsi de 300’000 francs à 336’750 francs (= CHF 600’000 – CHF 263’250). Par ailleurs, la valeur de la nue-propriété va également reculer, à hauteur de 113’250 francs :

Comme la part réservataire des enfants est de 150’000 francs, ils ont droit, en sus, à une part en copropriété de 36’750 francs :

Donc, au bout du compte, le conjoint survivant bénéficie de l’usufruit pour une VCU de 150’000 francs, à quoi s’ajoute une part en pleine propriété de 300’000 francs. Le montant de 36’750 francs restant en pleine propriété revient aux enfants, soit à hauteur de 18’375 francs (= CHF 36’750 / 2) pour chacun, qui compléteront la moitié de la valeur de nue-propriété réduite, soit 56’625 francs (= CHF 113’250 / 2). Finalement, leur réserve héréditaire sera respectée, à hauteur de 75’000 francs (= CHF 56’625 + CHF18’375), comme on peut le représenter graphiquement.

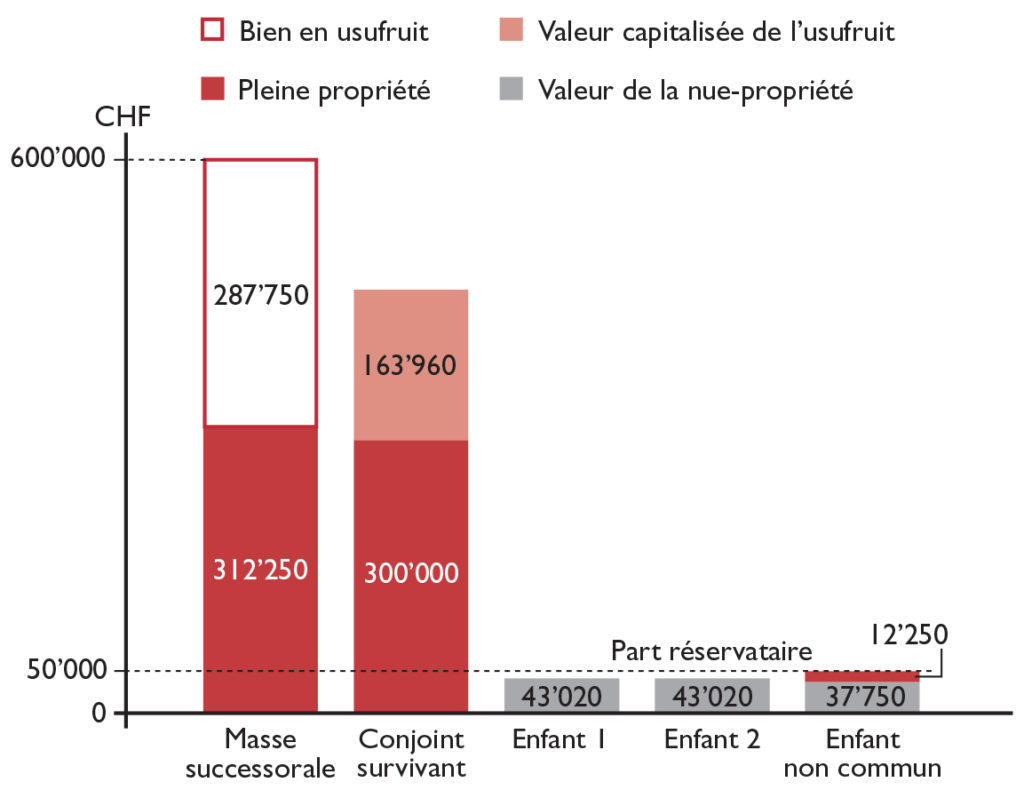

Enfants non communs

En présence d’enfants non communs, la règle se complique quelque peu. Le message du CF propose ainsi l’exemple suivant, avec deux enfants communs et un troisième issu d’un précédent mariage du défunt. Chaque enfant a droit à une part réservataire d’une demi de sa part successoralE, soit un quart (= 1/2 x 1/2). Comme la masse successorale est de 600’000 francs, la part réservataire des enfants se monte à 150’000 francs (= CHF 600’000 / 4), soit 50’000 francs par enfant (= CHF 150’000 / 3). Dans ce cas, il faut dissocier le partage successoral des enfants en deux groupes : celui des enfants communs et celui de l’enfant non commun, de manière proportionnelle au nombre d’héritiers. Ainsi, la masse successorale à partager entre la veuve et ses deux enfants sera de 400’000 francs (= CHF 600’000 x 2/3) et de 200’000 francs (= CHF 600’000 x 1/3) entre la veuve et l’enfant de son mari.

Commençons par la répartition entre la veuve et ses enfants, sur laquelle on peut appliquer l’article 473 du CC. Soit la moitié en pleine propriété pour la veuve, soit 200’000 francs (= CHF 400’000 / 2) et la VCU sur l’autre moitié, soit 113’960 francs :

Quant à la nue-propriété des enfants communs, elle s’élève à 86’040 francs :

Soit par enfant, 43’020 francs (= CHF 86’040 / 2). La réserve de 50’000 francs par enfant est lésée, mais ne peut faire l’objet d’une action en réduction en vertu de l’article 473 du CC.

En revanche, l’enfant non commun peut réclamer une indemnisation si sa réserve de 50’000 francs n’est pas respectée. Ce qui est le cas dans cet exemple avec un usufruit portant sur 100’000 francs : la nue-propriété est insuffisante pour couvrir sa réserve, avec un manque de 6’980 francs (= CHF 50’000 – CHF 43’020).

Pour respecter la réserve, il faut donc diminuer la part de l’usufruit de l’enfant non commun pour ramener sa valeur capitalisée à la même valeur, soit 50’000 francs, On peut faire le calcul avec la formule suivante, soit 87’750 francs :

L’usufruit maximal ne peut donc porter que jusqu’à 87’750 francs pour le partage entre la veuve et l’enfant non commun du conjoint décédé. La nue-propriété revenant à l’enfant s’élève ainsi à 37’750 francs :

Au total, la veuve touchera toujours 300’000 francs en pleine propriété, tandis qu’elle aura droit à un usufruit sur 287’750 francs (= CHF 200’000 + CHF 87’750), pour une VCU de 163’960 francs (= CHF 113’960 + CHF 50’000). De son côté, l’héritier non commun aura droit à une nue-propriété sur 87’750 francs, soit une valeur de 37’750 francs, à laquelle s’ajoutera 12’250 francs en pleine propriété, lui permettant d’atteindre sa réserve de 50’000 francs. Pour les deux enfants communs, leur part d’héritage ne change pas, et correspond toujours à une valeur de nue-propriété de 43’020 francs chacun, comme on peut le voir dans le graphique suivant :

Comme la réserve de la veuve et de l’enfant s’élève à un quart de la masse de calcul des réserves, elle se monte donc à 30’000 francs :

Comme la réserve de la veuve et de l’enfant s’élève à un quart de la masse de calcul des réserves, elle se monte donc à 30’000 francs :

Cette VCU permet d’obtenir immédiatement la valeur de la nue-propriété, puisque c’est la différence entre la valeur du bien sous usufruit et celle de la VCU. Soit 129’060 francs :

Cette VCU permet d’obtenir immédiatement la valeur de la nue-propriété, puisque c’est la différence entre la valeur du bien sous usufruit et celle de la VCU. Soit 129’060 francs : Comme il y a deux enfants, chacun d’eux reçoit la moitié de cette nue-propriété, soit 64’530 francs (= CHF 129’060 / 2). On constate toutefois que leur réserve héréditaire se monte à 75’000 francs (= CHF 600’000 x 1/4 x 1/2) : les enfants sont donc lésés à hauteur de 10’470 francs (= CHF 75’000 – CHF 64’530), comme on peut le représenter graphiquement :

Comme il y a deux enfants, chacun d’eux reçoit la moitié de cette nue-propriété, soit 64’530 francs (= CHF 129’060 / 2). On constate toutefois que leur réserve héréditaire se monte à 75’000 francs (= CHF 600’000 x 1/4 x 1/2) : les enfants sont donc lésés à hauteur de 10’470 francs (= CHF 75’000 – CHF 64’530), comme on peut le représenter graphiquement :

Comme il y a deux enfants, le conjoint remarié devra verser 20’940 francs (= CHF 10’470 x 2). Mais il y a un autre moyen pour couvrir les parts réservataires des enfants, surtout si le conjoint survivant n’a pas de liquidités disponibles pour verser la soulte à ses enfants. Il s’agit de réduire l’usufruit pour dégager un montant en pleine propriété pour faire l’appoint. Toute la question est de savoir de combien. En d’autres termes, il faut calculer la VCU maximale permettant le respect des parts réservataires des enfants.

Comme il y a deux enfants, le conjoint remarié devra verser 20’940 francs (= CHF 10’470 x 2). Mais il y a un autre moyen pour couvrir les parts réservataires des enfants, surtout si le conjoint survivant n’a pas de liquidités disponibles pour verser la soulte à ses enfants. Il s’agit de réduire l’usufruit pour dégager un montant en pleine propriété pour faire l’appoint. Toute la question est de savoir de combien. En d’autres termes, il faut calculer la VCU maximale permettant le respect des parts réservataires des enfants.

L’usufruit maximal ne peut donc porter que jusqu’à 87’750 francs pour le partage entre la veuve et l’enfant non commun du conjoint décédé. La nue-propriété revenant à l’enfant s’élève ainsi à 37’750 francs :

L’usufruit maximal ne peut donc porter que jusqu’à 87’750 francs pour le partage entre la veuve et l’enfant non commun du conjoint décédé. La nue-propriété revenant à l’enfant s’élève ainsi à 37’750 francs :