Si l’on est quelque peu familier de notre droit successoral, la révision qui est entrée en vigueur au 1er janvier ne va pas poser de gros problèmes pour s’y adapter. En effet, l’essentiel de la réforme porte sur les réserves, et notamment sur la réduction de celle qui est attribuée aux descendants, ramenée au niveau de la réserve qui revient au conjoint survivant, à la moitié de la part légale, soit le quart de la succession, ainsi que la suppression de celle qui était accordée aux parents – père et/ou mère – du défunt. D’autres changements moins importants sont intervenus, notamment dans le cadre de la procédure de divorce, comme j’en avais déjà parlé dans mon billet du 16 septembre de l’année dernière. D’autres constituent souvent des clarifications, voire une codification de la pratique, comme c’est le cas en matière de 3e pilier lié bancaire, que j’avais également traité dans mon billet du 18 août.

Une série de tutoriels très efficaces

Si les modifications au niveau des réserves apparaissent très simples, leurs conséquences sont moins évidentes qu’il n’y paraît lorsqu’elles sont appliquées dans des successions un peu complexes, en particulier lorsque des dispositions testamentaires ont été prises pouvant léser les réserves. Par bonheur, ce besoin est comblé par une série de tutoriels sur le droit successoral proposés par l’Université de Neuchâtel, en libre accès, dont j’avais déjà fait état dans mon billet du 28 juin dernier consacré au legs d’usufruit dans le nouveau droit successoral. Cet ensemble de cours en ligne, proposé par Florence Guillaume, Professeure ordinaire à la Faculté de droit, est un support de cours pour ses étudiants de 2e année, mais qui peut parfaitement être étudié en toute autonomie. Même si cela demande un certain effort, pour ne pas le cacher.

Présentation habile

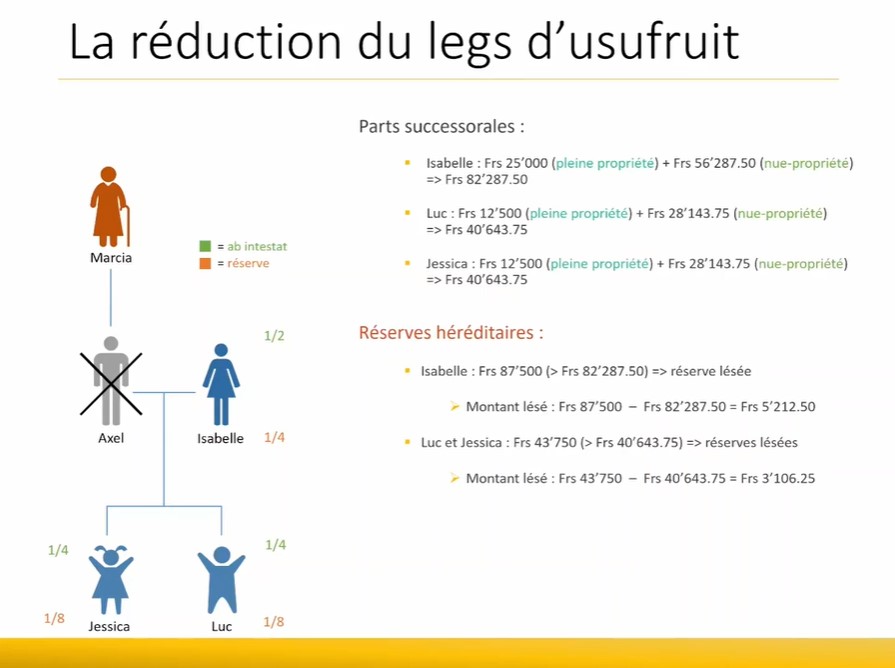

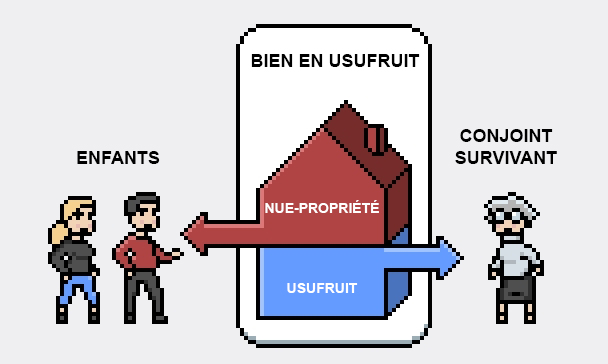

Ces tutoriels s’avèrent particulièrement précieux par les nombreux exemples détaillés, habilement mis en image dans le cadre de Powerpoint, permettant de suivre pas à pas les raisonnements amenant à la répartition finale des parts et les éventuelles lésions de parts réservataires. Par exemple pour le legs d’usufruit, on peut observer comment le bien est démembré, de manière virtuelle, entre l’usufruit et la nue-propriété, et comment on calcule leur valeur respective. Ce qui permet de déterminer le respect ou non des parts réservataires, comme on le voit dans le slide ci-dessous tiré du cours consacré à cette thématique. En cas de lésions de ces dernières, et en cas d’action en réduction, on voit qu’elle peut se réaliser soit par le versement d’une soulte, soit par une réduction de l’usufruit. Cette mise en pratique, comme l’explique Iago Baumann, assistant de la Professeure Guillaume, qui a participé à la mise à jour de ce support pour l’adapter à la révision de la loi sur les successions, est d’autant plus utile que « si l’on en reste au principe, on risque de passer à côté de l’impact de la modification des réserves dans ce cadre ».

Contenu

Ces tutoriels sont au nombre de six. Le premier couvre la succession légale, dite ab intestat, c’est-à-dire sans testament, avec le système des trois parentèles, la place du conjoint survivant dans la succession, notamment lorsqu’il entre en concours avec d’autres héritiers légaux. Le deuxième cours en ligne porte sur la succession volontaire. On y développe notamment la question des réserves héréditaires, avec moult exemples détaillés. Les deux tutoriels suivants sont consacrés au legs d’usufruit. Le troisième se concentre sur l’explication de cette notion et les calculs de la valeur capitalisée de l’usufruit et de la nue-propriété, ainsi que la manière dont on peut procéder à une réduction en cas de lésion des réserves. Tandis que le quatrième se concentre sur le legs d’usufruit en faveur du conjoint survivant, dans le cadre de l’article 473 du CC, qui vient d’être révisé. Enfin, les deux derniers cours en ligne portent sur la liberté de disposer en cas de mort. Le cinquième cours en ligne présente notamment les questions de rapport d’avancement d’hoirie, et leur sort en cas de répudiation, ou encore la dispense de rapport en cas d’excédent. Quant au sixième tutoriel, il se penche les libéralités sujettes à réduction, avec des exemples très détaillés.

Temps d’étude

Combien de temps faut-il consacrer à cette formation pour en assimiler la matière ? Selon Iago Baumann, il faudrait compter deux heures par tutoriel pour des étudiants dont c’est le support de cours, soit au total environ douze heures. Personnellement, j’y ai consacré plusieurs dizaines d’heures, en devant m’arrêter très souvent pour réfléchir et essayer de refaire les calculs présentés, qui sont parfois difficiles à saisir immédiatement. Par ailleurs, et même pour un journaliste aguerri, il est parfois difficile de trouver un spécialiste suffisamment pointu – et accessoirement disponible – qui puisse lui fournir l’éclaircissement recherché lorsqu’il bloque sur l’un ou l’autre point. D’autant plus que les ouvrages de référence sur le sujet, que l’on peut trouver normalement dans nos bibliothèques universitaires, sont en cours de mise à jour. On peut évidemment se reporter au message du Conseil fédéral sur la réforme publiée en 2018, tout en sachant que certaines des modifications commentées ont été abandonnées lors de leur traitement au Parlement, telle la créance d’assistance pour le concubin ou la concubine, ou été profondément modifiée, comme l’attribution des acquêts au conjoint survivant. Comme je l’ai appris à mes dépens…

Faire ses devoirs

Cet excellent support ne peut malheureusement se suffire à lui-même si l’on ne dispose de quelques notions de droit du mariage, en particulier de ce qui est lié aux différents régimes matrimoniaux et à leur liquidation en cas de décès. En fait, explique Iago Baumann : « Les étudiants à qui sont destinés ces tutoriels ont déjà suivi une telle formation préalable. C’est pourquoi ces cours en ligne sont basés sur le droit successoral au sens strict. ». Mais le droit du mariage ne constitue heureusement pas la partie la plus complexe en matière de succession et il est assez facile d’en connaître les rudiments. Par ailleurs, certains aspects ont été peu développés dans les tutoriels, comme l’impact de l’attribution des acquêts au conjoint survivant lorsqu’un ou plusieurs enfants non communs font partie de l’hoirie. Mais, comme l’indique Leonel Constantino Ferreira, qui est également assistant de la Professeure Guillaume, « cette thématique est traitée dans le cours traditionnel avec les étudiants ». Peut-être faudrait-il retourner sur les bancs de l’Université… Plus sérieusement, pour un cours accessible en ligne gratuitement, il ne faut pas se montrer trop gourmand ! D’autant plus que la matière présentée apporte de toute façon une très grande valeur ajoutée par rapport à ce qui est disponible aujourd’hui sur le marché.

Une réforme en plusieurs étapes

Pour élargir la perspective, Leonel Constantino Ferreira, estime que la réforme entrée en vigueur au 1er janvier est importante, surtout si l’on considère « que la révision de la liberté de disposer ne constitue qu’une première étape, qui sera suivie par une deuxième visant à faciliter la transmission d’entreprise, afin d’éviter que celui ou celle qui veut reprendre la société n’en soit empêché par les prétentions des autres héritiers réservataires. La réduction des réserves des enfants va d’ailleurs dans le sens de cet objectif. »

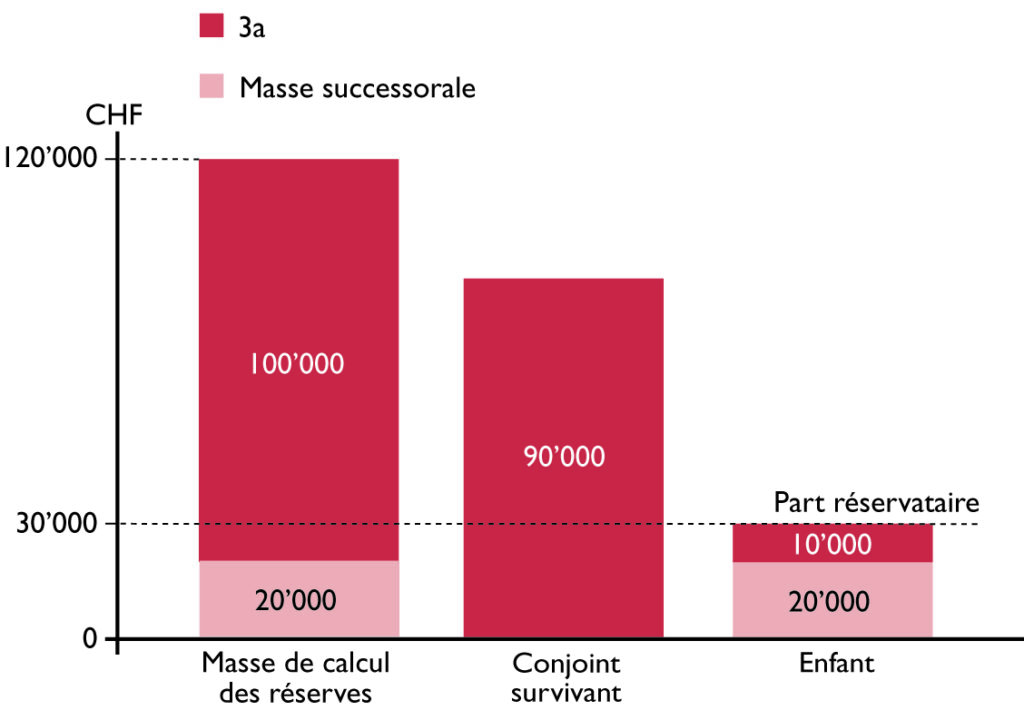

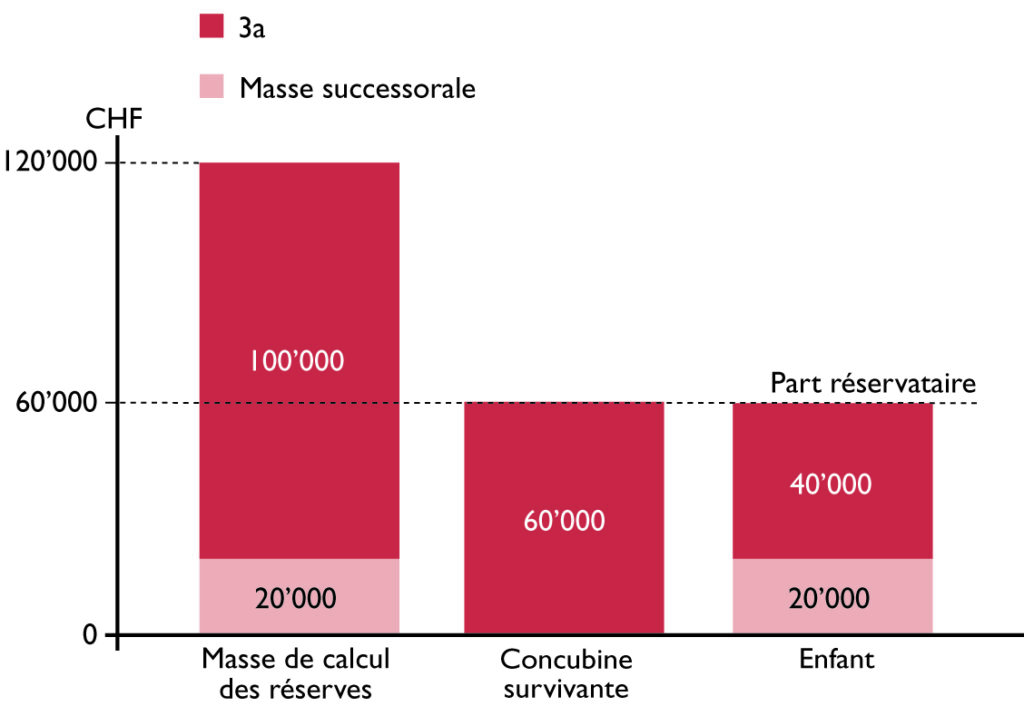

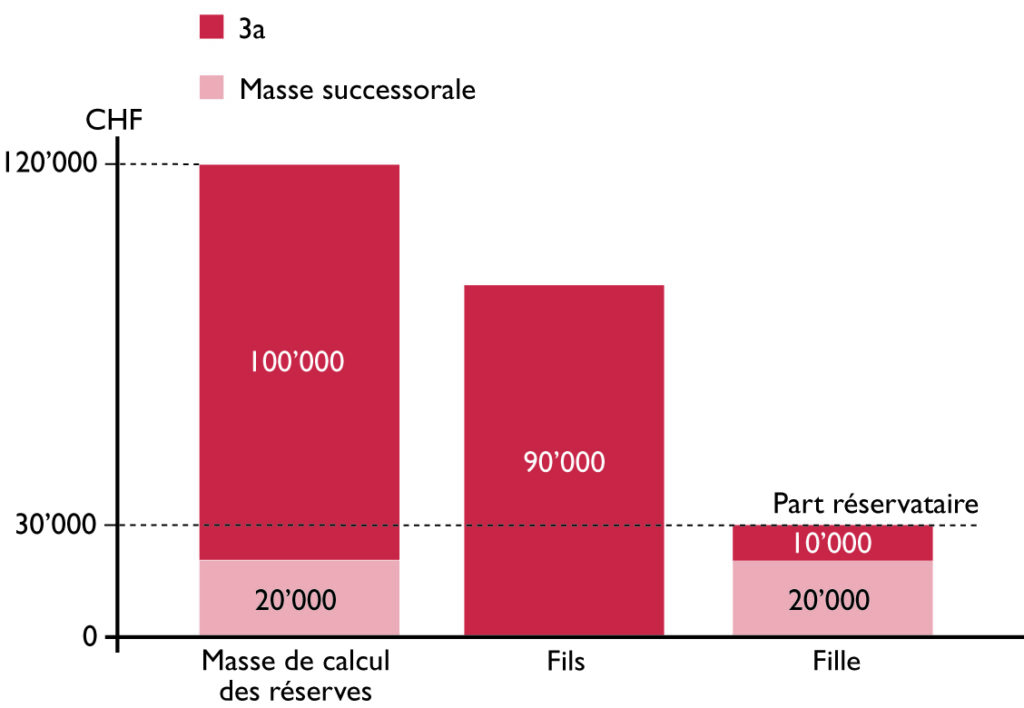

Comme la réserve de la veuve et de l’enfant s’élève à un quart de la masse de calcul des réserves, elle se monte donc à 30’000 francs :

Comme la réserve de la veuve et de l’enfant s’élève à un quart de la masse de calcul des réserves, elle se monte donc à 30’000 francs :

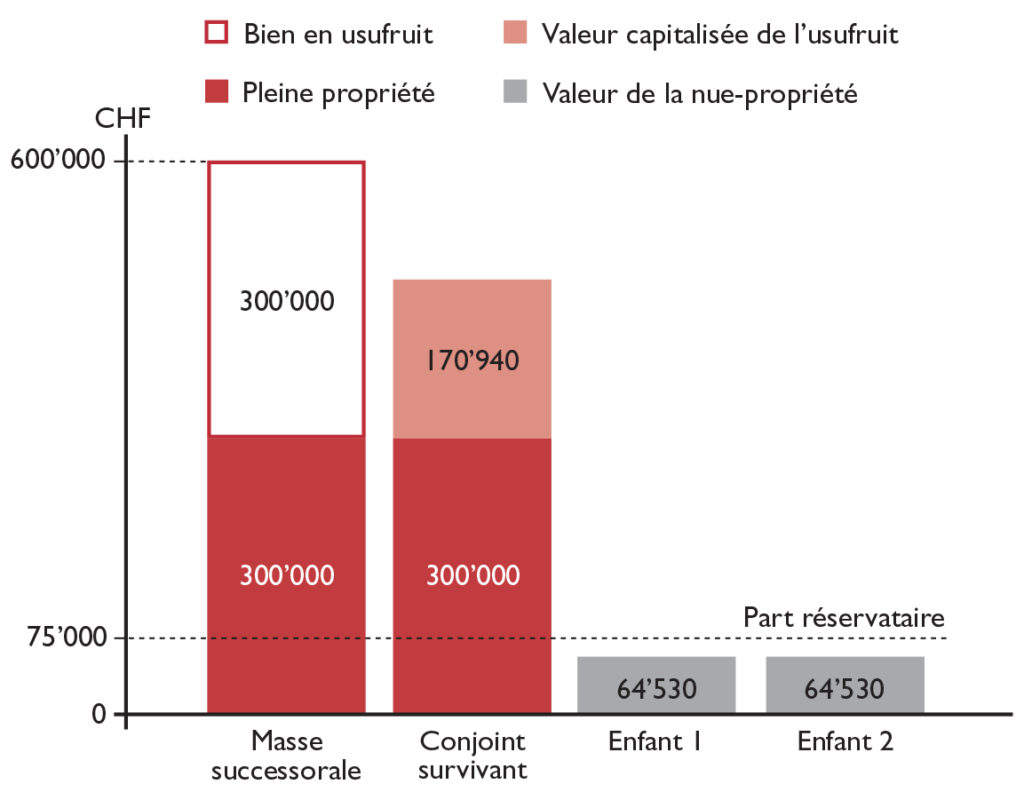

Cette VCU permet d’obtenir immédiatement la valeur de la nue-propriété, puisque c’est la différence entre la valeur du bien sous usufruit et celle de la VCU. Soit 129’060 francs :

Cette VCU permet d’obtenir immédiatement la valeur de la nue-propriété, puisque c’est la différence entre la valeur du bien sous usufruit et celle de la VCU. Soit 129’060 francs : Comme il y a deux enfants, chacun d’eux reçoit la moitié de cette nue-propriété, soit 64’530 francs (= CHF 129’060 / 2). On constate toutefois que leur réserve héréditaire se monte à 75’000 francs (= CHF 600’000 x 1/4 x 1/2) : les enfants sont donc lésés à hauteur de 10’470 francs (= CHF 75’000 – CHF 64’530), comme on peut le représenter graphiquement :

Comme il y a deux enfants, chacun d’eux reçoit la moitié de cette nue-propriété, soit 64’530 francs (= CHF 129’060 / 2). On constate toutefois que leur réserve héréditaire se monte à 75’000 francs (= CHF 600’000 x 1/4 x 1/2) : les enfants sont donc lésés à hauteur de 10’470 francs (= CHF 75’000 – CHF 64’530), comme on peut le représenter graphiquement :

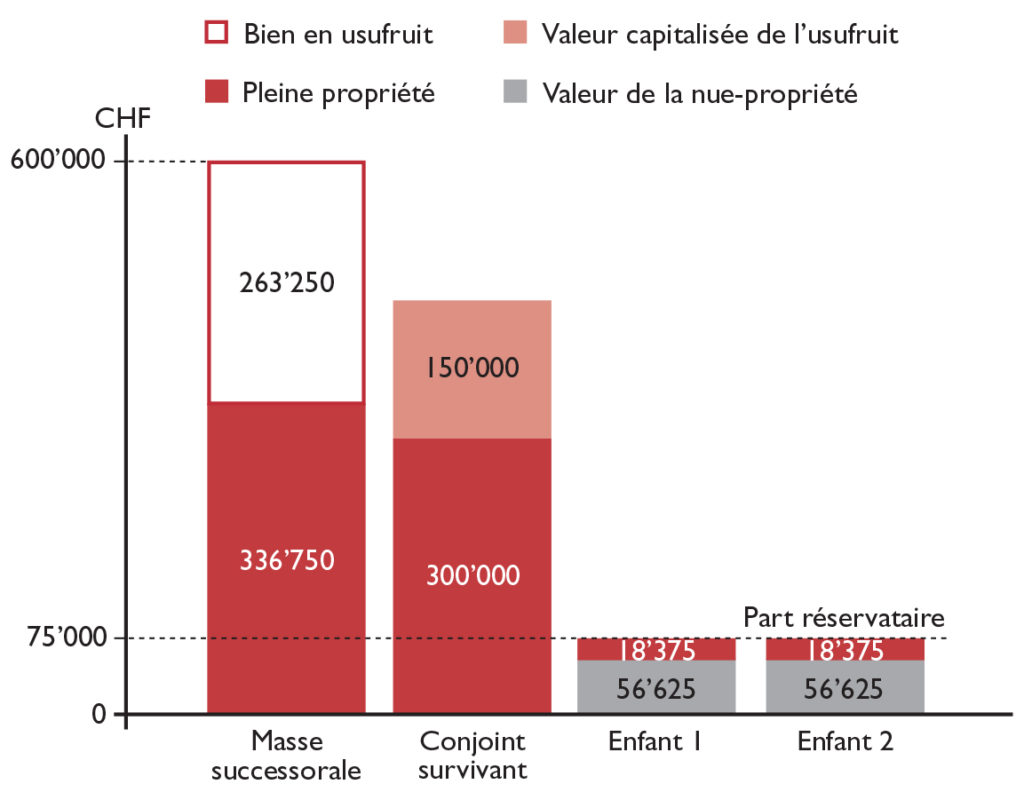

Comme il y a deux enfants, le conjoint remarié devra verser 20’940 francs (= CHF 10’470 x 2). Mais il y a un autre moyen pour couvrir les parts réservataires des enfants, surtout si le conjoint survivant n’a pas de liquidités disponibles pour verser la soulte à ses enfants. Il s’agit de réduire l’usufruit pour dégager un montant en pleine propriété pour faire l’appoint. Toute la question est de savoir de combien. En d’autres termes, il faut calculer la VCU maximale permettant le respect des parts réservataires des enfants.

Comme il y a deux enfants, le conjoint remarié devra verser 20’940 francs (= CHF 10’470 x 2). Mais il y a un autre moyen pour couvrir les parts réservataires des enfants, surtout si le conjoint survivant n’a pas de liquidités disponibles pour verser la soulte à ses enfants. Il s’agit de réduire l’usufruit pour dégager un montant en pleine propriété pour faire l’appoint. Toute la question est de savoir de combien. En d’autres termes, il faut calculer la VCU maximale permettant le respect des parts réservataires des enfants.

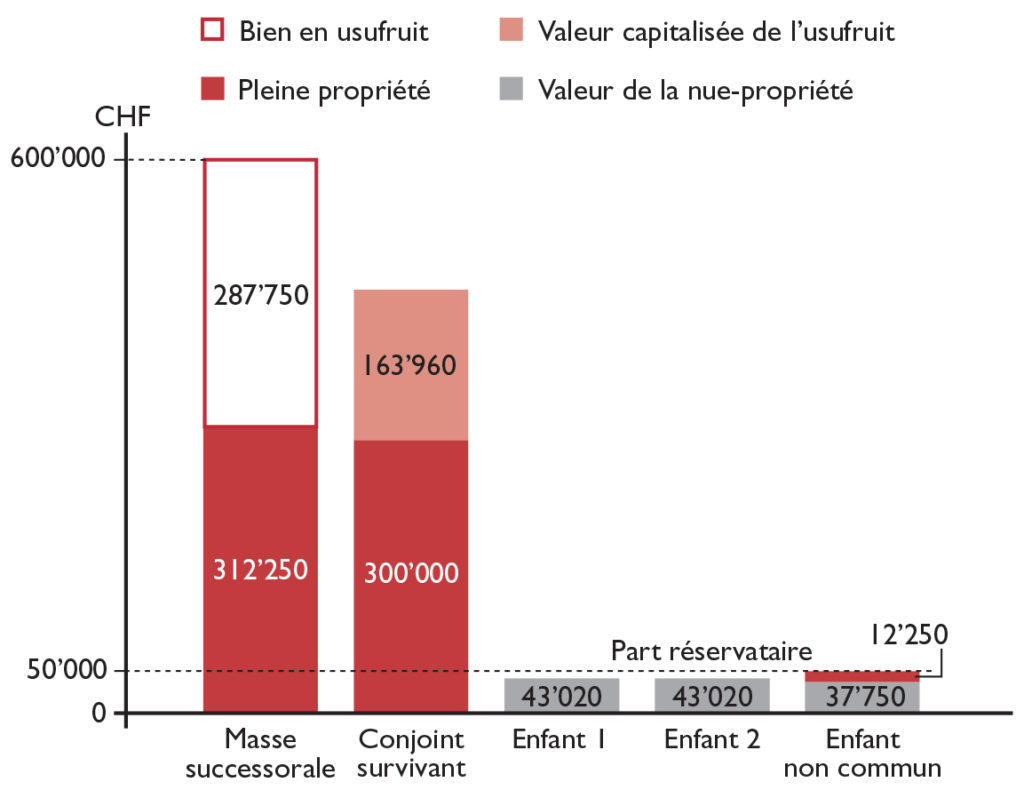

L’usufruit maximal ne peut donc porter que jusqu’à 87’750 francs pour le partage entre la veuve et l’enfant non commun du conjoint décédé. La nue-propriété revenant à l’enfant s’élève ainsi à 37’750 francs :

L’usufruit maximal ne peut donc porter que jusqu’à 87’750 francs pour le partage entre la veuve et l’enfant non commun du conjoint décédé. La nue-propriété revenant à l’enfant s’élève ainsi à 37’750 francs :