La SPAC, ou Special Purpose Acquisition Company, est une société sans activité opérationnelle dont les titres sont émis sur un marché boursier (IPO) en vue d’une acquisition ou d’une fusion future dans un secteur particulier et avant une échéance déterminée. En d’autres termes, les SPAC sont des sociétés publiques fictives créées pour rendre publiques des entreprises cibles en fusionnant avec elles, ce qui évite à la cible de devoir passer par le processus traditionnel d’introduction en bourse (et de payer 5 ou 6 % de frais).

Les SPAC sont essentiellement l’inverse d’une introduction en bourse traditionnelle: une société s’introduit d’abord en bourse avec l’intention d’acquérir une société privée pour l’intégrer dans sa structure. Ce sont en fait des « coquilles vides » qui s’introduisent en bourse en amont, sans activités commerciales existantes ni résultats à présenter, tout en demandant aux investisseurs une sorte de chèque en blanc.

Il ne se passe pas une semaine sans que l’on ait vent d’une entreprise qui fasse son entrée en bourse via une SPAC. Il est à noter qu’en 2020, les SPAC ont levé plus de fonds lors de leurs introductions en bourse que durant toute la décennie précédente. Rien que l’an dernier, pas moins de 250 SPACs sont entrées en bourse, quatre fois plus que les années précédentes. On assiste en effet à une SPAC-mania.

Penchons-nous d’abord sur le fonctionnement d’une SPAC comme le présentent Michael Klausner (Université de Stanford), Michael Ohlrogge (NYU) et Emily Ruan (Université de Stanford) qui, en novembre dernier, ont publié A Sober Look at SPACs.

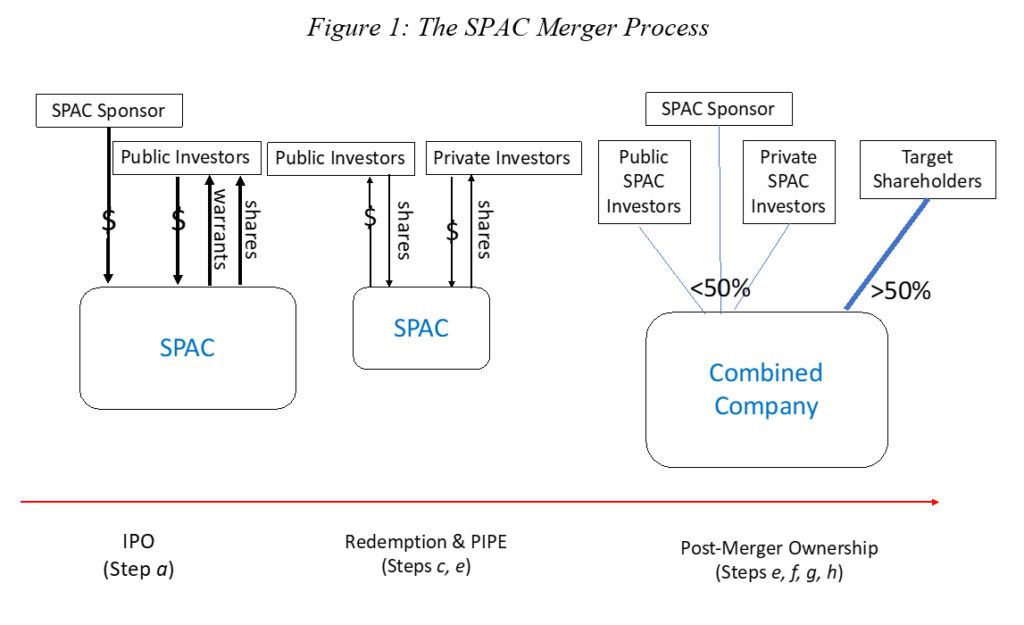

a) Les investisseurs publics achètent des unités composées d’actions et de bons de souscription lors de l’introduction en bourse d’une SPAC; le sponsor reçoit le mêmes type d’unités avec une promotion de 25 % et contribue également en espèces au paiement des frais de fonctionnement de la SPAC en échange d’un plus grand nombre d’unités.

b) Dans un délai de deux ans, la SPAC propose une fusion par laquelle une société privée devient cotée en bourse.

c) Les actions des investisseurs publics (souvent, bien plus des deux tiers du total de la SPAC) sont offertes au rachat.

d) Simultanément à la fusion, le sponsor et/ou des tiers achètent des actions dans le cadre de placements privés (PIPE) pour reconstituer une partie des liquidités que la SPAC a versées pour racheter les actions.

e) La fusion cible est réalisée.

f) Les actionnaires publics restants de la SPAC possèdent une petite partie des capitaux propres de la société issue de la fusion, et

g) le promoteur et les investisseurs privés tiers détiennent également de petites parts du capital de la société.

Les auteurs de l’article analysent les 47 SPACs ayant conclu des opérations de fusion entre le 1er janvier 2019 et le 30 juin 2020. Alors Oncle Picsou: le jeu en vaut-il la chandelle?

Quelques points sont à considérer:

- Droit de rachat des investisseurs: l’une des principales caractéristiques de la SPAC est que les investisseurs publics de l’IPO de la SPAC ont le droit de racheter leurs actions avant la fusion cible à un prix de rachat égal au prix qu’ils ont payé plus un rendement; ils conservent également les bons (et les droits). Cet investissement, essentiellement sans risque, a permis d’obtenir un rendement annualisé moyen de 11,6 % pour les investisseurs qui ont racheté leurs actions lors des 47 opérations.

- Trois causes de dilution: les causes de dilution sont (i) la “promotion” de 25 % par le sponsor, (ii) les frais de souscription de l’introduction en bourse de la SPAC, et (iii) la dilution des actions post-fusion causée par les bons de souscription (et parfois les droits) de la SPAC. Et comme la plupart des investisseurs rachètent leurs actions (au plein prix plus le rendement), l’impact de ces coûts sur la dilution du reste des actions de la SPAC en circulation est arithmétiquement amplifié.

- Coûts de dilution: Klausner, et al. ont calculé que le coût médian des trois sources de dilution dans les 47 opérations était de 14,1% de la valeur des actions cibles après la fusion – 7,7% provenant de la promotion, 2,3% des frais d’opération et 4% des warrants et droits. Les 6 % pour souscrire à une introduction en bourse traditionnelle ne semblent donc comparativement pas si mauvais…

Et là, surprise ! Tous les participants à l’opération ne gagnent pas d’argent.

- Performance de la SPAC: elle tient en deux mots – pas bonne. Le rendement moyen des actionnaires dans les trois mois suivant la fusion pour les 47 opérations est de 2,9 %. Six et douze mois après la fusion, le rendement moyen des 47 opérations était respectivement de -12,3 % et -34,9 %. Les rendements moyens comparés à l’indice des introductions en bourse sont négatifs sur toutes les périodes. Les performances des SPAC à long terme après la fusion sont également faibles, les rendements moyens des SPAC pour chacune des dix dernières années étant inférieurs de 10 à 75 % à ceux de l’indice Russell 2000 (référence la plus courante pour les fonds communs de placement qui s’identifient comme étant de petite capitalisation).

- Cause des mauvaises performances: les auteurs ont constaté que la dilution de la SPAC est fortement corrélée aux pertes des actionnaires de la SPAC.

- Rendement des sponsors: le rendement médian 3 mois après la fusion pour les sponsors des 47 opérations sur leurs liquidités investies est de 202%.

- Net, Net: les sponsors prennent un certain risque et s’en sortent très bien. Les investisseurs des introductions en bourse réalisent un rendement hors normes sans risque. Et les actionnaires cibles après la fusion (dont le groupe comprend les investisseurs non rachetés) perdent de l’argent.

Effet de mode ou leurre, les SPAC ne sont pas prêtes à disparaître mais gare aux beaux discours qui cachent la réalité des chiffres.

Très intéressant. Est-ce qu’il existe quelque chose de similaire en Suisse?

Pas (encore) à ma connaissance mais on pourrait bientôt assister à des “répliques” européennes comme l’annonçait Reuters.

Très intéressant comme article ! Toutefois, je voulais savoir si c’est possible qu’une SPAC pouvait acquérir plusieurs entreprise ?

Merci d’avance pour votre retour.

C’est un article vraiment intéressant car il aborde des points qu’on ne voit pas forcément dans les autres articles ! Toutefois, savez-vous si les SPAC peuvent acquérir plusieurs entreprises simultanément ?

Il semblerait que cela soit possible mais la complexité qui s’ensuit semble croître exponentiellement, décourageant au passage la majorité des gens qui sont derrière le SPAC.