Le prélude est venu de l’annonce – certes attendue – de la rupture des négociations de LVMH et Tiffany & Co. en vue du rachat de la marque de joaillerie new-yorkaise. Le montant de la transaction à USD 16,2 milliards en aurait fait l’acquisition la plus coûteuse de l’histoire du luxe. Mais entre le début des négociations et la date prévue de la conclusion de la transaction le Covid est passé comme un tsunami sur les valorisations des marques de luxe. Le conglomérat français qui est le plus grand groupe de luxe au monde et valorisé plus de EUR 200 milliards par la bourse, peut facilement se permettre une telle acquisition, mais sa volonté a toujours été de payer le “juste prix”. Donc exit l’urgence de l’acquisition, dans les meilleurs délais de sa proie, destinée à cause des problèmes à son rival Richemont.

Tiffany s’apprête à porter plainte contre LVMH qu’elle accuse d’avoir volontairement ralentit la procédure des autorités antitrust européennes pour rendre impossible une signature du contrat avant la date butoir du 24 novembre de cette année. LVMH invoque une injonction du gouvernement français lui intimant de ne pas signer le deal avant le 6 janvier pour garder un joker contre l’administration Trump qui menace de taxer les biens français exportés vers les USA. La manoeuvre est naturellement destinée à éviter de devoir payer la pénalité (“termination fee”) prévue dans le contrat de rachat signé avec Tiffany qui obligerait le groupe français à lui payer USD 575 millions !

C’est une bonne nouvelle pour le groupe Richemont qui voit s’éloigner le spectre d’un concurrent très puissant qui pourrait causer du tort à sa marque phare Cartier.

Comment renégocier un prix d’achat qui a été fixé ?

Là nous entrons dans l’art de la négociation dans lequel M. Bernard Arnault, principal actionnaire du groupe LVMH, excelle ! Comme dans une partie de poker vous demandez aux autres joueurs de participer ou de renoncer à la surenchère sans bien sûr dévoiler votre jeu de cartes. Et comme vous avez des relais politiques au plus niveau de l’état français – ce qui est compréhensible si l’on tient compte de l’importance du groupe LVMH en tant que plus gros contribuable français – vous allez voir le ministre des affaires étrangères. Et vous lui parlez de votre souci avec une date de conclusion impérative pour le rachat d’une société américaine. Le ministre qui ne vous veut que du bien et qui est convaincu par vos intentions tout à fait louables et patriotiques de loyauté en faveur de l’état français, vous signe un courrier vous demandant de renoncer à la transaction avant le 6 janvier 2021. Les raisons invoquées sont la préservation des intérêts français face à la menace brandie par l’administration de Trump de taxer les importations en provenance de la France. Pour faire simple l’état français aimerait garder un atout dans sa manche en “interdisant” à LVMH de racheter une société américaine. Tout ceci bien sûr en totale contradiction avec les valeurs et règles d’une économie de marché qui interdit à un état de se mêler d’affaires relevant du droit commercial privé qui à priori dans le cas précis n’enfreint aucune norme légale.

L’art de la négociation pour l’acheteur : faire traîner les choses et invoquer l’imprévu

Je soupçonne presque M. Arnault qui possède une longe histoire de “négociations” dans le rachat de sociétés d’être un adepte des méthodes chinoises. Un bon homme d’affaires chinois vous fait toujours croire que vous avez conclu la négociation, lorsqu’il vous sort un nouvel élément du chapeau qui remet les compteurs à zéro et en règle générale lui permet de faire craquer son adversaire. Il semblerait que M. Arnault ait adopté cette méthode très efficace de l’effet de surprise dans une négociation qui permet de mettre KO un adversaire qui se voit déjà en train de sabrer le champagne.

Alors que les actionnaires de Tiffany se voit probablement déjà avec une plus-value de leurs comptes en banque, LVMH décide de stopper les négociations en invoquant la fameuse lettre de M. Le Drian – le ministre bien-intentionné – et le fait qu’elle ne pourra pas répondre aux interrogations des autorités de la concurrence, notamment celles de l’union européenne en temps et en heure. A souligner que la vitesse de réponse du groupe français aux autorités européennes relève plus de la lenteur helvétique que de la précipitation française.

Les conséquences du non-rachat de Tiffany par LVMH sur le monde du luxe

Je vous rassure tout de suite sur le fait que LVMH ira au bout de sa démarche et qu’elle attrapera sa proie au “juste prix”. La longue liste des acquisitions faites par M. Arnault et son groupe depuis plus de 35 ans sont un garant d’efficience. A l’exception de Gucci où la famille Pinault – une autre famille française active dans le luxe avec le groupe Kering – a grillé la politesse à M. Arnault et le rachat avorté d’Hermès….. qui a rapporté à LVMH la bagatelle d’un milliard d’euros au passage, M. Arnault se lève toujours de la table de poker en tant que vainqueur.

Les conséquences du report de ce rachat sont multiples : Richemont voit s’éloigner dans l’immédiat la menace d’un concurrent très sérieux pour sa marque phare Cartier. Le plan de LVMH étant de “muscler” Tiffany et de faire monter la marque en gamme de prix et de prestige. La stratégie de LVMH est intelligente, car elle lui permet de protéger par le bas sa marque Bulgari qui cartonne dans une gamme similaire à celle de Cartier, mais qui a des ambitions pour monter en gamme. Et surtout LVMH prend des parts de marché dans la joaillerie qui possède une structure encore fortement atomisée, car le fait d’avoir des marques fortes est encore récent. Historiquement beaucoup de bijouteries faisaient produire leurs propres bijoux ou possédaient leurs propres ateliers. Cartier a été le premier acteur de la joaillerie qui est devenu une marque transversale et qui a commencé à établir des produits iconiques facilement identifiables et donc porteurs de statut social.

Epilogue : tout le monde gagne comme à l’école des fans… sauf la proie

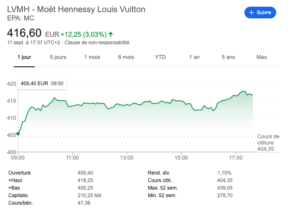

Le vendredi 11 septembre 2020 la banque américaine Morgan Stanley publie un rapport sur les bonnes performances de produits de luxe sur le marché US qui fait immédiatement grimper les actions en bourse des acteurs du luxe. Le rapport rédigé par son département de recherche sur l’industrie du luxe et intitulé sans équivoque “Not just a China story” et qui dit que malgré le fait que les chinois seront les contributeurs de 90% de la croissance de valeur de l’industrie du luxe dans les cinq prochaines années (estimation Bain Altagamma), le marché américain se porte bien ! Et le marché américain est toujours extrêmement important pour le luxe qui y gagne plus d’un dollar sur cinq (22%). Et c’est là où nous retrouvons Tiffany qui était plutôt à la peine depuis le début de la crise du Covid avec des ventes en baisse de 29% au dernier trimestre, se reprendre depuis début août avec une légère croissance des ventes. Comme Tiffany dépend fortement des ventes sur le marché américain (43% de son chiffre d’affaires) elle profite de façon surproportionnelle de cette croissance. Donc logiquement son cours devrait augmenter…. sauf qu’il baisse ! Mais pendant ce temps LVMH a augmenté sa valeur boursière de 7 milliards d’euros depuis l’annonce de “l’abandon” des négociations avec Tiffany. Tous les groupes de luxe ont d’ailleurs connu une augmentation substantielle de leur valeur en une journée selon un article de Bloomberg (réservé à leurs abonnés) intitulé “LVMH, Hermes Gain as Morgan Stanley Sees Rosier Luxury Outlook”.

Qui faut-il croire ?

Hereunder for the English version :

Industry: Understanding the Demise of the LVMH Tiffany Takeover