Finalement nous terminons l’année sur une note positive avec un mois de décembre qui a vu une croissance de 5,8% en valeur et qui clôture l’année avec un léger plus de 2,4% pour CHF 21,6 milliards de produits horlogers suisses vendus dans le monde.

Ce qui est par contre beaucoup plus inquiétant est la baisse drastique et ininterrompue des volumes de montres vendues ! En 2019 l’industrie horlogère suisse a vendu 20,4 millions de montres, soit une baisse de 3,1 millions d’unités sur une année ! L’essentielle de la baisse se concentre sur les montres à mouvements quartz avec une baisse de 2,8 millions d’unités, mais même les montres mécaniques connaissent une baisse de volumes avec une perte de 290’000 montres vendues en moins !

Une conjugaison de problèmes conjoncturels et structurels

Les chiffres positifs du mois de décembre ne sont malheureusement pas le reflet des ventes aux consommateurs finaux, mais le réassort effectué en vue du nouvel an chinois et de la fameuse semaine de congé qui engendre une frénésie d’achats notamment de produits de luxe. Il s’agit traditionnellement de la meilleure période de ventes pour l’ensemble du secteur du luxe, car comme nous le savons les clients chinois représentent aujourd’hui plus d’un tiers du marché mondial du luxe. Or manque de chance, les chiffres de ventes en Chine et ailleurs vont être catastrophiques dû au coronavirus qui est en train de paralyser l’activité économique chinoise. Car il est certain qu’en interdisant les voyages d’une soixantaine de millions de personnes, le pouvoir chinois a choisit de prendre le problème à bras le corps, mais en prenant aussi le risque d’étouffer les ventes du nouvel an chinois.

Le problème structurel est que l’offre suisse pour l’entrée et le milieu de gamme inférieur ne correspond visiblement plus à la demande d’une grande partie des acheteurs potentiels. Il y a une inadéquation grandissante entre une jeune génération de clients qui soit ne portent plus de montres ou alors des montres connectées. Comment doit-on recréer l’envie d’une nouvelle génération pour un objet porteur de valeurs culturelles liée à la mesure du temps ? Même si l’horlogerie suisse garde le haut du pavé avec une part de marché mondiale de 53% des montres vendues en valeur, mais que 2% en volume (20 millions sur 1 milliard), on peut se dire que sa marge de progression est énorme même à côté des montres connectées. L’addition des 20 millions de montres suisses et des 68 millions de montres connectées vendues l’année passée dans le monde (dont 28 millions d’Apple Watch !) laisse augurer d’un potentiel phénoménal à (re-)conquérir !

Le haut de gamme ne suffira pas à sauver une industrie

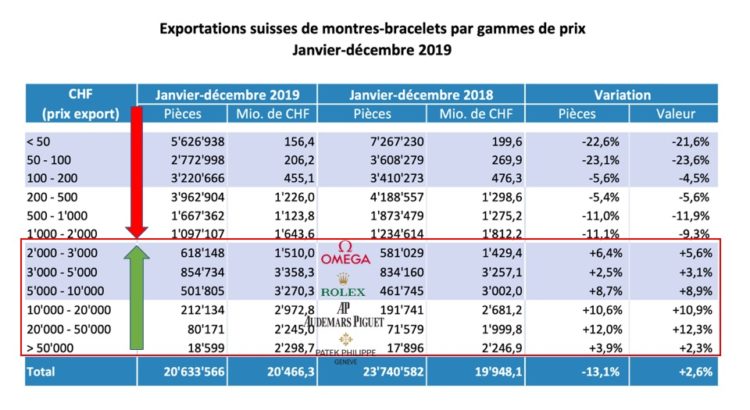

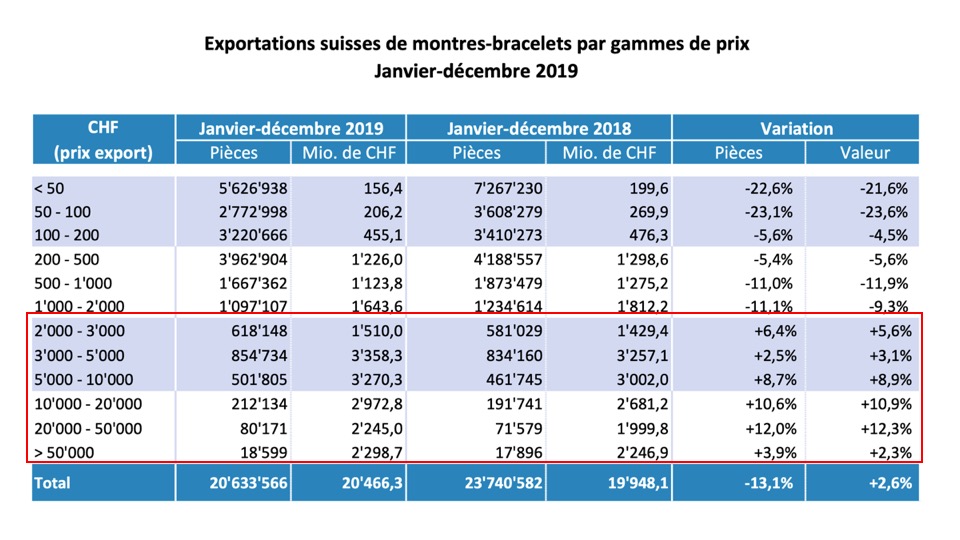

Le tableau ci-dessous illustre à la perfection l’inquiétante évolution de l’horlogerie suisse qui se réfugie dans une niche du haut de gamme avec une croissance uniquement dans les gammes de prix supérieurs à CHF 2’000 prix export, soit l’équivalent de CHF 5’000 prix public. Et comme par hasard c’est là où l’on retrouve plusieurs des rares marques qui ont encore de la croissance comme Omega (prix moyen estimé CHF 6’500) ou Rolex (prix moyen estimé CHF 12’000).

Cette croissance dans le haut de gamme est trompeuse, car elle pourrait faire penser que le salut ne viendra que par une croissance des prix. Comme expliqué notamment dans un précédent article, la disparition des volumes de production est un problème structurel majeur pour toute une industrie qui ne pourra plus occuper correctement ses moyens de production, ni amortir correctement ses frais de recherche et développement.

Lire également : https://blogs.letemps.ch/olivier-muller/2019/12/09/lindustrie-horlogere-suisse-ne-doit-pas-devenir-une-reserve-dindiens/

Une année 2020 qui s’annonce compliquée

Les menaces conjoncturelles sont multiples et variées et font craindre une année très compliquée, notamment pour l’industrie horlogère suisse :

- Entre un franc fort qui se rapproche à nouveau de la parité par rapport à l’euro (CHF/EUR 1,07 ce matin, +6% en 1 an)

- des cours de l’or qui s’envolent et renchérissent les coûts de production justement dans le haut de gamme qui continue de surperformer (CHF 49’600/kg ce matin, +17% en 1 an)

- le principal marché d’exportation, Hong Kong, qui perd 11% en 2019 en sell-in* qui ne représente pas les quantités vendues au client final, mais les quantités livrées aux distributeurs et détaillants. On estime que le sell-out** , qui sont les ventes des boutiques aux clients finaux, a baissé dans les boutiques hongkongaises de 60%, voire plus !

- Une autorité de surveillance de la concurrence – la bien mal nommée COMCO – suisse qui vient d’engendrer une terrible pagaille en interdisant au Swatch Group et sa filiale ETA de livrer ses principaux clients tout en l’obligeant à livrer des PME.

- des montres connectées et surtout Apple (35% de parts de marchés sur les 68 millions de montres connectées vendues en 2019 à travers le monde) qui menacent l’entrée de gamme et milieu de gamme inférieur de l’horlogerie suisse.

Un réveil qui risque d’être brutal pour tout une industrie

Heureusement nous avons un peloton de tête de marques qui continuent de gagner des parts de marché au détriment d’une myriade de petites marques. D’un côté des “block-busters” comme la Royal Oak d’Audemars Piguet et la Nautilus de Patek Philippe et de l’autre des micro-marques qui tentent péniblement de survivre. Une polarisation entre les champions qui captent plus de 90% de parts de marché (une trentaine de marques) et les autres (plus de 300 marques) qui se partagent moins de 10% du marché !

Il faut que l’industrie horlogère s’unisse pour créer un message commun et identitaire et défende ses valeurs sur les marchés mondiaux. Une voie serait de nommer un porte-parole de l’industrie – M. Horlogerie – qui s’emploie à promouvoir les valeurs d’une branche économique qui porte – avec le chocolat, le tourisme et l’industrie dans sa globalité – une image positive d’un petit pays qui ne doit sa prospérité qu’à ses exportations ! Une idée lancée par le journaliste du quotidien Le Temps et que je soutiens pleinement.

Lire également (réservé aux abonnés du quotidien Le Temps) : https://www.letemps.ch/economie/lhorlogerie-suisse-plus-desunie-jamais

Lire également : https://www.swissinfo.ch/fre/vendre-le–swiss-made-_les-horlogers-suisses-doivent-s-unir-pour-contrer-apple—co/45509514

*sell-in : les quantités de montres exportées et vendues aux intermédiaires grossistes ou détaillants et qui représentent le stock tampon pour parer aux délais de livraison.

** sell-out : les quantités de montres vendues aux clients finaux, soit par la marque en direct ou par ses concessionnaires.