L’original de cet article a été corédigé avec le professeur Jonathan Zhang de la Colorado State University aux USA et publié en anglais sur le site de la Rutgers Business School le 29 novembre 2022[1]. Le texte original en anglais et cette traduction sont soumis au droit d’auteur. Pour en faciliter la lecture la version française – éditée – sera publiée en plusieurs parties.

Contrairement à la plupart des entreprises qui connaissent des hauts et des bas en raison de disruptions technologiques ou de nouveaux modèles d’affaires, l’industrie mondiale du luxe, qui pèse CHF 1 200 milliards de chiffre d’affaires annuel (l’horlogerie suisse représente 3,6% de ce montant, soit CHF 43Mrd), subit moins de perturbations de ce type.

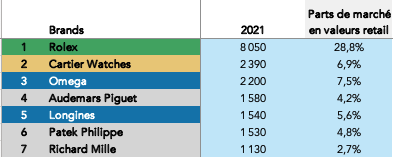

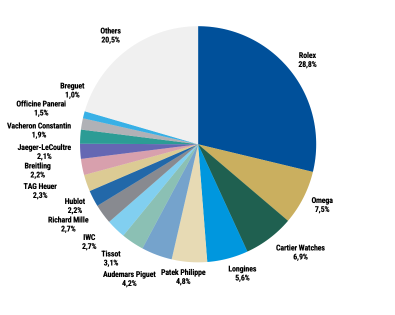

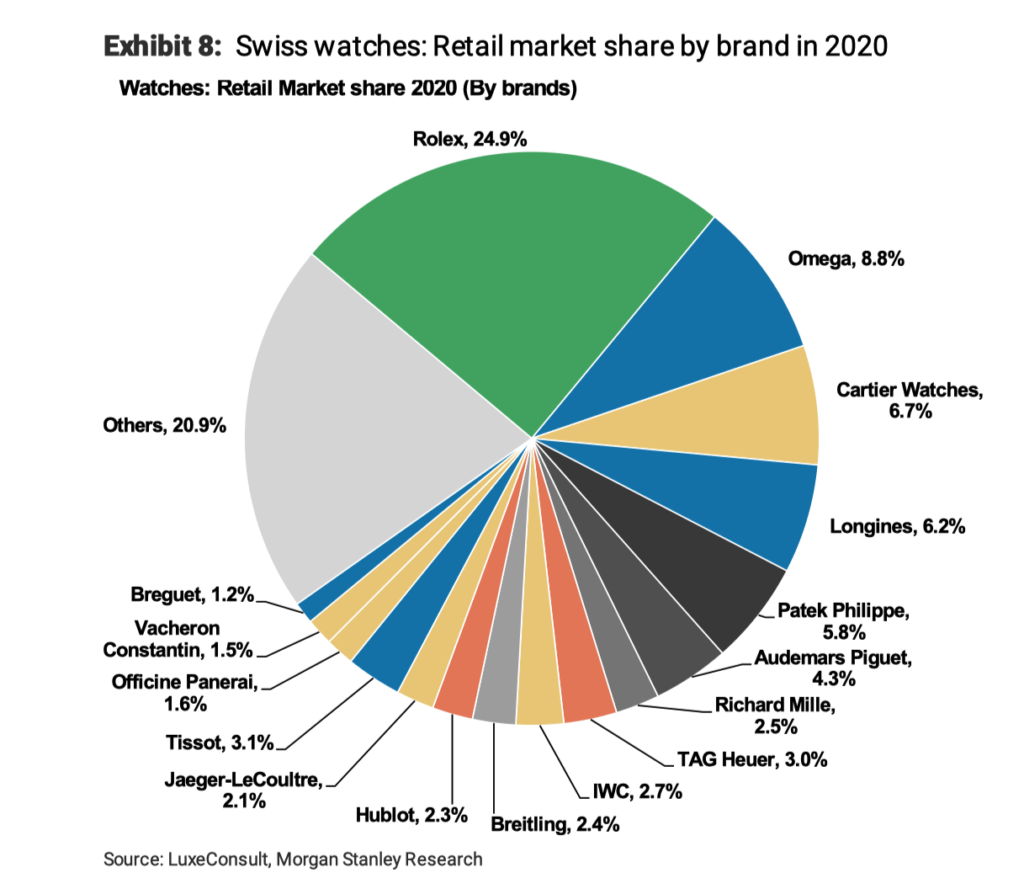

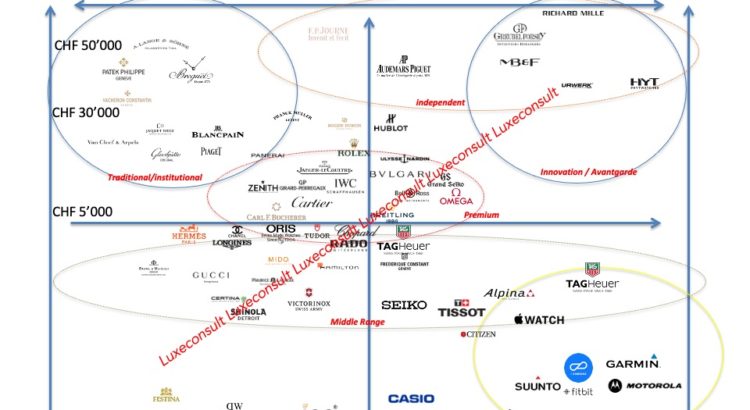

Cependant, cette relative stabilité technologique ne se traduit pas nécessairement par une stabilité commerciale, car le secteur dépend fortement de la création et du maintien de marques fortes. Le processus est dynamique, et les résultats peuvent être très prononcés. Par exemple, dans l’industrie horlogère suisse qui compte plus de 350 marques actives, ces dernières années, un petit nombre de marques telles que Rolex, Patek Philippe, Audemars Piguet et Richard Mille ont connu une croissance beaucoup plus rapide que leurs concurrentes et se taillent la part du lion dans les revenus (chiffre d’affaires et marges bénéficiaires) de l’industrie.

Construire et développer les marques de luxe

D’un autre côté, de nombreuses marques horlogères autrefois dominantes, comme Ebel et Corum, ont eu du mal à maintenir leurs anciens niveaux de prestige et de succès commercial.Nous nous sommes rendu compte que les modes opératoires pour le secteur du luxe peuvent être très différents de ceux proposés aux secteurs portés par les innovations technologiques et les nouveaux modèles d’affaires. La question qui s’impose est : “Comment construire et développer une marque de luxe ?”

Premièrement, les cycles des produits horlogers sont relativement longs car les exigences techniques sont beaucoup plus élevées que dans des industries telles que la mode. Deuxièmement, le prix relativement élevé en fait un secteur peu fréquent et à forte implication – les consommateurs effectuent souvent des recherches approfondies au cours du processus d’achat. Troisièmement, l’émotion, les récits socioculturels et le narratif de la marque (le storytelling) influencent fortement la prise de décision des consommateurs. Quatrièmement, la nature durable des produits entraîne un marché secondaire[2] robuste dans les ventes aux enchères et sur les marchés en ligne – les marques doivent prêter attention aux prix de revente lorsqu’elles formulent leur stratégie, car ils influencent les performances des marques sur le marché primaire.

Définir le succès dans l’industrie du luxe

Sur ce point, le CEO d’Audemars Piguet François-Henri Bennahmias livre sa version : ” le succès de la marque (AP)[3] s’est construit par une combinaison de suivi de l’offre de produits, de nettoyage de la distribution, de constitution de la meilleure équipe, de définition d’une stratégie claire, et de ne pas la changer tous les deux ans et évidemment de concentrer tous nos efforts sur les clients “.

Cela montre l’importance primordiale du capital de la marque dans cette industrie et souligne le temps et le dévouement nécessaires pour établir la crédibilité du capital de la marque. Les résultats de la pertinence et de la désirabilité d’une marque sont une sensibilisation accrue, un prestige perçu, une valeur de revente plus élevée, ainsi qu’une augmentation des revenus et de la rentabilité (par le biais d’une croissance de la production, certes modérée pour entretenir la rareté, la diminution des marges allouées aux détaillés et l’absorption partielle du réseau de vente au détail par la marque).

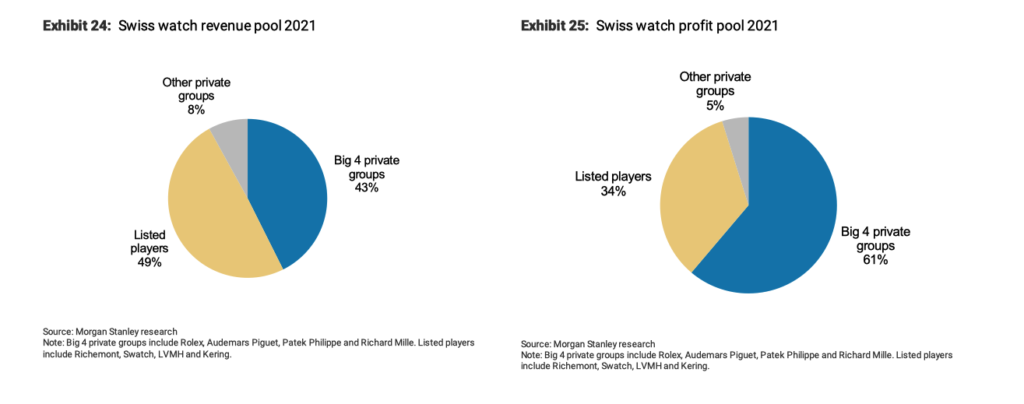

Cette définition implique également que les marques doivent avoir une vision à long terme lorsqu’elles formulent des stratégies au lieu de céder à la tentation de générer des revenus à court terme. Les entreprises gagnantes mentionnées au début de cet article sont toutes non cotées en bourse et en mains privées (actionnariat familial ou fondation). Celles-ci ont souvent des horizons stratégiques plus longs et sont moins poussées à s’écarter de leurs stratégies de base que les entreprises cotées en bourse et donc confrontées à des pressions constantes de croissance des revenus. Cette tension entre l’orientation à long terme et l’orientation à court terme est un thème récurrent.

Stratégie de base – développer et maintenir un code de marque et une valeur de marque clairs

Avant tout, l’objectif à long terme nécessite une stratégie de base consistant à développer des codes, des valeurs et un territoire de marque uniques et forts. Par la suite, la marque doit se tenir à ces valeurs de base lorsqu’elle formule les quatre piliers de la stratégie marketing – produit, prix, placement et promotion.

Les codes de la marque incarnent des éléments de conception spécifiques, tandis que les valeurs de la marque reflètent des idéaux d’ordre supérieur tels que l’excellence, le respect de la tradition et l’innovation. La valeur de la marque doit être intégrée de manière crédible dans le code de la marque. Par exemple, si la valeur de la marque est l’innovation, les produits doivent refléter un design, une fonctionnalité, une technologie et des matériaux d’avant-garde. Certains appellent la combinaison du code et de la valeur de la marque “l’ADN de la marque”.

La cohérence de codes et valeurs de marque cohérents et consistants dans le temps, incarnés par les produits et la communication, cimente dans l’esprit des consommateurs une identité de marque claire – ce que la marque représente vraiment. Une identité de marque claire et crédible est essentielle à la constitution du capital de la marque.

À mesure que l’environnement du marché et les préférences des consommateurs évoluent (par exemple, les tendances en matière de questions environnementales et sociales), des adaptations stratégiques peuvent avoir lieu pour rester pertinent dans la culture dominante. Toutefois, cette adaptation ne doit pas être radicale au point de s’écarter des codes et des valeurs de base de la marque ou de leur faire de l’ombre, sous peine de provoquer une confusion et une dilution de la marque.

Par exemple, la valeur de la marque Rolex est “l’excellence”, qui est véhiculée par la communication de la marque dans divers domaines du sport, des sciences et des arts. Cette valeur est liée à ses produits, que Rolex mesure à leur précision, leur fiabilité et leur durabilité. Si la collection actuelle reflète les recherches menées au fil des ans en matière de précision, de fiabilité et de durabilité des mouvements et présente quelques mises à jour esthétiques mineures, le code de la marque et les éléments de conception de Rolex sont restés pratiquement inchangés depuis les années 1960.

De même, la stratégie centrale de Hublot, “l’art de la fusion”, fait en sorte que les stratégies et les investissements de la marque soient orientés vers le développement et l’intégration de nouveaux matériaux dans leurs produits, tels que de nouveaux alliages dans les boîtiers ou les mouvements.

La devise de Blancpain “Depuis 1735, il n’y a jamais eu de quartz Blancpain. Et il n’y en aura jamais” (slogan défini par J-C. Biver[4] dans les années 1980) dicte une stratégie globale de l’entreprise selon laquelle tous les produits doivent incarner des éléments horlogers traditionnels et ne doivent contenir que des mouvements mécaniques, et non des mouvements à quartz fonctionnant sur piles. Afin d’assurer une mise en œuvre concertée dans l’ensemble de l’organisation, toutes ces entreprises ont dispensé une formation approfondie sur le code et la valeur de la marque à tous les employés.

Nos interlocuteurs se font l’écho de l’importance primordiale de codes et de valeurs de marque clairs. Comme le dit F-H. Bennahmias, CEO d’Audemars Piguet, “Vous construisez le succès de votre marque en établissant une stratégie claire et surtout en vous y tenant à long terme.” À la question de savoir si l’ADN de la marque est un concept fixe ou s’il peut évoluer, il répond : “Les racines fondamentales de l’ADN de la marque doivent toujours demeurer, mais vous devez les adapter à votre époque. Ce qui était bon à une époque donnée n’est peut-être plus valable. Mais la règle d’or est la suivante : ne jamais s’éloigner de ses véritables racines !”

J-C. Biver fait écho au même sentiment : “L’ADN est clairement un concept fixe, mais il peut s’adapter légèrement aux tendances. L’ADN des êtres humains ne change jamais, même si le corps se modifie avec l’âge. Il en va de même pour les marques. L’ADN des marques ne peut pas changer fondamentalement, mais certaines adaptations aux tendances sont possibles.”

Georges Kern, CEO de Breitling, met également en garde contre les distractions du marché : “Ne vous laissez pas abuser par les références [de produits] que certaines personnes attendent de votre marque. Vous devez connaître vos propres valeurs et être capable de vous concentrer sur vos véritables racines… Évitez de monter trop haut, trop vite, en résistant aux tentations à court terme.”

[1] RUTGERS BUSINESS REVIEW (2022), VOL. 7, NO. 3, PP- 250-266, https://rbr.business.rutgers.edu/article/building-and-sustaining-luxury-brands-reflections-swiss-watch-industry

[2] Le marché secondaire des produits horlogers est composé de montres de seconde main ou neuves (marché gris) vendues aux ventes aux enchères, en ligne sur des plateformes telles que Chrono24 ou Ebay ou chez des détaillants.

[3] Audemars Piguet a triplé son chiffre d’affaires entre 2012 et 2022 à CHF 2 milliards de ventes tout en doublant sa marge bénéficiaire.

[4] Jean-Claude Biver a été l’un des artisans de la renaissance de l’horlogerie mécanique dans les années 1980 avec Blancpain dont il était le CEO et co-propriétaire. Il a également été le CEO d’Hublot, de TAG Heuer et à ce titre aussi le patron de la division horlogère du groupe LVMH.