(english text below)

Le rendement de l’épargne est un élément central dans le débat autour de l’initiative AVS-plus. L’initiative déplace le curseur du système de prévoyance des composantes basées sur la capitalisation (2 et 3ème piliers) à celle basée sur la redistribution (1er pilier). Ce changement se justifie dans la mesure où le rendement de l’épargne a baissé, baisse qui réduit l’attrait du la capitalisation.

Personne ne conteste que le rendement “nominal” de l’épargne montre une tendance à la baisse sur plusieurs années, comme le montre le rendement des obligations de la Confédération. Les opposants à l’initiative AVS-plus rappellent cependant que l’inflation a également baissé, et que le rendement “réel” de l’épargne (c’est-à-dire corrigé de l’inflation) est plus stable.

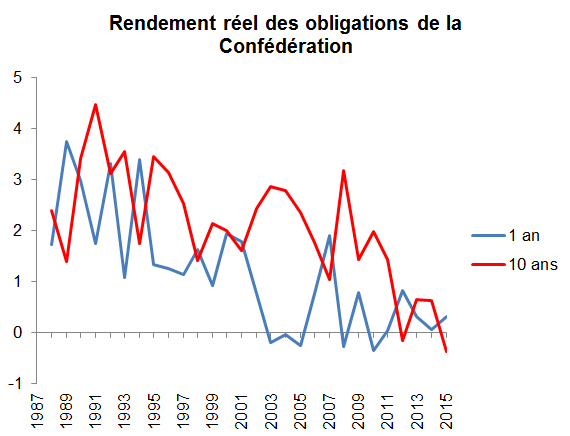

S’il est tout à fait exact que la baisse de l’inflation est un élément important, elle n’explique de loin pas tout. Prenons les rendements des obligations de la Confédération à des maturités de 1 an et 10 ans. Nous pouvons calculer le taux de rendement réel en déduisant l’inflation sur l’année en question. Le graphique ci-dessous montre le taux réel ainsi obtenu depuis 1987. Une tendance à la baisse est clairement visible, surtout sur les années les plus récentes.

Cet exercice relativement simple peut être affiné. La théorie économique indique que la mesure adéquate d’inflation pour calculer un rendement réel est l’inflation anticipée, laquelle peut différer de l’inflation effectivement observée. Comme nous n’observons pas l’inflation anticipée, il faut l’estimer au moyen de modèles statistiques. La BNS se livre à cet exercise et le graphique ci-dessous issu du bulletin trimestriel (page 23) confirme la tendance à la baisse.

La baisse des rendements réels n’est de loin pas un phénomène limité à notre pays. Il s’agit d’un changement observé sur plusieurs pays reflétant des facteurs comme l’évolution démographique et la productivité, comme le montrent une récente étude de la Réserve Fédérale de San Francisco et une analyse du FMI. Ce sont là des facteurs de fonds et nous pouvons nous attendre à ce que les rendements réels demeurent bas pour longtemps. Les 2ème et 3ème piliers n’ont alors plus la même force qu’il y a dix ou vingt ans.

Real financial returns show a clear downward trend.

The return on savings is a central element in the debate on the AVS-plus initiative on which the Swiss population will vote on September 25. The initiative shifts to some extent the retirement system from components based on capitalisation (the so-called second and third pillars) to the component based on a pay-as-you-go system (the first pillar). This change is warranted to the extent that the return on savings has decreased, which reduces the appeal of capitalisation.

Nobody disagrees that the “nominal” return has been going down for several years, as the yield on Swiss government bonds shows. The opponents to the initiative nonetheless point that inflation has also decreased, and the “real” return (adjusted for inflation) is more stable.

While it is absolutely correct that the decrease of inflation is an important element, it is far from the whole picture. Let’s consider the yield on Swiss Confederation bonds with maturties of 1 and 10 years. We can compute the real yield by substracting inflation in the year considered. The figure below shows the real yields from this computation since 1987. A downwards trend is clearly visible, especially in recent years.

This simple exercice can be refined. Economic theory points that the right measure of inflation in computing a real yield is expected inflation, which can differ from the actual inflation. As we do not observe expected inflation, we need to estimate it based on a statistical model. The Swiss National Bank undertakes this exercise and the figure below taken from the quarterly bulletin (page 23) confirms the downwards trend.

The decrease in real yields is far from a Swiss specific phenomenon. It is instead a changed observed over several countries that reflects factors such as demographics and productivity growth, as shown in a recent study by the Federal Reserve Bank of San Francisco and an analysis by the IMF. This are persistent factors and we can thus expect real yields to remain low for long. The second and third pillars of the Swiss pension system then do not have the same strength has they did ten or twenty years ago.