Les finances publiques suisses vont-elles dans le mur ? A entendre les voix pessimistes dans le débat sur le plan d’économie de la Confédération on pourrait penser que tel est le cas. En fait il convient de dédramatiser : le vieillissement de la population dans les décennies à venir va peser sur les finances, mais pas de manière écrasante. Il n’y a donc pas urgence.

Un récent document de Département Fédéral des Finances présente les perspectives à long terme des finances publiques sur base d’un scénario calibré sur des projections de croissance économique et démographique. En particulier, le scénario est fait « à politique constante », c’est-à-dire en prenant les barèmes actuels de recettes et dépenses comme donnée. L’exercice permet donc de se faire une idée des perspectives dans une optique de statu quo, et donne une idée des éventuels changements nécessaires. Certes tout scénario repose sur des hypothèses qui peuvent s’avérer fausses, et doit donc être pris avec précaution. Il n’en demeure pas moins qu’un tel exercice permet de cibler le sujet.

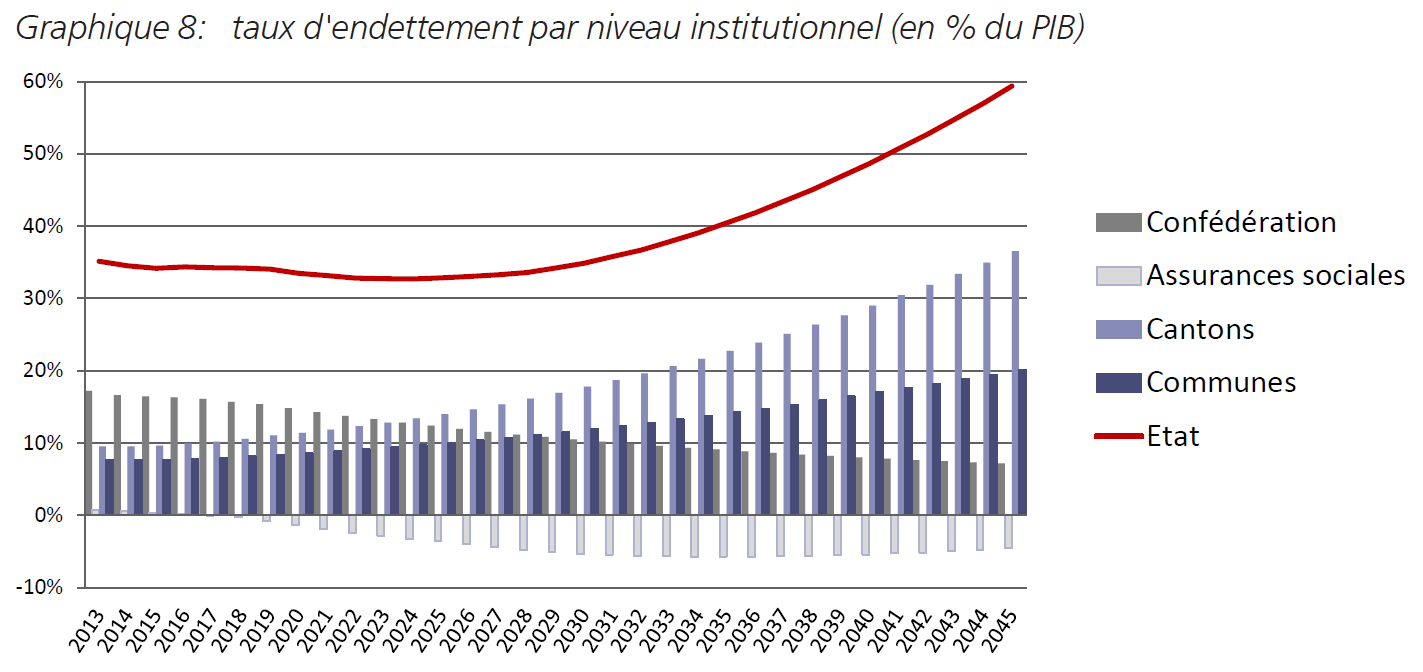

A première vue les perspectives sont sombres. Le graphique ci-dessous tiré du rapport (page 47) montre que sans ajustement la dette de l’ensemble des collectivités publiques (ligne rouge) passera de 35 pourcent du PIB actuellement à 60 pourcent en 2045, et plus encore au-delà.

Mais en y regardant de plus près, les choses sont tout à fait gérables. Trente ans c’est long, et des ajustements raisonnables permettent de désamorcer la bombe à retardement. Plus précisément, la hausse de 25 points du PIB ne représente sommes toutes que 0.9 pourcent du PIB par année. Il suffirait donc d’accroître les impôts ou réduire les dépenses de ce montant pour que tout rentre dans l’ordre.

Que penser de ce chiffre ? Il n’est pas minuscule, mais reste tout à fait raisonnable. Pour mettre les choses en perspective, un tel ajustement sous forme d’impôts supplémentaires représenterait une hausse d’environ 3 pourcent des recettes des administrations publiques (lesquelles se montent actuellement 206 milliards de francs, soit 32 pourcent du PIB). De plus, il est possible d’attendre sans faire exploser la facture. Si par exemple l’ajustement ne commence que dans cinq ans, il devra alors être de 1.1 pourcent du PIB (et 1.35 pourcent si nous attendons dix ans).

Si l’ajustement global est digérable, et ne devrait pas conduire à une attitude de panique, sa répartition entre les différents acteurs (Confédération, Cantons, Communes) devra être approchée avec soin. Le graphique ci-dessus montre que la hausse de la dette publique est très inégale. La dette de la Confédération va se réduire. Ceci reflète le frein à l’endettement qui limite la valeur absolue de la dette, et donc fait diminuer sa part au PIB du simple fait de la croissance économique. La dette des Cantons et des Communes en revanche va augmenter, car ces collectivités supportent la majeure partie des dépenses de santé.

Etant donné que les règles budgétaires dans bien des Cantons incluent des limites à l’endettement, ces derniers vont vraisemblablement introduire des réductions de dépense ou hausses de recettes. Une stabilisation de la dette des Cantons et des Communes demanderait des hausses de recettes de 1.1 pourcent et 0.5 pourcent du PIB chaque année, respectivement (le document discute ce point plus en détails aux pages 46-50).

Par conséquent, l’ajustement des dépenses publiques risque d’aller bien au-delà de ce qui est nécessaire pour simplement stabiliser la part de la dette publique au PIB. Cette simple stabilisation demande un ajustement annuel de 0.9 pourcent du PIB. Mais comme la part de la dette de la Confédération au PIB va diminuer, il faudra un ajustement de 1.6 pourcent du PIB de la part des Cantons et des Communes pour stabiliser leur dette par rapport au PIB. Si en plus les Cantons et Communes décident de stabiliser leur dette en valeur absolue, et donc de la réduire par rapport au PIB, l’ajustement sera encore plus marqué.

Un manque de coordination des efforts entre les différentes collectivités risque bien d’entraîner un ajustement plus fort que celui nécessaire pour simplement maintenir la dette stable en pourcent du PIB. Cet effort supplémentaire tient du perfectionnisme helvétique, et serait coûteux et superflu.