Le platine, nommé platina par les Espagnols lors de sa découverte, soit littéralement «petit argent», se trouve en abondance dans la croûte terrestre. C’est un métal coûteux à extraire (la production cumulée est estimée à seulement 5% de celle de l’or) et généralement son cours est nettement plus élevé que celui de l’or, du fait de sa rareté.

Le platine se traite depuis 2015 avec une décote par rapport à l’or, malgré plusieurs années de déficit d’offre minière par rapport à la consommation. Nous estimons qu’il a un certain potentiel de rattrapage, bien que du point de vue fondamental, il aurait besoin d’une meilleure histoire pour atteindre un cours nettement plus élevé.

Du fait de ses propriétés physiques, le platine trouve de nombreuses applications industrielles. Sa densité est élevée ainsi que son point de fusion (1’768 degrés Celsius contre 1’064 pour l’or), il présente une excellente conductivité électrique et fait preuve de résistance à la corrosion.

Pour 2017, l’offre mondiale de platine est estimée à 7.7 millions d’onces, dont 5.9 millions de production nouvelle et 1.8 million de recyclage. L’essentiel de la production minière provient d’Afrique du Sud (70%) et de Russie (12%), des pays à risque géopolitique élevé. Les autres principaux producteurs sont le Zimbabwe (7%) et les Etats-Unis (11%). Au cours actuel, la production n’est pas soutenable car il est proche du prix de revient effectif. On peut s’attendre à terme à une baisse de l’extraction liée au moindre investissement en capacités de production. La demande globale de platine pourrait s’affaiblir en 2017 pour se situer vers 7.8 millions d’onces. Le marché se trouverait en situation de déficit pour la sixième année consécutive.

La mort du diesel va-t-elle causer la ruine du platine ?

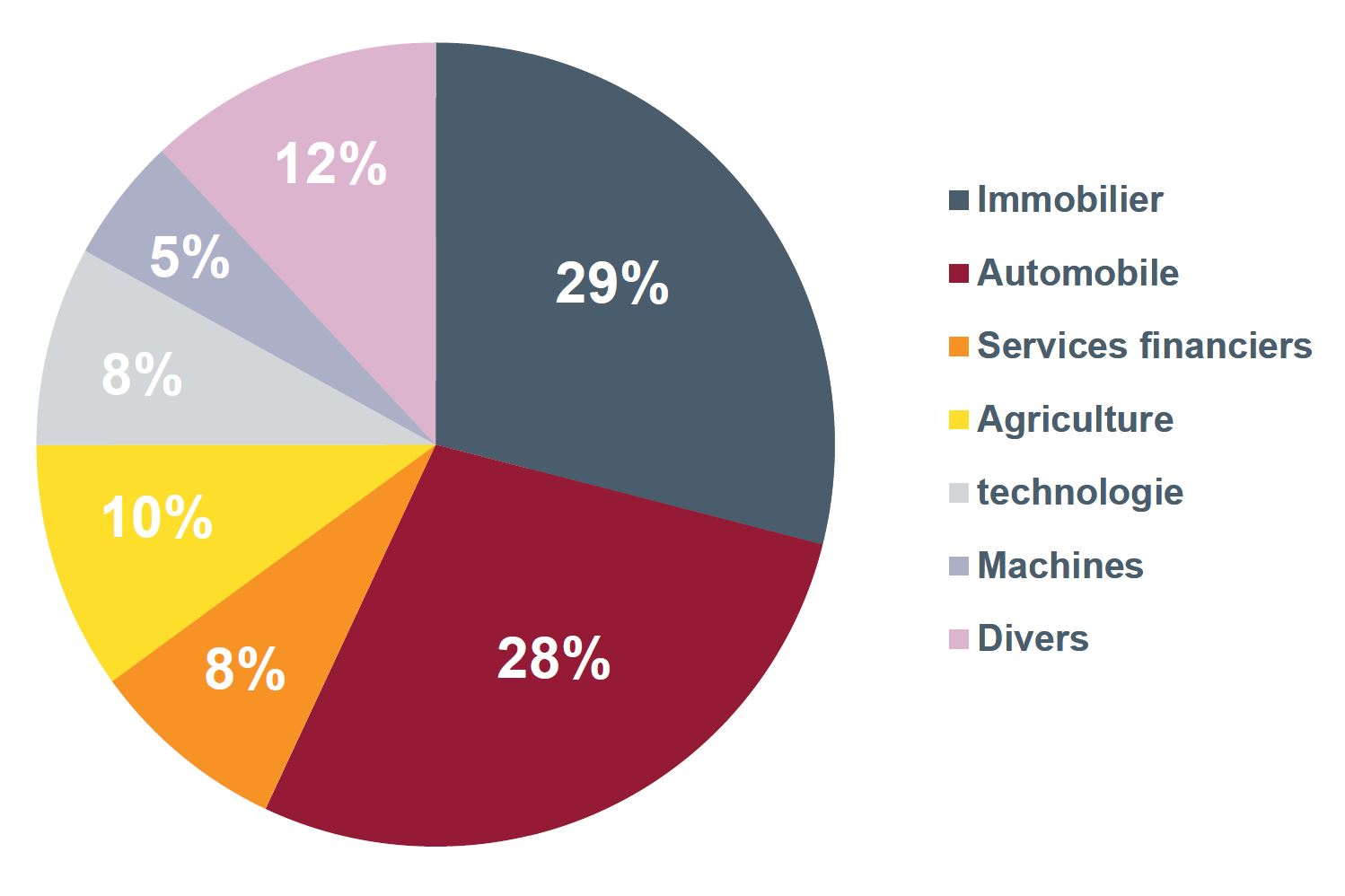

Le principal utilisateur mondial de platine est l’industrie automobile qui se trouve en pleine mutation structurelle. Ce métal est aussi utilisé pour de nombreuses applications chimiques, dans l’électronique (téléviseurs, fibre optique) et, du fait de sa biocompatibilité, dans le secteur médical (pacemakers).

Doit-on craindre à terme, comme cela s’est passé pour l’argent qui a perdu son usage dans la photographie avec l’avènement du numérique, un effondrement de la consommation de platine ? La transition vers les voitures électriques présente sans doute le risque majeur à long terme.

Une particule de quelques dizaines d’atomes de ce métal, qui a une forte résistance à la chaleur, est mise dans les pots d’échappement catalytiques pour permettre une réduction des émissions de composés toxiques. L’essentiel de la baisse prévisible de la demande industrielle est lié au recul de la part de marché des véhicules diesel en Europe (de 55% en 2011 à 49% en 2016), suite à l’introduction de tests d’émission sur route plus exigeants. Mais la technologie SCR (Selective Catalytic Reduction) aux Etats-Unis utilise aussi du platine et la mise en place de standards plus stricts concernant les émissions polluantes en Chine pourrait stimuler son utilisation.

La production de joaillerie de platine en Chine, le principal client, pourrait aussi ralentir cette année. Une particularité est que ces produits y sont vendus au poids, en fonction du cours du marché auquel est appliquée une marge plus élevée que pour l’or. L’Inde reste un marché en forte croissance. Les producteurs de platine font depuis quelques années des efforts de promotion au niveau des consommateurs pour stimuler les ventes, ce qui devrait soutenir l’expansion.

Vers une réduction de la décote par rapport à l’or

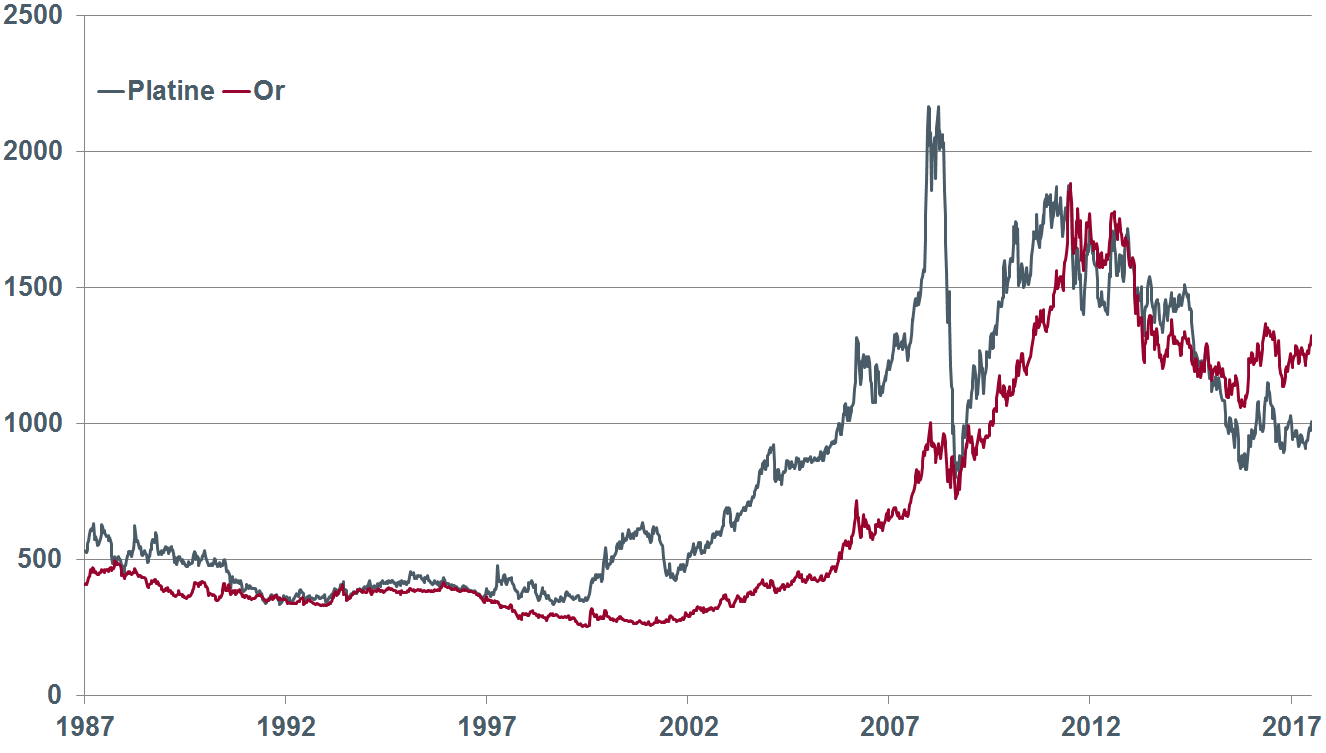

Sur le graphique, on observe une corrélation entre l’évolution du cours de l’or et du platine. Le platine est sujet à d’amples fluctuations car son marché est plus étroit. Son prix est généralement mieux orienté en période de croissance économique soutenue. Ainsi, à la faveur du décollage industriel de la Chine, il a commencé à s’envoler vers 2004 pour atteindre un pic en mai 2008 à USD 2’170 l’once, avant de subir un violent recul suite à la crise financière. Son cours s’est retrouvé divisé par deux fin 2008.

La demande d’investissement pour l’or, qui a peu d’usages industriels, domine les variations du cours. Elle importe moins pour le platine qui, dans ce domaine, se trouve en concurrence avec l’argent.

La décote actuelle d’USD 330 l’once est la plus forte observée depuis 1982. Les banques centrales, qui ne détiennent pratiquement pas de platine, ont accru leurs réserves d’or de près de 6.5 millions d’onces depuis le début de l’année, et l’or se comporte généralement bien en période d’incertitude géopolitique.

Le marché à terme du platine est étroit, et l’on observe une normalisation en cours, avec une forte diminution des positions spéculatives à découvert (situées à un maximum historique de 2 millions d’onces à mi-juillet). Les investisseurs se préoccupent de la situation politique en Afrique du Sud et de la capacité financière des producteurs, et estiment qu’il y a un risque de réduction de la production de platine suite à ces contraintes. Ceci nous laisse envisager, à un horizon de douze mois, un potentiel technique d’appréciation dans la zone USD 1’230-1’250 l’once.

Fig. 1. Structure de la demande de platine (% minimum et maximum observés sur la période 2012-2016).

Fig. 2. Cours de l’or et du platine depuis 1987 (USD/once).