Cela fait des années que l’on annonce un crash imminent de l’immobilier suisse. Force est de constater que le marché se comporte plutôt bien et qu’il n’a pas encore connu la correction attendue. Plusieurs facteurs laissent toutefois présager un avenir plus sombre pour les prix de ce secteur économique. Dans certaines régions, ceux-ci ont atteint des niveaux supérieurs aux capacités financières de la population. D’autre part, l’offre de biens immobiliers ne cesse d’augmenter, alors que la mise en œuvre de l’initiative du 9 février pourrait peser sur la demande.

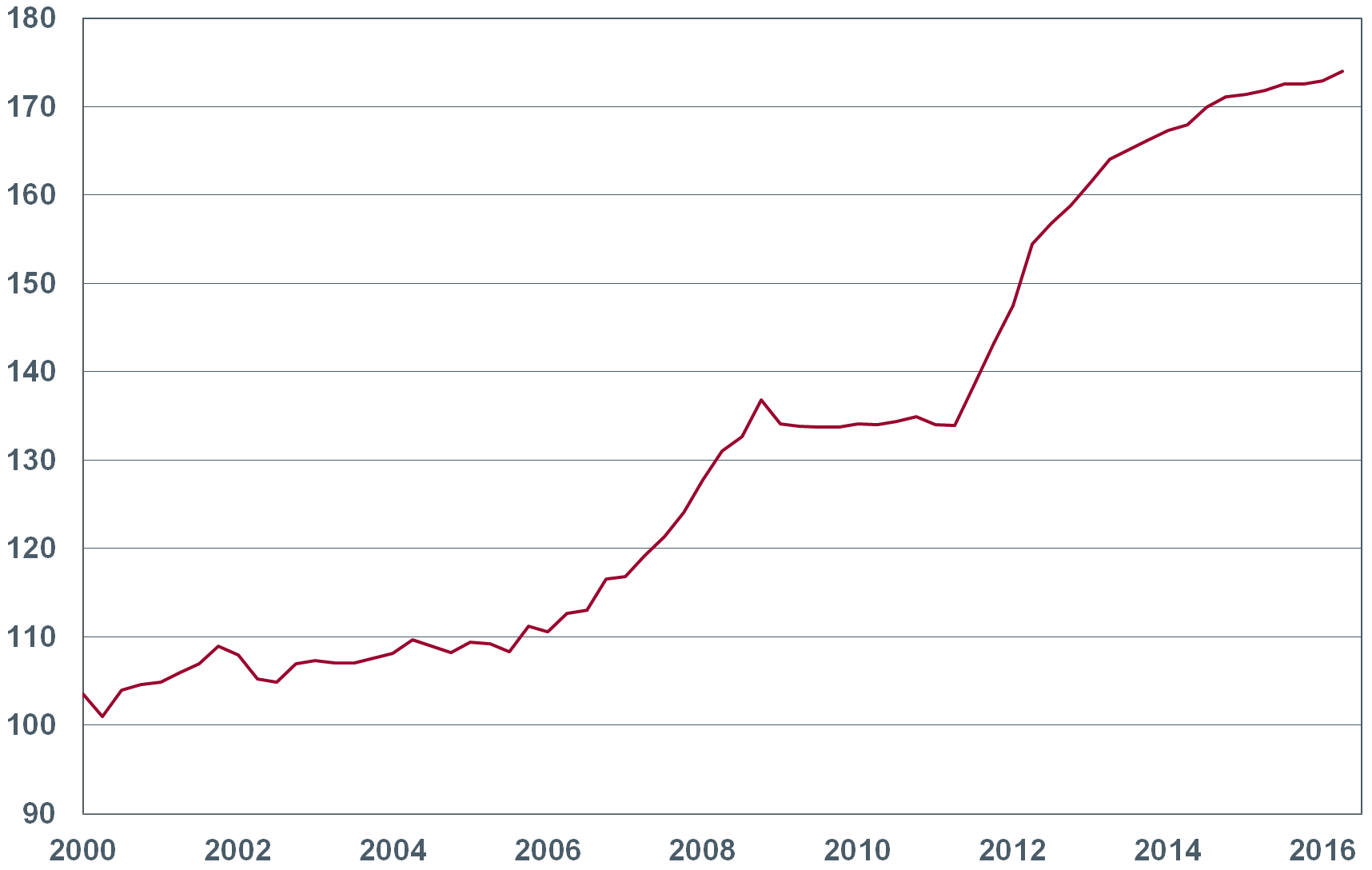

La résilience du marché s’explique par le fait que chacun des trois segments qui le composent – les propriétés par étage, les logements résidentiels et l’immobilier commercial – sont soumis à des facteurs d’influence différents. La situation est ainsi particulièrement difficile dans le premier. La hausse des prix (voir Fig. 1.) a poussé les autorités politiques et monétaires à prendre des mesures anti-surchauffe. Des restrictions ont été mises en place au niveau des fonds propres, de l’accession à la propriété par l’utilisation du deuxième pilier et de l’obligation d’amortir les hypothèques. Ces dispositions ont aussi incité les banques à se montrer plus prudentes dans leurs politiques de prêts. D’autre part, comme l’offre est devenue plus abondante, ce secteur est soumis à des pressions baissières. Les prix ont d’ailleurs commencé à reculer légèrement dans plusieurs régions du pays, le bassin lémanique notamment. Une partie de l’offre excédentaire tend aussi à se recycler dans l’habitation de location.

Fig. 1. Indice suisse des habitations individuelles (PPE + villas)

Source : IAZI CIFI, Banque Bonhôte & Cie SA

Institutionnels poussés vers l’immobilier

Dans le segment des immeubles de rendement, la demande provenant des investisseurs institutionnels est énorme. Malgré des rendements faibles, les immeubles de ce secteur offrent toujours aux investisseurs une alternative attractive par rapport aux obligations. Comparé aux rendements négatifs des emprunts de la Confédération, un rendement net de 3% pourra sembler élevé. Sur une période de 10 ans, un immeuble dégagera en effet un cash-flow cumulé d’environ 30%, alors que le même montant investi dans une obligation de la Confédération se soldera par une perte de 5%. En raison de cet important différentiel, les compagnies d’assurances ou les caisses de pension, qui ont un horizon temps très long, s’estiment être très bien protégées contre une baisse de la valeur des immeubles. Le manque de visibilité et la forte volatilité des actions, d’un côté, les taux négatifs sur les liquidités ou les placements les plus sûrs, de l’autre, poussent par défaut les investisseurs institutionnels vers l’immobilier.

La situation est beaucoup plus contrastée dans l’immobilier commercial. Ici aussi, l’état du marché diffère selon la région. On a pourtant constaté une forte hausse de l’offre de surfaces neuves, alors que plusieurs secteurs économiques traversent une période difficile et s’affairent à réduire leur charge en diminuant les surfaces occupées. Ce phénomène est notamment perceptible à Genève, en raison des restructurations et des fusions dans le domaine bancaire. Les surfaces libérées peinent à trouver des locataires, si ce n’est au prix de baisses de loyer, parfois très importantes. Cette pléthore de bureaux ne se traduit toutefois pas sur le niveau des prix; les propriétaires préférant les conserver plutôt que de les vendre à un prix bradé. La situation n’est guère meilleure pour les surfaces dans le commerce de détail. L’augmentation des ventes en ligne grignote le chiffre d’affaires des commerces traditionnels, qui dès lors ont plus de peine à couvrir leurs charges de location.

Un élément commun aux trois secteurs

Un élément est toutefois commun à ces trois secteurs du marché : le niveau des taux d’intérêt. Celui-ci est si bas que l’on peut, sans autre, financer des objets, mêmes s’ils sont très chers (voir Fig. 2.). Le coût d’un emprunt d’un million de francs avoisine les 10 000 francs, celui d’un emprunt de 2 millions, 20 000 francs. Pas étonnant donc que chacun se sente propriétaire dans l’âme.

Si une hausse massive des taux ne se produit pas, un effondrement des prix immobiliers est quasi impossible. Le seul élément susceptible d’avoir une influence très négative, mais dont l’apparition est peu probable à court terme, serait un ralentissement drastique et prolongé de l’activité économique qui entamerait substantiellement le revenu disponible des ménages. Sinon n’oublions pas que si les taux revenaient à leur moyenne historique de 3,5 à 4%, les charges d’intérêts, considérées aujourd’hui comme ridiculement basses, seraient multipliées par trois ou quatre…

Fig. 2. Taux des hypothèques à 5 ans (en %)

Source : Bloomberg, Banque Bonhôte & Cie SA

J’aimerais faire part de prévisions de spécialistes que seul l’avenir confirmera ou infirmera : 1) la reprise actuelle du prix immobilier parisien est une bonne chose à court terme, mais puisque ça résulte d’une baisse des taux d’intérêt, ça ne va pas servir la croissance mais entraînera même sur le long terme une nouvelle bulle, une crise financière tout aussi difficile à maîtriser. 2) l’immobilier mauricien ne se porte pas aussi bien qu’avant malgré la flambée des prix (difficile quand même d’imaginer une bulle mauricienne alors que les taux d’intérêt y sont élevés)… Bref, les économistes comme les médias n’ont pas la science infuse, et les instituts de sondage encore moins.

Tant que les taux seront bas, point de crash immobilier. Un point c’est tout! Et avec le Brexit, le manque de reprise économique dans l’UE et d’autres incertitudes, on n’est pas près de les voir remonter.

Tout à fait d’accord avec votre diagnostic immobilier Chad !